Blur推出Blend,將加速NFT金融化進程,還是大戶收割散戶的工具?

二級標題

二級標題

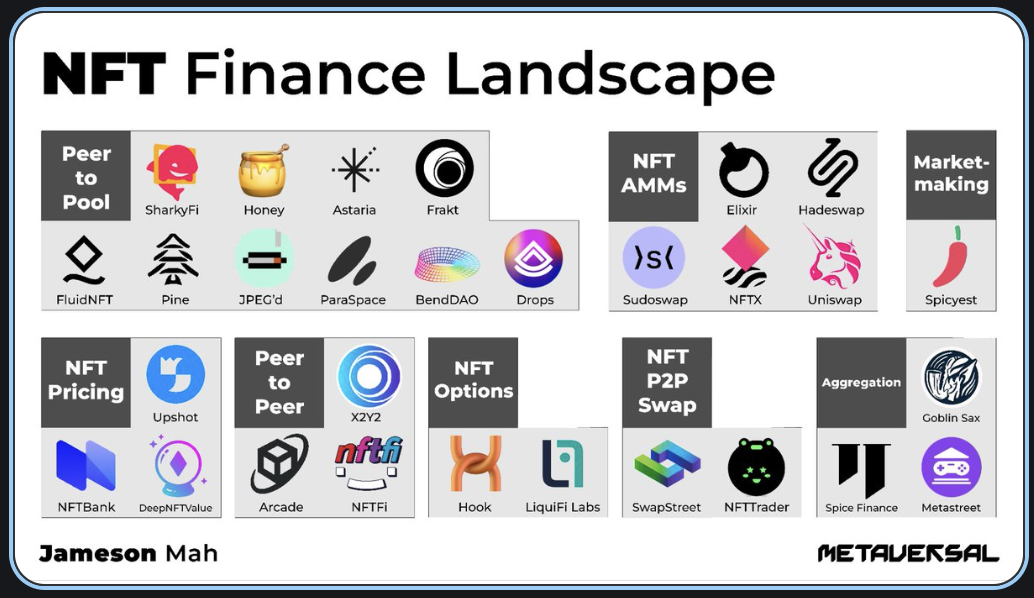

Blend是什麼?與現有借貸協議有何不同

Blend 的機制由Paradigm 直接操刀,所發佈白皮書中的聯名作者Dan Robinson 等更是Comound、Uniswap 等頭部DeFi 協議中的資深貢獻者。與此同時,Blend 的設計理念延續了在DeFi 協議中發揚光大的非許可和可組合性理念。

Blend所採用的是P2P Lending,它本質上是匹配NFT持有方和資金持有方,點對點完成抵押NFT借出資金。不同於BendDAO與ParaSpace等新興點對池模型,Blend只作為撮合P2P借貸的第三方平台。而且,Blend與NFTfi以及X2Y2等一樣採取了點對點的借貸模式,這種模式可以給予借貸雙方更大的協議定制自由度,且不涉及自動清算問題,平台方由於只承擔撮合功能所以資金安全性也相對較高。

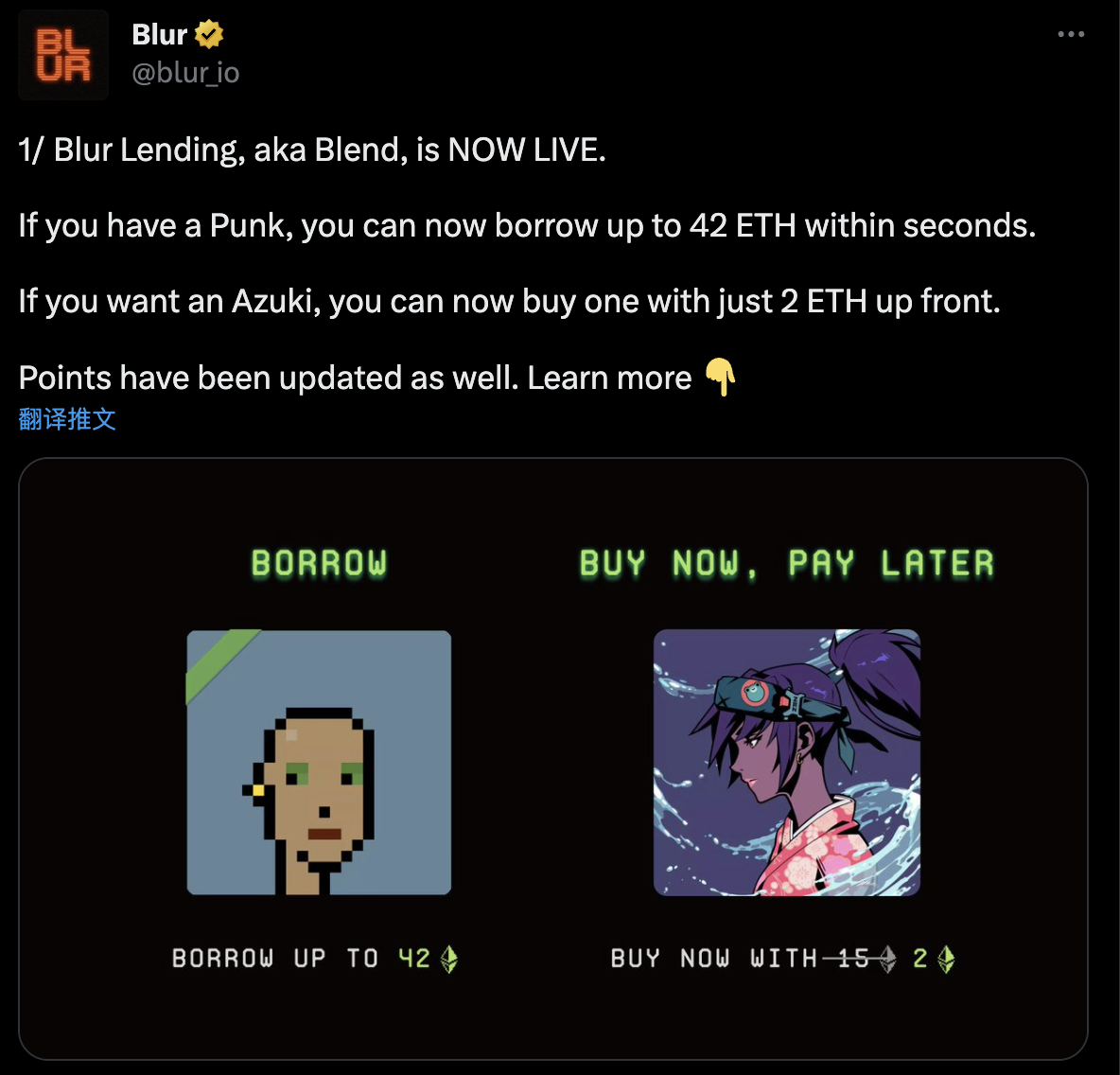

在此基礎上Blend還做出了進一步的調整,Blend不依賴於預言機依賴,也沒有到期日限定,允許借款頭寸無限期保持開放,直至清算,從而讓借款雙方在使用上更具有彈性,同時利率由市場決定。 Blend推出了NFT抵押借貸和「先買後付」(BNPL-Buy Now Pay Later)兩大產品。 NFT 持有者可以通過抵押他們的NFT 借入ETH,而無需出售NFT。此外Blend還支持「先買後付」(BNPL-Buy Now Pay Later),用戶能夠使用BNPL 預付一部分資金來購買NFT,並可隨時償還借款,以獲得NFT 的完全所有權。

目前Blend支持Punks、Azukis、Miladys 三個NFT 系列,後續新增支持了DeGod。

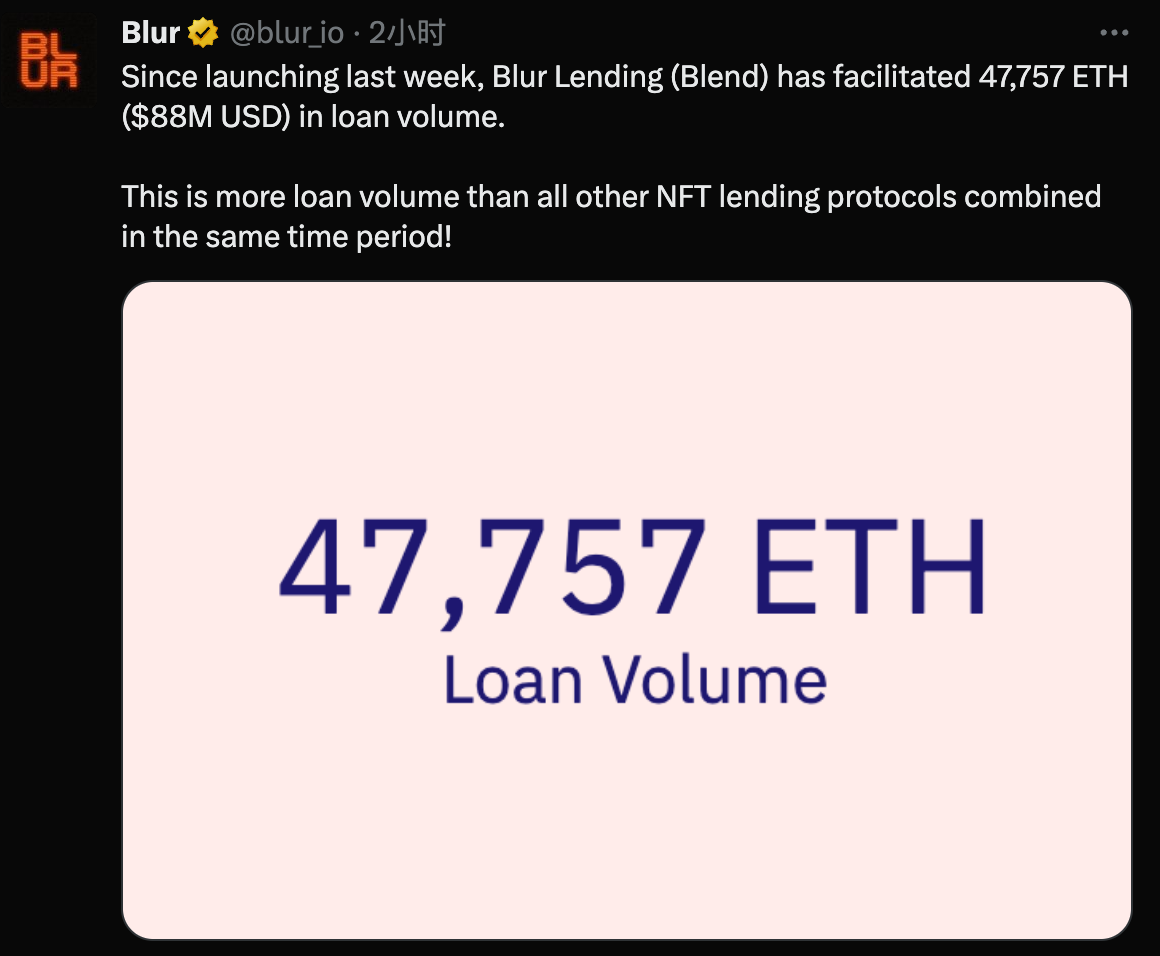

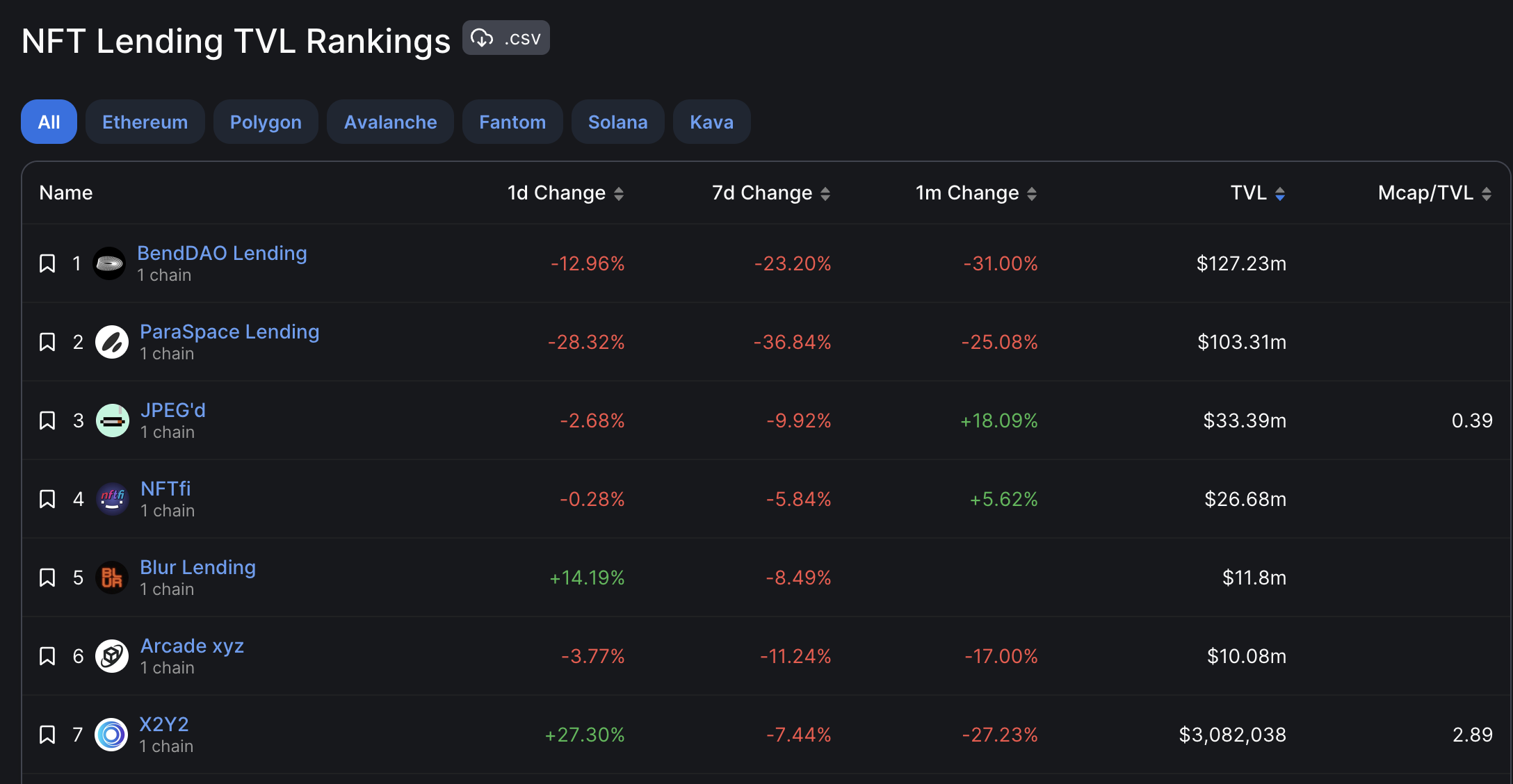

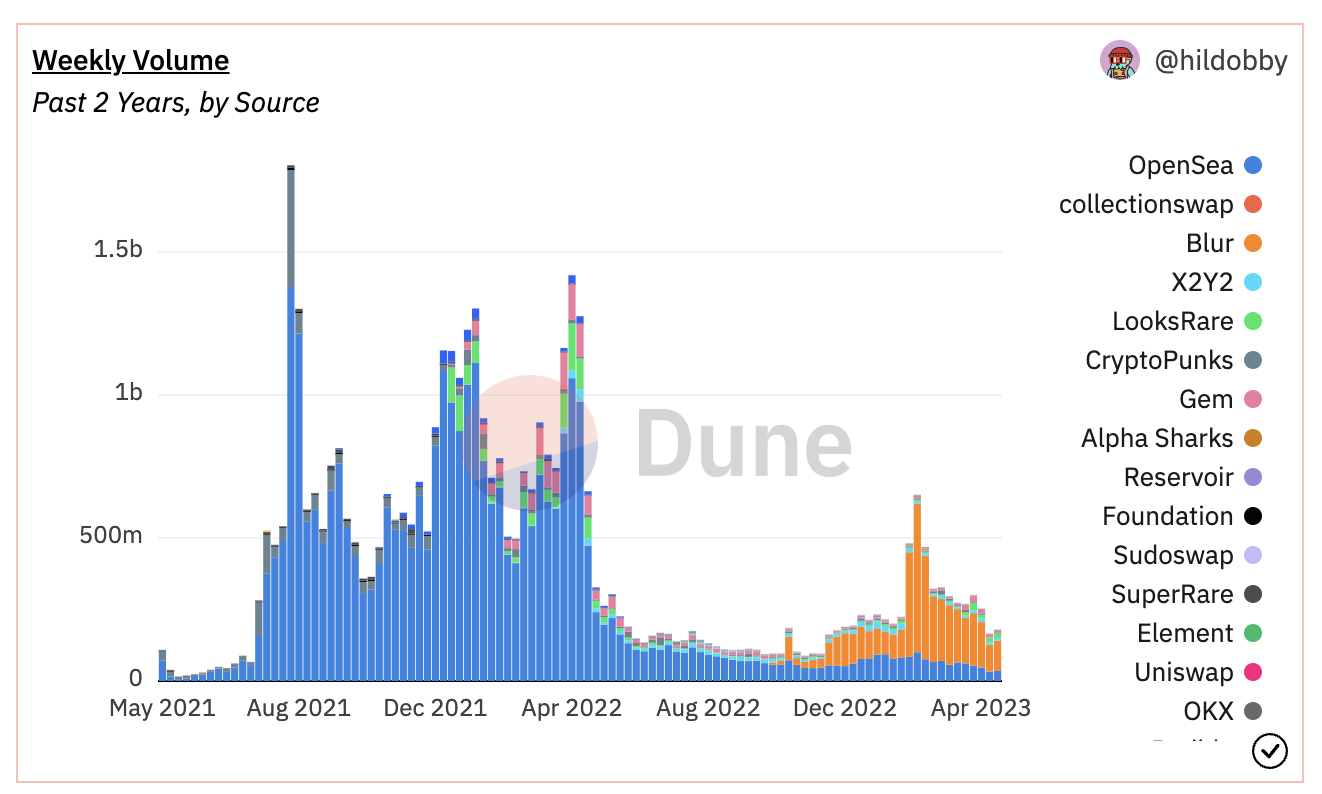

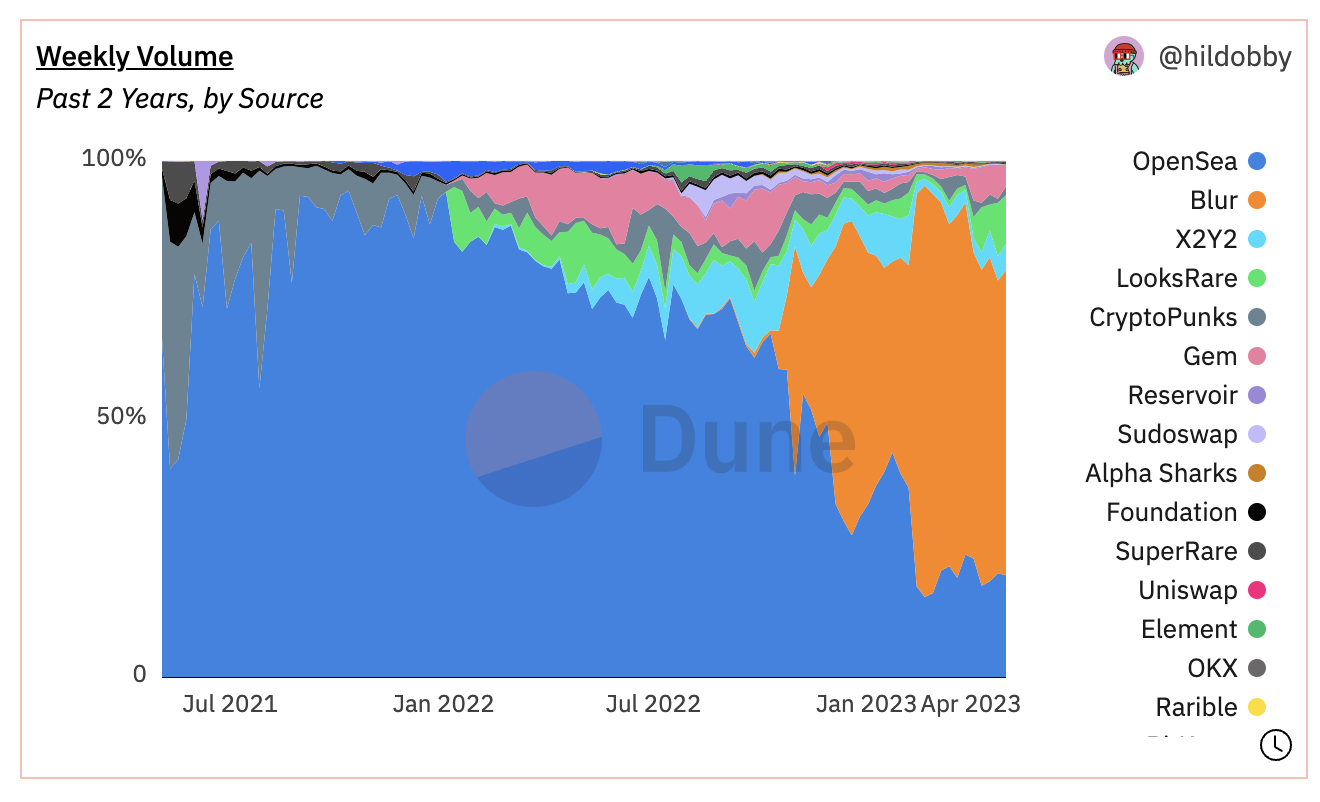

據5 月10 日,Dune Analytics 最新數據顯示,自Blur推出NFT 借貸市場Blend一周以來,該市場已促成了超4 .7 萬枚ETH 的貸款。

正文

二級標題

正文

正文

二級標題

正文

正文

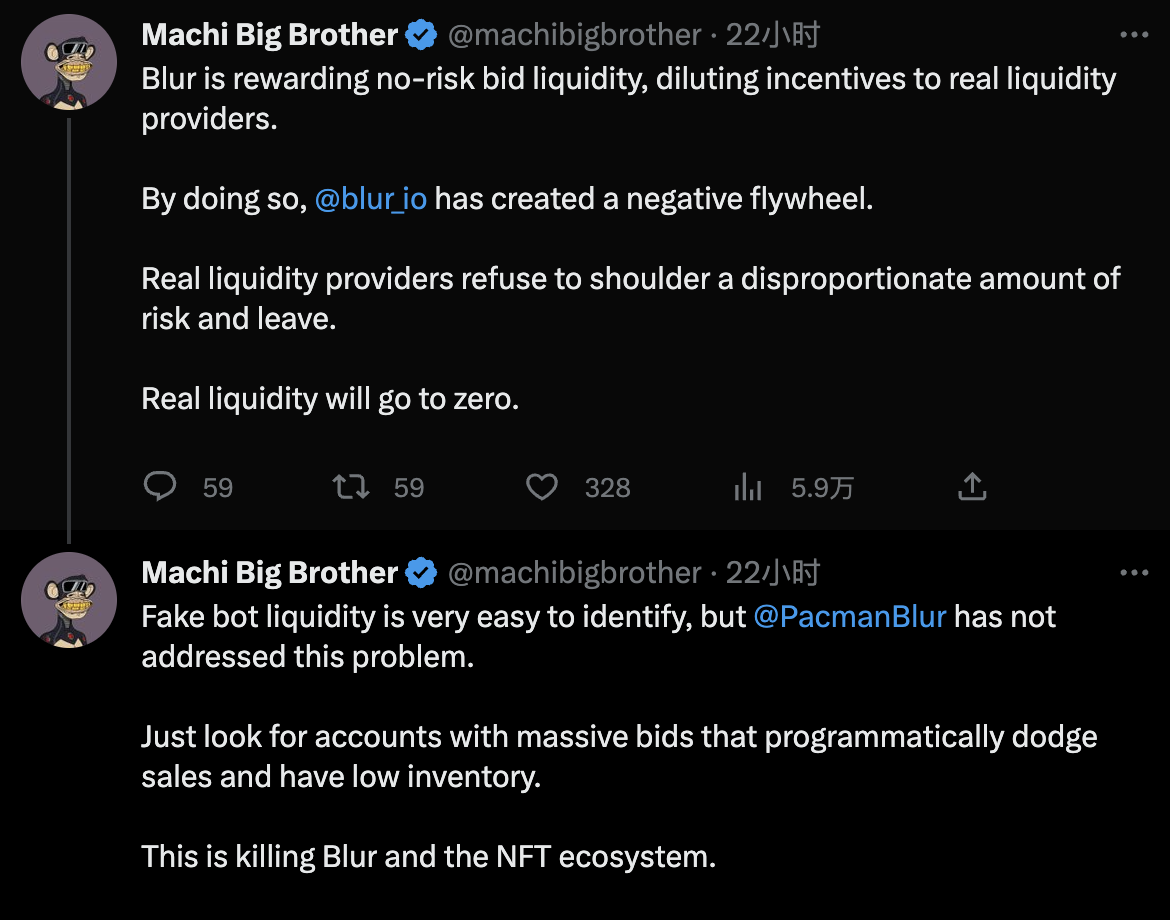

然而,Blend 是否是NFT 借貸的最優模式,仍有待評估。自從Blur 一期空投誕生諸多暴富神話之後,第二期的bid 獎勵機制,吸引了一群本質上並不喜歡收藏NFT 的“礦工”,把整個NFT 市場當成了“礦場”。這些大戶和科學家不斷優化他們的機器自動化腳本和資金規模,以收割別人為目的,已經給整個市場帶來了極大的風險。在這個高風險的市場中,很多普通玩家過去憑著對NFT 的熱情和喜愛提供真實的流動性,但現在他們在購買NFT 時,還需要面對背後大戶之間博弈的風險,長此以往人們將對這個市場愈發失望。 Blur 的這套獎勵機制以及極致的追求流動性,已經逐漸暴露出很多問題。

現如今Blur強勢進入NFT借貸賽道,很多人持樂觀態度表示,因為這會有利於增加NFT的流動性。但所謂的流動性真的如此重要?第二期規則出來之後,很多垃圾NFT項目在大戶和創始人的勾結下“迴光返照”,淪為刷積分的工具,這樣創造出來的流動性有什麼意義?當Blur積分獎勵活動都結束之後,這個市場被刷分內捲創造出的流動性還存在嗎?

免責聲明:市場有風險,投資需謹慎。請讀者在考慮本文中的任何意見、觀點或結論時嚴格遵守所在地法律法規,以上內容不構成任何投資建議。

免責聲明:市場有風險,投資需謹慎。請讀者在考慮本文中的任何意見、觀點或結論時嚴格遵守所在地法律法規,以上內容不構成任何投資建議。

版權聲明:如需轉載歡迎加小助理微信溝通,未經允許轉載、洗稿、我方將保留追究法律責任的權利。

免責聲明:市場有風險,投資需謹慎。請讀者在考慮本文中的任何意見、觀點或結論時嚴格遵守所在地法律法規,以上內容不構成任何投資建議。