Coinbase最新季度財報背後:監管困境和可能的未來

原文作者:西昻翔,ChainCatcher

原文作者:西昻翔,ChainCatcher

一級標題

一級標題

一級標題

Coinbase 全球化擴張出師未捷

作為加密行業成立時間最長、經歷多輪牛熊的公司之一,自2012 年成立以來,Coinbase 迅速發展成為以合規著稱的頂級加密貨幣交易所。

但跟多數行業巨頭類似,Coinbase 在經歷巔峰期後似乎陷入增長的困境,快速擴張不僅沒有換來喜人的增長數字,反而是收入與利潤的大幅下滑導致股價暴跌。據財報顯示, 2022 年前三季度,Coinbase 累計虧損金額達到20.69 億美元。

2021 年初,Coinbase 僅有1250 名員工,到2021 年底,其擴招至近3200 名員工。而據2022 年年初的公開電話會議,Coinbase 表示計劃將公司規模擴大兩倍,繼續擴招2000 餘人。員工數量的持續增長,直接反映出Coinbase 的擴張野心。

但伴隨Luna 等黑天鵝事件的出現,加密市場快速冷卻,Coinbase 不得不採取謹慎態度:先是在5 月宣布放慢招聘速度,很快又表示將暫停招聘,取消部分已接受的錄用通知。最後,其更是進一步宣布大規模裁員,將團隊規模縮減約18% 以減少公司的開支。據華爾街日報報導,Coinbase 甚至還取消了免費員工午餐。

公司首席執行官Brian Armstrong 指出,由於可能面臨的經濟衰退,Coinbase 需要控制資金消耗速度並提高效率。

一級標題

一級標題

一級標題

Coinbase 最新季度財報的背後

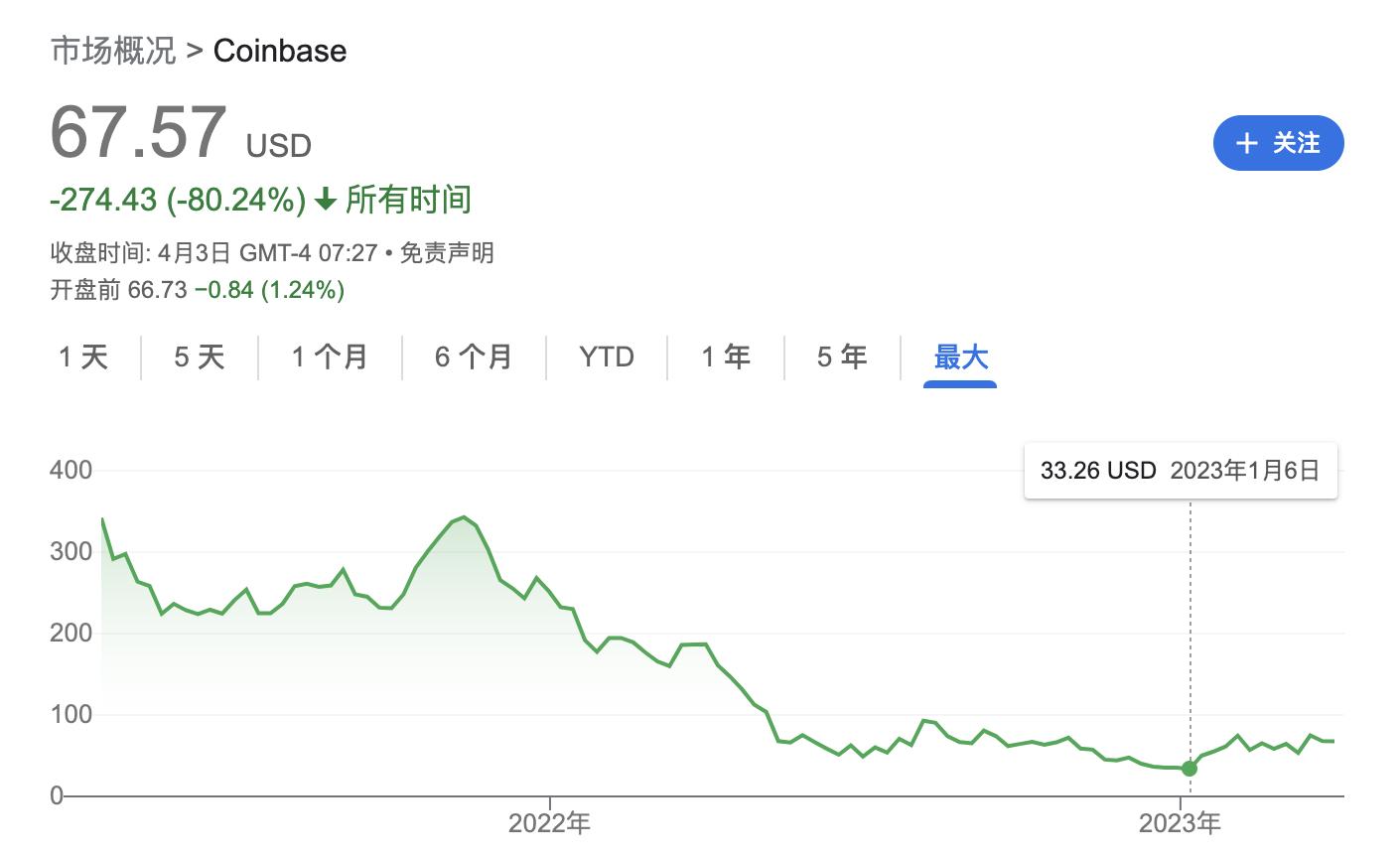

儘管2022 年流年不利,但需要指出, 2023 年伊始Coinbase 的觸底反彈,似乎正在向市場釋放一個足夠正面的信號:作為全球第二大加密交易所,它還是牢牢把握住了基本盤。

這一點從Coinbase 最新季度財報(2022 Q4)可以看出:

1 )雖然由於加密貨幣交易量持續走低,收入正在大幅下滑,但該公司第四季度業績穩健,收入和盈利增長均超過預期;

2 )Coinbase 從平台持有資產中獲得了可觀的利息收入,該收入在2022 Q4 環比增長79% 至1.82 億美元;

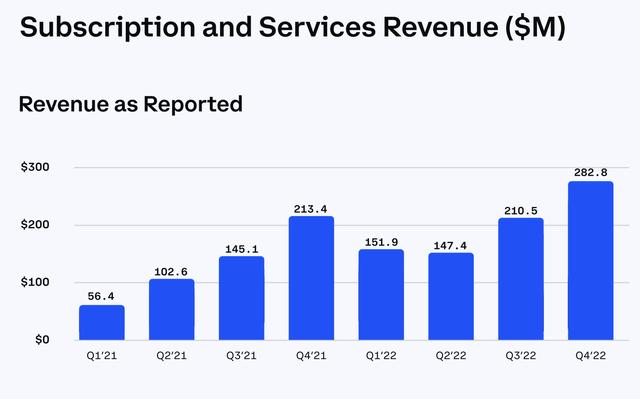

3 )其訂閱和服務收入也同比增長32.5% 至2.828 億美元。

自2022 Q1 加密市場走熊以來,Coinbase 一直面臨非常艱難的處境,而此後Terra、FTX 的崩潰持續加劇了這種情況。但好在,Coinbase 自身足夠堅韌,它仍處於穩固的頭部地位。

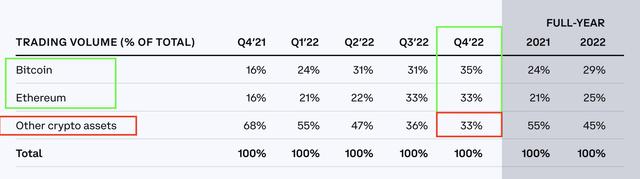

“穩固”的第一個原因是其平台成交量來源更加健康。

上表反映了Coinbase 平台不同資產類別的交易量佔比情況,比特幣、ETH 和其他,其他中包括一些所謂“山寨幣”。

對比過去五個季度,“其他”類別佔比從2021 Q4 的68% 下降到2022 Q4 的33% 。這既是“山寨幣”和新ICO 急速下降的結果,也說明更多相對優質和穩定的交易正在Coinbase 平台上持續增長。

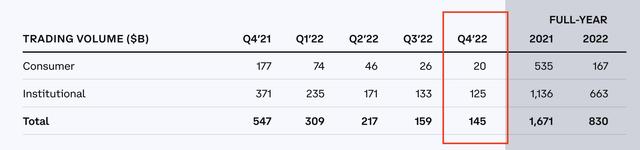

“穩固”的第二個原因是平台客戶類型更加健康。

上表是Coinbase 兩類交易者所貢獻的交易量佔比情況。拆解來看,零售(Consumer)交易量從2021 Q4 的1770 億美元(佔比32% )下降至2022 Q4 的200 億美元(佔比14% );雖然機構(Institutional)交易量也在下降,從2021 Q4 的3710 億美元下降至2022 Q4 的1250 億美元,然而其占比卻從68% 上升到86% 。

這對Coinbase 有利,它表明機構基金正在更認真地對待加密資產這一全新類別(即使短期內興趣有所下降),同時這也證明了Coinbase 正在贏得機構的信任(因此選擇在此交易)。

2022 Q3,Coinbase 被全球最大資管公司BlackRock 選中為其Aladdin(端到端投資平台)客戶提供加密交易通道。 2023 年1 月,BlackRock 選擇將比特幣作為投資標的添加到其全球配置基金中。

在2022 Q4 的財報電話會議上,Coinbase 管理層也表示,他們看到越來越多的機構投資者加入其Coinbase Prime 計劃。

一級標題

一級標題

一級標題

Coinbase 可能的未來

儘管Coinbase 當前擁有相對穩固的基本面,但其未來發展如何,還需要考慮到一系列“順風”和“逆風”因素。

顯然,對Coinbase 影響最大的因素是加密市場何時回暖。原因很簡單,Coinbase 收入的上漲始於投資者的回歸,而投資者的回歸必將是因為加密市場整體價格的上漲。儘管2022 Q4 財報超出預期,但需要承認, 2022 年它遭遇了沉重打擊,月活用戶和交易收入仍在持續下降。

因此,加密牛市的回歸對Coinbase 至關重要。這是幫助Coinbase 重新贏回流失用戶的最有效催化劑。

對Coinbase 影響第二重要的“順風”因素自然就是新的收入來源。

一個可以期待的亮點是質押收入,畢竟截至當前,這個數字呈上升趨勢。 2021 年,Staking 佔Coinbase 總收入不到1% ;但到2022 Q3,它佔收入的10% 以上。

當然,這裡的問題是SEC 已將質押作為監管重點。 2 月,SEC 針對加密交易所Kraken 向投資者提供質押產品一事處以3000 萬美元罰款,並暗示將打擊整個行業。而作為回應,Coinbase 屢屢強調質押並非證券產品。但最終事情走向如何,誰也無法把握。

除開質押之外,Coinbase 也在尋找其他收入來源。其一是訂閱收入,即Coinbase Cloud 等產品的訂閱費。其二是國際業務——Coinbase Global。它在持續推進全球擴張,並且沒有放緩的跡象。

Coinbase 的戰略舉措還包括與Optimism 合作推出Base,一項安全、低成本、對開發者友好的以太坊L2 解決方案。也許最終它可以作為面向機構投資者的平台,尤其是在提供新的DeFi 產品方面,這可能會為Coinbase 開闢新的收入來源。

但以上眾多“順風”因素最終都將受制於一個問題——Coinbase 到底還會面臨多少法律和監管風險?

似乎每個月,SEC 都會宣布對加密行業的新領域重拳出擊。

Coinbase 需要正面解決這個問題,或至少讓市場看到它的決心。這就是為什麼它與SEC 就質押問題針鋒相對,因為這不僅表明了該收入來源對公司的重要性,也是向大家宣告它願意積極應對行業可能存在的重大挑戰。

此外,Coinbase 最近發起了“Crypto 435 ” 倡導運動,將在美國435 個國會選區推進支持加密政策的遊說運動,鼓勵立法者對加密貨幣更加友好。

可以說,所有證據表明,Coinbase 正在醞釀打一場持久戰。

Brian Armstrong 曾在給員工的信中強調,“在過去十年裡,Coinbase 已經度過了多個熊市。”他相信Coinbase 將受益於更嚴格的加密監管政策,因為這有助於清除行業中的落後公司。