加密世界的“原生債券市場”展望

原文作者:Colin Li, Mint Ventures 研究員

二級標題

加密世界的原生基準利率該如何定義?加密世界的原生基準利率該如何定義?一級標題

二級標題

供給:週期不利於長久期低風險投資者

在傳統金融領域,債券投資者的風險偏好總體低於股票投資者。承擔相對低的風險,獲取更穩健的回報,是債券投資者的目標。

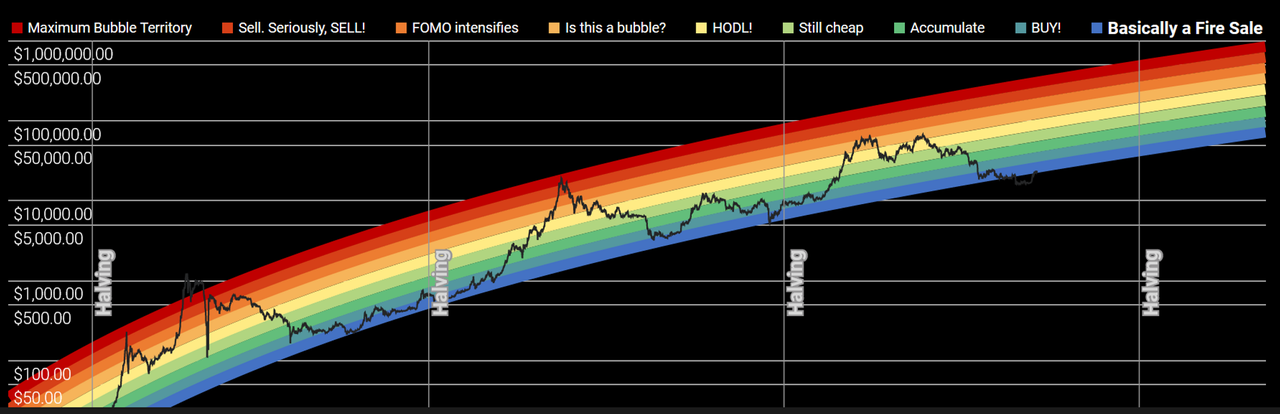

Crypto 市場成長到現在,已經成為總市值超過1 萬億美元的巨大市場。不過,在BTC的“ 4 年減半”以及行業野蠻生長帶來的泡沫快速生滅的大背景下,市場表現出了極強的波動性。以比特幣為例,牛市在高峰有數十倍甚至上百倍的收益,但轉熊之後又很快出現80% 甚至更大跌幅。其他幣種在牛市和熊市中的表現更為誇張。這種高波動性導致約二級標題來源:

來源:https://coinstats.app/bitcoin-rainbow-chart/

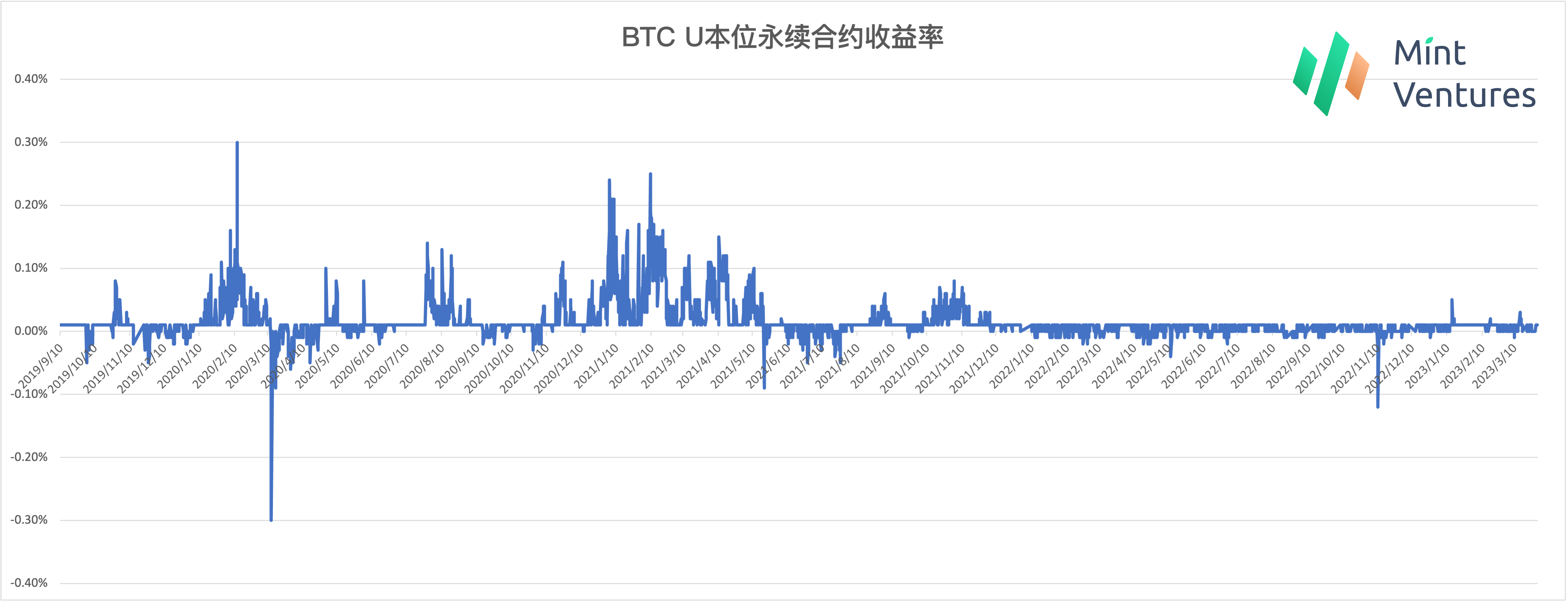

二級標題

來源:https://www.binance.com/zh-CN/futures/funding-history/perpetual/1

需求:機構大規模進場和DAO Treasury 的敘事尚未應驗

在最近的這一輪牛市中,“機構”入場和DAO Treasury 是被反复提及的主題,這也是一些項目成立的初衷,比如針對做市商的DeFi項目。然而,隨著2022 年5 月Luna 崩潰以及隨後波及三箭、FTX的影響,大量的機構投資者受到了衝擊。這不僅影響了機構在市場中存量資金的使用,還導致監管機構更加重視對於crypto 領域的監管。加上近期為數不多的美國加密友好銀行的破產或退出,機構資金的大規模入場可能會需要更長的時間和信心的修復。

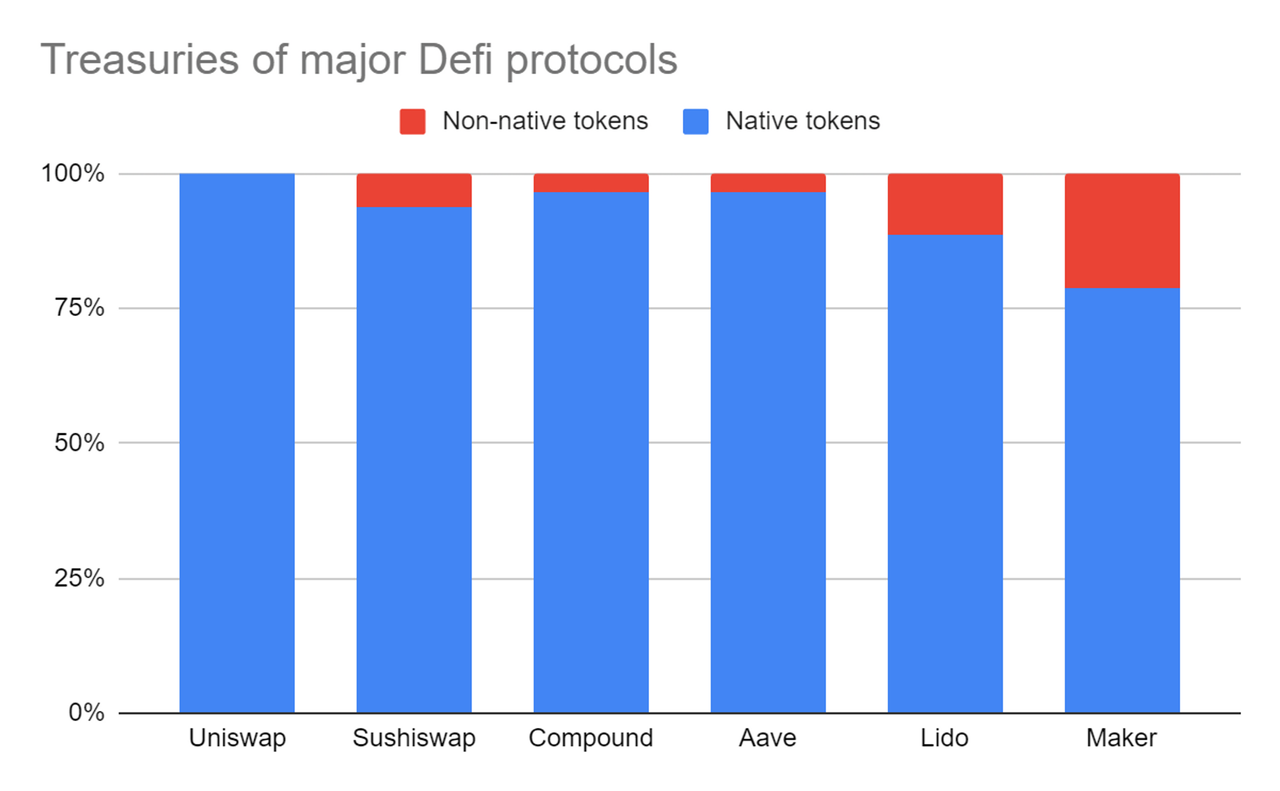

關於DAO Treasuy 財務管理的敘事,市場中的討論也非常多。但是,Hasu圖片描述Lido圖片描述

來源:https://uncommoncore.co/a-new-mental-model-for-defi-treasuries/

來源:https://deepdao.io/organization/fd991dca-141d-4e23-a23b-5d908110c337/organization_data/finance

來源:https://deepdao.io/organization/c41f87df-35a6-4a37-82c4-62cd5a3a8c08/organization_data/finance

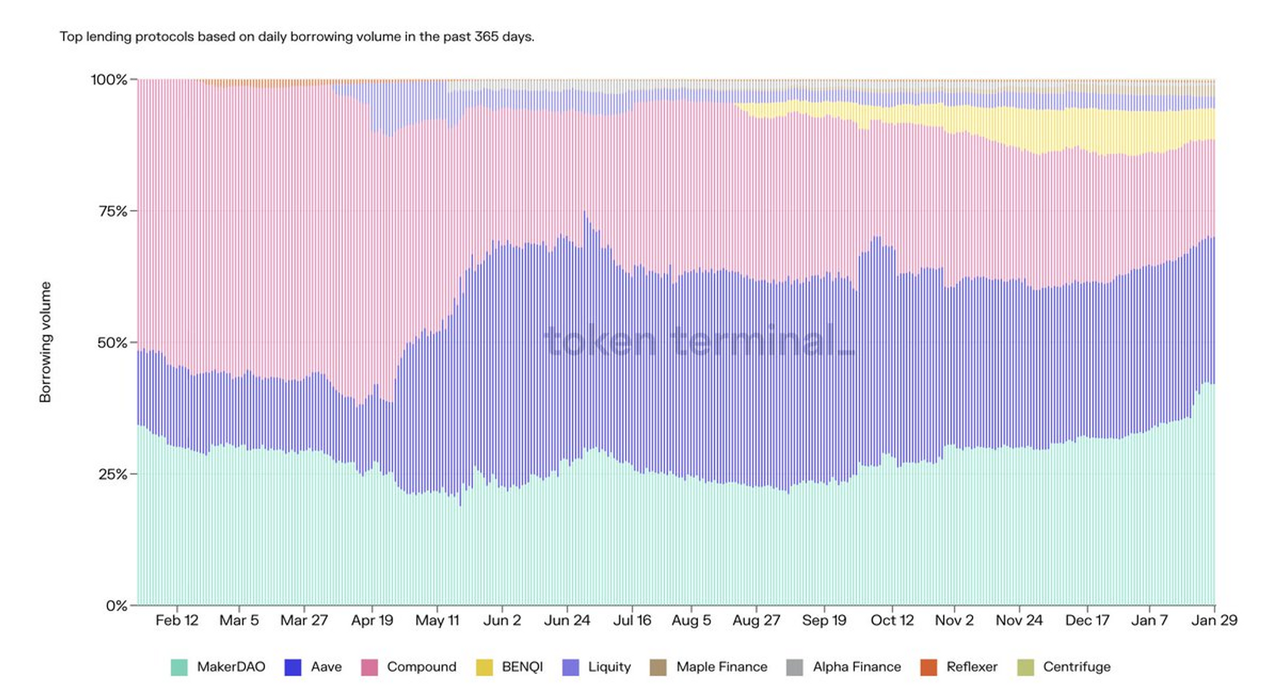

即便我們不考慮現狀,展望DAO 的未來,或許大部分項目也未必能有足夠多的其他資產存儲在Treasury 中。這可能與crypto 行業自身屬性有關係。由於crypto 行業是跨全球發展,各國之間的監管沒有統一甚至還沒有出現,讓crypto 行業出現了馬太效應極強的局面。這種現像在現階段DeFi 中最成熟的去中心化交易所(DEX)和借貸行業(lending)表現較為明顯。之所以有這樣的局面出現,是因為crypto 市場是鏈接全球流動性的且監管還不充分的一個市場。

DeFi 是金融的一種,也會有金融天生的一些屬性,比如說對於投資者來說,期待的是成本最低、收益最高、安全性最好的項目。因為不涉及客戶管理,只有在產品維度上做差異化,但是又是開源項目,相互之間抄起代碼或產品功能來不難。但是,由於DeFi 對於流動性、交易成本等有天然的偏好,用戶的流動性沒法抄襲。所以馬太效應比較強,先發的項目有更大概率成為龍頭。

二級標題

來源:

來源:https://twitter.com/tokenterminal/status/1487736136600535044

來源:https://twitter.com/marcus_wwwwww/status/1542783032008261632

二級標題

Token 具備股債雙重特性

回到token 本身,token 本身俱備股債雙重屬性:

從股權的角度看,持有token 可以參與社區投票,深度參與項目治理,也可能會因為價值捕獲屬性,分得項目自身賺取的手續費等佣金。

一級標題

一級標題

未來發展預測

上述3 點可以看到,不論是從市場本身強週期性,還是從固定收益產品的供給端和需求端出發,暫時都沒有看到一個類似於傳統債券市場的發展土壤。什麼樣的債券市場可能更適合crypto 行業的發展?

從利率的基準來看,基於公鏈的POS 收益率可能是最好的選擇。這個收益率水平基於一個更大的生態存在,其業務發展程度的波動性相對單個Dapp 項目而言往往更小一些。其次,這個收益率錨定了生態的增長,更容易被那一條鏈的參與者接受。而且,一個Dapp 對於用戶激勵的控制權在項目方手裡,不一定每一個用戶都要去買這個Dapp 的token;對於公鏈來說,只要用戶需要在鏈上進行實質性的活動,就需要購買公鏈代幣支付費用,相對來說公鏈代幣的分散度可能更大。並且,在胖協議理論的影響下,大量投資者都有購買公鏈代幣賺beta 收益的傾向。因此,PoS收益率並不受到單個Dapp 項目方長時間的影響,也更加穩定。

從受眾來看,債券市場的參與者定位在高風險的投機者和低風險的套利者更為合適。當前的加密市場中非常缺乏長久期的投資者,所以想尋找大量穩健投資者很難。另外,利率的波動性仍然需要另一個交易對手方去承擔,風險只能轉移不能憑空消失,所以需要一個對利率波動投機的高風險參與者。雖然缺乏機構和DAO 的資金來源,但是市場中存在大量的套利交易者,這部分投資者可以做為“低風險投資”的資金來源。與此同時,市場中更多的是高風險的投機交易者,這部分用戶可以作為吸收波動性的另一端。比如Pendle 這一類基於LSD衍生出的收益代幣化項目,把LSD 的收益,拆分成了兩部分:

yield token(收益代幣),利率浮動,用戶可以通過買入收益代幣來博未來收益率升高。既滿足了套利者和低風險投資者對於收益率的要求,也可以讓高風險投資者參與到對於LSD 收益率的預測投機中。

principle token(本金代幣),固定利率產品,可以看成是一個零息債券;

從期限來看,crypto 市場的整體週期偏快,因此債券的期限也應該更短。比如1 年期以內的債券。這樣設計的好處不僅僅有利於低風險套利交易者,而且也有利於高風險交易者:短期利率的波動會更加劇烈和頻繁,可以為短期交易者提供更多潛在的交易機會。