宏觀流動性建模下的比特幣價格

摘要

一級標題

摘要

摘要

一級標題

一級標題

二級標題

二級標題

二級標題

二級標題

二級標題

二級標題

二級標題

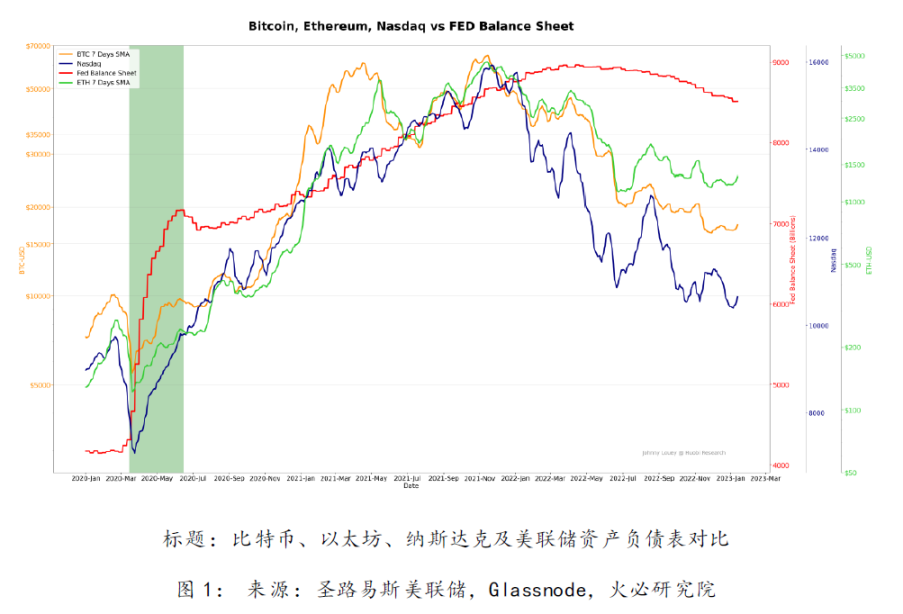

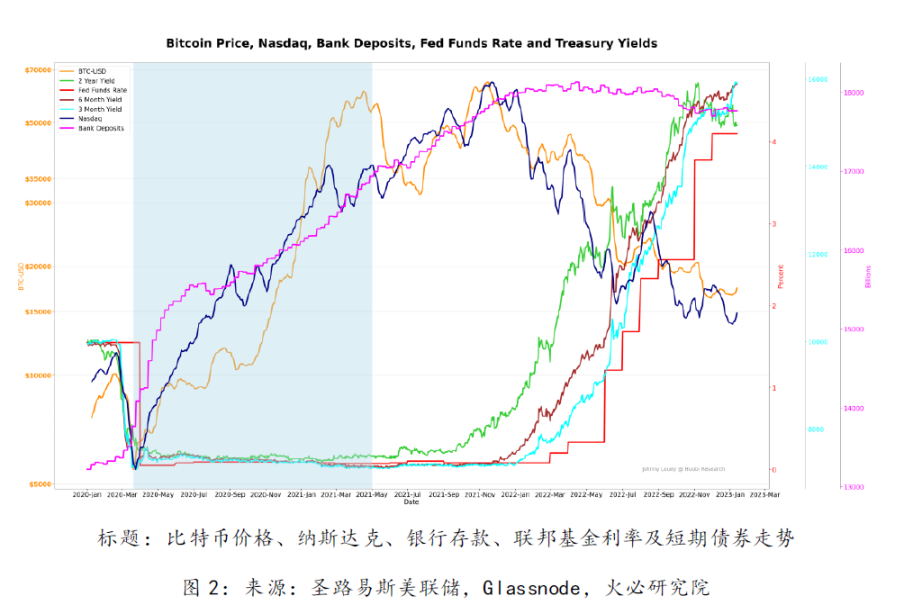

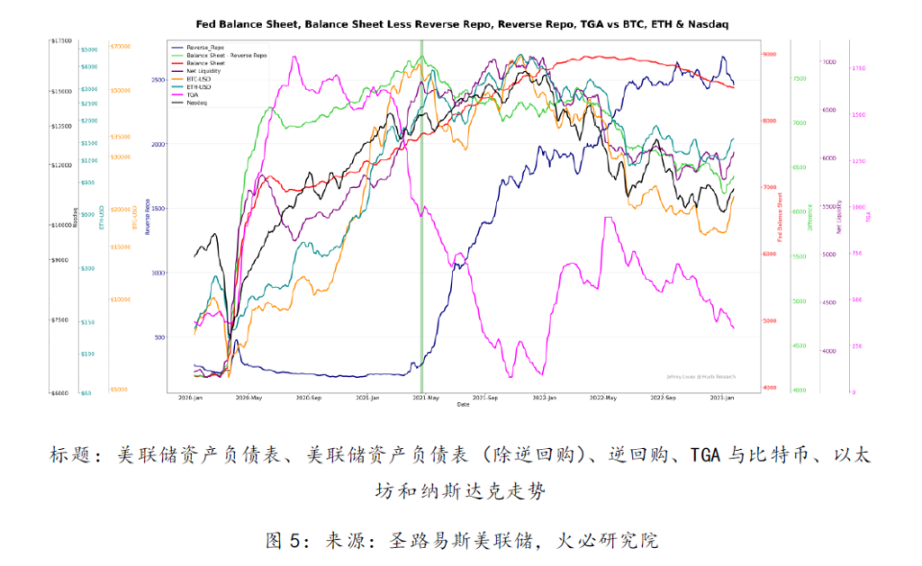

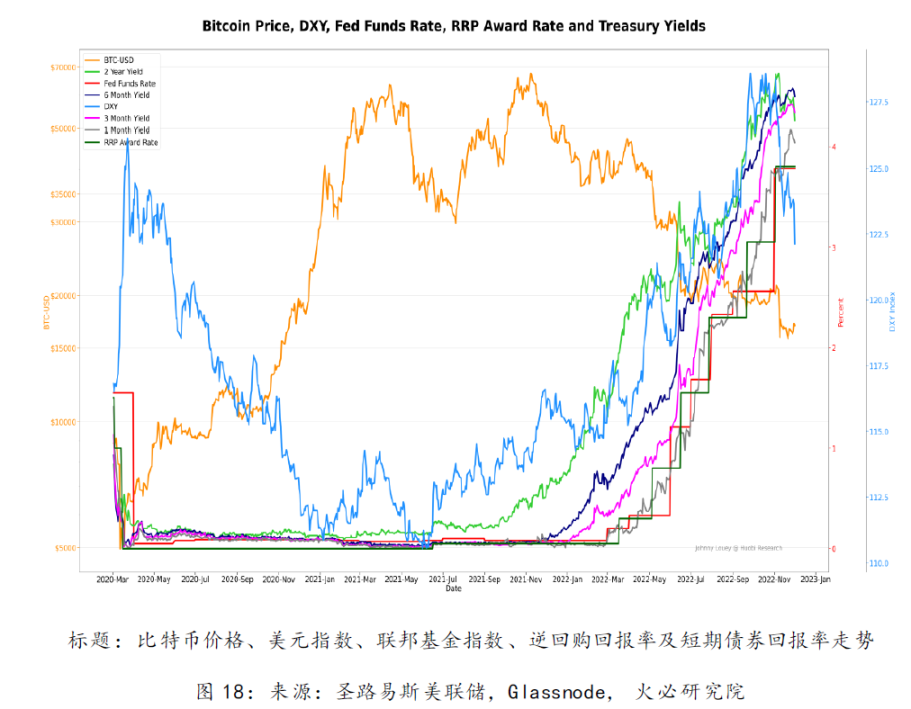

2020 年虛擬貨幣市場大漲還有另外的貢獻因素,即美國國債利率長期維持在低水準,大量流動性存在於商業銀行。

淺藍色陰影區域代表低利率的時間線,也是經濟活動被刺激的時間段。同樣值得注意的是,商業銀行充盈的流動性也是得益於美聯儲不斷地從這些銀行購買債券。因為利息收入不能保證在如此低利率環境下的收益,市場上的熱錢會尋求除貨幣市場外能帶來更豐厚收益的市場,比如股權類產品。因此,借貸和投資行為的繁盛也使機構對虛擬貨幣的接受度快速成長。

二級標題

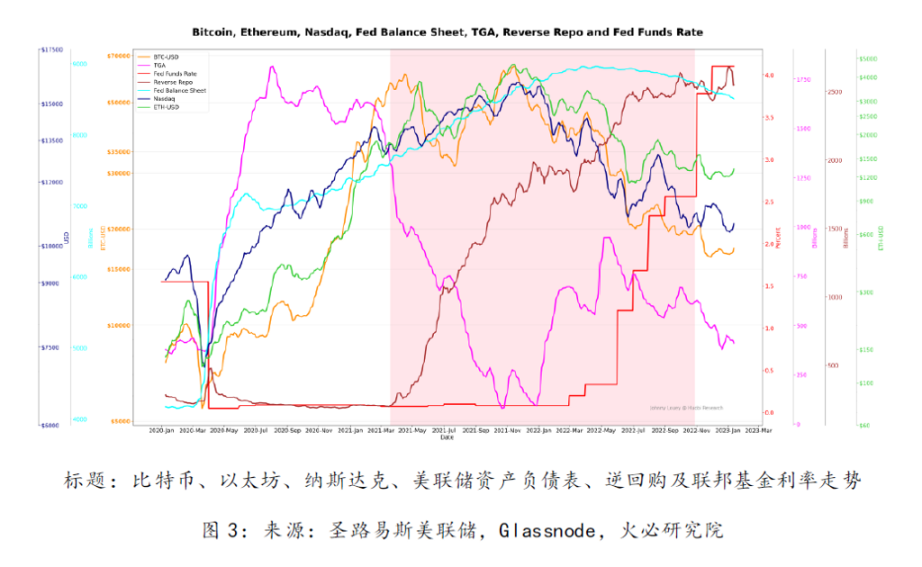

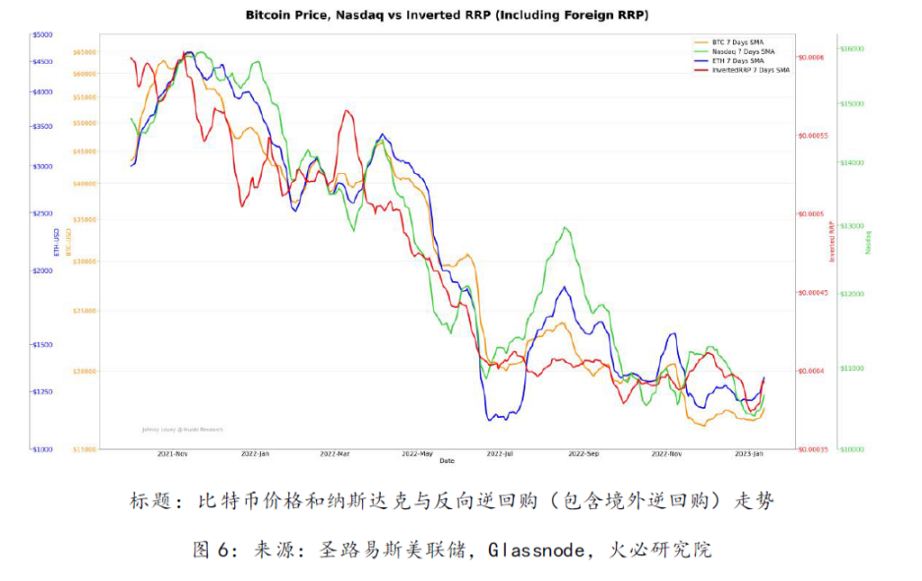

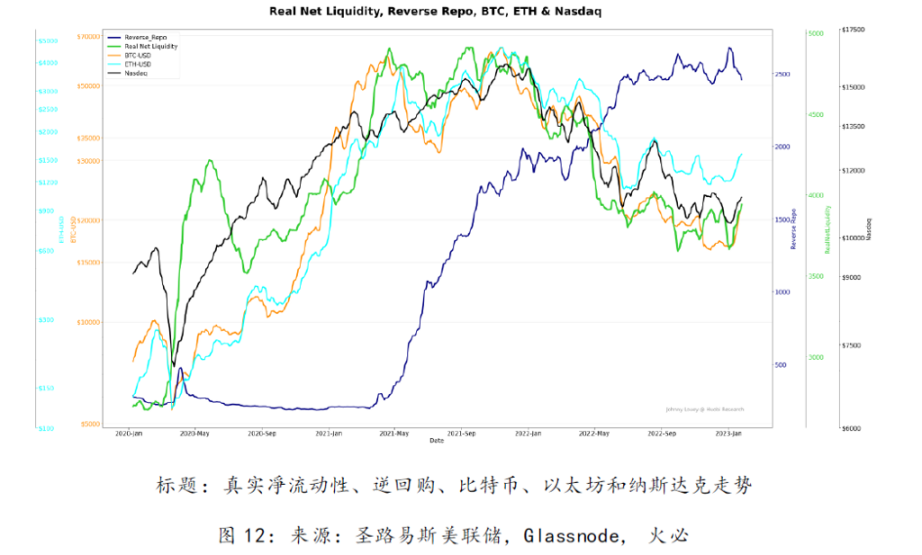

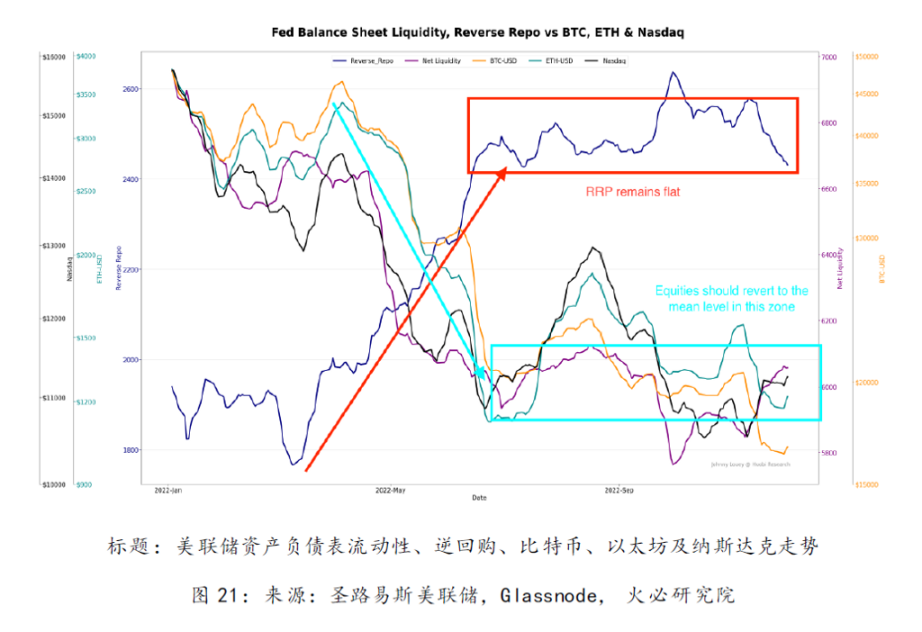

紅色陰影部分是逆回購需求猛漲的時間段。在此時間段內,熱錢更風險厭惡,而對風險資產偏好度降低。

“量化緊縮在2022 年1 月已經悄然開始”,這個表達其實也恰如其分地捕捉到了在2021 年12 月美國財政部一般賬戶餘額達到最低點。美國財政一般帳戶(TGA)餘額的增長意味著準備金的降低,而銀行準備金的降低會對經濟活動產生致命影響,尤其是市場對風險資產的參與度。驅動因素會在第二章詳述。

二級標題

第二章剖析美聯儲資產負債表及流動性驅動因素

二級標題

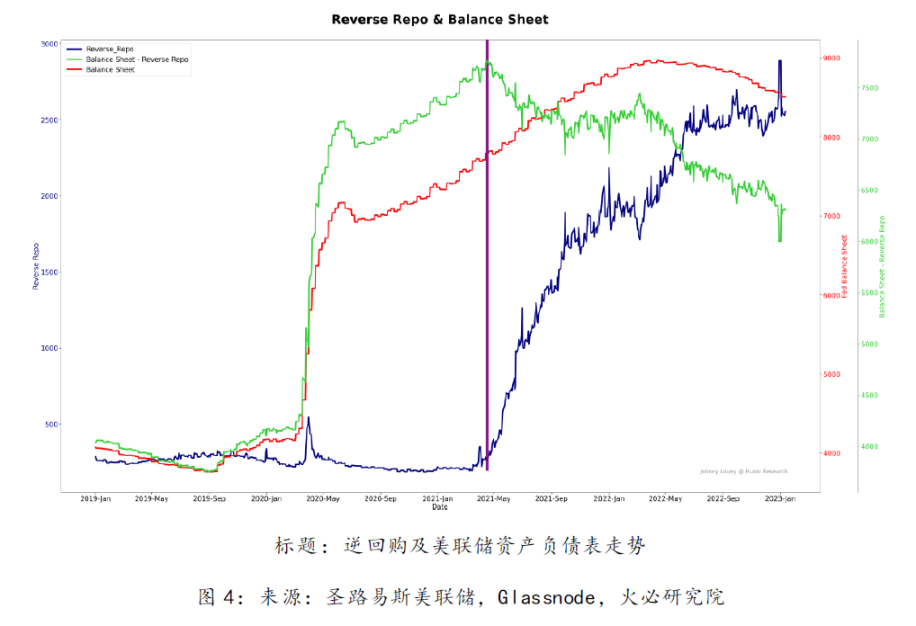

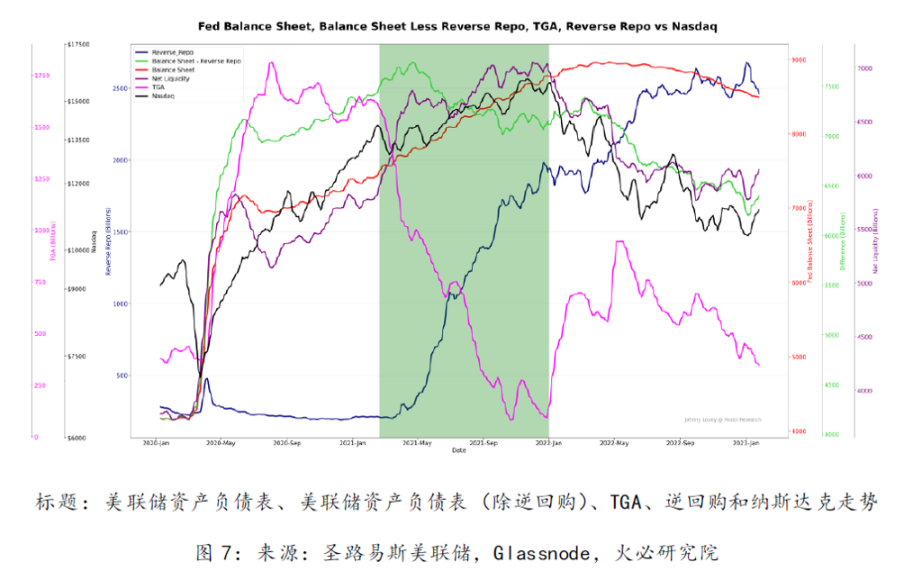

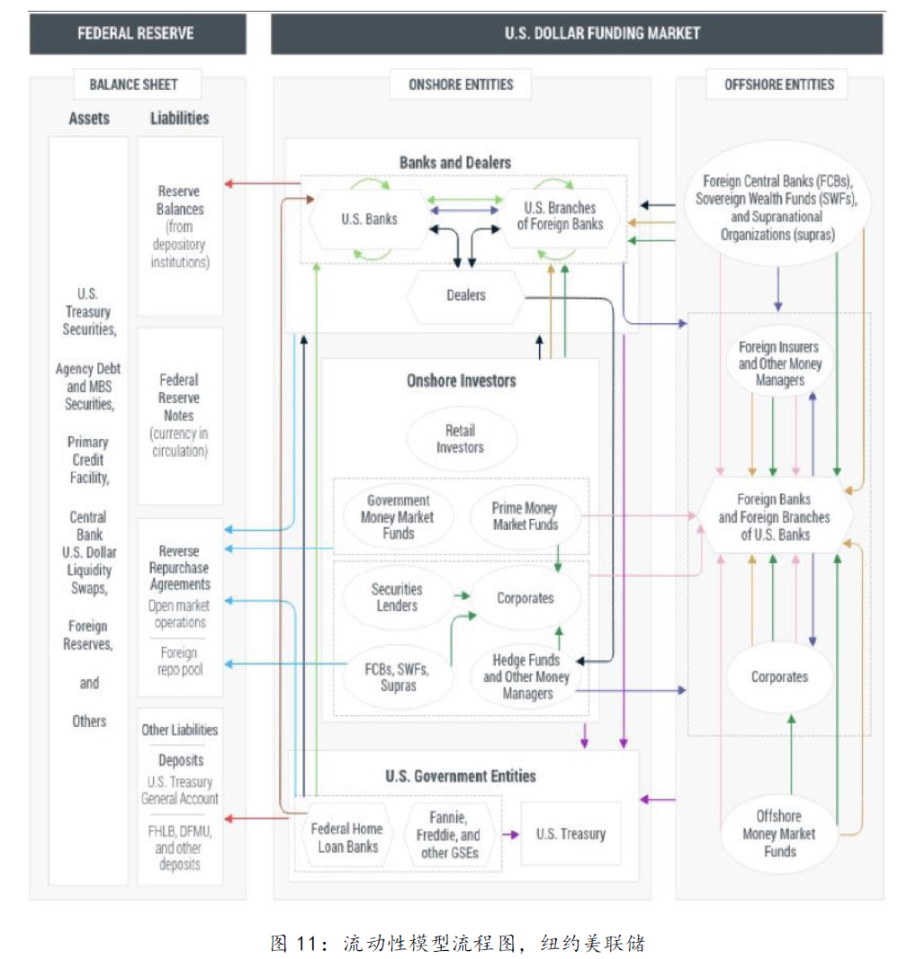

當分析美聯儲資產負債表的有效驅動因素時,通常針對以下三部分:總資產,美國財政部一般帳戶(TGA),以及逆回購(Reverse Repo)。理解這三部分對市場的影響機制對於分析有效驅動因素至關重要。https://medium.com/huobi-research/reverse-repurchase-agreements-as-an-indicator-for-btc-ca 861944289 )

二級標題

2.1 詳解美聯儲逆回購

簡單來說,當美聯儲提高利率,提高的是逆回購的利率。所以,屆時逆回購會更受熱錢的歡迎,從而大量流動性會湧入逆回購交易。對投資者來說,沒有資產比這風險更低,所以美聯儲便吸收了大量的流動性。

( 1 關於美聯邦逆回購的研究請參考以下報告:

二級標題

二級標題

二級標題

二級標題

美國財政部一般帳戶(TGA) 是美國財政部在美聯儲開設的活期存款帳戶,此帳戶用來儲存所有稅款及出售國債的收入以及用來支付所有美國政府的所有一般性支出和其他支出。在美聯儲資產負債表上,TGA 和銀行票據,貨幣和銀行準備金一樣,屬於負債。由於負債必須和資產一致,TGA 餘額的降低一定會造成銀行準備金的升高,反之亦然。 2021 年銀行準備金帳戶的枯竭被美聯儲3 萬億美金的資產買入所掩飾。當現金流離開TGA 時,銀行準備金餘額增長,一定程度上促進了廣義經濟和市場中的借貸及投資行為。

二級標題

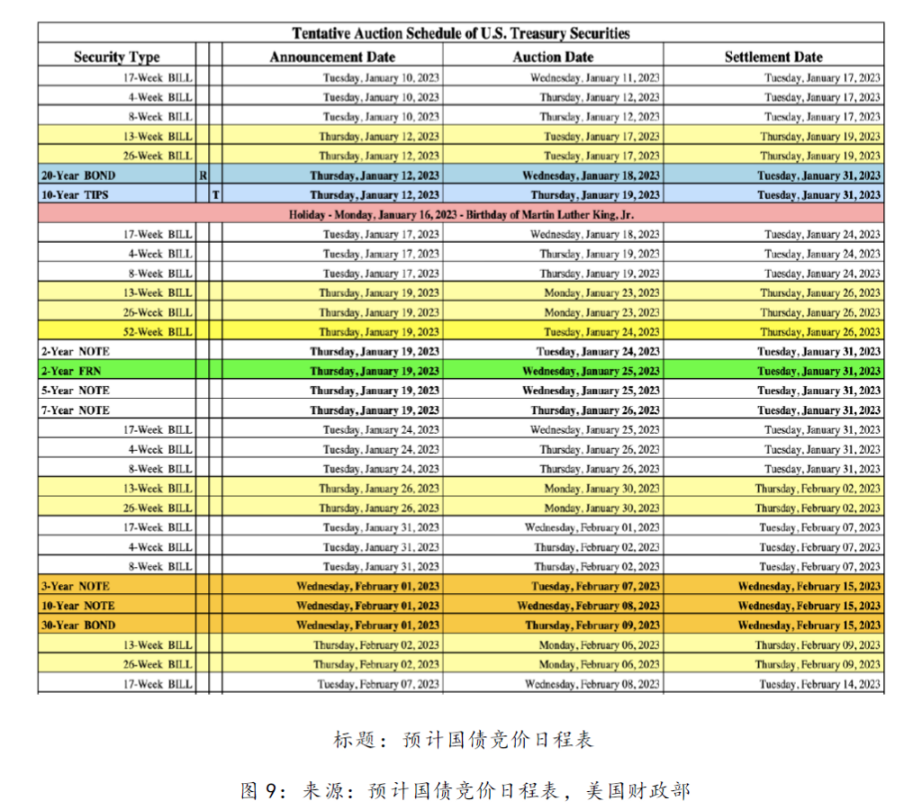

二級標題https://home.treasury.gov/system/files/221/Tentative-Auction-Schedule.pdf)

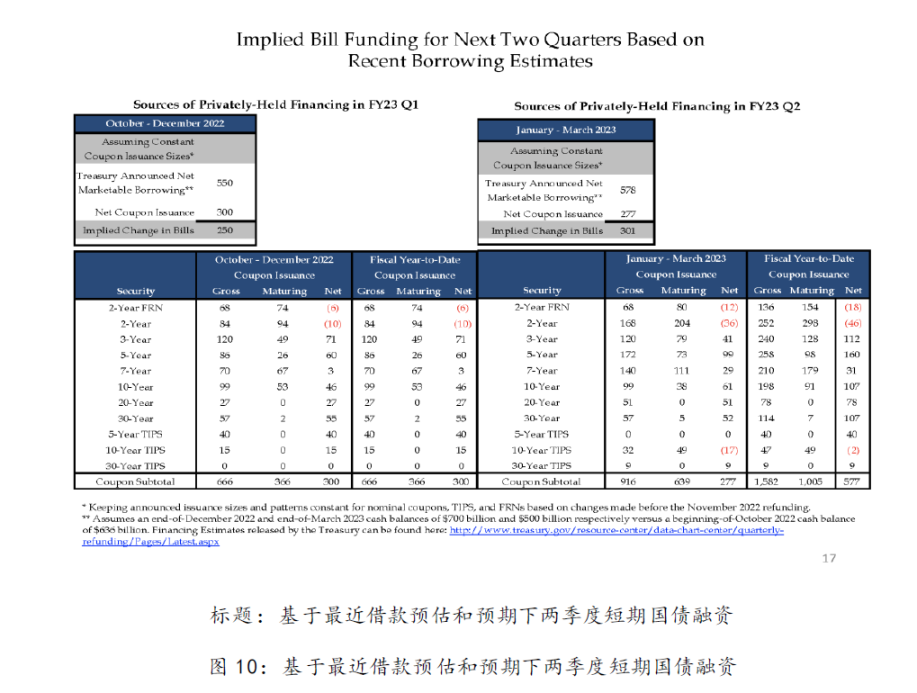

2.3 結合短期國債和債券發行,以及對美聯儲資產負債表、財政性一般帳戶和逆回購解析的流動性預測

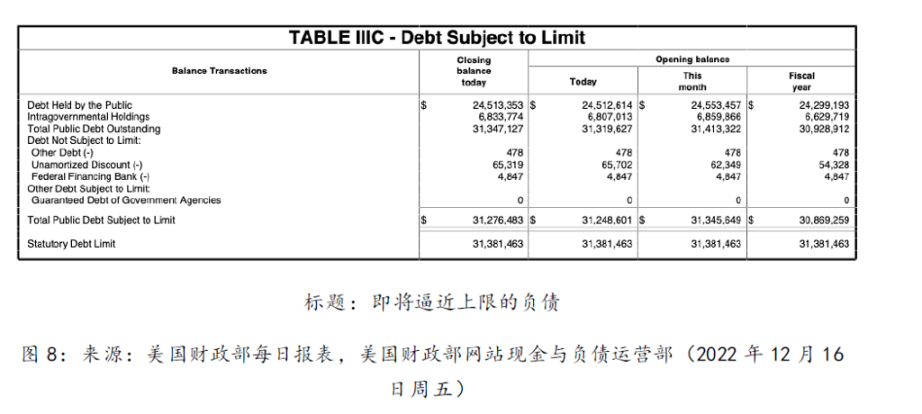

所以需要重點觀察2023 年一季度的短期國債發行和其他債券發行情況。若美國財政部減少發行短期國債,對此債券的需求會轉移至逆回購; 若美國財政部增加發行短期國債,逆回購會減少,其他風險資產或許有可能回暖。所以也有必要關注逆回購的程度。

( 2 數據詳見:

二級標題

2.4 流動性模型依據

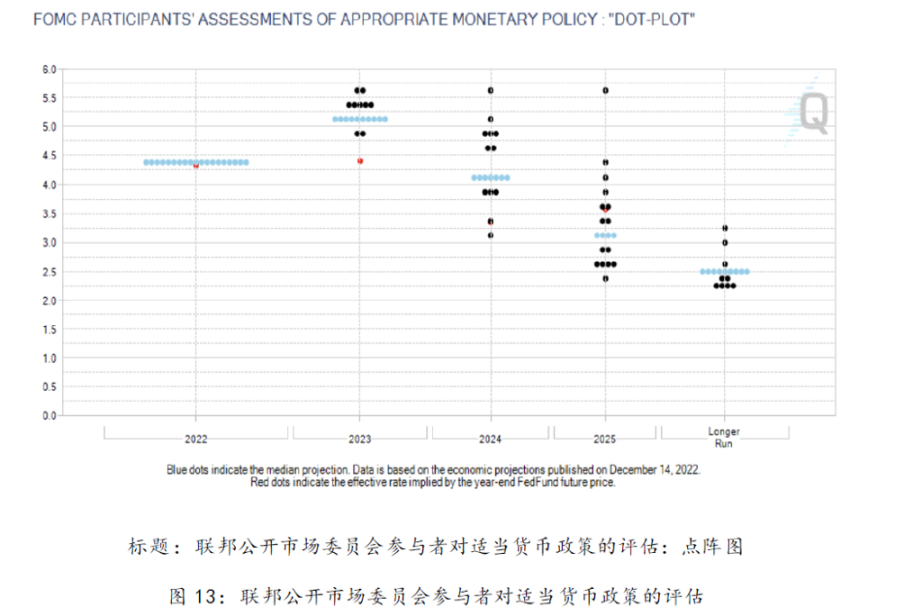

2.5 美國聯邦基金利率預測

一級標題

所以,在高利率環境下,投資會呈頹勢,此時熱錢會偏好更低風險的投資標的,所以對風險資產的投資並不會繁盛。在這樣的環境下,將很難看到2020 年那樣的繁榮景象。

一級標題

二級標題

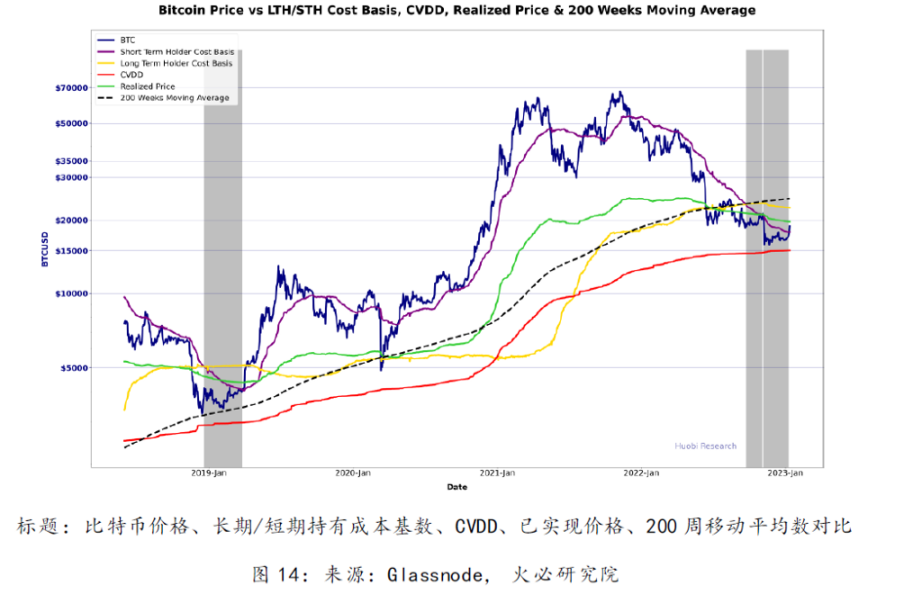

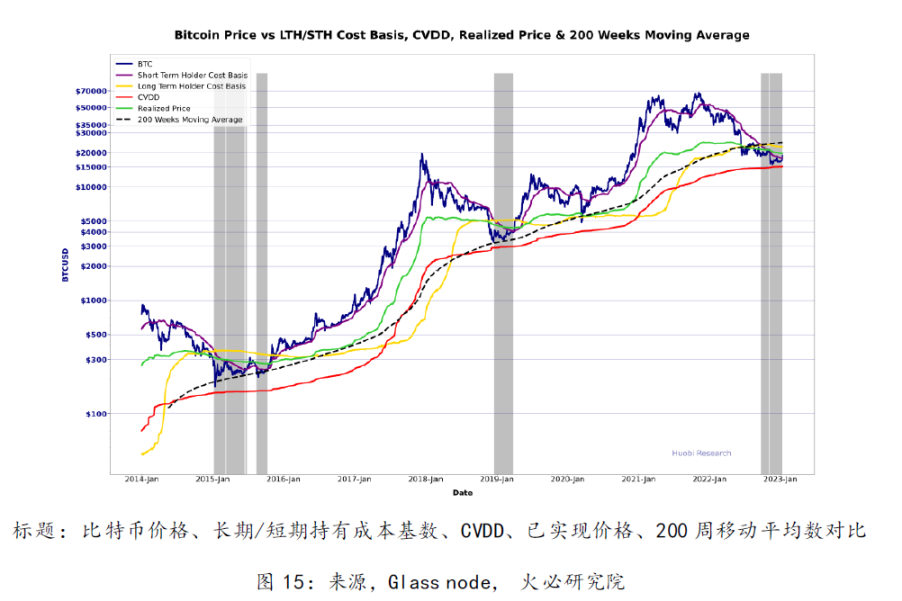

3.1 比特幣基礎持有費用模型

二級標題

3.2 已實現收益/虧損

二級標題

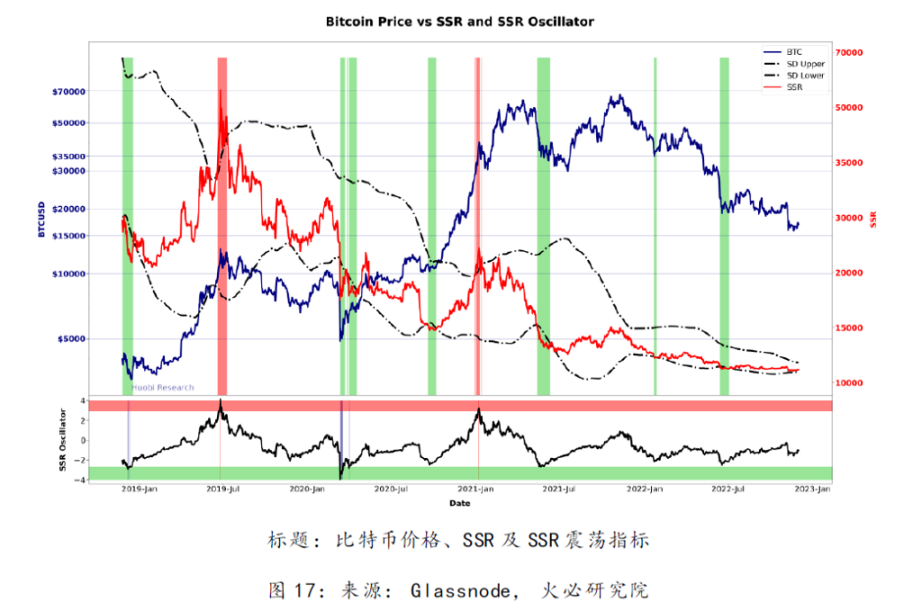

3.3 穩定幣供應比率模型

二級標題

債券回報率依然處於上升趨勢。美元指數則顯示出衰退跡象。債券回報率和風險資產是負相關,所以當債券回報率呈下行趨勢時,也是牛市的徵兆。高的債券回報率也會抑制DeFi 的發展。除非債券回報率低於目前DeFi 的利率回報,否則DeFi 的TVL 很難回到從前水準。

一級標題

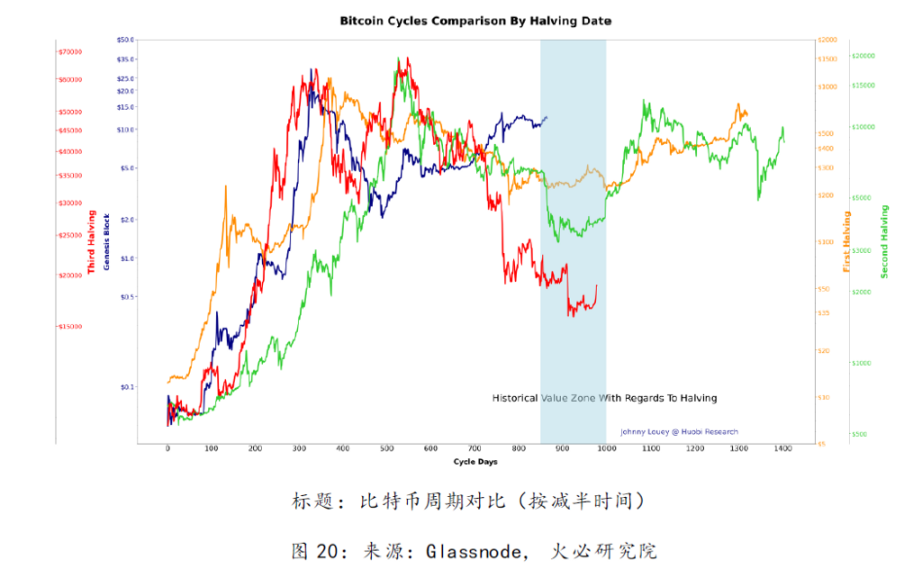

3.5 比特幣週期對比

一級標題

二級標題

關於火必研究院

關於火必研究院

關於火必研究院

聯繫我們:

1. 火必區塊鏈研究院與本報告中所涉及的專案或其他第三方不存在任何影響報告客觀性、獨立性、公正性的關聯關係。

3. 報告的內容僅供參考,報告中的結論和觀點不構成相關數字資產的任何投資建議。火必區塊鏈研究院不對因使用本報告內容而導致的損失承擔任何責任,除非法律法規有明確規定。讀者不應僅依據本報告作出投資決策,也不應依據本報告喪失獨立判斷的能力。https://research.huobi.com/

Twitter: Huobi_Research

https://twitter.com/Huobi_Research

Medium: Huobi Research

https://medium.com/huobi-research

Telegram: Huobi Research

https://t.me/HuobiResearchOfficial

免責聲明

1. 火必區塊鏈研究院與本報告中所涉及的專案或其他第三方不存在任何影響報告客觀性、獨立性、公正性的關聯關係。

2. 本報告所引用的資料及數據均來自合規管道,資料及數據的出處皆被火必區塊鏈研究院認為可靠,且已對其真實性、準確性及完整性進行了必要的核查,但火必區塊鏈研究院不對其真實性、準確性或完整性做出任何保證。

3. 報告的內容僅供參考,報告中的結論和觀點不構成相關數字資產的任何投資建議。火必區塊鏈研究院不對因使用本報告內容而導致的損失承擔任何責任,除非法律法規有明確規定。讀者不應僅依據本報告作出投資決策,也不應依據本報告喪失獨立判斷的能力。

4. 本報告所載資料、意見及推測僅反映研究人員於定稿本報告當日的判斷,未來基於行業變化和數據資訊的更新,存在觀點與判斷更新的可能性。

5. 本報告版權僅為火必區塊鏈研究院所有,如需引用本報告內容,請註明出處。如需大幅引用請事先告知,並在允許的範圍內使用。在任何情況下不得對本報告進行任何有悖原意的引用、刪節和修改。