2022加密市場年度盤點:加密敘事與市場滲透

原文作者: 響指研究所

01 加密市場與宏觀經濟環境

曾經人們堅信加密市場週期和比特幣4 年減半週期吻合,牛市一定會伴隨BTC 產量減半而來,然而從時間線上看,牛市來臨時間越來越偏離減半時間節點。尤其隨著比特幣的「主流化」、「美股化」,美聯儲貨幣政策的變化對比特幣以及加密市場的漲跌影響越來越大,甚至在很大程度上決定了比特幣的牛熊形態。並且由於加密市場無需經過貨幣政策傳導,對宏觀貨幣政策的轉變會快速做出反應。

從2022 年加密市場的走勢看,加密市場對美聯儲加息的反應極其敏感,不僅下跌速度快,且修復慢。自2021 年11 月美聯儲放出加息風聲,加密市場持續下跌4 個月。 2022 年3 月,美元加息落地,基準利率上調25 個基點至0.25% -0.50% 區間,貼現利率從0.25% 上調至0.5% ,利空落地,美國三大股指全線上漲,但加密市場並未隨之上漲。可以看出,美元加息引起的短期和長期的流動性危機對加密市場的影響非常明顯。

一般來說,資產價格回升要經歷情緒性修復、流動性支撐、基本面改善三個階段。由於加密市場的預期更高和情緒修復更快,會稍微領先加息週期提前結束底部。

目前華爾街大型機構的共識是押注2023 年美國陷入衰退:

摩根斯坦利:明年全球經濟增長將走弱,通脹下降,加息結束,美國將勉強躲過經濟衰退。經濟增長放緩和通脹降溫,可能會促使美聯儲停止加息。

高盛:美國經濟具備韌性,可能勉強避免衰退(概率35% ,媒體調查的中值為65% )。高盛預計美聯儲還將加息125 個基點至5% -5.25% 的峰值,除非經濟進入衰退,否則2023 年不會看到任何降息。 2024 年第二季度,美聯儲可能首次降息25 基點。

貝萊德:各國央行正故意通過過度緊縮政策來遏制通脹,從而導致經濟衰退,這預示著2023 年經濟衰退將到來。隨著經濟損失成為現實,各國央行可能會放棄加息。

總體而言,大型機構一致認為2023 年美元流動性的收緊並不會顯著改善,但經濟衰退的壓力、金融穩定的壓力可能倒逼聯儲停止加息。根據最新FOMC 會議(1 月3 日),美聯儲明確表態2023 年不會降息。因此真正的焦點在於——是否應該以及什麼時候暫停激進的加息路線。對加密市場而言,只有美聯儲停止加息,目前的「熊市」狀態才會結束。由於流動性短缺和對危機蔓延的擔憂, 2023 年加密行業可能繼續面臨壓力。

02 2022 年加密貨幣市值概況

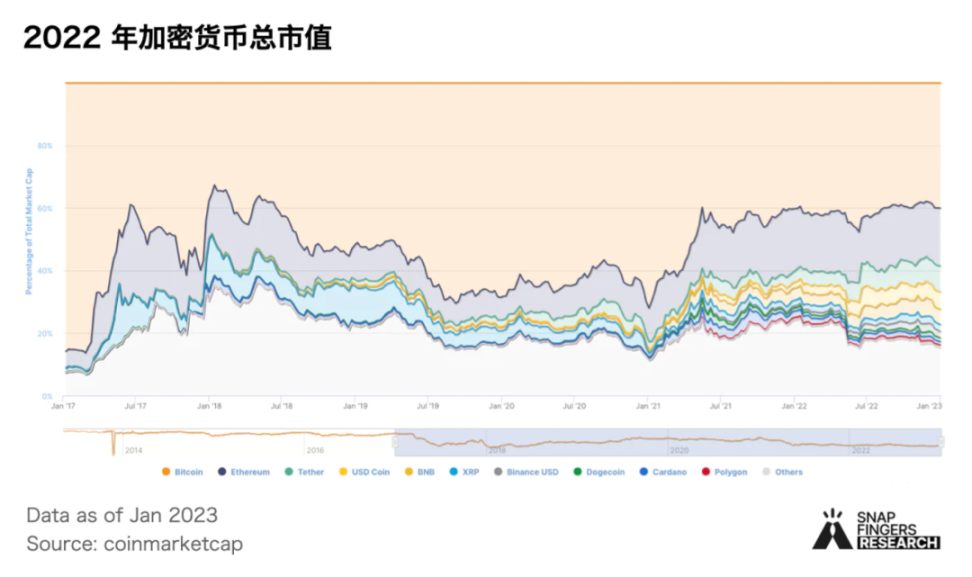

2022 年加密總市值從年初的2.1 萬億美元下跌至年末的8000 億美元,跌幅達61.9% ,較歷史峰值的2.9 萬億美元(2021/11 )下降72.4% 。

從市值佔比來看,BTC、ETH、穩定幣和DeFi 佔加密總市值的77.9% 。

BTC 和ETH 是加密貨幣市值佔比最大的兩種資產,截至2022 年末,BTC 和ETH 市值分別約為3200 億美元和1400 億美元,佔總市值的40% 和18% 。

穩定幣是加密市場的重要組成部分,截至2022 年年末當前市值前五的穩定幣總市值達1330 億美元,佔加密貨幣總市值的16% 。在加密市場中,穩定幣的供應增加是一個看漲信號。以市值佔比最大的穩定幣USDT 為例, 2020 年其市值上漲4 倍, 2021 年上漲2.7 倍,而在2022 年,USDT 發行量減少了15.3% 。 2022 年3 月UST 發行量以平均每天1.2 億美元的速度增長,並創造了驚人的24.4% 的月漲幅,這一增長速度在4 月並未停止,使得UST 和LUNA 的市值突飛猛進,直奔400億美元,LUNA 市值直接來到了加密貨幣市值前五。隨著5 月LUNA 和UST 的崩塌,以及引發的一連串清算和CeFi 機構暴雷,將加密市場迅速帶入熊市,與之相應的穩定幣市值斷崖式下跌。

DeFi 是除了BTC、ETH 和穩定幣以外市值佔比最大的領域,根據Trading View 的DeFi 主題指數顯示,DeFi 市值較年初下跌81% ,跌至317 億美元,佔加密總市值的3.9% 。而根據defiLlama 的數據,DeFi TVL 從年初的1665 億美元下跌至年末的395 億美元,跌幅達76.2% ,歷史峰值為2021 年12 月的1800 億美元。

03 比特幣和以太坊

BTC

2022 年,BTC 已經歷6 次單日超10% 以上的暴跌,幣價也從年初約4.7 萬美元跌至目前約1.6 萬美元,跌幅超65% 。交易所存量減少,活躍地址、新增地址數減少:

交易所BTC 存量全年減少20.20% (從約264 萬枚降至約210 萬枚),特別在FTX 事件後,交易所BTC 存量出現了明顯下降,在11 月6 日至17 日間,減少了約24 萬枚,降幅接近10% 。

日均累計活躍地址超91 萬個,較去年下降7.70% 。累計新增地址數達到了1.41 億個,較去年同期減少了9.50%

全年累計交易總額約12.56 億BTC,較去年大幅增長了36.37% 。

2022 年比特幣算力持續增長,BTC 挖礦難度調整25 次,總體而言,上調幅度大於下調幅度。每日單位算力挖礦收益下降超77% 。從算力與幣價的相對變化來看,幣價持續下跌與算力持續增長同時發生,但幣價下跌幅度大於算力增長幅度。更高的投入成本和更低的產值,再加上能源價格上漲,礦工、礦企的經濟環境壓力越來越大,來到了破產邊緣。所以在2023 年行業還將進一步進行整合。

ETH

在過去的12 個月中,以太坊的價格下跌了70% ,從去年底約3700 美元下跌至1, 200 美元左右。

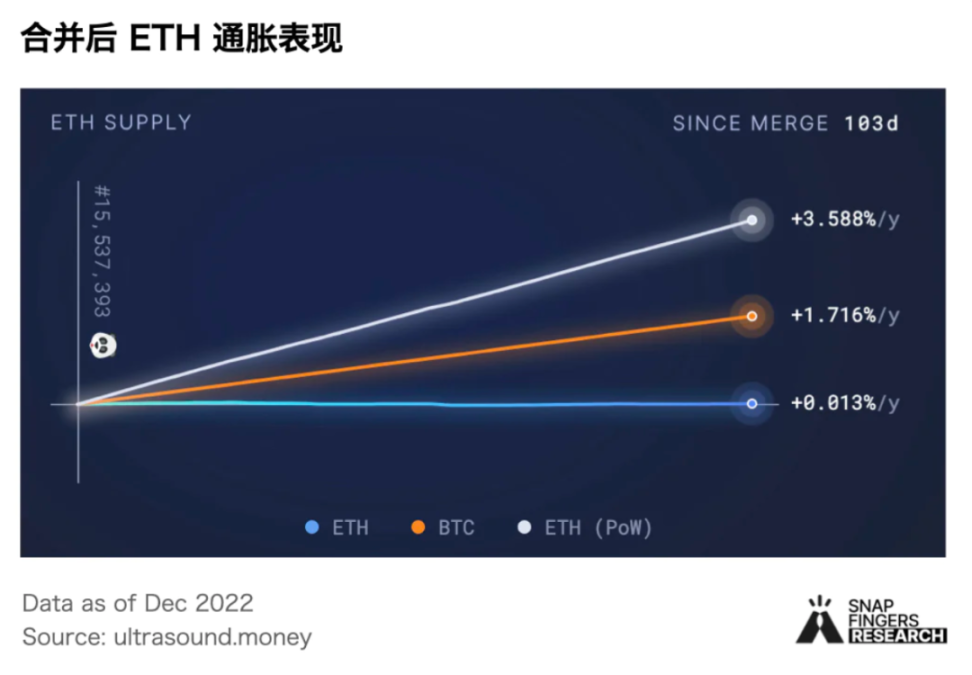

9 月15 日完成的Ethereum 合併是一次歷史性壯舉,根據ultrasound.money 數據顯示,自合併以來,ETH 的年通脹率已經達到0.013% ,遠低於PoW 共識下的ETH (1.71% )以及BTC( 3.58% )。

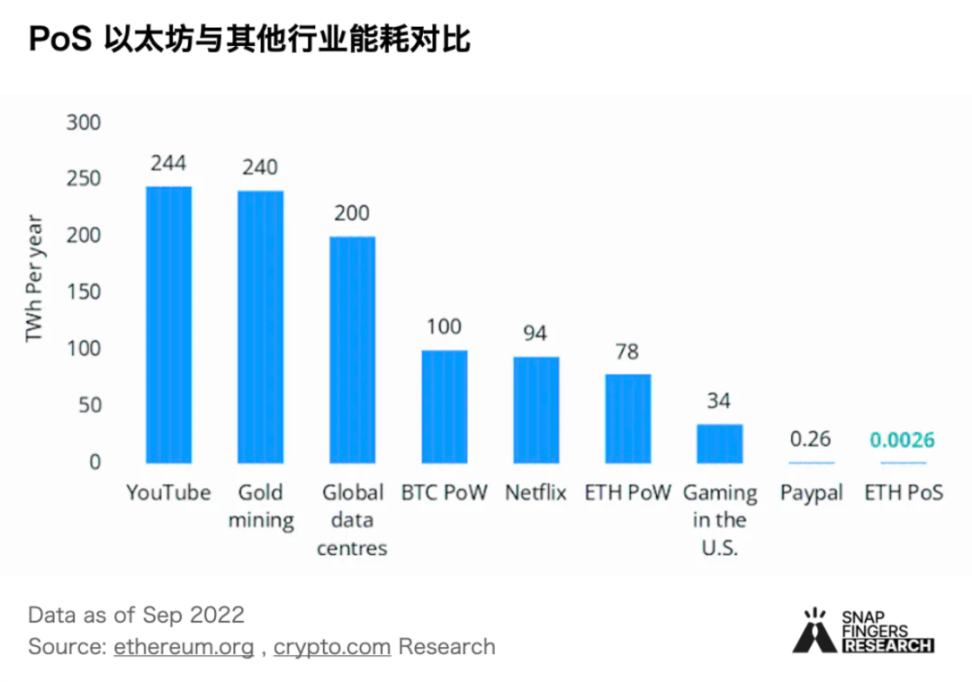

以太坊2022 年9 月15 日的合併被廣泛認為是今年最值得期待的加密貨幣事件之一。合併的積極影響之一是,以太坊的能源消耗下降了99.95% ,因為PoS 不需要PoW 那樣的能源密集型採礦機。相反,PoS 區塊鏈依靠驗證者來驗證交易。據估計,PoS 以太坊區塊鏈的能耗大約是PayPal 的1% ,比PoW 網絡小幾個數量級。

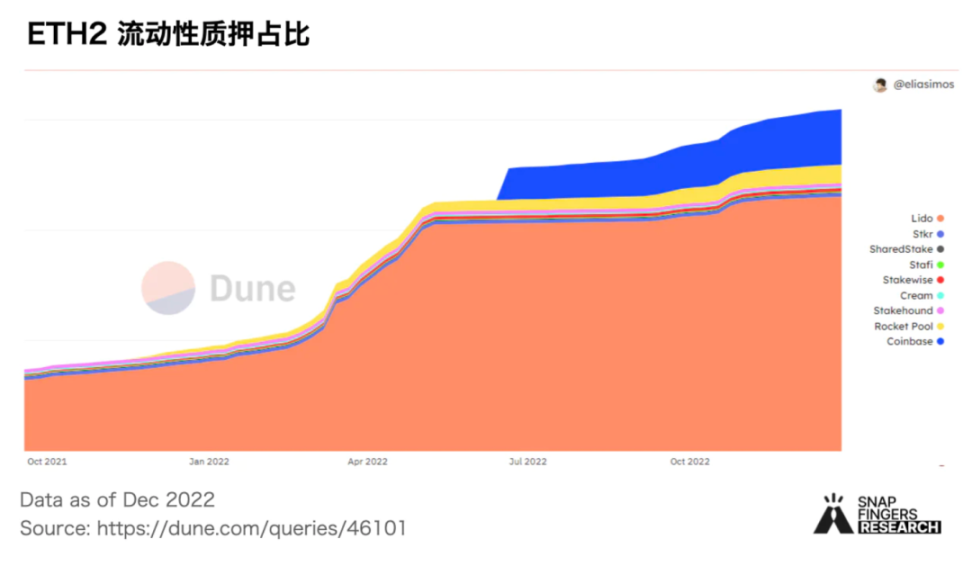

PoS 質押默認需要鎖定代幣,這意味著代幣持有人必須在賺取收益或保留流動性之間做出選擇。 Liquid Staking 試圖通過讓代幣持有者享受兩全其美的方式來解決問題——在享受PoS 代幣收益的同時保持一定程度的流動性。流動性質押為質押者提供的靈活性是它在2022 年蓬勃發展的一些原因。根據流動性定投代幣的市值,ETH 是最受歡迎的代幣選擇。 Lido Finance 繼續引領流動性質押市場,佔據約78% 的市場份額。

後合併時代以太坊將面臨的問題:

以太坊轉向PoS 共識後,ETH 質押的集中化成為關鍵問題,大多數質押的ETH 和驗證者可能(間接)由少數實體或管理機構控制。即便是去中心化的鏈上流動性質押協議Lido 也由於治理代幣最大持有者是可辨別的基金和團隊成員,存在被審查風險的。尤其在Tornado Cash 協議遭美國OFAC 制裁後,人們對審查的可能性更加擔憂。

隨著以太坊合併過渡為權益證明後,驗證者將獲得交易的包含、排除和順序的權力,及其帶來的最大提取價值(Maximal Extractable Value,MEV),此前這一收益被礦工獲取,合併後大型機構會獲取更多的MEV 收益,一方面大型機構可以獲得更多用戶委託代幣,一方面他們有實力開發更強的MEV 搜索策略。

以太坊上海昇級後,PoS 質押的ETH 將解鎖,一定程度帶來拋壓。

04 2022 年加密市場敘事和重大事件

加密市場敘事

Curve war

Vetoken 是DeFi 治理代幣效用性方面的一大創新, 2022 年初Convex 通過代理質押佔領了CRV 質押市場,並引發Curve war。 Curve war 的核心是對Curve 治理權力的爭奪。與之類似的是最大ETH 質押平台Lido 在2022 年提出雙重治理模型,這種模式可以解決平台治理權被LDO 大型持有者壟斷的問題,雖然LDO 仍將是Lido 的治理代幣,但stETH 持有者將能夠通過否決權來保護自己。

StepN 和X 2 Earn

StepN 的治理代幣GMT 在Binance 以17 倍收益開盤,最高上漲40 倍,讓x 2 Earn 一度成為GameFi 模式藍本。然而隨著雙幣+NFT 模式負向螺旋來臨,X 2 Earn 基本證偽。

SBT(Soul Bound Token)

Vitalik 提出的SBT 將用戶的特徵和成就在鏈上以代幣形式進行標記,並且附帶可驗證的信息。因此通常被用來構建Web3 世界中社會關係的承諾、證書或是從屬關係。藉由這種原生數字身份,最終實現去中心化社會的願景。 SBT 與DID 不同的地方在於SBT 是從下往上構建的解決方案。著眼於證書、特徵、資質類型,以地址為單位;而DID 著眼於多個標籤、多個地址下形成的全局性身份標誌,是鏈上身份的結果。

L2

Optimism 發幣和空投引爆L2 Optimism 在今年6 月初向生態中早期使用者及活躍用戶進行了第一輪空投。根據公佈的代幣經濟學:$OP 初始供應量為4, 294, 967, 296 枚,其中19% 用於空投。第一輪僅佔5% ,有超過25 萬個地址符合空投資格。 Optimism 和Arbitrum 這兩個最大的optimistic rollups,在今年的流動性和社區認知度都有顯著增加。隨著擴容技術逐漸成熟,L2 代幣浪潮已離我們不遠。 Token 的分發有利於催化大量資金流入生態系統,在規模及技術成熟條件下引爆L2。

加密行業重大事件

GMX 開創衍生品AMM 模式

無論是傳統金融還是加密世界,衍生品都是規模最大的市場。通過流動性池GLP 以零滑點和低成本提供去中心化的永續和現貨交易,加上創新的代幣釋放模型,以及選擇Arbitrum 上線,這些使得GMX 成為2022 年DeFi 衍生品的最大黑馬。 2022 年交易總量850 億美元,年度費用收入1.15 億美元,年度新增用戶20 萬。

香港擁抱加密行業,支持Web3、NFT、GameFi 創新

10 月31 日,香港特區政府重磅發表虛擬資產政策宣言,將與金融監管機構締造便利的環境促進香港虛擬資產行業可持續發展。

Aptos Sui 等Move 系新公鏈浪潮角逐

Aptos、Sui 等Move 系新公鏈受到資本和市場青睞。 Aptos 在10 月份上線主網並落地空投。 Sui 公鏈受到的關注度也水漲船高,完成3 億美元融資。除此之外,像Fuel Network、Celestia、Aleo 等新公鏈也逐步走入更多人的視野。

以太坊合併開啟2.0 時代

北京時間2022 年9 月15 日14 時42 分,以太坊完成合併進程,共識機制正式從工作量證明(PoW)轉為權益證明(PoS)。

Tornado Cash 遭制裁引發監管和隱私熱議

8 月美國財政部將Tornado Cash 列入製裁名單,禁止美國公民使用。對於有的項目方支持並響應將Tornado Cash 相關地址進行封禁或列入黑名單;同時也有業內人士表示擔憂這是對自由社會的威脅,個別項目方也通過法律手段,試圖與製裁進行對抗。

Terra 崩盤加劇流動性危機

5 月份的Terra 崩盤可謂是加密行業內最具災難性事件之一,從生態巔峰(ATH: 211.8 億美元,含穩定幣市值,總TVL 達290 億美元)到開始的UST 輕微脫錨,再到陷入死亡螺旋、雙幣幾近歸零,生態數百億市值在數日內蒸發殆盡,震波殃及許多機構和加密項目。

StepN 引爆GameFi x 2 Earn 模式

3 月1 日宣布上線Binance 的IEO 是STEPN 的絕對轉折點。在一度缺乏敘事的市場階段,STEPN 的GMT 在Binance 以17 倍收益開盤,隨後從0.1 美元一路拉到4 美元,震驚行業內外。隨後STEPN 的x 2 Earn 模式引領了GameFi 行業。

Yuga Labs 構建元宇宙生態金字塔

3 月Yuga Labs 從Larva Labs 手中收購了CryptoPunks 和Meebits 這兩個頭部NFT 系列,包括品牌、藝術版權和其他知識產權。隨後,其代表性NFT 項目Bored Ape Yacht Club(BAYC)又高調推出APE 代幣。並在3 月23 日以40 億美元估值完成由A16z 領投,共4.5 億美元融資。 5 月,Yuga Labs 又通過元宇宙平台Otherside 上公開銷售土地Otherdeed,並籌集到價值超3.2 億美元的APE 代幣。

美國總統拜登正式簽署發展數字資產的行政命令

這是美國第一個專門關注數字資產領域的行政命令,隨後比特幣價格飆升至4, 2000 美元漲幅達8% 。 Circle 的CEO Jeremy Allaire 稱其為“加密、數字資產和Web 3 的分水嶺,類似於1996/1997 年整個政府對商業互聯網的喚醒”。

Galaxy 引爆Web3 營銷

2022 CeFi 暴雷事件

05 CeFi 暴雷和加密黑客

2022 CeFi 暴雷事件

11 月16 日, Genesis 暫停了贖回和新的貸款發放,並承認三箭違約以及FTX 暴雷對其產生巨大影響,同時宣布將尋找新的資金來拯救業務。市場傳聞Genesis 準備申請破產,但隨後被Genesis 否認。

11 月8 日,FTX 申請破產,流動性缺口80 億美元,直接波及10 萬名債權人,與FTX 和Alameda 相關聯的100 多家企業。而FTX 的歷史最高市值320 億美元。

7 月6 日,加密貨幣經紀商Voyager Digital 宣布向紐約法院申請破產保護,估計有超過10 萬名債權人,預計資產、負債均在10 ~ 100 億美元之間。

6 月17 日,貝寶金融暫停所有產品的贖回和提款,直接波及500 多機構客戶。其歷史最高估值為20 億美元, 2021 年底未償還貸款超過30 億美元。

6 月17 日,BlockFi 發生擠兌,波及25 萬零售用戶和200 餘機構用戶。 6 月21 日,由於FTX 向BlockFi 提供2.5 億美元信貸額度,危機解除。隨著FTX 暴雷, 11 月11 日BlockFi 宣布暫停提款服務。 BlockFi 歷史最高存款達100+ 億美元,最高估值30 億美元。

6 月15 日三箭資本申請破產,截至7 月20 日債權人共27 家公司,索賠35 億美元。此前三箭資本資產管理規模達100 億美元。

6 月12 日Celsius 凍結價值118 億美元的客戶資產,直接波及170 萬用戶,並在7 月15 日申請破產。此前Celsius 最大資產管理規模達300 億美元。

2022 年Crypto 領域的違規行為集中在Celsius、三箭資本(3AC) 和FTX 等CeFi(中心化金融)或CeDeFi(CeFi 和DeFi 的組合)實體中。利用槓桿投機加密資產是CeFi 機構的常用手段,尤其在監管不足的情況下,不可避免出現挪用資產這種不良行為。許多業內人士認為CeFi 體現出來的問題主要歸結為信任和透明度,也讓人們看到DeFi 在這方面的優勢,並預測自託管以及DeFi 的發展可能會加速。

2022 年黑客事件Top 10

3 月23 日,Ronin 橋被盜17.36 萬枚ETH(當時價值逾5.9 億美元)和2550 萬USDC,為DeFi 史上損失金額最高的安全攻擊事件。由於熊市肆虐, 2022 年對於大部分人來說都是十分困難的一年。然而比起熊市更讓人沒有安全感的是來自於黑客們的攻擊—— 2022 年是有史以來遭受攻擊和資金流失最多的一年。從DefiLlama 上的數據來看,僅前十的黑客攻擊事件,就已經造成了超過30 億美元的損失。

從攻擊目標來看,可以發現跨鏈橋是黑客攻擊重災區,攻擊大約共造成了25 億左右美元的損失。另外一個讓人較為意外的是,遭受攻擊的項目名單中還出現了頭部CEX 的身影—— Binance & FTX。

從攻擊手段來看,黑客的主要攻擊手段是利用合約漏洞或者竊取私鑰的方式來實現攻擊。此外,通過閃電貸方式以及利用預言機延時,也是黑客常用的手段。

可以看出現階段的加密世界處於早期的非正規階段,安全審計本身的局限性也決定了不能完全避免攻擊事件的發生,理想中安全的生態環境應該是由項目方(自身安全防護)、審計方(安全審計協助預防)以及用戶(安全意識)三方共同來完善的。

06 加密市場滲透

Crypto.com 的年度文章中指出,儘管宏觀環境充滿挑戰,但加密採用率仍保持強勁增長。截至2022 年11 月,全球加密貨幣所有者數量達到4.02 億(佔全球人口5.1% ),呈指數級增長。

隨著覆蓋數十億用戶的傳統品牌開始涉足加密領域,預計2023 年加密貨幣持有者的數量仍將顯著增加,包括:

Facebook 和Instagram 開始測試NFT 板塊。

星巴克開啟NFT 忠誠度計劃。

Telegram 和Signal 等加密通信平台在使用TON 將加密功能集成到他們的平台中

Elon Musk 明確表示Twitter 也將採用加密集成。

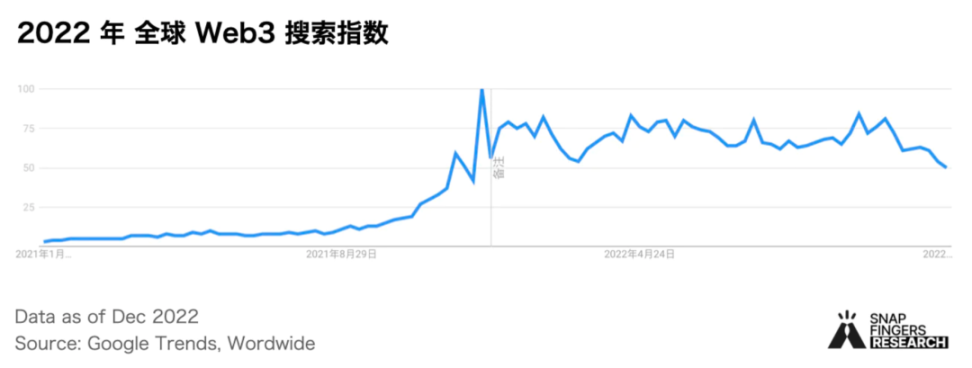

全球Web3 搜索指數在2021 年底達到歷史最高值100 後,在2022 年有所下降,但仍然保持了一定的關注度。

儘管2022 年加密市場轉入熊市,一級市場仍然保持活躍,根據Pitchbook 12 月發布的新興技術指標(ETI) 報告,Web3 已經連續5 個季度在ETI 排名中領先。在過去的12 個月裡,有超過65 億美元的ETI 資本投資於Web3,是排名第二的金融科技類別的兩倍多。

Messari 統計的一級市場數據顯示,僅2022 年上半年投資總額就超過2021 年全年(285 億美元)。 2022 年下半年一級市場投資金額與上半年相比減少70% 以上。

結語

結語

結語

隨著各大機構持續看衰全球經濟增長以及對美國衰退的共識押注,再加之22 年中FTX 等暴雷事件的持續影響, 2023 年的加密世界將可能繼續熊路漫漫,在底部掙扎求生。然而危機中也孕育著機會,牛市Fomo,熊市時則是埋頭建設,夯實基礎的好時候。

BTC 整體宏觀環境將繼續對加密貨幣等高風險資產施加下行壓力,所以更多的投資者/ 機構將進一步轉向BTC、ETH 等優質資產,但BTC 更大需求爆發將可能來自於全球政府層面。對於礦工礦企則將會進一步整合。小資金、高成本的礦工將被淘汰,越來越多的礦工將宣布破產或重組。色能源、優化成本、提供效能、足夠資金,將成為行業發展的突破口。

原文鏈接

原文鏈接