一文詳解去中心化穩定幣的現狀與未來(上)

原文作者:SCapital

SCapital.fi 是一支抗週期的全方位區塊鏈投資基金,業務涵蓋比特幣挖礦、一級市場風險投資,並深度參與基於市場/行業分析的二級市場去中心化金融活動。

引言:一級標題

Background

一級標題

一級標題

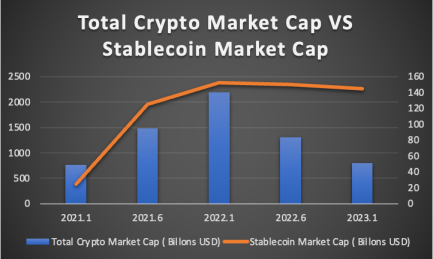

根據Statista的數據顯示,穩定幣總市值大約在$ 150 Billion, 約佔加密貨幣總市值的15% 。其中USDT,USDC,BUSD分別霸榜了加密貨幣市值排名第3 ,5 ,7 名的位置。 USDT作為CEX的主要交易對,依靠其先發優勢統治著加密貨幣市場總交易量第一名的寶座,而USDC則是乘著2020 年DeFi Summer的東風野蠻生長,現鑄幣量已經接近USDT,BUSD是幣安和BSC公鏈重要的基礎設施。由此可見,穩定幣在加密貨幣生態呈現著不可或缺的作用和地位。

從宏觀角度來講,影響穩定幣增長的最大因素來自於市場的流動性,儘管2022 年美聯儲保持強勁的加息力度,導致整體加密貨幣市值較年初直接腰斬了近60% ,但穩定幣的市值相較於2021 年仍然增長了約一倍,並且2022 年全年穩定在$ 150 Billion左右。相信未來隨著越來越多的用戶進入加密貨幣投資,穩定幣會有更多的使用案例,會促使穩定幣成為萬億市場規模的賽道。

上面提到的三個穩定幣擁有共同的特點,那就是都是由鏈下實體私營企業(Tether,Circle和Binance)發行,並且都以1: 1 的法幣維持其儲備。這些中心化的穩定幣,雖然規模巨大,但也面臨相應的挑戰。

二級標題

二級標題

Crypto-Collateralized Stablecoins:二級標題

ibTKNs-Collateralized Stablecoin:1. 與法定貨幣1: 1 掛鉤的去中心化穩定幣(通常為美元)

Part algorithm, Part crypto-collateralized Stablecoin:二級標題

二級標題

一級標題

一級標題

Crypto-Collateralized Stablecoins

MakerDao

二級標題

Basic Mechanism

二級標題

二級標題"二級標題

Governance Token “MKR”

二級標題

二級標題

MKR 有三種功能:

二級標題

Stability Mechanism

二級標題

二級標題

DAI在設計上與美元1: 1 掛鉤,但是DAI還是會受到市場行為影響造成一定的價差,MakerDao通過引入DAI的存款利率(DAI Saving Rate)的概念,讓所有持有DAI的用戶可以自動的獲得儲蓄收益來平衡市場供需,只需要將他們的DAI存入Maker協議的DSR合約即可,DSR合約不會對用戶設置最低存款要求,用戶可以隨時從DSR合約中取出部分或全部的DAI。

當DAI的市場價格由於市場變化而偏離目標價格時,MKR持有者可以通過投票更改DSR來維持價格穩定。

1. 如果DAI的市場價格超過一美元,MKR持有者可以選擇逐漸降低DSR,以此來減小需求,從而將DAI的市場價格降低至一美元的目標價格。

Peg Stability Module(PSM)

2. 如果DAI的市場價格低於1 美元,MKR持有者可以選擇逐漸增加DSR,以此來刺激需求,進而將DAI的市場價格增加到一美元的目標價格。

DAI的利息由MakerDao穩定費的收益來支付,因此穩定費率的綜合利率需要大於DSR。如果穩定費收益不足以覆蓋DAI的DSR的總支出,則差額被記為壞賬,並增發MKR以彌補差額,MKR持有者則成為了風險的承擔者,如果有盈餘則會放入Maker Buffer來抵禦未來可能發生的風險及黑天鵝事件,但本質上通過DSR合約來穩定幣價只能實現軟掛鉤。

當MakerDao引入Peg Stability Module(PSM)時,DAI擁有了一個更強大的穩定機制。在這之後,PSM成為價格穩定的最重要來源。

二級標題

二級標題

二級標題

DAI的清算機制

若用戶想要取出Vault的抵押物,Vault所有者必須部分或全額償還所生成的DAI,並支付DAI未償還期間不斷累積的穩定費。穩定費只能用DAI支付,在償還了DAI 並支付了穩定費之後,Vault所有者可以將部分或全部擔保物退回自己的錢包。

二級標題

Challenges

二級標題

二級標題

過度抵押錨定美元抑制了資本的使用效率

二級標題

二級標題

治理改革:MetaDAO

治理改革:MetaDAO

現有治理流程一方面過於復雜,制約了MakerDao開發新功能的速度;另一方面需要依靠龐大的人力參與。作為終局計劃(Endgame Plan)的重要組成部分,MetaDAO就致力於加快治理進程、減少MakerDao的人力成本,隔離風險、並模塊化拆分之前高度複雜的治理流程。

二級標題

二級標題

二級標題

實現去中心化的路徑

MakerDao主要通過以下路徑來增加去中心化程度,主要集中在增加去中心化抵押品的使用和用協議收入來積累協議擁有的去中心化資產上。

1 、增加ETH抵押品的使用

在Tornado Cash被美國財政部製裁之後,Maker已經通過一系列措施減少對USDC的依賴。

如提高WSTETH-B Vault的債務上限並將穩定費降至零,降低ETH-A、ETH-B、WSTETH-A、WBTC-A、WBTC-B、RENBTC-A等Vault的穩定費。

這一系列措施的出發點是希望降低其它Vault的資金費率來盡可能減少通過PSM用USDC鑄造DAI的需求,但實際上效果有限,因為PSM的硬掛鉤機制很大程度上是便於用戶進行穩定幣之間的套利。

2 、引入ETHD

ETHD的引入是為了在Maker治理的控制下擁有Staked ETH。 ETHD是圍繞Staked ETH的封裝(類似於wstETH)。用戶可以將Staked ETH封裝為ETHD,也可以將ETHD贖回為Staked ETH。

簡而言之,ETHD 就是一個透過「Staked ETH」來生成的新的合成資產,有助於Maker 取得更多「Staked ETH」,只有盡可能地累積Staked ETH 的抵押品,才能確保去中心化的地位。之後90% 的協議收入盈餘會用來購買ETHD,並存入Protocol Controlled Vault。

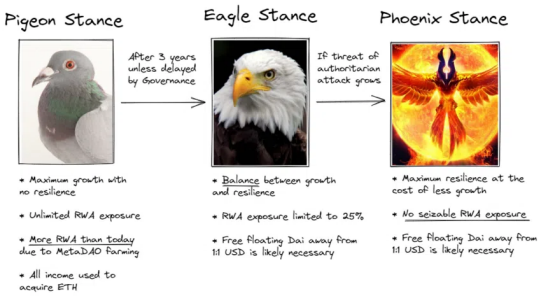

3 、調整現實世界資產(RWA)的使用

終局計劃提出了3 種不同的抵押品策略,分別為鴿勢階段、鷹姿階段、涅槃階段,隨著時間線漸進式往前發展,並根據監管的威脅逐步推進。

最後是「涅槃階段」(Phoenix Stance),DAI 不再容許任何RWA,除了具有物理性韌性的RWA (不易被監管沒收)。

Liquity USD

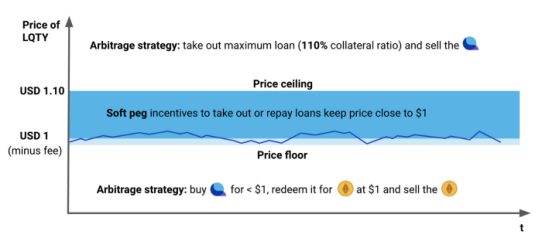

Liquity是一個去中心化,非託管的,和無需治理的借貸協議,允許用戶使用ETH作為唯一抵押品提取無息貸款,貸款以LUSD(一種與美元掛鉤的穩定幣)支付,需要保持110%的最低抵押率。在任何時候,它都可以按面值對基礎抵押品進行贖回。

LQTY

LQTY是Liquity發行的項目代幣。它用來捕獲系統產生的費用收入,並用以激勵早期用戶和前端頁面的開發者。

Trove

二級標題

Basic Mechanism

二級標題

二級標題

Liquity一直被看作是MakerDao最強有力的競爭者,彼此之間也具有很多相同點,比如借貸模式都是拿一種資產來抵押作為信用擔保,生成一種錨定美元的穩定幣,不過Liquity實際上也有很多機制是專門針對MakerDao的痛點來設計的。

首先Liquity相比MakerDao或其他任何DeFi借貸協議的核心優勢在於僅有110% 的最低抵押比率,意味著在同等ETH數量的情況下可以釋放出更多的流動性,提供了更高的資本使用效率與槓桿倍數。

另一點讓Liquity更具吸引力的則是無息貸款,Liquity只收取一次性的借貸費用,不需要像MakerDAO一樣持續收取貸款的穩定費用,費用結構的不同使得Liquity在長期貸款方面更具成本效益。

Liquity信奉完全去中心化的精神,認為只有以ETH作為抵押物鑄造出來的LUSD才是真正的去中心化穩定幣。實際上MakerDao在2020 年3 月前也曾只支持ETH做為抵押物,但在312 後ETH幣價的大跌加速了MakerDao支持多抵押物的上線,並開放了USDC 1: 1 兌換DAI的通道使其恢復了流動性。後來的故事我們在上文也談到了,Maker的“改進”促使DAI在牛市的大發展,但也為其中心化的隱患埋下了種子。

Liquity並無治理投票,所有的操作都由算法自動完成,協議參數在合約部署時設置。而治理在MakerDAO中起著很大的作用,因為協議參數,如債務上限,最低抵押率都是通過投票決定的。

二級標題

Liquidation Mechanism

二級標題

二級標題

1 、穩定池機制

穩定池是維持系統償付能力的第一道防線。它作為流動性的來源,來償還在Trove被清算的債務,確保LUSD的總供應量始終有抵押品在背後作為支持。穩定池的資金來源於質押LUSD的用戶,雖然損失了一定的流動性,但會獲得LQTY代幣作為激勵。在另一方面,當穩定池任何Trove被清算時,與Trove的剩餘債務相對應的LUSD將從穩定池的餘額中被燒掉,以償還其債務。作為交換,該Trove的全部抵押品被轉移到穩定池中。換句話說,質押LUSD的用戶可以獲得一定數量來自系統清算產生的ETH獎勵,數量多少和用戶質押LUSD與池子總量LUSD的比例相關。然而,由於Troves有可能在略低於110% 的抵押品比率下被清算,因此穩定池供應商將獲得相對於他們償還的債務更多的抵押品的美元價值,這也極大吸引了一部分用戶在鑄造出LUSD之後並沒有用於其他交易或者DeFi協議,而是直接質押在穩定池中。

2 、再分配機制

二級標題

Stability Mechanism

二級標題

二級標題

硬掛鉤機制

Liquity的核心創新之一是它的原生穩定幣可以針對借款人持有的基礎抵押品進行贖回。這意味著,每個LUSD的持有者都可以按面值將他們的LUSD兌換成ETH,即用100 LUSD可以得到價值100 美元的ETH。當贖回發生時,系統會用LUSD來償還目前抵押率最低的Trove,並將相應數量的ETH從受影響的Trove轉移到贖回者手中。

系統對每次贖回收取一次性費用,稱為贖回費。這個費用從0% 開始,隨著每次贖回而增加,如果一段時間內沒有發生贖回,則會衰減到0% 。該費用確保了從價格穩定的角度來看,贖回的頻率不會超過需要。

由於贖回機制的存在,投機者只要贖回得到的ETH的價值高於被贖回的LUSD的當前價值,就可以立即獲得套利收益。這確保了LUSD在絕大多數情況下不會低於一美元。

軟掛鉤機制

二級標題

Challenges

二級標題

一級標題

crvUSD

一級標題

二級標題

二級標題

二級標題

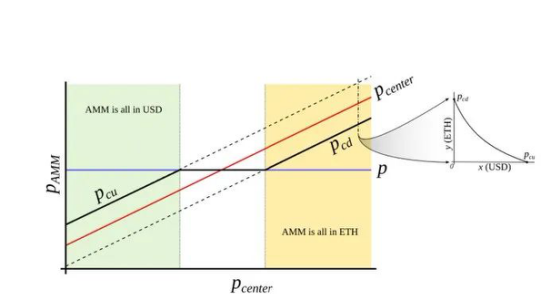

清算自動做市算法(LLAMMA)

crvUSD仍然是通過超額抵押的方式發行的,簡單來說就是使用ETH鑄造crvUSD的時候,自動將存入的ETH和生成crvUSD組合成LP,這些LP即與其專有的Curve的AMM池鏈接來代替傳統的借貸和清算流程。特點在於當達到清算閾值時,清算並不是一次性發生的,而是一個持續的清算/去清算的過程,詳述如下。

下圖中,Pamm代表該條函數曲線的價格,Pcenter為外部預言機的價格。例如,以ETH為抵押品,借入crvUSD。當ETH的價值足夠高時(黃色區域),和傳統抵押借貸模式一樣,抵押品並不會發生改變。當ETH價格下跌,進入清算區間後(白色區域),ETH開始隨著下跌被逐漸賣出。在跌破區間後(到達綠色區域),則全部為穩定幣,繼續下跌不會發生變化,也和其它藉貸協議相同。但是,在中間的清算區間,若ETH出現上漲,則Curve會用穩定幣幫助用戶重新買入ETH。若在中間的清算區間內波動,那麼就會不斷的重複清算和去清算的過程,不斷賣出和買入ETH。

這個過程類似於在傳統AMM提供流動性後來對沖無常損失,比如在Uniswap上提供ETH/USDC的流動性。當ETH上漲時,ETH被動賣出,要使自己在提供流動性過程中幣本位的資金不發生劇烈變化,只能在市場上買入ETH;同樣,ETH下跌時,再賣出ETH進行對沖。

二級標題

二級標題

二級標題

PegKeeper和貨幣政策

由於有足夠的抵押品支撐,crvUSD的價格可以錨定為1 美元。但二級市場中價格總是波動的,此時PegKeeper就會發揮作用,是類似央行的存在。

當crvUSD的價格由於需求增加而處於錨定價格以上(ps>1 ),也就是高於1 美元時,PegKeeper可以無抵押地鑄造crvUSD,並將其單邊存入穩定幣兌換池,使crvUSD的價格下跌。即使鑄幣過程沒有抵押,但可以由流動性池中的流動性提供隱性抵押支持。

當crvUSD的價格低於1 美元時,PegKeeper可以撤回部分crvUSD的流動性,讓價格恢復至1 美元。

PegKeeper在這個過程中等於是在高於1 美元時賣出了crvUSD,在低於1 美元時買入了crvUSD,通過套利的方式維持了crvUSD的價格穩定。

二級標題

二級標題

SCapital二級標題