Bankless:上海昇級之後,流動性質押的競爭動態將如何變化?

原文作者:Ben Giove,Bankless

原文作者:Ben Giove,Bankless

原文編譯:東尋, DeFi 之道

圖片描述

一級標題

圖片描述

圖文:Logan Craig

總有一個地方會是牛市。

圖片描述

圖片描述

ETH 信標鏈存款——來源:Dune Analytics

目前有超過1570 萬個ETH 被質押,雖然這個數字看起來很大,但它僅佔總供應量的13% 。這遠遠低於PoS 網絡的平均質押率,即61% 。

由於其供應的高度分佈性,ETH 的質押率可能永遠不會達到這個平均水平,但無論如何,以太坊質押的故事顯然仍處於早期階段。

加速這一質押率的一個主要催化劑是上海網絡升級,它將通過使用戶能夠提取他們的存款來降低質押風險。這可能會導致在其預計實施日期2023 年3 月至4 月之後的幾個月內質押數百萬ETH。

最有可能從這股熱潮中受益的實體是流動性質押協議。這些服務代表了最大的質押者群體,佔信標鏈(Beacon Chain)存款的32.8% 。

該行業通過發行流動性質押衍生品(LSD)消除了質押的機會成本,找到了明確的產品市場契合度,LSD 是一種ERC-20 Token,代表對質押的ETH 的債權,並允許其持有人在獲得獎勵的同時,仍然能夠在DeFi 內部署其資產。

由於LSD 發行人將質押獎勵的一部分作為收入,他們的商業模式受到ETH 價格和區塊空間需求的影響,這意味著當市場復甦和鏈上活動回報時,他們的收入數字將隨著新質押的加入而飆升。

一級標題

一級標題

流動性質押的現狀

Lido 的統治至高無上...... 但能持續多久?

圖片描述

圖片描述

資料來源:Dune Analytics

stETH 發行者是信標鏈上最大的實體,擁有29.4% 的市場份額,其中包括74.0% 的流動性質押者份額。

有幾個因素促成了Lido 的主導地位。

該協議受益於先發優勢,因為它是第一個在2020 年12 月大規模推出的LSD 發行商。通過這麼做,他們建立了一個關鍵的競爭優勢:深度流動性。

在上海昇級時代之前,流動性一直是質押者的首要任務,因為LSD 的二級市場是退出頭寸的唯一途徑。

stETH 無疑是最具流動性的LSD,在Curve、Balancer 和Uniswap 上擁有數億的DEX 流動性。 Lido 已經能夠通過大規模的激勵計劃為stETH 建立這種深度流動性,因為該協議從2022 年年初至今已經花費了2.08 億美元的Token 激勵。

這有助於為stETH 建立一個非常強大的網絡效應,因為用戶將希望使用最具流動性的LSD 進行質押,以最大限度地提高他們的退出能力,這從而為Lido 帶來更多的流動性,並因此獲得更多的市場份額。

圖片描述

圖片描述

資料來源:Dune Analytics

圖片描述

圖片描述

資料來源:Dune Analytics

雖然它在所有抵押的ETH 中佔有29.4% 的份額,但Lido「僅僅」獲得了合併後存款的22.8% 。此外,儘管Lido 在流動性質押方面佔有74.0% 的市場份額,但在此期間,Lido 已將53.0% 的存款吸引到這些協議中。

收益商品化

二級標題

收益商品化

另一個可能助長流動性質押寡頭壟斷而非壟斷的因素是收益率的商品化。

關於為什麼質押會合併的一個常見論點是,大型資金池和專業驗證者受益於規模經濟,因為他們能夠執行專有的MEV 策略。通過這樣做,這些實體能夠產生相對於較小質押者的更高收益,從而排除競爭並導致卡特爾化(Cartel,又稱壟斷利益集團、壟斷聯盟,是壟斷組織形式之一)。

圖片描述

圖片描述

資料來源:以太坊審查制度新手指南

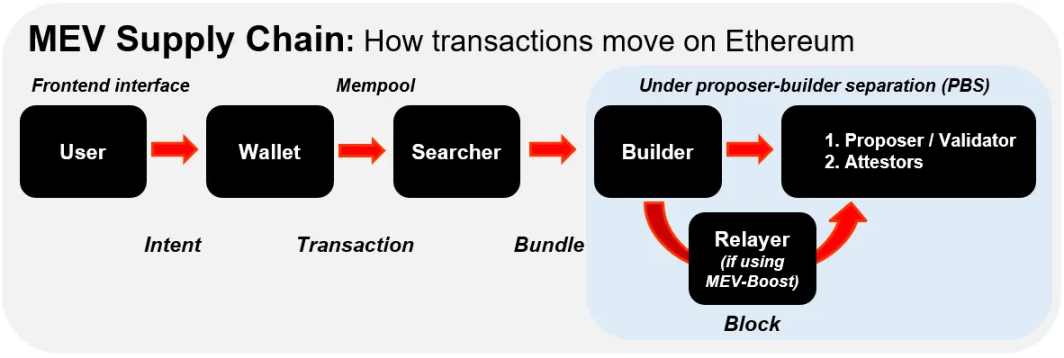

通過使對複雜MEV 的訪問民主化,這代表了收益商品化的重要順風。雖然它最終將在協議級別得到體現,但PBS 目前是通過MEV-Boost 等中繼器實現的。

推動收益商品化的第二個因素是分佈式驗證器技術(DVT)。 DVT 就像驗證者的多重簽名(multisig)一樣,因為它將驗證者密鑰分佈在多個不同的節點上,而不僅僅是一個。這麼一來,它通過使故障點民主化並降低削減事件的風險,提高了驗證器的正常運行時間和彈性。

一級標題

一級標題

競爭對手

由於流動性在上海會議後將變得不那麼重要,而且收益率可能越來越商品化,從長遠來看,流動性抵押協議將不得不在產品上競爭,以吸引存款人和驗證人。

換句話說——協議的設計和LSD 本身實際上將開始變得重要。

有許多產品特性將有助於LSD 的成功:

質押者的驗證器選擇

無許可驗證

削減(Slashing)保護

LSD 資本效率

二級標題

二級標題

Rocket Pool

Rocket Pool 是第二大流動性質押提供商,在信標鏈(Beacon Chain)和流動性質押存款中分別佔有5.2% 和2.1% 的份額。該協議的合併後增長率為24.2% ,在所有LSD 發行商中排名第二,分別佔據了總存款和流動質押存款的3.2% 和7.4% 。

Rocket Pool 已針對高度去中心化進行了優化。該協議是第一個支持無許可驗證的協議,因為任何節點運營商只要提供16 ETH 的抵押品(驗證者的½)以及價值至少1.6 ETH 的RPL 債券,就可以對網絡進行驗證。

這種超額抵押為rETH 創造了內置的削減(Slashing)保護,因為NO 的債券將被出售以保護用戶免受削減事件的影響,在這種情況下,驗證者將失去部分質押作為對偏離PoS 規則的懲罰。

Rocket Pool 還受益於稅收效率,因為rETH 通過增值(就像Compound 的cTokens 一樣)來反映質押獎勵,而不是利用創建大量應稅事件的rebase 模型。

二級標題

二級標題

StakeWise

StakeWise 是一個現有的質押協議,正處於一個重大的轉型期。

雖然它目前使用的是雙Token 模型,但該協議很快將啟動StakeWise V3,它將採用模塊化架構,用戶可以在獨立的金庫中進行質押。

V3 的設計與Lido、Coinbase 和Rocket Pool 等單一協議相比有幾個明顯的優勢,例如允許質押者選擇他們的驗證器。

該協議還可以更好地隔離削減風險,因為損失可以更容易地包含在單個金庫中,同時通過超額抵押提供進一步的削減保護,因為用戶只能用協議中的LSD 進行鑄造osETH,LSD 只佔他們質押的一小部分。

二級標題

二級標題

Frax Finance

作為FRAX 穩定幣的發行者,Frax 已通過推出Frax ETH 擴展到了流動性抵押。該協議的產品像野草一樣增長,吸引了44, 707 個ETH 存款,同時佔據了LSD 市場0.7% 的份額。

Frax ETH 採用與StakeWise V2 類似的設計,其中向質押者發行兩種Token ,代表其基礎ETH 存款的frxETH 和產生質押獎勵的sfrxETH。該模型為Frax ETH 質押者提供了更高的資本效率,使他們有機會在DeFi 中部署多種資產以賺取收益。

二級標題

二級標題

其他挑戰者:

Rocket Pool、StakeWise 和Frax 並不是唯一尋求挑戰Lido 和Coinbase 統治地位的公司。

還有許多其他協議將很快推出獨特的產品,這些包括:

Swell:這是第一個將模塊化、隔離式的金庫設計運送到測試網的協議。

Alluvial:一家專門針對機構客戶的LSD 發行商。

一級標題

一級標題

漲潮會使(大多數)船隻浮起

通過啟用提款,上海昇級有望掀起流動性質押熱潮,並改變該行業的動態。

雖然Lido 佔據主導地位,但它正面臨著來自Coinbase 等CEX 以及Rocket Pool、StakeWise 和Swell 等非託管協議的越來越多的挑戰,這些協議帶來了產品改進,例如增強的削減保護、無需許可的驗證、模塊化和更高的稅收效率。

這些新挑戰者的顛覆性設計意味著他們應該能夠在後上海昇級時代中,搶佔Lido 的市場份額並以比後者更快的速度增長。

另一個增加這些解決方案成功機率的因素是,由於PBS 和DVT 等升級和技術,從長遠來看,質押提供商之間的收益率可能會商品化。

這並不是說Lido 不會保持其主導地位。 stETH 的資本效率和基於流動性的網絡效應,在加上取款隊列堵塞的可能性,再加上潛在的堵塞的提款隊列,意味著它不太可能放棄其作為市場領導者的地位。

此外,它與其他資本充足的LSD 發行商(如Frax、Coinbase 和可能的Binance)一起,應該能夠利用他們的資源來建立基於流動性的網絡效應,即使它們在產品上的競爭力較弱。

原文鏈接

原文鏈接