Arthur Hayes:比特幣觸底了嗎?

本文來自 Medium本文來自

本文來自

我們將從中心化借貸機構、比特幣礦企和普通投機者這三類交易中分析比特幣觸底情況,並解釋為什麼這三類交易已經沒有更多的比特幣可拋售,以及為什麼在最近的FTX/Alameda 暴雷中,我們可能已經觸及了這個週期的最低點。最後,我將介紹我計劃如何抄底。

二級標題

二級標題

二級標題

中心化借貸公司

中心化借貸公司(CEL)通常會破產的原因,要么是他們把錢借給了無法償還的實體,要么在藉貸賬簿中存在期限不匹配。發生期限不匹配的原因是,貸方利用這些存款發放長期的貸款,但貸方收到的存款可以在短時間內被儲戶撤回。如果儲戶想要回他們的錢,或者由於市場條件的變化而要求更高的利率,那麼CEL(沒有其他資金注入的情況下)就會資不抵債,很快就會破產。在CEL 無力償還債務或破產之前,他們將試圖籌集資金來改善情況。他們要做的第一件事就是盡可能地收回所有貸款。這主要影響到那些在短期內向他們藉錢的人。想像一下,你是一家向Celsius 借錢的交易所,但在一周內,Celsius 要求歸還這些資金,你必須照辦。作為一家交易所,在牛市中被要求還錢並不是什麼大事。還有很多其他CEL 會藉給你資金,這樣你就不必清算現有的頭寸。但當牛市消退,整個市場出現信貸緊縮時,所有CEL 通常都會在同一時間收回貸款。由於無處可以尋求額外的信貸,交易所被迫清算頭寸以滿足資金需求。他們將首先清算其最具流動性的資產(即BTC 和ETH),並希望他們的投資組合不包含太多非流動性的垃圾幣。

在CEL 盡可能收回所有短期貸款後,它將開始清算支撐其貸款的質押品。

在加密市場,如最近的內爆之前,最大的抵押貸款類別是由比特幣和比特幣礦機擔保的貸款。

因此,一旦市場情況開始惡化,CEL 就會開始出售比特幣,因為比特幣是最常用來質押貸款的資產,也是流動性最強的加密貨幣。他們還求助於他們貸款的礦企,要求他們支付比特幣或他們的礦機。但如果這些CEL 沒有使用廉價電力運營數據中心,那麼礦機就和SBF 的記賬技能一樣“派不上用場”(諷刺FTX 記賬混亂)。

因此,儘管信貸危機仍在持續,但我們看到大量比特幣賣出衝擊了金融機構:

CEL 試圖通過出售作為質押品的比特幣來規避破產;

交易所看到他們的貸款被召回,必須清算頭寸。

這就是為什麼在CEL 破產之前比特幣的價格會暴跌。這是一個大動作。而第二次下跌是由一種恐懼驅動的,那些曾經被認為“堅不可摧”的公司突然清算資產。這往往只是一個較小的舉動,因為任何面臨破產風險的公司都已經忙著清算比特幣,為了在崩潰中倖存下來。

上面的幣安BTC/BUSD 交易量圖表表明,在2022 年的兩次信貸崩潰期間,交易量飆升。正是在這段時間裡,所有這些曾經的傳奇公司都消失了。

隨著CEL 從償付能力到資不抵債再到破產,生態系統的其他參與者也會受到影響:從CEL 借入短期資金並發現其貸款被收回的交易所;

借入了資產負債表上以比特幣、未來要開采的比特幣和/或比特幣礦機質押的典型法定資產的比特幣礦企。

CEL 和所有大型交易公司已經賣出了大部分比特幣。現在剩下的只有缺乏流動性的垃圾幣、加密公司的私人股份和鎖定的預售代幣。破產法庭最終如何處理這些資產與加密熊市的發展無關。這些實體幾乎沒有沒有多餘的比特幣可以出售。接下來,讓我們看看比特幣礦工的情況。

二級標題

二級標題

二級標題

比特幣礦企

電力以法幣定價和出售,電力是任何比特幣挖礦業務的關鍵部分。因此,如果一家礦企想要擴張,他們要么需要藉入法幣,要么在資產負債表上出售比特幣以換取法幣,以支付電費。大多數礦工都希望不惜一切代價避免出售比特幣。因此,他們會以資產負債表上的比特幣(尚未挖到的比特幣)或比特幣礦機為抵押,從而獲得法定貸款。

隨著比特幣價格上漲,貸方將向礦企放貸更多的法幣。礦工是盈利的,而且有硬資產可供借貸。然而,貸款的持續質量與比特幣的價格水平直接相關。如果比特幣價格迅速下跌,那麼在礦企賺取足夠的收入來償還貸款之前,貸款將超過最低保證金水平。如果發生這種情況,貸方將介入並清算礦工的抵押品。

據我們所知,這是因為資產價格大幅下跌,尤其是在加密熊市,加上能源價格上漲,擠壓了整個行業的礦工。 Iris Energy 面臨債權人拖欠1.03 億美元設備貸款的索賠。 9 月,Compute North 第一次根據破產法第11 章破產,包括Argo Blockchain(ARBK)在內的其他大型公司似乎也在償付能力的邊緣徘徊。

通過圖表,可以了解這些加密信貸緊縮浪潮是如何影響礦工的,以及他們是如何應對的。

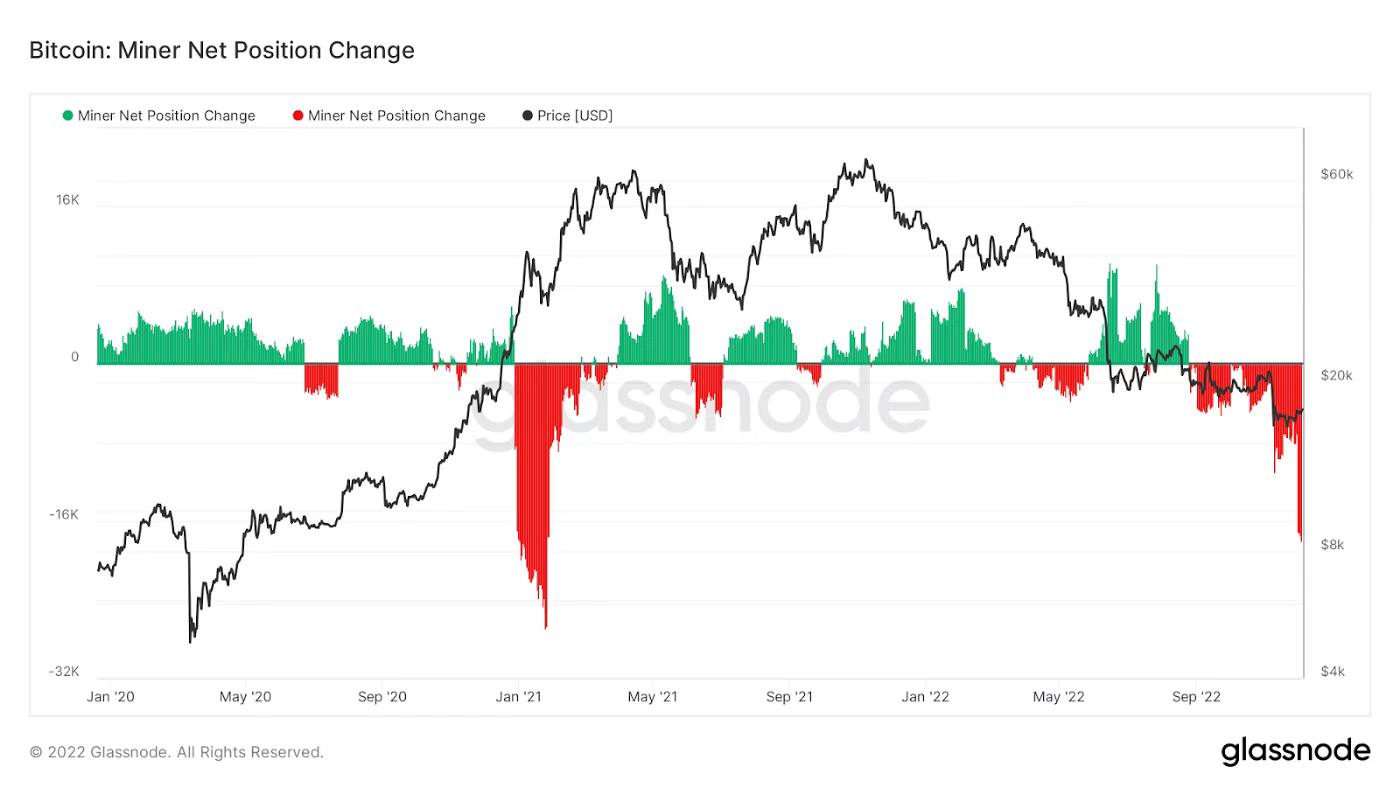

下圖來自Glassnode,顯示了礦工持有的比特幣30 天的淨變化。

正如我們所看到的,自今年夏天的第一次信貸危機以來,礦工們一直在淨拋售大量比特幣。他們必須這樣做才能及時償還巨額法定債務。如果他們沒有債務,他們仍然需要支付電費,但由於比特幣的價格走低,他們不得不出售更多的比特幣來維持設施的運營。

雖然我們不知道是否已經達到淨拋售的最大值,但我們可以看到在這種情況下,礦企的行為符合我們的預期。

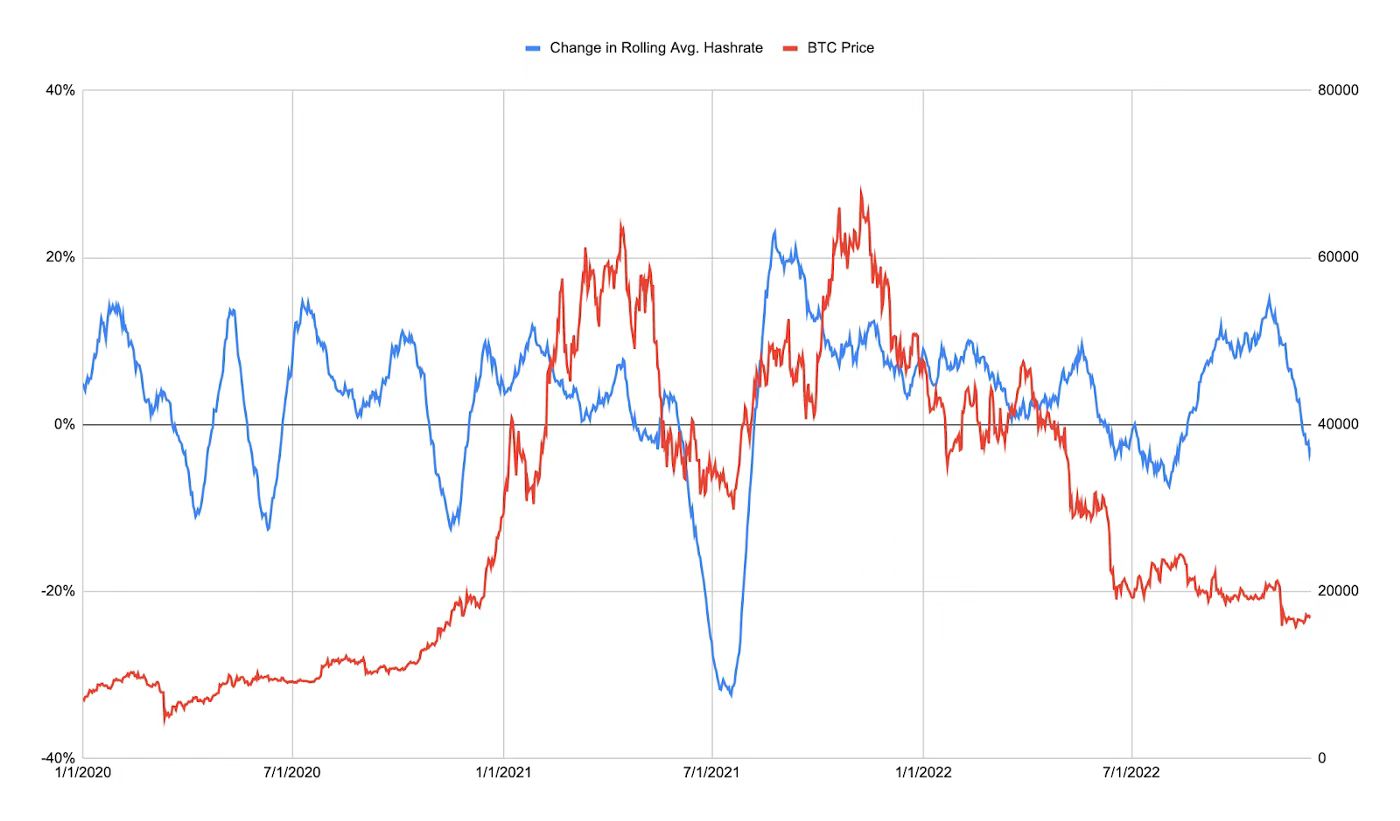

其中一些礦工沒有成功避開風險,或者他們不得不縮小業務規模。這在哈希率的變化中很明顯。我使用哈希率計算滾動的30 天平均值。然後用這個滾動平均值來觀察30 天的變化。因為哈希率是相當不穩定的,需要一些平滑處理。總的來說,哈希率隨著時間的推移呈上升趨勢。但在某些時期, 30 天的增長是負的。哈希率在夏季崩潰後立即下降,最近由於FTX / Alameda 的影響而驟降。這再次證實了我們的理論,即當沒有更多的信貸可用於支付電費時,礦工將縮小業務規模。

一些高成本的礦工因為拖欠貸款而不得不停止運營。任何將礦機作為質押品的貸款機構都可能無法從礦機上直接獲利,因此貸方必須在二級市場上出售這些機器,而這個“變現”過程需要時間,這也會導致哈希率在一段時間內下降。

想像一下,你借出美元來抵押礦機,向你借錢的礦工試圖出售比特幣,以獲得更多法幣來償還你的貸款,但最終無法這樣做,因為邊際利潤率下降了。礦工們隨後拖欠貸款,並交出了他們的礦機作為償還,而這些礦機現在的價值幾乎比貸款時低了80% 。我們可以猜測,最狂熱的貸款發放點是在市場頂部附近,而這些暗中操縱的貸方每次都是“抄頂& 逃底”(buy the top and sell the bottom)。

既然CEL 擁有大量無法輕易出售和運營的礦機,他們可以嘗試出售這些礦機並收回一些資金,但收回的資金遠遠不夠,因為新礦機的交易價格比一年前低了80% 。他們無法經營礦場,因為他們缺乏一個有廉價電力的數據中心。這就是哈希率消失的原因,因為無法重新啟動機器。

我相信CEL 和礦工對比特幣的強制拋售已經結束。考慮到幾乎所有主要的CEL 都停止了提款(資不抵債或破產),沒有更多的礦工貸款或質押品需要清算。

二級標題

二級標題

二級標題

普通投機者

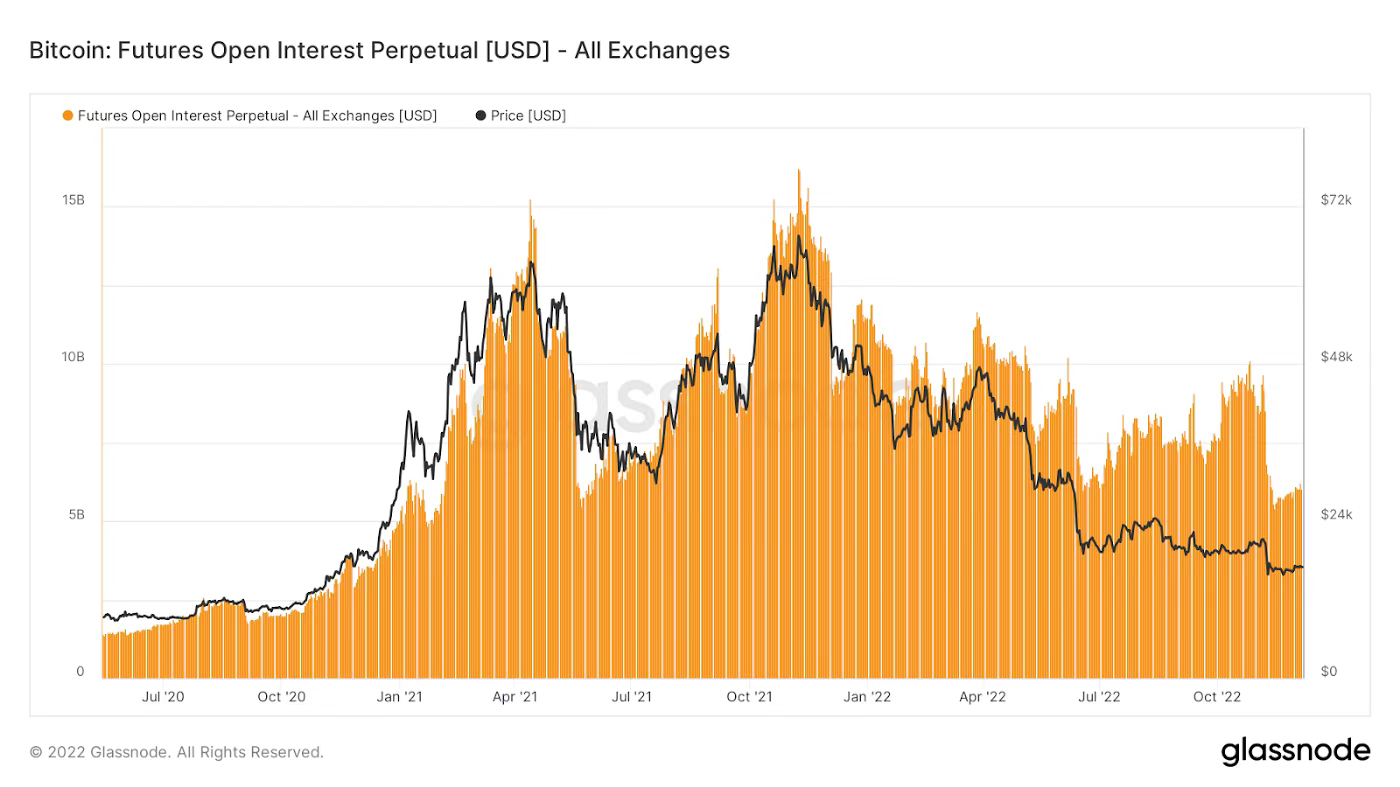

比特幣/美元永續合約是所有加密工具中交易量最大的。未平倉的多頭合約和空頭合約的數量——稱為未平倉合約(OI)告訴我們市場的投機程度有多高。投機程度越高,使用的槓桿就越多。正如我們所知,當價格快速變化時,會導致大量的平倉。在這種情況下,OI 的歷史高點與比特幣的歷史高點同時出現。

當我們進入熊市的橫盤、非波動部分時,OI 會進一步下跌嗎?肯定會。但OI 的變化速度將放緩,這意味著以大量清算(特別是長期清算)為特徵的混亂交易期不太可能發生。

二級標題

二級標題

二級標題我認為由於美聯儲收緊貨幣政策,美國國債市場將在2023 年的某個時候出現失調。到那時,我預計美聯儲將打開印鈔機,屆時比特幣和所有其他風險資產將飆升。

二級標題

二級標題我喜歡通過投資期限短於12 個月的美國國債來獲得接近5% 的收益。因此,我希望在等待加密牛市回歸的同時獲得收益。

二級標題

二級標題

二級標題

我會如何“抄底”?

我理想的加密資產必須是比特幣的beta(趨勢收益資產),至少是以太坊的beta。這些是加密貨幣的儲備資產,如果它們在上漲,我的資產應該至少上漲相同的金額。該資產必須產生收益,這個收益率肯定比我購買6 個月或12 個月國庫券所能獲得的5% 要高得多。

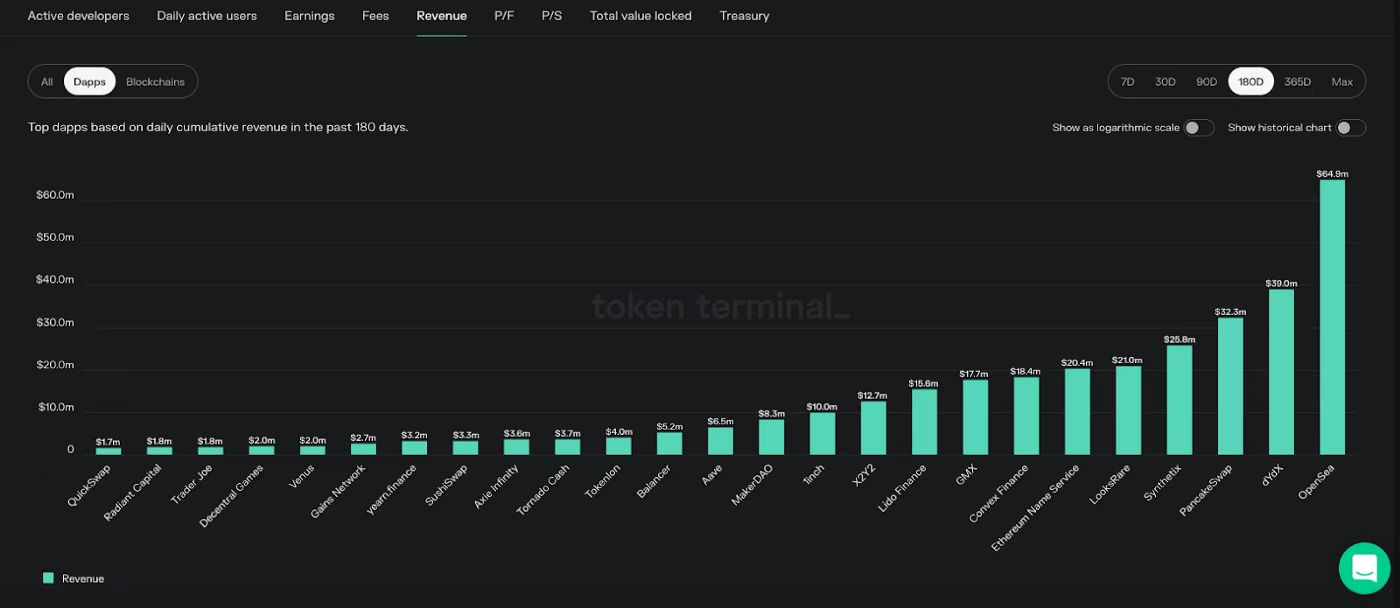

我的投資組合中得有一些超級強大的資產,如GMX 和LOOKS。本文我不會解釋為什麼我會在未來幾個月的橫盤熊市中投機地買賣我的美國國債。但如果你想尋找在等待牛市回歸的同時,既能參與上漲,又能賺取收入的資產,那就打開一個像加密資產分析工具TokenTerminal 這樣的網站,看看哪些協議能產生實際收入。然後研究哪些協議具有吸引人的代幣經濟。有些人可能會賺取很多收入,但代幣持有者很難將他們的收入份額提取到自己的錢包中。一些協議將大部分收入直接支付給代幣持有者。

DeFi 在2022 年加密信貸危機的兩次下行浪潮中遭到了重創。投資者把好的項目和壞的項目一併拋出,因為他們急於籌集法定資金來償還貸款。因此,許多此類項目的市盈率都非常糟糕。