流動性不是全部,整體視角來分析10個穩定幣項目

引言

一級標題

引言

TL;DR

五月,Luna 崩盤,UST 大幅脫錨,衝擊著本就低靡的市場。無數協議遭到清算,穩定幣市場遭受短期衝擊。據Coingecko 和Defillama數據,穩定幣總市值在Luna 崩盤後跌去5.34%,DeFi TVL 下降43%。市場劇烈波動,等到硝煙散去,人們才意識到,穩定幣項目的資產端原來如此重要。

一級標題

一級標題

回過頭看,人們發現先前一往無前的算穩項目幾乎都是跛腳的巨人,建立在不可持續的信用擴張之上。穩定幣項目的整體性被人們選擇性忽視,畢竟彼時的人們認為,資產可以藉預期憑空創造,極端的流動性危機只存在於假設之中,人們沉浸於信用擴張帶來的高槓桿中。然而血淋淋的現實敲醒了人們,擠兌開始發生, 資產不足兌付。

一級標題

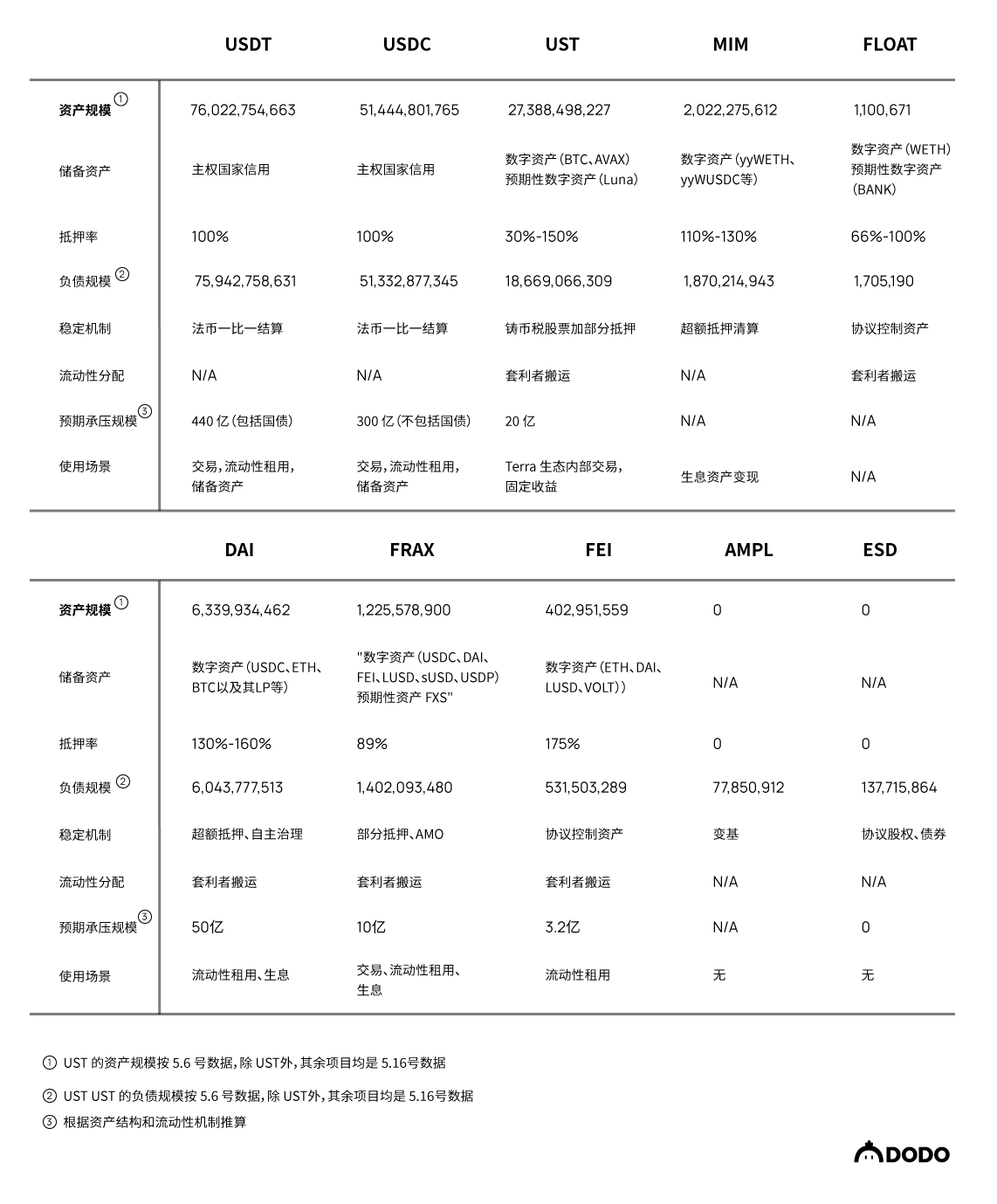

要以整體視角審視穩定幣項目,從資產、負債、流動性、使用場景四個方面分析。資產結構決定了穩定幣項目的償付能力,負債結構決定了穩定幣項目的償付結構,流動性機制體現了短期穩定如何實現,而使用場景是人們對穩定幣的需求根源所在。

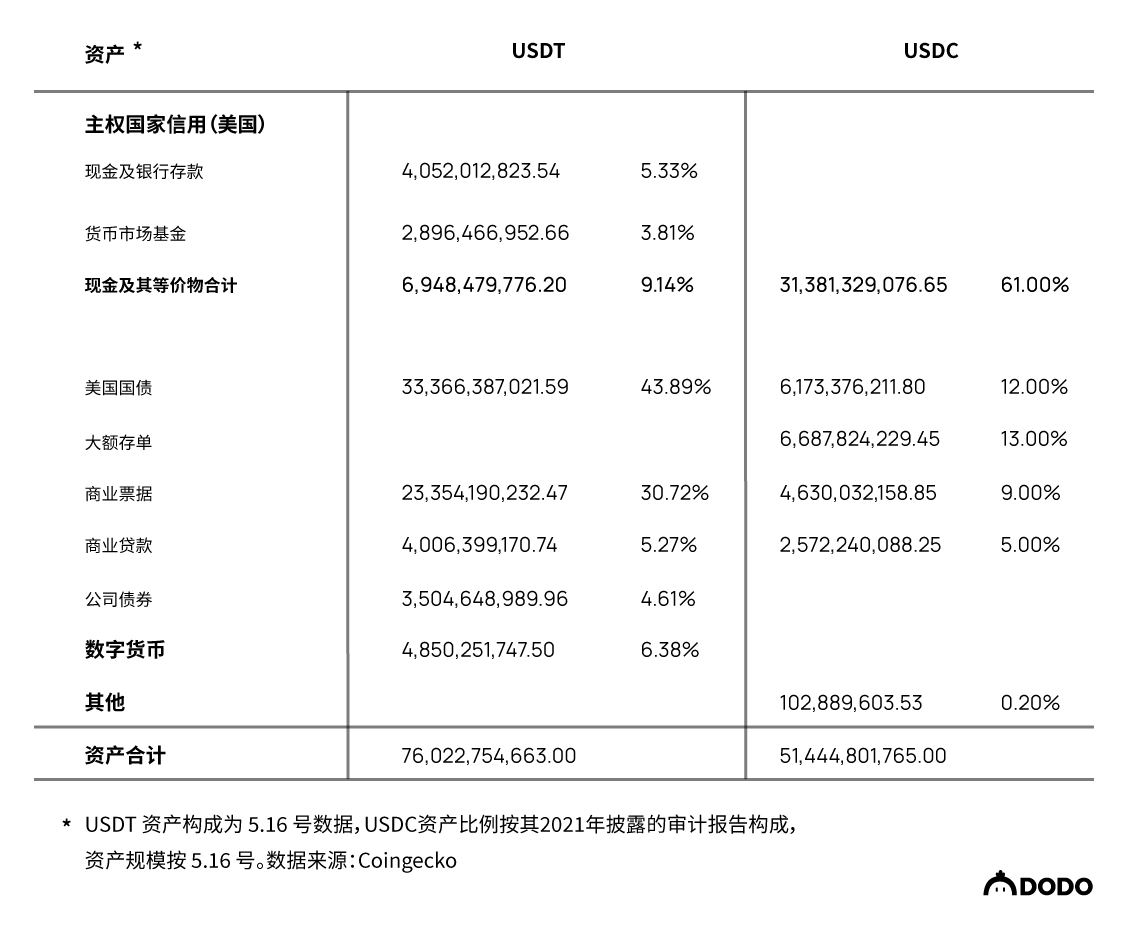

USDT 和USDC 都有在短時間內承受數百億美元兌換的能力,但是相比之下,USDC 的資產結構更為穩定,應對極端流動性危機的能力更強。

DAI 的儲備資產十分穩定且多樣化,目前仍以最安全的去中心化穩定幣自居,但其作為交易對結算資產離USDC 仍有較大差距。而MakerDAO 為用戶提供的存款利率也常被人詬病,用戶持有DAI 的主觀能動性也不足。

依靠市場套利維持穩定的項目,極端行情下套利機制有可能失效,依靠協議本身管理流動性效率低。

一級標題

一級標題無抵押的穩定幣已經被證明無法長期支撐其債務發行,最終都將轉向足額抵押的穩定幣。

二級標題

資產

二級標題

資產

資產二級標題

資產資產端是穩定幣項目關鍵一點。在資產端,需要關注儲備資產的選擇,各資產的比例,以及抵押率。這些要素構成了穩定幣項目的資產結構。

儲備資產是指項目用來支撐穩定幣兌付的具有價值的資產。 Multicoin Capital 在2018 年的穩定幣概述中提到,穩定幣的儲備資產有法幣,鑄幣稅股票和數字資產。 Dimitrios Koutsoupakis 在2020 年的論文中認為,儲備資產有主權國家信用,生態內代幣資產和生態外代幣資產。結合多種文獻,我們認為儲備資產有四大類:

主權國家信用:主權國家發行的信用貨幣即法幣,以及法幣計價的傳統金融資產,如貨幣市場基金,商業票據,公司貸款,國債,大額存單等。 USDT、USDC 等法幣抵押的數字資產視作主權國家信用。

實物資產數字資產:**運行在區塊鏈上,去中心化的,具有一定市值和流動性的數字貨幣,以及可以兌換數字貨幣的衍生Token 和生息資產等,如BTC,ETH,WETH 等。

由於各種資產的波動性和流動性不同,所以不同的資產比例有不同的償付能力。而抵押率需要適應資產的選擇和比例,整體上來看,高波動性資產抵押率高,低波動性資產抵押率低。由於大部分穩定幣項目不是單一資產,所以如何調整資產比例,選擇合適的抵押率就是非常重要的。

二級標題二級標題

資本結構至關重要,它能反映出項目的償付能力,在極端行情下的承壓能力,以及對預期的支撐。

二級標題負債

負債端是穩定幣項目發行的所有未償付的購買力,是所有流通中的穩定幣價值之和二級標題

流動性

二級標題流動性

流動性

二級標題

流動性

流動性是指穩定幣兌現的難易程度

。流動性管理包括穩定機制,流動性分配。而極端承壓測試可以預測在極端情況下一個穩定幣項目能夠承受的擠兌規模。

流動性上的創新是上一時期穩定幣項目發力的重點,各種各樣的算穩機制被開發出來,並投入實驗之中。這些項目為後來者提供了寶貴的經驗和數據,尤其是Luna 的崩盤。我們認為,在穩定機制上,可以分為兩大類:

算穩機制:算穩機制層出不窮,在實踐中主流的有以下幾類:

超額抵押清算:將抵押品按照超額抵押率存入協議,觸及一定的比率時清算。

二級標題

二級標題流動性分配主要有兩種,分配給套利者或協議直接與交易池交互,依靠套利者市場行為可以提高效率,但是面臨極端行情下失控的風險,由協議直接增發會面臨安全風險和效率問題。二級標題

使用場景

主權國家發行貨幣自帶使用場景,。

USDT

資產

資產

資產

圖片描述

特點

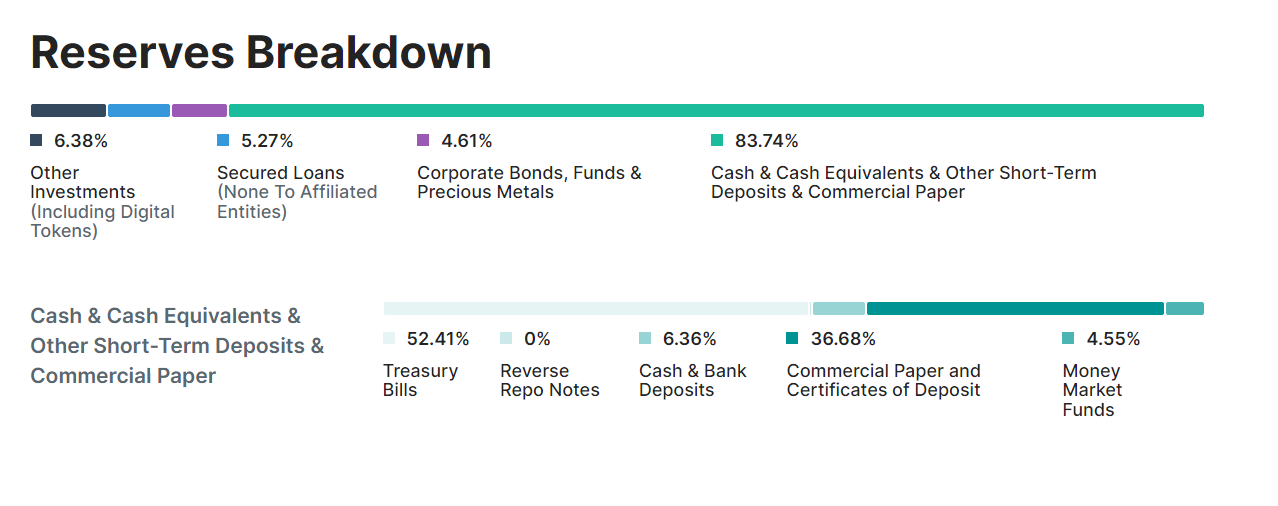

圖片描述特點特點數據來源:Tether Transparency May 10 2022特點

整體上來看,USDT 的資產幾乎都是以法幣計價的,而法幣代表了主權國家信用。但是從結構上來看,細分資產,流動性,質量等都是有所區別的。

,收益率比較低,但是質量最高。其他部分是Tether 公司用來盈利的部分,流動性和安全性稍低。整體資產中,。

資產分析

Tether 的資產結構較21 年已經發生了很大變化,最大的變化就是商業票據佔比大幅下降,從60% 降到現在的30% 左右,而更多的換成了國債和貨幣市場基金。資產分析USDT 的抵押率是百分百法幣抵押,屬於全額抵押的穩定幣

其持有的是傳統金融中比較優質的資產,在保持資產流動性的同時,能夠借助傳統金融成熟的市場,持續帶來收益

二級標題

二級標題

,這部分完全可以支撐整個團隊。但Tether 最大的風險也在於其中心化的管理和資產的暴雷,我們可以看到,商業票據,投資,貸款,公司債券,這幾個風險較高的資產,總計佔總資產的47.14%,在發生流動性危機和局部信用危機的時候,無法償付的風險變高。而且Tether 並沒有披露過其高風險資產的壞賬率等,存在一定的不透明。

二級標題負債二級標題

流動性

二級標題

流動性二級標題

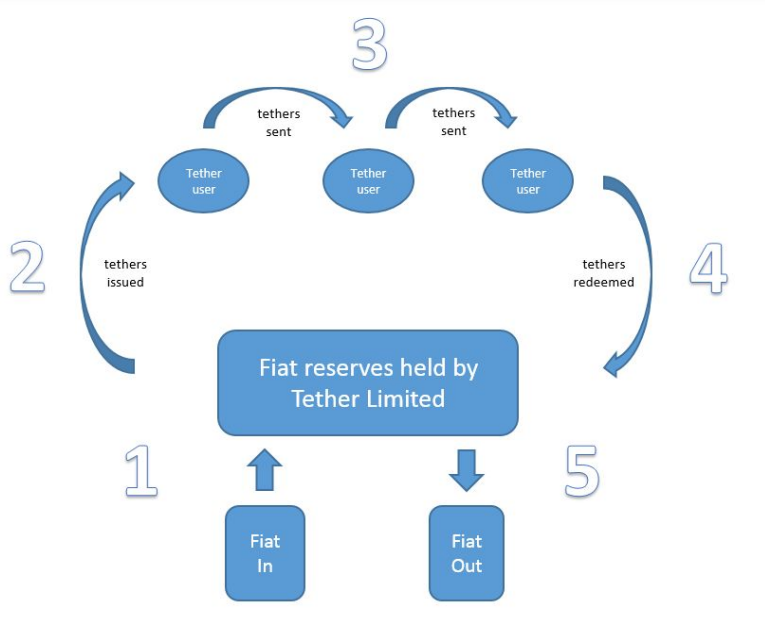

USDT 的穩定機制是法幣一比一結算

圖片描述

圖片描述

,如下圖所示。但在具體操作上,Tether 不是連續發USDT,即Tether 在收款後到新發USDT 是有時間差的,鑄造USDT 通常是一次鑄造大量USDT,在發行上也需要經過授權流程。

圖片描述來源:Tether 白皮書在流動性分配方面,Tether 是直接把流動性分配給通過其合約入金的用戶,新token 以這種形式發放到市場上,Tether 有USDT 緩衝,當USDT 不足時,會鑄造新的USDT 投放到市場上。

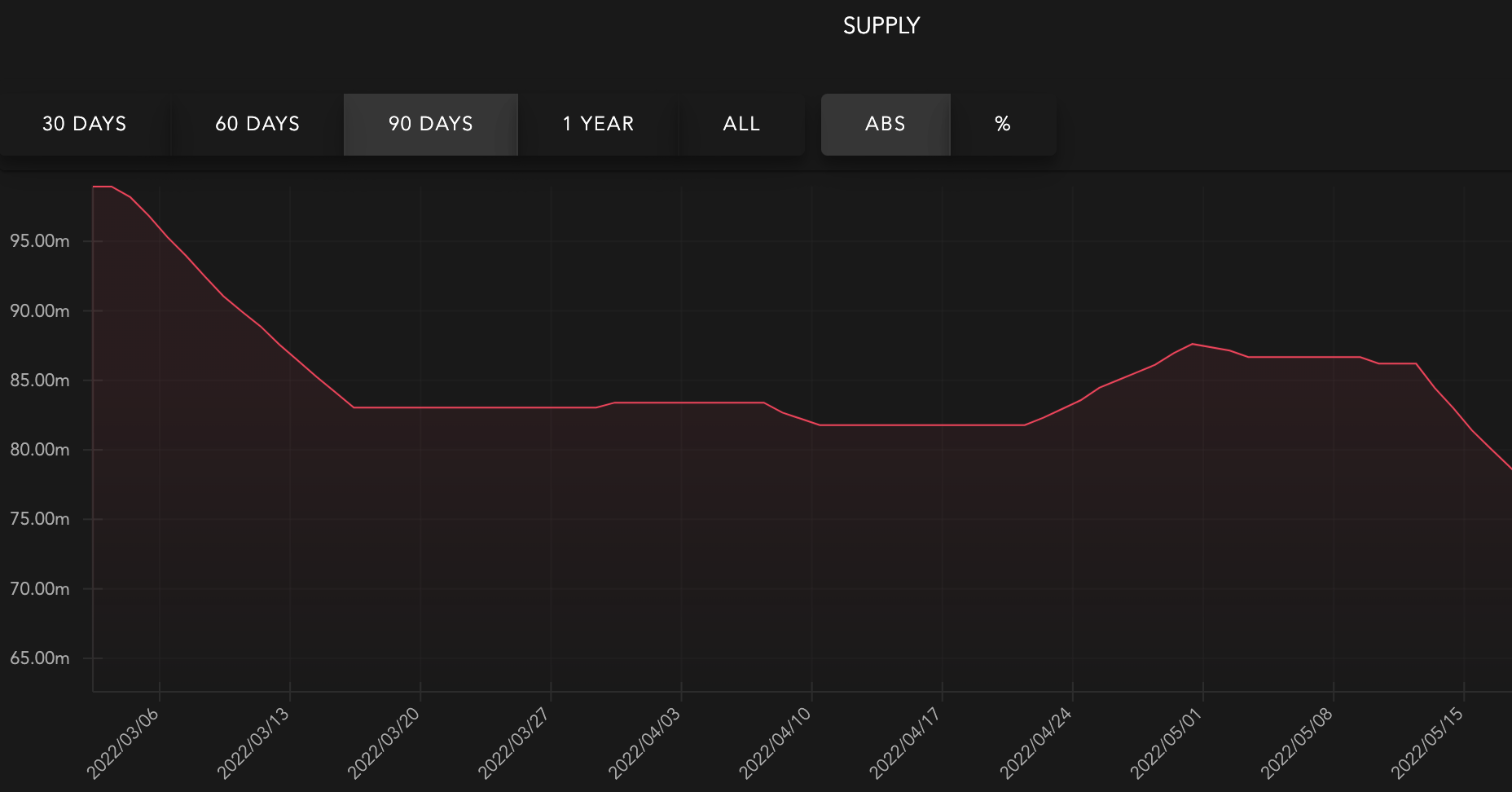

基本上可以在短期內應付440 億美元的兌現規模

二級標題二級標題。疊加恐慌因素,在歷史上也沒有出現過超過50% 的擠兌,因此可以認為USDT 在極端行情下是可以保持流動性充足的。使用場景

USDC

資產

資產

資產

圖片描述

特點正文正文

特點

特點正文正文

正文。

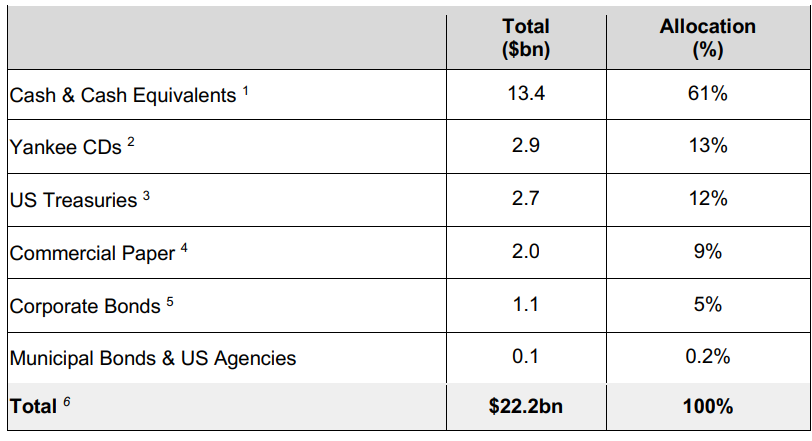

資產分析

USDC 的資產特點就是資產分析。

USDC 高現金資產佔比使得其能應對短期大量的提現需求,有助於穩定預期防止擠兌,資產結構比較合理。 USDC 發生流動性危機的可能很少,因為他的現金佔比商業銀行還要高很多,能夠應對短時間的大量提現需求。但是同時,

二級標題

二級標題

Circle 的資產結構不是定期披露,在透明度上依舊面臨著問題,這也是中心化穩定幣項目無法避免的

二級標題二級標題

流動性

二級標題

流動性流動性

二級標題

流動性

USDC 的穩定機制是法幣一比一結算

流動性極端承壓測試

二級標題資產

二級標題

UST

二級標題

資產

資產

正文

正文資產正文

特點正文。

特點

正文

資產分析

正文資產分析

因此,Terra 的資產很有特點,其UST 市值基本上是由Luna 這一預期性資產來支撐的,Luna 的交易價格由市場形成的,波動較大,在上一輪牛市中,Luna 的市值始終超過UST ,反映出人們對Luna 的預期形成了溢價。因此,

,不可否認的是,Luna 在之前擴張的過程中,也經歷過短暫的UST 脫錨和下跌,但是最終靠套利機制回歸錨定,建立了一定的市場信心,更是走出了大幅溢價UST 的行情。但是風險在於,儲備資產受預期影響太大,波動性大,雖然團隊意識到了這一點開始引入BTC 等儲備,但是在Luna 的比例還未降下來的情況下,極端行情就已然發生。在極端行情下,Luna 會發生流動性危機,面臨市值大幅縮水的風險,進而發生死亡螺旋。

二級標題

負債正文負債結構

正文

正文正文,這樣的結構導致Terra 的負債增長壓力要大很多,接近75% 的負債都是由這個固定收益率協議所吸收,因此極端情況下的清算和拋壓是巨大的風險。不過,Terra 的負債全是UST 計價的,只要不發生極端行情,是可以滾動續作的,但是在極端行情下,這部分負債的規模和清算點位就值得注意了。

流動性

二級標題

流動性

流動性管理

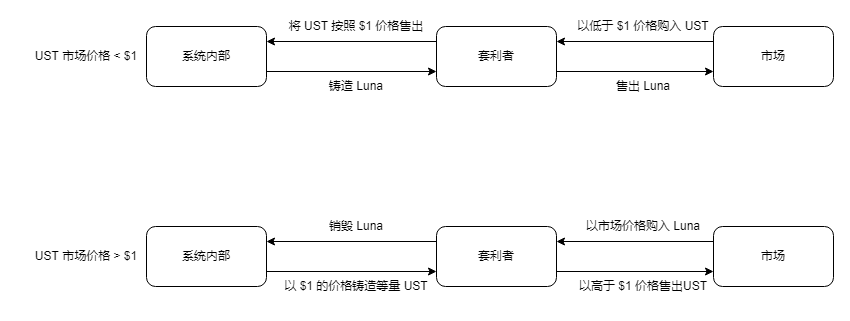

圖片描述圖片描述Terra 的穩定機制如下圖所示。 Terra 通過其內部的預言機系統提供報價,在預言機內部,UST 的價格恆定為$1 不變,當市場上的UST 過多時,UST 的市場價格小於$1,套利者會在市場上購入UST,在協議中以$1 的價格售出,同時協議按照Luna 的市場價格鑄造出等值的Luna,套利者在市場中售出Luna,完成套利。在這個過程中,UST 的流通量會通過套利機制逐漸減少,Luna 的價格會暫時下降。反之同理。

圖片描述據Terra 白皮書整理

Terra 實際上是把流動性分配給了套利者

,依靠套利者吸收和釋放UST,而Terra 每日的套利上限是3億美金,也就是說,Terra 每日最多吸收或釋放3 億美元的流動性。 Terra 的機制可以使得原生代幣Luna 吸收UST 的發行價值,也就是鑄幣稅收益。理論上來說,市場上的貨幣需求變高,UST 的流通量通過套利者釋放變高,Luna 的價值隨之變高,當市場上的貨幣需求變少時,UST 的流通量通過套利者回收減少, Luna 的價值隨之減少。正文。

流動性極端承壓測試

二級標題

MIM

💡 跟UST 不同,MIM 的資產結構較為合理,儲備資產完全是原生的數字貨幣資產,是crypto native 的穩定幣,但抵押率選擇偏低,受限於DeFi 市場不成熟,還存在一些風險因素。

資產

二級標題

資產結構

特點

特點

資產分析

特點資產分析資產分析MIM 的儲備資產有個很明顯的特點就是長尾資產佔比高,MIM 就是為這些資產提供流動性的一個穩定幣,本質上是一個借貸協議。而MIM 通過Curve 中的池子,可以把MIM 換成流動性更好的穩定幣,以實現其購買力。資產分析,為這些資產提供流動性。這些資產是Defi 原生資產,與USDC 和USDT 等借助傳統金融市場生息不同。

抵押率大概是110% 到130% 的水平

二級標題

負債結構

圖片描述

正文

二級標題

流動性

二級標題

流動性

流動性

流動性

流動性管理

二級標題

Float

💡 Float 跨越了美元錨定,想要直接實現在購買力上的穩定,是很有意思的想法,但其資產結構不合理,儲備資產不斷流失,使用場景匱乏。

資產

二級標題

資產結構

特點

特點

資產分析

特點

資產分析

負債結構

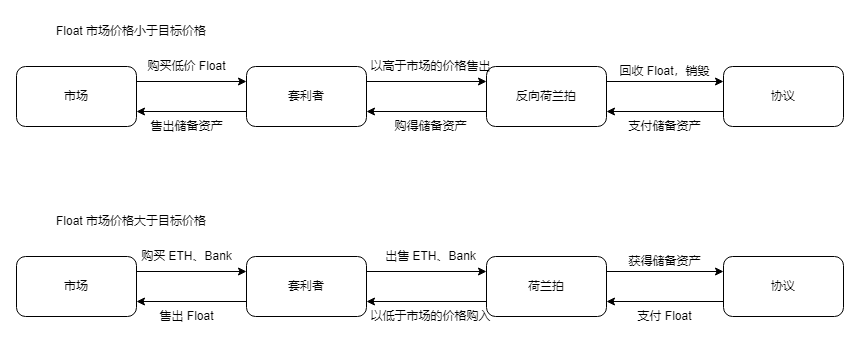

圖片描述

圖片描述

Float 的負債結構顯示出,其並沒有多少的使用場景,流動性也比較差。

流動性

二級標題

流動性

二級標題

二級標題

正文

正文

二級標題

正文

DAI

💡 DAI 一直被人們稱為“最穩定的去中心化穩定幣”,是什麼樣的資產結構與多樣性讓DAI 的價格一直維持錨定?

資產

二級標題

特點

圖片描述

特點

特點

資產分析

資產分析

資產分析

二級標題

DAI 背後的抵押品都是由資產多樣性、平均數百萬美元的日交易量和每個代幣的相對穩定性進行選擇的,以ETH、BTC為主,抵押率在150% 左右。直到Curve 3pool 部署後,DAI 的波動率才真正得到有效管理,持有者也擁有更多流動性選擇。

負債結構

圖片描述

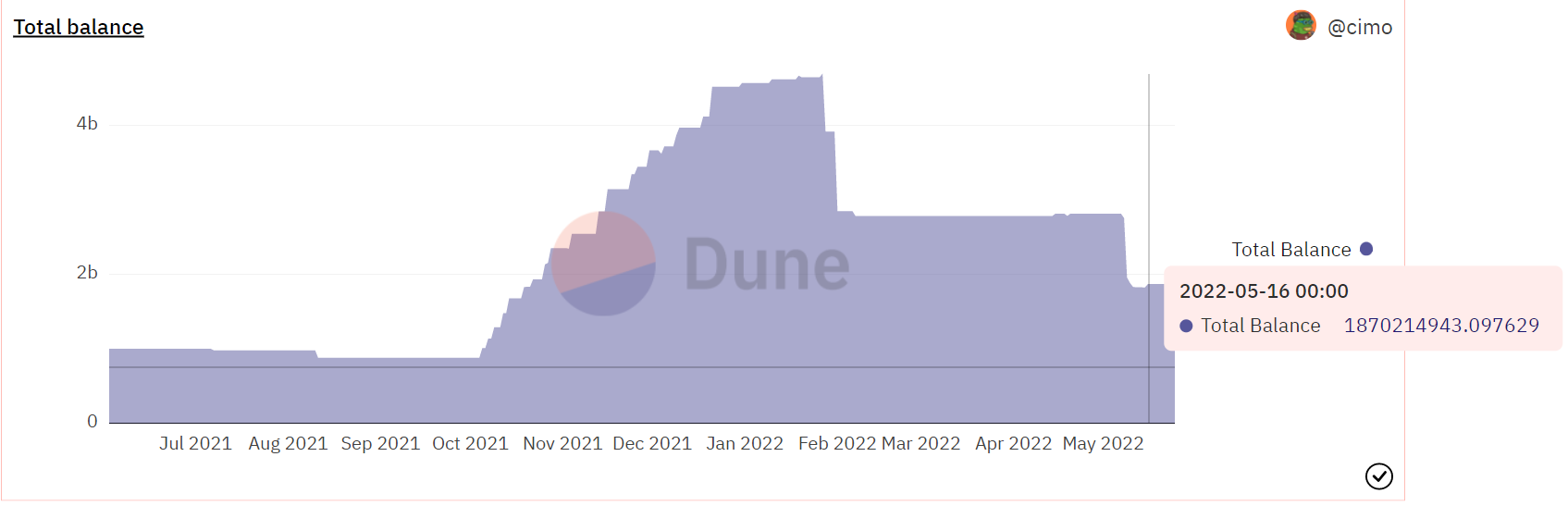

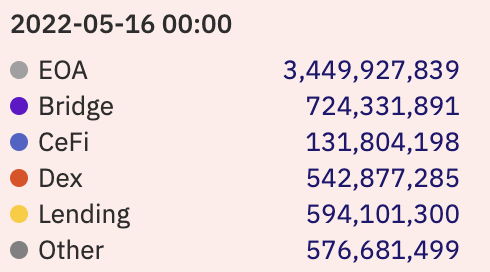

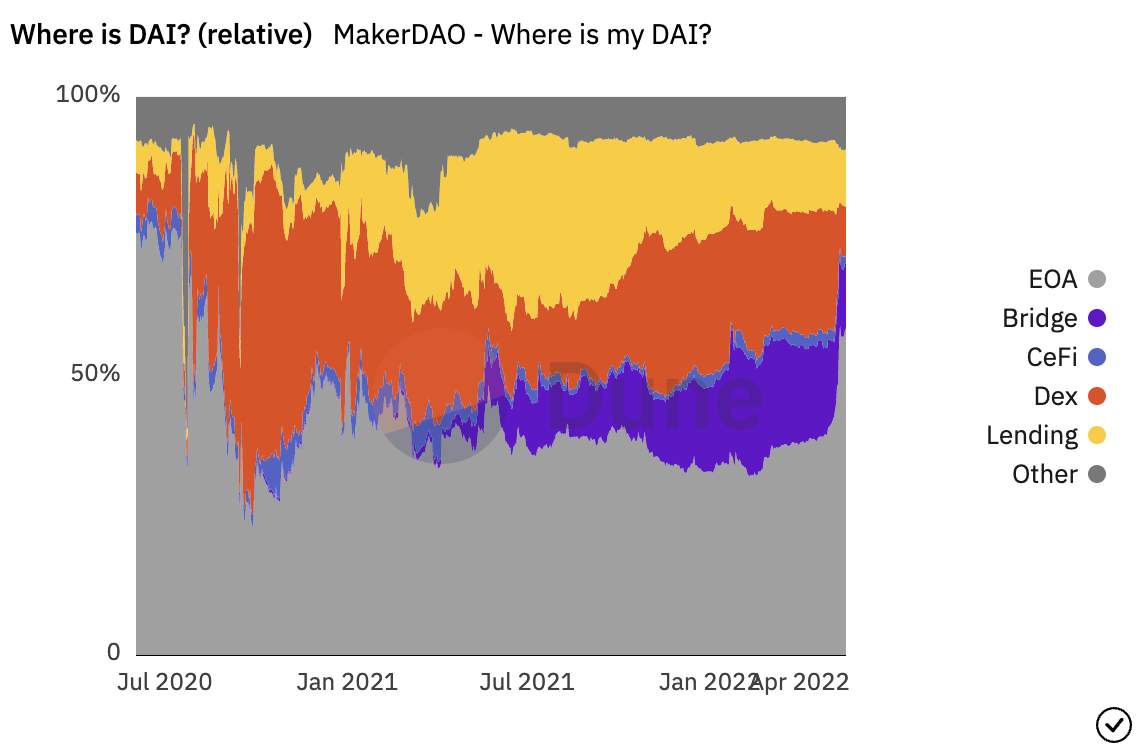

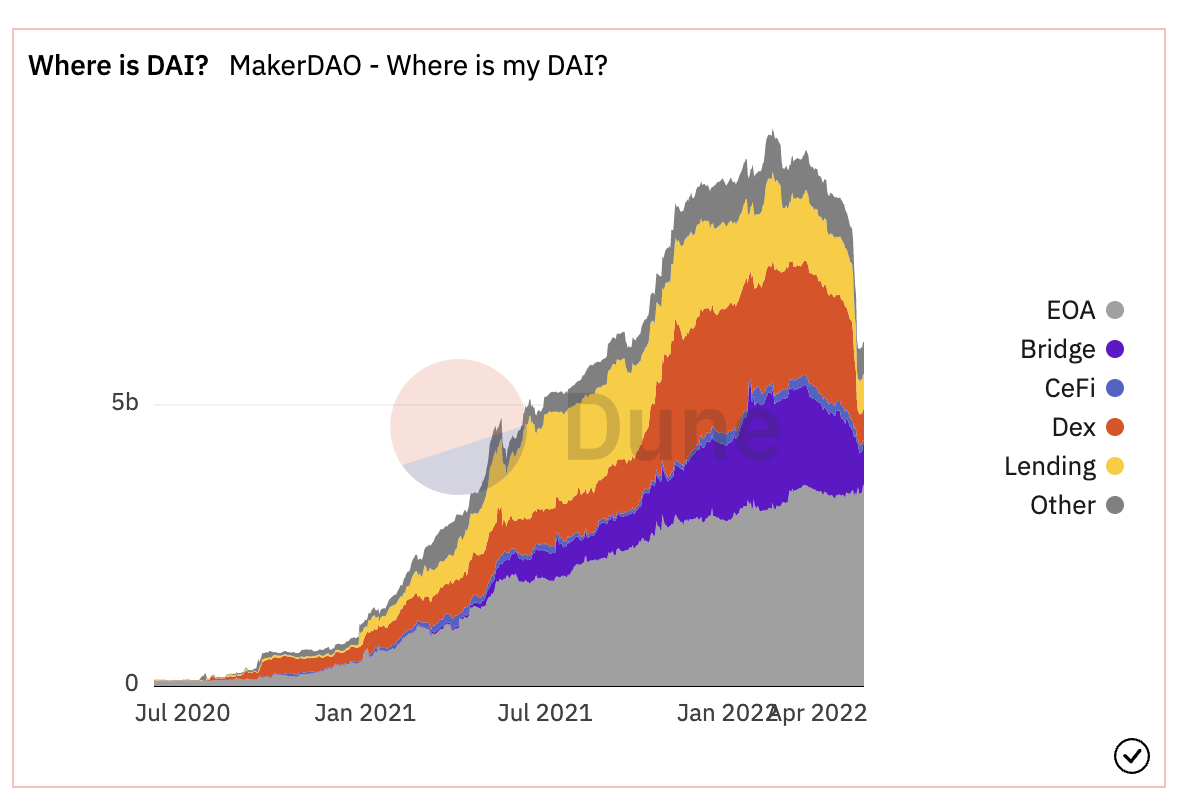

目前,DAI 的總流通約60 億,其中有約35 億在外部地址中(EOA),7.2 億鎖定在跨鏈橋內,5.5 億在DEX 中,5.9 億在藉貸協議中。

數據來源:Dune Analytics

流動性

二級標題

流動性

流動性管理

圖片描述

DAI 作為多抵押品且超額抵押支持的穩定幣,其多為流動性高的主流儲備資產足以支撐用戶贖回抵押品,避免因行情劇烈波動導致的擠兌以及清算。

圖片描述

二級標題

FRAX

💡 相比UST,同為“算穩”的FRAX 的成長卻相對穩定、健康。由小比例FXS 吸收波動性的飛輪設計目前看來十分有效,且FRAX 也正在為多鏈計價拓展做了充分的準備。

資產

二級標題

特點

圖片描述

特點

特點

資產分析

資產分析

圖片描述

二級標題

圖片描述

來源:Dune Analytics

來源:Dune Analytics

二級標題

流動性

二級標題

流動性

流動性

流動性

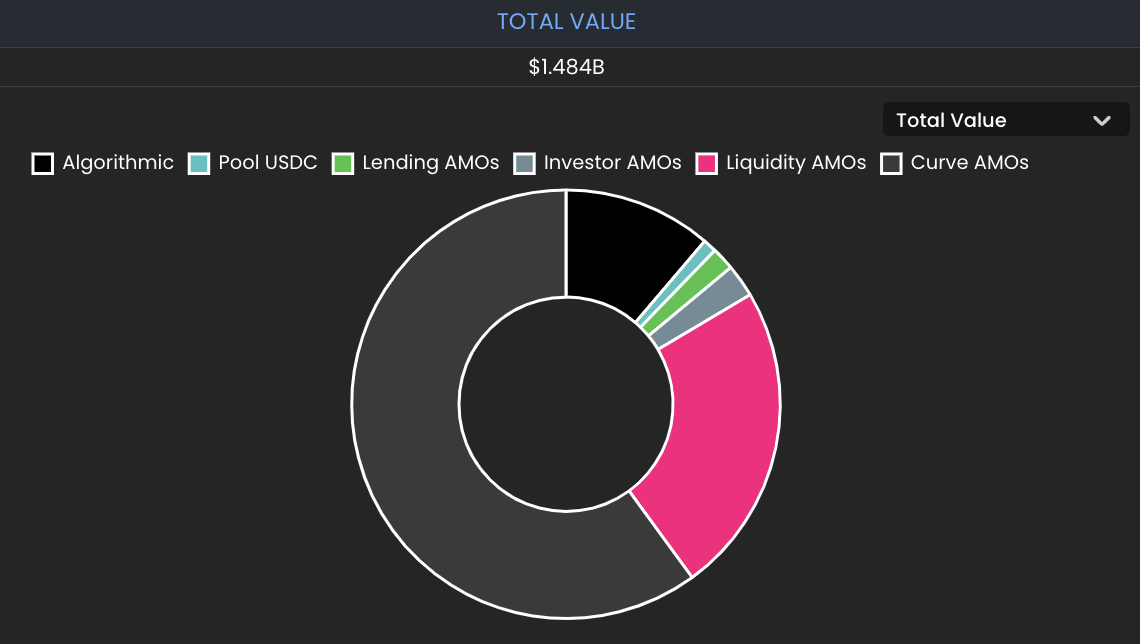

首先,FRAX 使用雙向套利機制維持其錨定,例如,如果CR 為85%,那麼鑄造1 FRAX需要存入0.85 美元的USDC 以及價值0.15 美元的FXS。隨著增長率的增加,意味著FXS 的流動性相對於FRAX 的供應量有所增加,可以贖回更多的FRAX,而對FXS 供應量的百分比影響較小。因此,該系統可以吸收更多來自FRAX 贖回的FXS 賣壓,而不會面臨負反饋循環的風險,並且CR 也會降低。

二級標題

FEI

💡 FEI 的內核與DAI 十分相似,但資產結構相對單一,使用場景更加匱乏。

資產

二級標題

特點

圖片描述

特點

特點

資產分析

資產分析

資產分析

二級標題

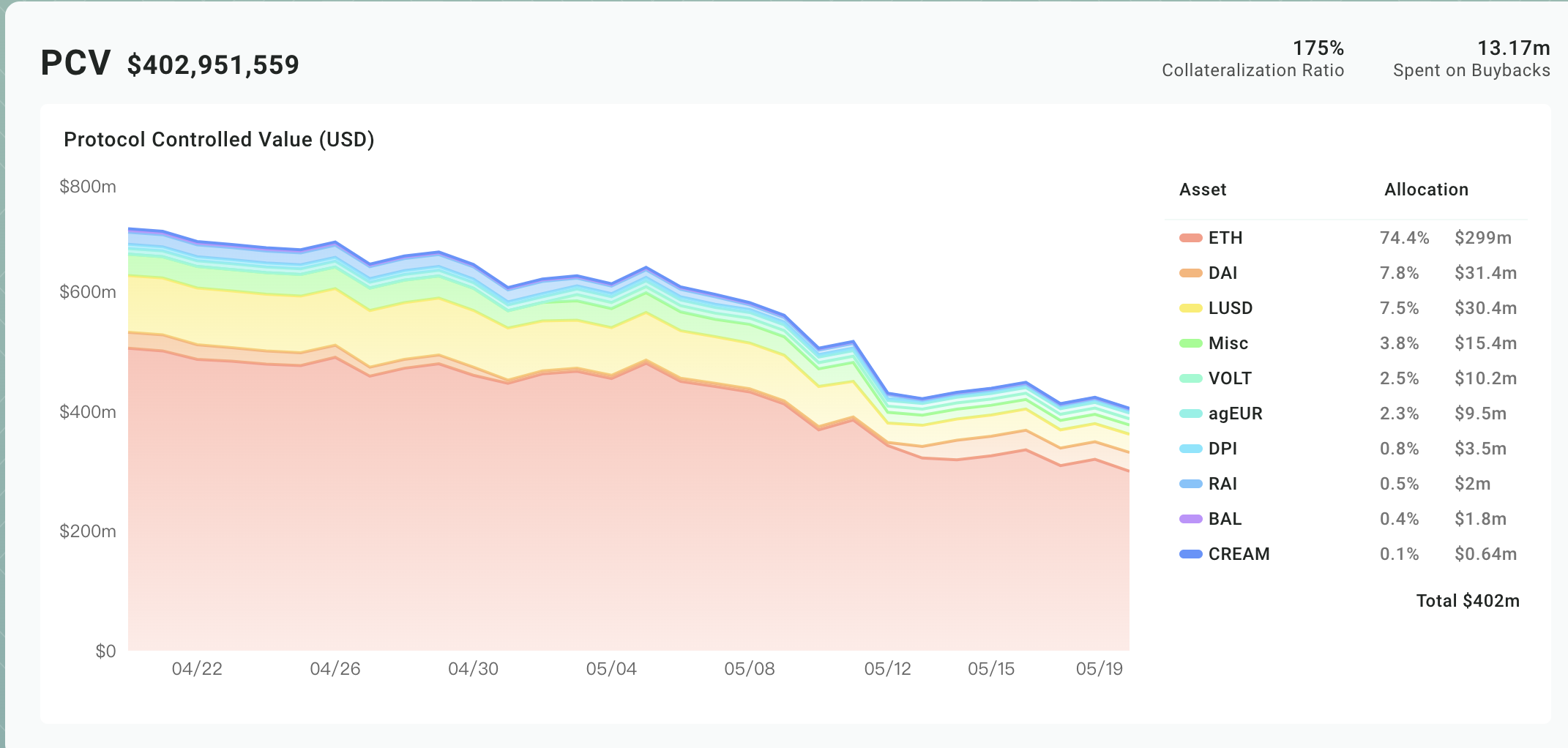

目前FEI 的系統抵押率為175%,相比MakerDAO更高。

負債結構

圖片描述

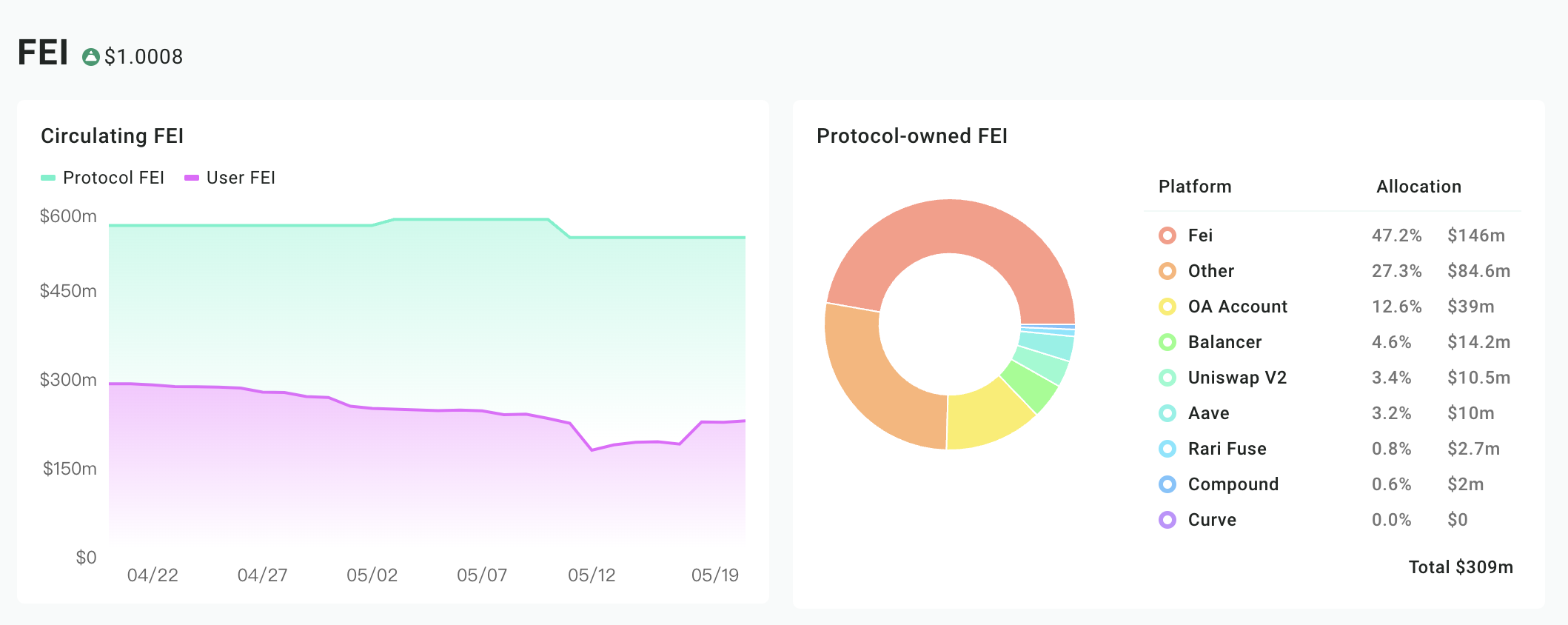

目前,FEI 流通約5.3 億。其中,有近60% 為協議所有,40% 為外部流通。

二級標題

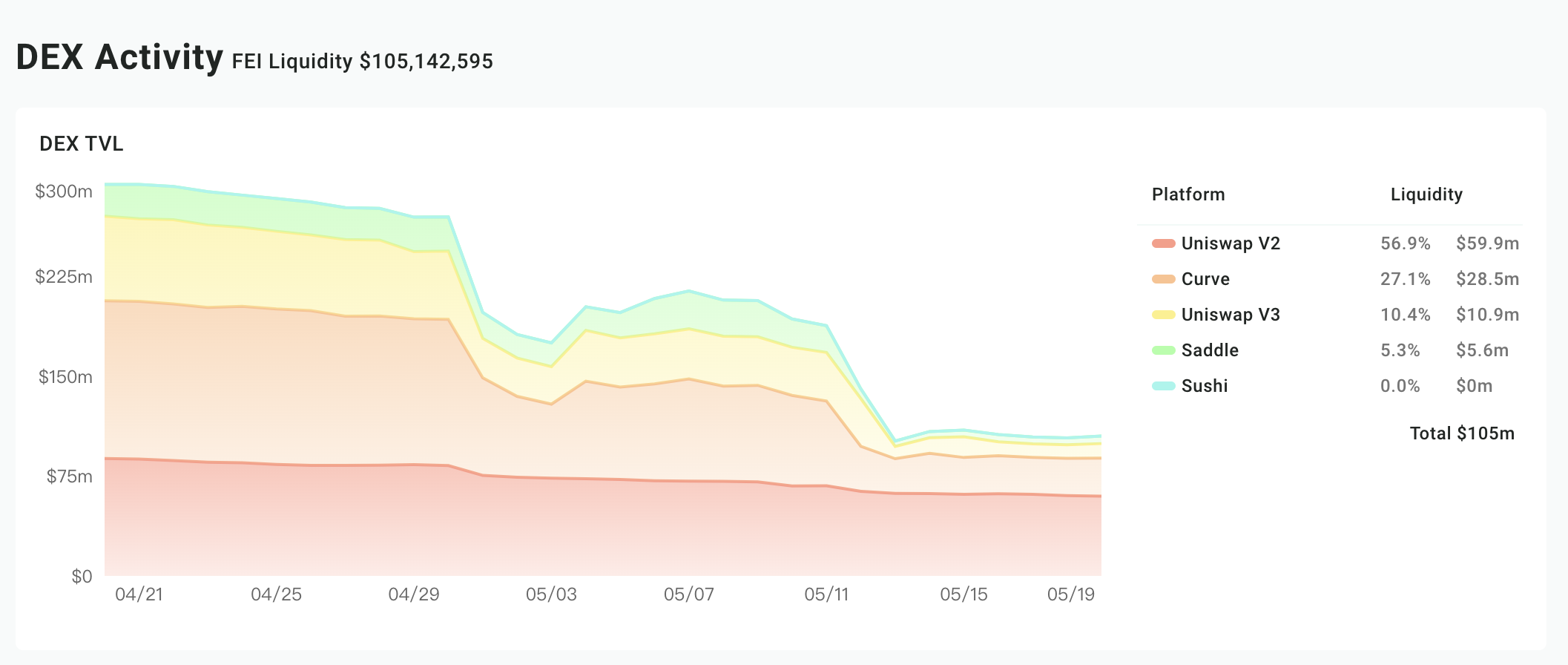

流動性

二級標題

流動性

流動性

流動性

流動性管理

二級標題

AMPL

二級標題

資產

資產

資產

二級標題

沒有儲備資產。

負債結構

圖片描述

二級標題

流動性

二級標題

流動性

流動性

二級標題

流動性管理

AMPL 使用Rebase 的方式維持價格錨定。當穩定幣的市場價格小於目標價格(2019 年的1 美元),協議就會同比減少系統中所有用戶手中的穩定幣數量;反之,當穩定幣的市場價格大於目標價格, 協議就會同比增加系統中所有用戶手中的穩定幣數量。

二級標題

ESD

二級標題

資產

資產

資產

二級標題

二級標題

二級標題

流動性

流動性

二級標題

一級標題

一級標題

結論

結論正文

結論正文。

抵押率的選擇同樣重要,UST 的崩盤給我們說明,以預期性資產作為儲備資產的穩定幣項目,原生代幣的市值至少要高過穩定幣的10 倍,才能應對極端市場波動,正文越高波動率的資產應該對應越高的抵押率,在資本效率和穩定之間,應該優先保證穩定

依靠套利的項目,極端行情下套利機制有可能失效,依靠協議本身管理流動性效率低。正文結合資產端,哪些資產用來應對兌現的,選擇多大的比例。當下穩定幣項目在穩定機制上的設計大同小異,本質上都是在時間和空間上通過某種形式在市場上回收和投放貨幣。

正文正文

Reference:

https://assets.ctfassets.net/vyse88cgwfbl/5UWgHMvz071t2Cq5yTw5vi/c9798ea8db99311bf90ebe0810938b01/TetherWhitePaper.pdf

https://www.centre.io/hubfs/pdfs/attestation/Grant-Thorton_circle_usdc_reserves_07162021.pdf

https://f.hubspotusercontent30.net/hubfs/9304636/PDF/centre-whitepaper.pdf

https://assets.website-files.com/611153e7af981472d8da199c/618b02d13e938ae1f8ad1e45_Terra_White_paper.pdf

https://pro.nansen.ai/token-god-mode?token_address=0xdac17f958d2ee523a2206206994597c13d831ec7

https://pro.nansen.ai/token-god-mode?token_address=0xa0b86991c6218b36c1d19d4a2e9eb0ce3606eb48

https://pro.nansen.ai/token-god-mode?token_address=0x99d8a9c45b2eca8864373a26d1459e3dff1e17f3

https://pro.nansen.ai/token-god-mode?token_address=0xb05097849bca421a3f51b249ba6cca4af4b97cb9

https://pro.nansen.ai/wallet-profiler?address=0xf3B29CeaD29CBeB35CF9371504DA2fF4770c59eC