Messari:當前市場下比特幣和以太坊是風險資產嗎?

原文編譯:DeFi之道

原文來源:Messari

原文編譯:DeFi之道

原文編譯:DeFi之道

原文來源:Messari

原文編譯:DeFi之道

在經過一段時間的懷疑之後,加密貨幣已經穩定地進入了全球金融大聯盟。比特幣、以太坊和其他主要的加密貨幣已經經歷了相當大的市場波動,金融專業人士將其與主要資產類別和指數直接掛鉤。雖然自2008年比特幣白皮書發布以來,加密行業參與者已經將該資產類別視為主流,但金融界用了一段時間才做出改變。我們現在看到比特幣和以太坊與其他所有主要資產一起出現在每日價格表上,甚至是在重大市場波動中被提及的少數項目之一。

(這在幾年前並不存在。)

當然,每天討論這些資產是有充分理由的,而不僅僅是因為它們的價格變動。眾所皆知,加密貨幣為數百萬人提供了開放、公平和去中心化的途徑,去進入一個充滿金融機會和創新的新世界。更不用說它在去中心化金融、web3等方面的突破性用例。

然而,不斷上漲的價格已經吸引了那些原本對行業精神或新技術用例不感興趣的人。就純粹的回報而言,BTC和ETH自推出以來,是一代人的投資機會,回報率平均超過80000%。即使剔除了巨大的波動性,這些資產也是歷史上表現最好的一些投資。使用Sortino比率,投資者可以將正的波動率視為對其投資的好處(不像夏普比率Sharpe Ratio,無論正波動率還是負波動率都隱含著對資產的負面影響),BTC和ETH測量值均高於2.0,甚至有一段時間超過了3.0。對於任何資產來說,這些都是非常好的數據,應該被納入任何投資組合。當然,基於投資者能夠承受多少波動性,資產配置的規模有待商榷,但在這種回報水平下,不進行一些資產配置是不明智的。

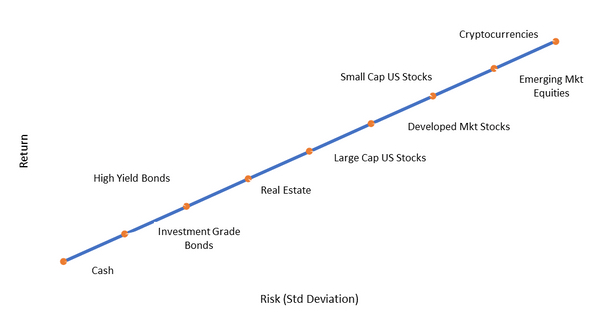

由於加密貨幣令人印象深刻的形象和不斷增長的業績記錄,金融界的許多人開始將其視為與股票和債券並列的全新資產類別。這種觀點通常沒有任何細微差別,分配者將加密貨幣作為一個整體來參考。因為大多數傳統投資者甚至還沒有理解比特幣和以太坊之間的基本差異。隨著時間的推移,這種觀點很可能會出現適當的細微差別,但在目前的關頭,即使是對大多數機構分配者而言也沒有什麼區別。傳統金融界的投資者喜歡在風險和回報範圍上對投資進行分類。這有助於他們在決定如何分配他們的資產時,制定投資組合決策。從60/40投資組合(60%的股票,40%的債券)的框架出發,如果投資者希望獲得更高或更低的預期回報,他們可以決定從這個基線上增加或減少風險資產,但要明白,更高的回報伴隨著更大的預期波動性。下圖是如果今天投資者與顧問交談,如何呈現傳統風險回報區間的示例。。

Bernstein,美林證券前首席投資策略師

二級標題

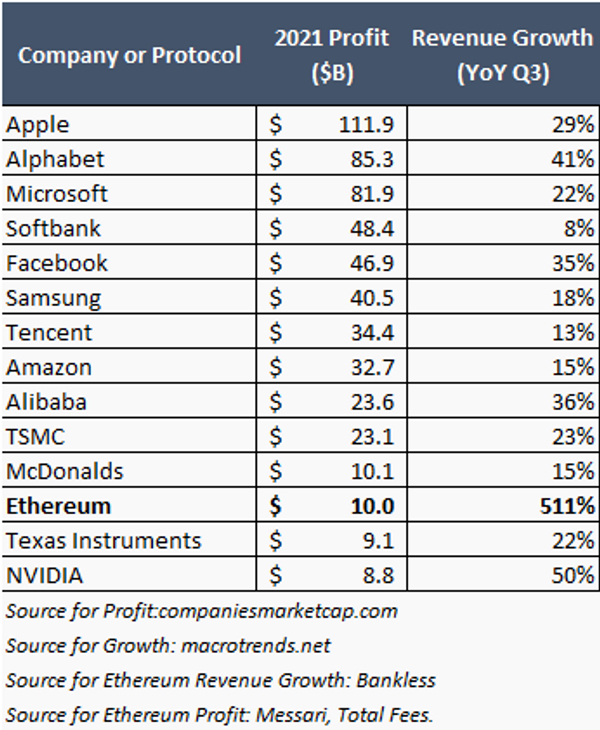

就現金流而言,我們知道這並不是可投資加密市場的大部分情況。僅以太坊網絡就在2021年捕獲了超過100億美元的現金流,使其與大型跨國公司的規模相當。這不包括科技初創企業的增長率。 2021年第三季度收入同比增長500%以上。以下圖表沒有顯示,但2021年第四季度同比增長超過1000%,收入從2.3億美元增長到43億美元。

二級標題

二級標題

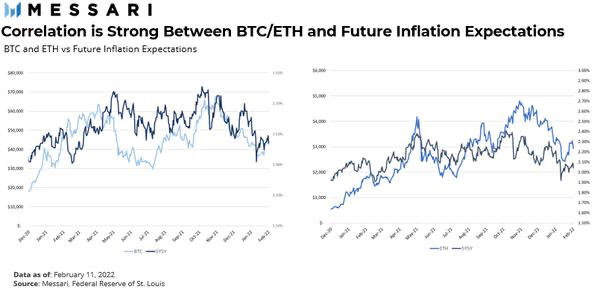

關於相關性

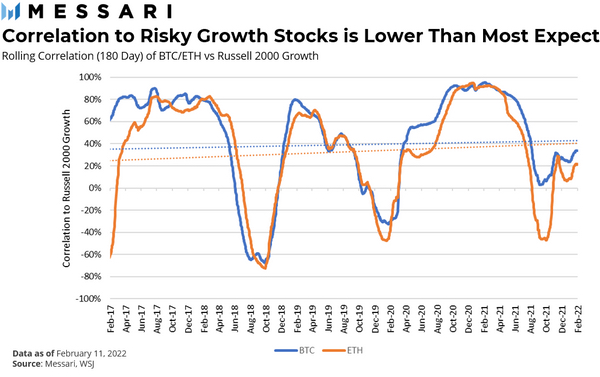

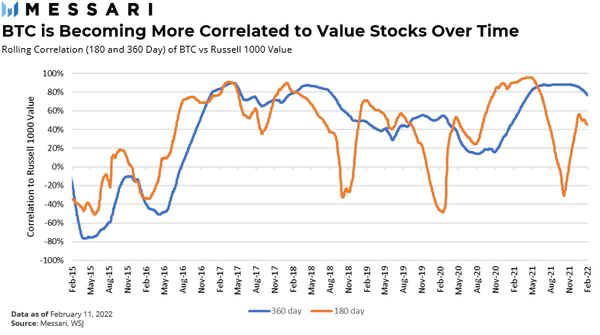

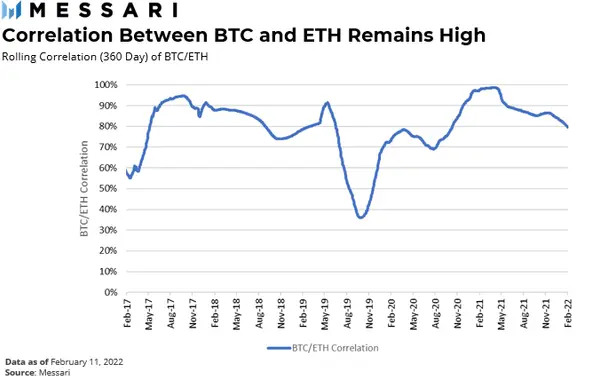

投資者還考慮其投資組合中資產之間的相關性。他們希望將負相關的資產組合在一起,這樣投資組合的一部分是上行的,而另一部分是下行的。這樣可以為投資者提供更平穩的整體回報模式。在這種情況下,目前假設加密貨幣再次與風險最高的資產類別高度相關。在配置者看來,這將使持有這些資產帶來的額外多元化收益最小化。雖然比特幣和以太坊確實存在波動,但它們實際上並不像大多數人認為的那樣密切跟踪市場中風險最大的部分。

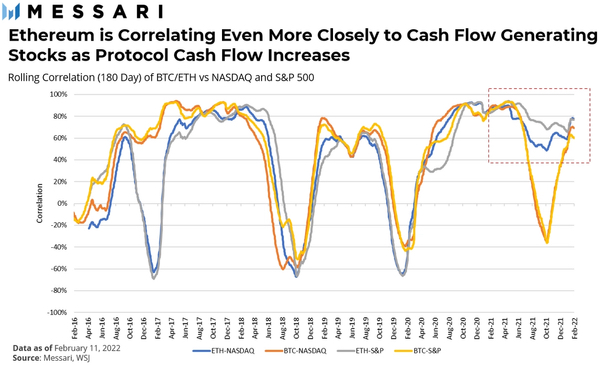

使用羅素2000成長指數作為盈利極少或沒有盈利的小盤股的代表(該指數的⅓通常在任何特定時期都有負盈利),在過去四年中,BTC平均約有35%的相關性,而ETH在同一時期平均約有30%的相關性。這種相關性也曾多次出現嚴重的負值,主要是在股市強勁期間。在避險事件期間,可以看到很強的正相關性。值得注意的是,以太坊最近一直表現出與低/無收入科技股的較低相關性。這是整個市場中一個有趣的發展,可能是因為以太坊協議產生的現金流越來越多,也越來越穩定。

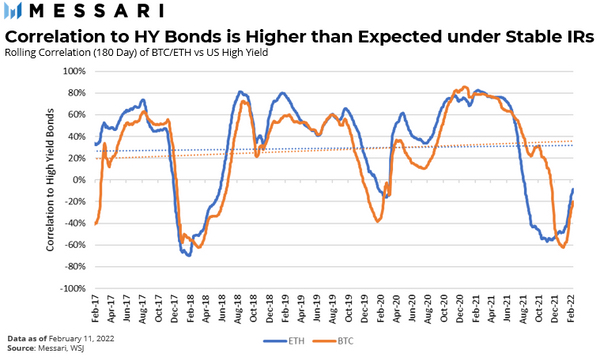

雖然BTC和ETH的關係更不穩定,但有趣的是,它們與高收益債券也有類似的相關性。 BTC和ETH與美國高收益債券指數的相關性約為25%。在多個時期,相關性達到80%。在避險期,與高收益債券的30天相關性幾乎達到100%。

二級標題

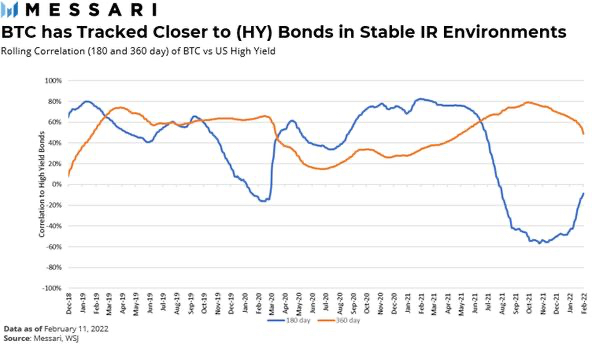

極端負相關時期(2017年底到2018年和2021年底)發生在收益上升的環境中,這可以解釋與其他情況下的正相關關係的偏離。比特幣的走勢似乎更符合高收益債券的走勢。在2019年初的一段時間裡,比特幣的相關性在60%以上。從直觀上看,這是有道理的,該資產正沿著風險範圍向更穩定的資產形態移動,同時仍保持風險傾向。對於這種較低的風險狀況,投資者預期的回報將低於股票類資產,ETH似乎正在成為變成那樣。

二級標題

二級標題

圖片描述

圖片描述

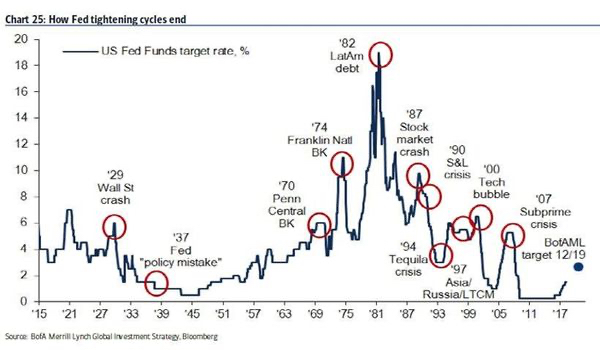

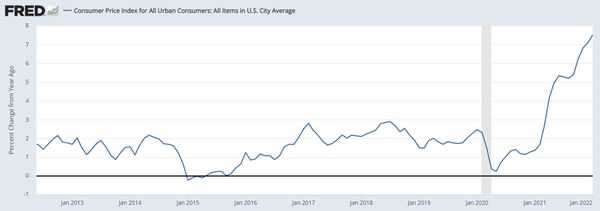

改變通貨膨脹制度

資料來源:

資料來源:資料來源:

圖片描述

資料來源:

聖路易斯聯邦儲備銀行

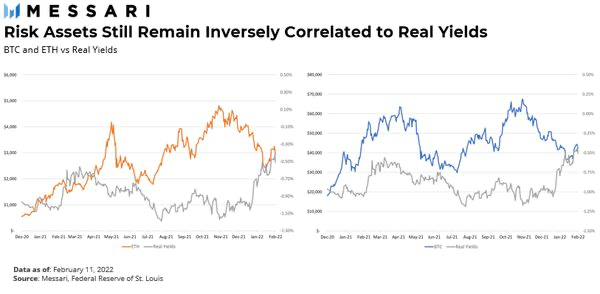

在這個短暫的通脹時期,加密貨幣的表現好壞參半。 ETH已經與BTC脫鉤,但也與所有其他主要資產類別脫鉤。這在很大程度上可以歸因於整個2021年強勁的網絡需求,對DeFi和NFT的出現重新產生了興趣。領先的DeFi交易所Uniswap在以太坊上花費的費用最多,直到它在2021年9月被NFT交易所Opesea超越。 Opensea現在每天的費用量經常是Uniswap(第二大費用支出者)的兩倍。我們有理由認為目前的通貨膨脹環境會持續下去嗎?這種通貨膨脹的原因似乎仍然是由於將過去或(暗示美聯儲的笑話)過渡性的條件。供應鍊是一個緊迫的問題,但美國最大的港口的進口顯示,積壓的貨物比高峰期的擁擠程度減輕了近50%。工資壓力是未來通貨膨脹的主要驅動力,它可以通過政府支票或更高的工資來實現。在整個2021年,我們都經歷了這兩種情況。

在20世紀70年代,消費者成本增加,因此勞動力需求增加工資的持續反饋循環(“工資價格螺旋”)是美國最後一個大通脹時期的主要因素。工資上漲是一個合理的通脹擔憂。既然刺激計劃的支票已經開出,工資只能漲到一定的限度,否則雇主繼續經營企業就會變得無利可圖。最近的工資增長大多來自於服務業和小時工。在這些類型的企業中,一個人能夠賺多少錢是有自然上限的。當時,工會擁有巨大的議價能力,可以繼續要求更高的工資。目前,工會成員人數創下有史以來新低。總的來說,工人沒有議價能力來要求更高的工資,而工資一直在上漲的行業可能已經達到了一個自然的上限。石油價格在1970 年代初期也翻了兩番,這對通貨膨脹產生了巨大的影響。即使是最看漲的石油分析師也不會認為油價會達到每桶400美元。

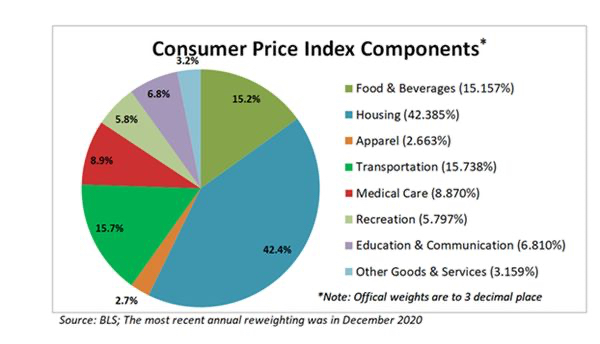

從構成報告通脹的實際機制來看,(見下面的CPI分類)住房佔該指數的40%以上。隨著房價同比增長近20%,現在平均售房價格超過40萬美元,這非常令人震驚。因為美國的年薪中位數約為35,000美元需求開始消退

圖片描述

。美聯儲還預計在2022年剩餘時間內加息7次或更多,這應該會抑制任何剩餘的通脹衝動。

二級標題

二級標題

牛市

牛市

牛市

比特幣和以太坊都是在歷史性的市場大牛市中開始的。自2009年比特幣推出以來,整體市場方向一直是“數字上漲”。以下是BTC和ETH自2012年BTC第一次牛市以來與大盤的對比,以及隨後在2020年初開始的COVID牛市的情況。

正文

全面回報驚人。即使這些資產已經成熟,它們在2020-2022年的牛市中仍有驚人的回報。

拋售

正文

正文

正文

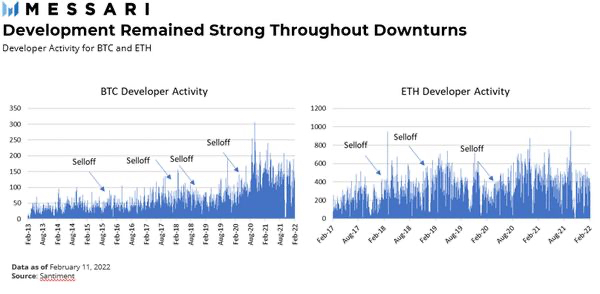

開發者

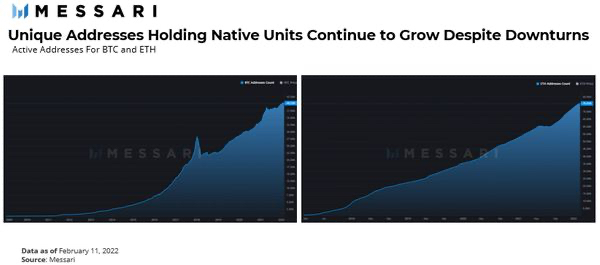

活動地址

二級標題

比特幣的活躍地址在2018年初有所下降,除此之外,但在擁有本地單位的獨特地址數據上卻直線上升。股票市場的拋售是糟糕的。以太坊是一個更令人印象深刻的情況。除了2021年夏天地址增長的平緩期之外,它從未經歷過任何真正的地址收縮期。

二級標題

二級標題

結論和要點