Precious metals follow the downturn; what signal is gold sending to the market?

- Core Viewpoint: The Federal Reserve, under Warsh's leadership, held interest rates steady, but the increasingly hawkish tone on inflation pushed real interest rates and the U.S. dollar higher. This led to a simultaneous decline in gold, silver, and South Korean AI semiconductor stocks, indicating that market pricing power has shifted from a risk-off narrative back to the cost of capital.

- Key Elements:

- The Fed's June FOMC meeting held rates steady but emphasized that inflation remains above 2% and mentioned potential energy supply shocks, reinforcing expectations that high rates will persist for longer.

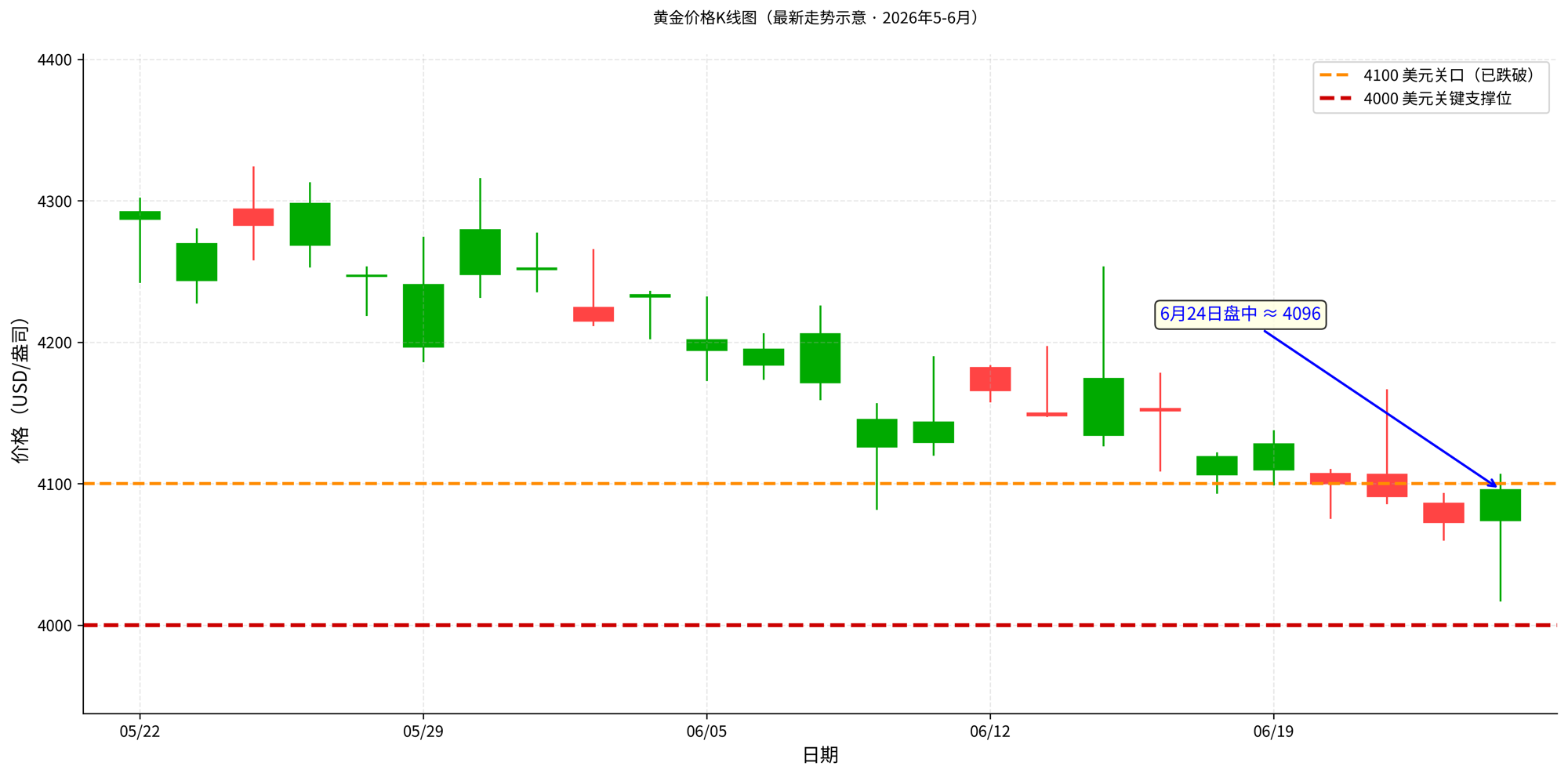

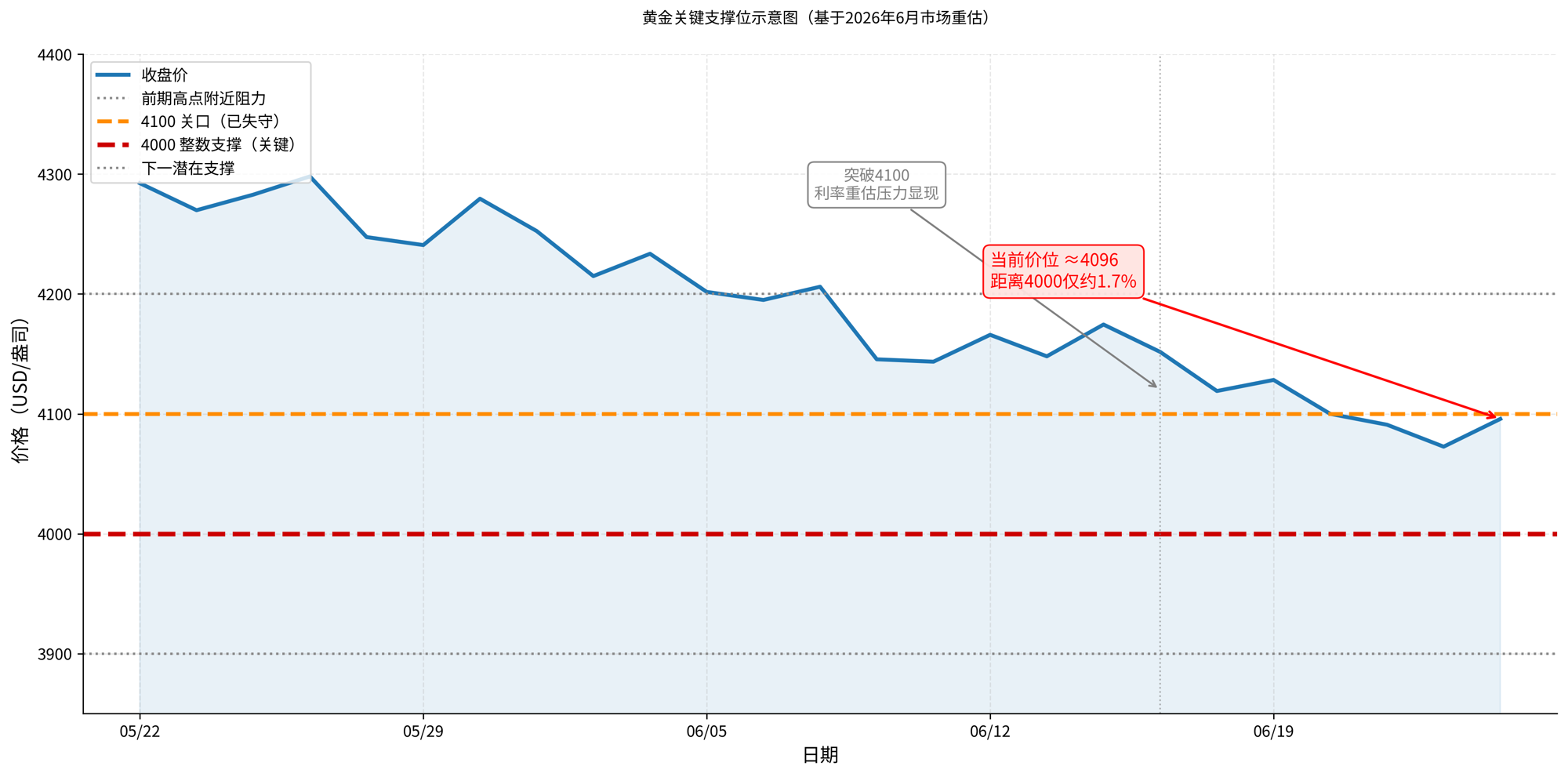

- Gold fell below $4,100/oz and is approaching the psychological $4,000 mark. The decline is not a failure of safe-haven demand but rather an increase in the opportunity cost of holding gold due to rising real interest rates.

- South Korea's KOSPI fell over 8% at one point, triggering circuit breakers, dragged down by AI semiconductor heavyweights (Samsung, SK Hynix), coming under pressure alongside gold and silver.

- The core reason for the simultaneous decline of gold, silver, and stocks is that the market is repricing liquidity, with capital flowing from crowded positions (precious metals, tech stocks) into the dollar, cash, and short-term bonds.

- The sharp decline in the Korean market acts as a magnifying glass, reflecting the pressure from rates and the dollar, not a direct cause of gold's fall. AI earnings reports (like Micron) can influence risk sentiment, but gold's pricing still depends on the Federal Reserve and interest rates.

- Gold's long-term supports (central bank buying, safe-haven demand) have not disappeared, but are being suppressed by the cost of capital in the short term. If the $4,000 level is breached, it could trigger stop-losses and a liquidity-driven sharp sell-off.

- Future confirmation lies on two fronts: the implementation of the Fed's hawkish policies under Warsh's leadership and the direction of the U.S. dollar. For silver, additional attention must be paid to expectations for industrial demand.

TL;DR

- Sau khi Warsh lần đầu tiên chủ trì FOMC, Fed vẫn giữ nguyên lãi suất, nhưng việc nhấn mạnh lạm phát và các cú sốc năng lượng đã củng cố kỳ vọng về lãi suất cao.

- Vàng, bạc và cổ phiếu bán dẫn AI Hàn Quốc cùng giảm, nguyên nhân cốt lõi không phải là kênh trú ẩn an toàn mất tác dụng, mà là lãi suất thực và đồng đô la Mỹ đang tái khẳng định vai trò định giá tài sản.

- Tài sản liên quan: Vàng, Bạc, Chỉ số Đô la Mỹ, Trái phiếu Kho bạc Mỹ kỳ hạn 10 năm, KOSPI, Samsung Electronics, SK Hynix, Micron, Nvidia.

Kể từ tháng 6, chỉ số KOSPI của Hàn Quốc đã giảm tới hơn 8% do bị kéo xuống bởi các cổ phiếu trọng số trong lĩnh vực bán dẫn, thậm chí chạm ngưỡng cắt mạch (circuit breaker). Cùng lúc đó, vàng và bạc cũng đồng loạt giảm.

Điểm bất thường ở đây là, nếu chỉ đơn thuần là sự sụt giảm khẩu vị rủi ro truyền thống, các nhà đầu tư thường sẽ bán cổ phiếu và mua vàng. Nhưng lần này, cả tài sản rủi ro và kim loại quý đều bị bán ra. Thị trường Hàn Quốc cung cấp một mẫu hình cực đoan: các cổ phiếu cốt lõi của chuỗi ngành AI như Samsung Electronics, SK Hynix giảm điểm, và vàng bạc cũng chịu áp lực tương tự. Điều thị trường đang giao dịch không phải là "đâu là nơi an toàn nhất", mà là "chi phí nắm giữ các tài sản không chắc chắn đã trở nên đắt đỏ hơn".

Chi phí này chính là lãi suất thực. Nói một cách đơn giản, lãi suất thực là giá thực của vốn sau khi loại bỏ kỳ vọng lạm phát. Khi nó tăng lên, sức hấp dẫn của trái phiếu và tiền mặt tăng lên, khiến các tài sản không sinh lời như vàng và bạc trở nên kém hấp dẫn hơn; các cổ phiếu công nghệ có định giá cao cũng bị kéo xuống do tỷ lệ chiết khấu cao hơn làm cho lợi nhuận tương lai trở nên kém giá trị hơn.

Vì vậy, việc thị trường Hàn Quốc bị cắt mạch chỉ là cú sốc bề mặt, vàng và bạc giảm theo mới là tín hiệu quan trọng hơn. Câu chuyện đã hỗ trợ cả cổ phiếu bán dẫn AI và kim loại quý tăng giá trong năm 2025 đang bị thử thách bởi cùng một biến số vĩ mô. Điều này chưa chắc đã báo hiệu sự kết thúc của chu kỳ tăng giá AI, cũng không thể nói rằng tính năng trú ẩn an toàn của vàng đã mất tác dụng, nhưng ít nhất nó cho thấy, sau khi lập trường của Fed dưới thời Chủ tịch Kevin Warsh trở nên cứng rắn hơn, lãi suất và đồng đô la đã giành lại quyền định giá trong ngắn hạn.

Vàng chịu áp lực, chi phí cơ hội đi trước nhu cầu trú ẩn

Vàng không phải lúc nào cũng tăng trong hoảng loạn. Điều nó sợ nhất không đơn thuần là thị trường chứng khoán giảm, mà là đồng đô la Mỹ mạnh lên và lãi suất thực tăng.

Sau khi Kevin Warsh tuyên thệ nhậm chức Chủ tịch Fed vào ngày 22 tháng 5, cuộc họp FOMC ngày 17 tháng 6 đã quyết định giữ nguyên lãi suất quỹ liên bang ở mức 3,50% - 3,75%. Bề ngoài, đây là một sự bất động; nhưng tuyên bố tiếp tục nhấn mạnh lạm phát vẫn cao hơn mục tiêu 2% và đề cập đến các cú sốc nguồn cung, bao gồm cả năng lượng, đã đẩy giá một số mặt hàng lên cao.

Đối với thị trường, điều này quan trọng hơn việc Fed có tăng lãi suất ngay lập tức hay không. Trước đó, các nhà đầu tư đặt cược vào sự chuyển hướng nới lỏng, giờ đây họ phải đối mặt với viễn cảnh lãi suất cao được duy trì lâu hơn, thậm chí rủi ro tăng lãi suất đang quay trở lại định giá.

Sự sụt giảm của vàng và bạc xảy ra ngay sau khi mỏ neo vĩ mô này thay đổi. Vào ngày 24 tháng 6, các nguồn dữ liệu thị trường chính cho thấy vàng đã giảm xuống dưới 4100 USD/ounce, với giá giao dịch nội ngày trên Trading Economics đôi khi chỉ ở quanh mức 4069 USD, chỉ còn cách ngưỡng tâm lý 4000 USD khoảng 2%. Mức giá này quan trọng, không chỉ vì nó là một ngưỡng tâm lý, mà còn vì nhiều phân tích kỹ thuật coi 4000 USD là vùng hỗ trợ chính cho đợt điều chỉnh này. Sau khi mất mốc 4100 USD, thị trường không còn giao dịch dựa trên sự sụt giảm thông thường nữa, mà đang đánh giá liệu vàng có chính thức kiểm tra mức hỗ trợ 4000 USD hay không.

Nếu mức 4000 USD bị phá vỡ một cách hiệu quả, vấn đề không chỉ đơn giản là nhìn xem còn bao nhiêu USD bên dưới nữa, mà là phải đánh giá liệu đợt điều chỉnh có thể khuếch đại thành một đợt giảm mạnh hay không. Vàng đã tăng giá nhiều trước đó, lợi nhuận nắm giữ dày, một khi ngưỡng tâm lý này bị phá vỡ, các lệnh cắt lỗ ngắn hạn, việc giảm tỷ trọng của dòng tiền theo xu hướng, dòng vốn ETF chảy ra và áp lực ký quỹ có thể đồng thời xuất hiện. Lúc đó, vàng vẫn có các hỗ trợ dài hạn như ngân hàng trung ương mua vào và nhu cầu trú ẩn, nhưng giá ngắn hạn sẽ tuân theo thanh khoản và quản lý rủi ro trước, và niềm tin của thị trường vào khả năng "phòng thủ" của vàng có thể bị thử thách lại.

Điều này không có nghĩa là rủi ro địa chính trị, hoạt động mua vàng của ngân hàng trung ương, hay nhu cầu công nghiệp là không quan trọng. Sự tăng giá mạnh của vàng trong năm 2025 thực sự được hỗ trợ bởi nhiều yếu tố: mua vào của ngân hàng trung ương, đồng đô la yếu đi, nhu cầu trú ẩn an toàn; bạc tăng giá còn nhiều hơn, cũng liên quan đến tính chất công nghiệp và kỳ vọng cung cầu. Nhưng khi kỳ vọng lãi suất đột ngột được điều chỉnh tăng lên, kim loại quý sẽ được định giá lại trước tiên như một tài sản không sinh lời.

Lý do để các nhà đầu tư nắm giữ vàng vẫn còn đó, chỉ là tạm thời bị kìm hãm bởi chi phí cơ hội của vốn cao hơn. Các sự kiện rủi ro có thể kích thích lực mua trú ẩn, nhưng lãi suất cao làm tăng chi phí nắm giữ vàng. Khi yếu tố sau chiếm ưu thế, vàng có thể giảm cùng với cổ phiếu.

Vàng và bạc cùng giảm, cho thấy thị trường đang bán thanh khoản

Việc vàng và bạc cùng giảm không thể giải thích đơn giản là "tài sản trú ẩn an toàn mất tác dụng". Chính xác hơn, đó là thị trường đang định giá lại thanh khoản.

Trong giai đoạn kỳ vọng nới lỏng mạnh mẽ, vàng có thể hưởng lợi đồng thời từ đồng đô la yếu, lãi suất thực giảm và nhu cầu trú ẩn; bạc còn được cộng hưởng bởi tính chất công nghiệp và kỳ vọng cung cầu, do đó độ co giãn cao hơn. Nhưng khi Fed phát đi tín hiệu diều hâu trở lại, logic định giá sẽ đảo ngược: đồng đô la mạnh lên kéo giá vàng bạc (định giá bằng USD) xuống, lãi suất thực tăng làm tăng chi phí cơ hội của tài sản không sinh lời, và thị trường cũng sẽ chủ động giảm các vị thế có biến động lớn.

Đây cũng là lý do tại sao vàng bạc có thể giảm cùng với cổ phiếu. Bề ngoài chúng thuộc các loại tài sản khác nhau, nhưng trong giao dịch ngắn hạn, chúng đều phụ thuộc vào cùng một biến số: giá vốn. Nếu vốn trở nên đắt đỏ, thị trường sẽ bán các vị thế đông đúc nhất, có lợi nhuận nhiều nhất và dễ dàng thanh lý nhất, thay vì phân biệt liệu các tài sản đó còn đúng về mặt câu chuyện dài hạn hay không. Bạc nhạy cảm hơn vì nó được cộng hưởng thêm tính chất công nghiệp; một khi tài sản rủi ro đồng loạt điều chỉnh, kỳ vọng về nhu cầu công nghiệp cũng sẽ bị giảm bớt.

Vì vậy, cốt lõi của đợt giảm này không phải là "tại sao vàng không phải là kênh trú ẩn an toàn", mà là hướng trú ẩn an toàn của thị trường đã thay đổi. Trong bối cảnh kỳ vọng lãi suất cao hơn, tài sản trú ẩn mà dòng vốn ngắn hạn lựa chọn có thể là đồng đô la Mỹ, tiền mặt và trái phiếu ngắn hạn. Vàng vẫn là công cụ trú ẩn dài hạn, nhưng trong giai đoạn lãi suất được định giá lại nhanh chóng, nó sẽ chịu tác động đầu tiên từ chi phí cơ hội.

Hàn Quốc chỉ là kính lúp, không phải nguyên nhân khiến kim loại quý giảm

Sự sụp đổ của thị trường Hàn Quốc được đưa vào cùng một bức tranh để quan sát, không phải vì ngành bán dẫn Hàn Quốc trực tiếp quyết định giá vàng, mà vì nó đã khuếch đại áp lực từ cùng một đợt giao dịch vĩ mô.

Thị trường chứng khoán Hàn Quốc trong năm 2025 đã được hưởng lợi từ nhu cầu bộ nhớ AI, với các cổ phiếu trọng số trong lĩnh vực bán dẫn như Samsung Electronics, SK Hynix thúc đẩy chỉ số tăng mạnh. Đến năm 2026, vấn đề trở thành: nếu quá nhiều vốn dồn vào một hướng, một khi lãi suất vĩ mô tăng lên, ai bán trước, bán bao nhiêu, có thể tác động đến giá hơn cả những thay đổi ngắn hạn trong nền tảng cơ bản của công ty. Việc KOSPI giảm hơn 8% và chạm ngưỡng cắt mạch trong tháng 6 là kết quả của việc các giao dịch quá đông đúc này bị rà soát lại.

Nhưng cần phải làm rõ mối quan hệ nhân quả ở đây. Các bằng chứng công khai hiện tại không thể chứng minh rằng "việc giảm đòn bẩy ở Hàn Quốc đã lây lan trực tiếp đến các vị thế kim loại quý toàn cầu". Nhận định an toàn hơn là, ngành bán dẫn Hàn Quốc và kim loại quý cùng chịu một áp lực vĩ mô: lãi suất tăng, đồng đô la mạnh lên, thanh khoản trở nên đắt đỏ. Thị trường Hàn Quốc phản ứng giá mạnh hơn vì tính tập trung của chỉ số và sự đông đúc của các vị thế AI; còn vàng và bạc, do tính chất không sinh lời và định giá bằng đô la, bị phơi bày trực tiếp dưới sự định giá lại của lãi suất.

Nói cách khác, Hàn Quốc không phải là nguyên nhân khiến vàng giảm, mà là màn hình hiển thị trạng thái khẩu vị rủi ro và đòn bẩy của thị trường. Nó cho các nhà đầu tư thấy: khi kỳ vọng lãi suất cao quay trở lại, các tài sản đã tăng giá nhiều và có tỷ trọng lớn trong năm qua sẽ được kiểm tra trước tiên. Mặc dù kim loại quý không phải là cổ phiếu công nghệ, nhưng khi chi phí vốn tăng lên, chúng cũng phải chịu sự định giá lại.