日元逼近40年最低:日本央行已加至1%,为什么还是挡不住?

- Quan điểm cốt lõi: Ngân hàng Trung ương Nhật Bản (BOJ) đã tăng lãi suất lên 1% và can thiệp kỷ lục vào thị trường ngoại hối (11,7 nghìn tỷ Yên), nhưng đồng Yên vẫn giảm xuống mức yếu nhất kể từ năm 1986, cho thấy các chính sách truyền thống đã mất tác dụng. Vận mệnh của đồng Yên hoàn toàn bị chi phối bởi chu kỳ chính sách của Cục Dự trữ Liên bang Mỹ (Fed), và xu hướng tương lai phụ thuộc vào việc Mỹ có tiếp tục tăng lãi suất hay không, tình hình địa chính trị có dịu bớt và các tín hiệu thắt chặt hơn nữa từ BOJ.

- Các yếu tố then chốt:

- Cả tăng lãi suất và can thiệp đều thất bại: BOJ đã tăng lãi suất lên 1% vào tháng 6 năm 2026 (mức cao nhất trong 31 năm), Bộ Tài chính đã can thiệp kỷ lục 73,7 tỷ USD vào tháng 5, nhưng đồng Yên vẫn giao dịch quanh mức 161,57, áp sát mức thấp năm 1986 là 162,25.

- Chênh lệch lãi suất Mỹ-Nhật mở rộng là động lực cốt lõi: Biểu đồ chấm của Fed cho thấy lãi suất trung vị vào cuối năm 2026 được điều chỉnh tăng lên 3,8%, xác suất tăng lãi suất vào tháng 9 tăng lên 34,4%, chênh lệch lãi suất danh nghĩa Mỹ-Nhật đạt 263 điểm cơ bản, lợi nhuận từ chênh lệch lãi suất của giao dịch carry trade vẫn còn đáng kể.

- Rủi ro dẫm đạp trong giao dịch carry trade tích tụ: Vào tháng 8 năm 2024, chỉ với việc BOJ tăng lãi suất 15 điểm cơ bản đã gây ra cú sốc giảm 5% của đồng Yên, hiện tại chênh lệch lãi suất và vị thế đầu cơ còn lớn hơn nhiều. BIS gọi chiến lược này là “nhặt đồng xu trước xe lu hơi”, rủi ro đuôi tập trung cao độ.

- Nhật Bản đối mặt với tình thế khó xử giữa lạm phát và nợ công: PPI tăng 6,3% so với cùng kỳ, lạm phát nhập khẩu trở nên tồi tệ hơn; nhưng nợ chính phủ đã lên tới hơn 250% GDP, mỗi lần lãi suất tăng 1% sẽ làm chi phí trả lãi tăng thêm 3,7 nghìn tỷ Yên, hạn chế tính bền vững tài khóa.

- Biến số then chốt 1: Hành động của Fed. Nếu CPI tháng 9 của Mỹ tiếp tục vượt kỳ vọng thúc đẩy tăng lãi suất, chênh lệch lãi suất Mỹ-Nhật sẽ tiến gần tới 300 điểm cơ bản, đồng Yên có thể phá vỡ mức 162,25 và bước vào vùng không có kháng cự cho đến mức 165.

- Biến số then chốt 2: Tình hình địa chính trị dịu bớt. Các cuộc đàm phán Mỹ-Iran vào ngày 22 tháng 6 đã đạt được tiến triển, nếu giá dầu thô giảm có thể làm giảm thâm hụt thương mại của Nhật Bản, cung cấp hỗ trợ cấu trúc cho đồng Yên.

- Biến số then chốt 3: Cuộc họp tháng 7 của BOJ. Mặc dù thị trường định giá sẽ không tăng lãi suất trong năm nay, nhưng nếu trong tuyên bố xuất hiện lời lẽ về “điều chỉnh thêm”, có thể thay đổi kỳ vọng về giao dịch carry trade ở mức biên, nhưng tín hiệu sau cuộc họp của Thống đốc Ueda vẫn còn nhiều bất ổn.

Nguồn bài viết gốc: Wall Street CN

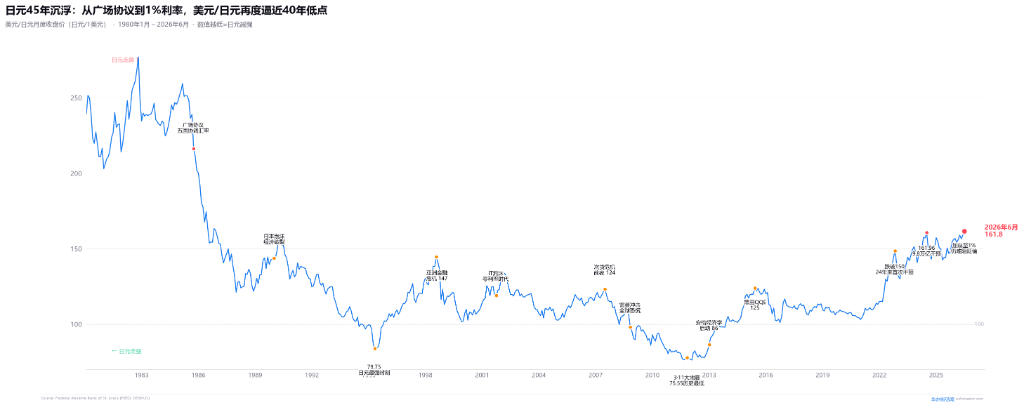

Sáng ngày 23/6 tại thị trường châu Á, tỷ giá USD/JPY giao dịch quanh mức 161,57, chỉ cách mức 161,81 của tuần trước một bước ngắn – đó là mức yếu nhất của đồng Yên kể từ tháng 12/1986.

Vậy mà, chỉ vào thứ Ba tuần trước, Ngân hàng Trung ương Nhật Bản (BOJ) vừa tăng lãi suất chính sách lên 1% – mức cao nhất trong 31 năm.

Nói cách khác: BOJ đã làm điều diều hâu nhất trong khả năng của mình, nhưng đồng Yên không những không tăng mà còn yếu hơn.

Bộ trưởng Tài chính Katsunobu Kato đã phải trực tiếp gọi điện cho Bộ trưởng Tài chính Mỹ Bessent để bàn về tỷ giá. Nhật Bản đã chi kỷ lục 11.700 tỷ Yên (khoảng 73,7 tỷ USD) trong tháng 5 để can thiệp thị trường ngoại hối. Thị trường hiện đang theo dõi sát mức 161,96 – "phòng tuyến" trước đó vào tháng 7/2024. Một khi bị phá vỡ, mục tiêu tiếp theo là 162,25 của tháng 12/1986.

Nhưng tín hiệu thực sự nguy hiểm không phải bản thân mức giá, mà là lần này, cả hai "lá chắn" là tăng lãi suất và can thiệp đều cùng lúc thất bại.

Lãi suất 1%, chênh lệch 350 điểm cơ bản

Vào ngày 16/6, BOJ đã nâng lãi suất chính sách từ 0,75% lên 1%, với tỷ lệ bỏ phiếu 7-1 (chỉ một thành viên phản đối). Đây là hành động thứ năm kể từ khi bắt đầu chu kỳ tăng lãi suất vào tháng 3/2024, và cũng là lần đầu tiên lãi suất của Nhật Bản chạm ngưỡng 1% kể từ năm 1995.

Nếu chỉ nhìn vào hành động của BOJ, những gì họ đang làm đã khá quyết liệt: từ -0,1% lên 1% trong vòng 22 tháng, tức là tăng ròng 110 điểm cơ bản.

Nhưng vấn đề là: bạn tăng lãi suất, nhưng người khác cũng tăng, và còn nhanh hơn bạn nhiều.

Lãi suất quỹ liên bang của Mỹ hiện ở mức 3,50-3,75%. Cục Dự trữ Liên bang Mỹ (Fed) đã giữ nguyên lãi suất tại cuộc họp tháng 6 – nhưng câu chuyện đằng sau còn nguy hiểm hơn nhiều so với bề nổi.

Biểu đồ chấm điểm (dot plot) tháng 6 của Fed cho thấy, trong số 19 thành viên FOMC, 18 người đã đưa ra dự báo, trong đó 9 người dự đoán sẽ có thêm đợt tăng lãi suất trong năm 2026. Phân bổ cụ thể: 5 người dự đoán tăng thêm hai lần (mỗi lần 25 điểm cơ bản), 1 người dự đoán tăng ba lần, 3 người dự đoán một lần. Lãi suất trung vị cuối năm đã tăng vọt từ 3,4% vào tháng 3 lên 3,8% – đây là mức điều chỉnh tăng mạnh nhất trong một lần kể từ khi biểu đồ chấm điểm được giới thiệu vào năm 2012. CPI tháng 5 của Mỹ ghi nhận mức cao nhất trong 3 năm là 4,2%, trong khi lõi PCE vẫn mắc kẹt quanh mức 3%.

Bây giờ hãy tính một phép toán: Lãi suất Mỹ là 3,63%, lãi suất Nhật Bản là 1,00%. Chênh lệch lãi suất danh nghĩa là 263 điểm cơ bản.

Nhưng chênh lệch lãi suất dài hạn còn đáng kể hơn: Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm vào khoảng 4,45%, trong khi lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm vào khoảng 2,65% – chênh lệch khoảng 180 điểm cơ bản.

Cộng với việc BOJ vẫn đang tiếp tục mua trái phiếu (mặc dù cắt giảm 200 tỷ Yên mỗi quý, nhưng sẽ không ngừng hoàn toàn cho đến tháng 4/2027), điều này đang đè nén khả năng tăng của lợi suất trái phiếu Nhật Bản. Điều này có nghĩa là lợi suất hàng năm từ giao dịch carry trade (vay Yên, mua trái phiếu Mỹ) vẫn còn hấp dẫn – khoảng 263 điểm cơ bản ở đầu ngắn, 180 điểm cơ bản ở đầu dài. Việc BOJ mua trái phiếu đã đè nén một cách nhân tạo lợi suất trái phiếu Nhật, và thị trường định giá cho thấy BOJ sẽ không tăng lãi suất thêm trong năm nay, khiến cho nền tảng chênh lệch lãi suất của carry trade có vẻ vững chắc.

Tuy nhiên, rủi ro thực sự không nằm ở việc BOJ có "tăng lãi suất mạnh hay không". Tác động sát thương của carry trade xưa nay không đến từ những biến động nhỏ của lãi suất, mà đến từ việc thanh lý hàng loạt (đám đông giẫm đạp lên nhau) khi vị thế quá đông đúc kết hợp với một chất xúc tác bất ngờ. Tháng 8/2024 là một bài học điển hình: BOJ chỉ tăng lãi suất 15 điểm cơ bản lên 0,25%, kết hợp với số liệu việc làm của Mỹ kém hơn dự kiến, đã gây ra phản ứng dây chuyền khiến Nikkei giảm 12% trong một ngày và USD/JPY lao dốc từ 156 xuống 141. Sau đó, Ngân hàng Thanh toán Quốc tế (BIS) đã đưa ra một nhận định chính xác trong báo cáo tổng kết của mình – carry trade giống như "nhặt đồng xu trước xe lu lăn": tích lũy lợi nhuận ổn định trong thời kỳ biến động thấp, nhưng khi rủi ro đuôi bùng phát tập trung, thua lỗ sẽ khổng lồ ngay lập tức. Ngày nay, chênh lệch lãi suất còn rộng hơn lúc đó, và các vị thế chỉ càng thêm chật chội.

Tai Hui, Chiến lược gia thị trường trưởng khu vực châu Á - Thái Bình Dương của JPMorgan Asset Management, đã nói một cách thẳng thắn hơn: "Bản thân việc tăng lãi suất đã nằm trong dự đoán. Điều thực sự gây bất ngờ là sự ủng hộ áp đảo với tỷ lệ 7-1 – điều này cho thấy ủy ban lo ngại không phải là tăng trưởng, mà là lạm phát."

Hiểu theo chiều ngược lại: Nội bộ BOJ đã hình thành một sự đồng thuận – 1% là chưa đủ. Nhưng thị trường không tin rằng họ dám tiếp tục tăng.

'Lớp phanh' trị giá 11,7 nghìn tỷ Yên

Nếu tăng lãi suất không ngăn được, vậy thì trực tiếp mua vào đồng Yên.

Dữ liệu chính thức do Bộ Tài chính Nhật Bản công bố ngày 29/5 cho thấy, trong giai đoạn từ 28/4 đến 27/5, các nhà chức trách Nhật Bản đã chi tổng cộng 11.735 nghìn tỷ Yên (khoảng 73,7 tỷ USD) để can thiệp thị trường ngoại hối, thiết lập kỷ lục lịch sử về quy mô can thiệp trong một tháng.

Trong đó, hoạt động trong ngày 30/4 (trước kỳ nghỉ Lễ Vàng ở Nhật Bản) có quy mô lớn nhất: đồng Yên đã tăng mạnh từ 160,72 lên 155,50, biên độ dao động trong ngày vượt quá 3%, đảo chiều khoảng 5 Yên. Đầu tháng 5 có các hoạt động bổ sung, với tổng quy mô ước tính khoảng 9.500-10.000 tỷ Yên.

Đây đã là năm thứ ba liên tiếp Nhật Bản sử dụng các biện pháp can thiệp quy mô lớn:

Tháng 4-5/2024: 9,79 nghìn tỷ Yên (khoảng 62,3 tỷ USD), điểm chạm ngưỡng can thiệp 160,25

Tháng 7/2024: 5,53 nghìn tỷ Yên (khoảng 36,8 tỷ USD), điểm chạm ngưỡng can thiệp 161,76

Tháng 4-5/2026: 11,74 nghìn tỷ Yên (khoảng 73,7 tỷ USD), điểm chạm ngưỡng can thiệp 160,72

Tổng cộng ba năm: hơn 27 nghìn tỷ Yên, gần 180 tỷ USD.

Nhưng hiệu quả thì sao? Mỗi lần đều giống nhau: đảo chiều ngắn hạn 3-5 Yên, sau đó quay trở lại mức trước can thiệp trong vòng 4 đến 8 tuần.

Jesper Koll, Giám đốc chuyên gia của Monex Group, có một hình dung rất sinh động: "Can thiệp tỷ giá mà không thay đổi chính sách tiền tệ trong nước cũng giống như vừa đạp phanh vừa đạp ga bằng chân phải – kết quả tốt nhất là hành khách hơi xóc vài cái, kết quả tồi tệ nhất là má phanh cháy hết."

Giờ là lúc "má phanh cháy hết".

So sánh với Hiệp định Plaza năm 1985 – khi đó G5 hành động phối hợp, điều phối toàn diện từ chính sách, lãi suất đến tài khóa, đồng Yên đã tăng từ 240 lên 200, đạt được sự đảo ngược xu hướng vĩnh viễn khoảng 17%. Còn ngày nay, Nhật Bản chiến đấu đơn phương. Bộ trưởng Tài chính Mỹ Bessent chỉ "nhấc máy nghe", không có bất kỳ dấu hiệu nào của hành động phối hợp.

Sự im lặng của Warsh, đáng sợ hơn cả tăng lãi suất

Hy vọng le lói ban đầu của thị trường đối với đồng Yên là: Fed có thể sẽ cắt giảm lãi suất vì nền kinh tế suy yếu, từ đó thu hẹp chênh lệch lãi suất Mỹ-Nhật.

Cuộc họp tháng 6 của Fed đã dập tắt hoàn toàn hy vọng này.

Chủ tịch Fed Kevin Warsh đã làm hai việc đầy ẩn ý:

Thứ nhất, ông từ chối đệ trình dự báo biểu đồ chấm điểm. Đây là lần đầu tiên kể từ khi biểu đồ chấm điểm được giới thiệu vào năm 2012, một Chủ tịch Fed không đệ trình dự báo cá nhân. Warsh đã từng công khai chỉ trích biểu đồ chấm điểm tạo ra "cảm giác chính xác giả tạo" (false sense of precision) trước khi được bổ nhiệm. Nhưng thời điểm ông chọn sự im lặng tại cuộc họp tháng 6 rất tinh tế – đúng vào lúc lạm phát tăng vọt lên 4,2% và ủy ban bị chia rẽ sâu sắc. Thị trường không thể 'định vị' vị Chủ tịch này ở bất kỳ vị trí nào trên phổ diều hâu-bồ câu, và sự bất định tự nó đã là một áp lực.

Thứ hai, tuyên bố của cuộc họp đã xóa bỏ ngôn từ ám chỉ "bước đi tiếp theo sẽ là cắt giảm lãi suất". Kết hợp với 9 điểm diều hâu và lãi suất trung vị tăng lên 3,8%, điều này tương đương với thông điệp "Mặc dù lần này chúng tôi không tăng lãi suất, nhưng việc tăng lãi suất đã được đặt lên bàn tiếp theo".

Định giá thị trường phản ánh sự lo lắng này: CME FedWatch cho thấy, xác suất tăng lãi su