出口 lượng và đơn giá đồng loạt tăng cao, thị trường bắt đầu đặt cược vào "phần bù thắt nút cổ chai" cho cổ phiếu lưu trữ

- Quan điểm chính: Dữ liệu xuất khẩu lưu trữ 20 ngày đầu tháng 6 của Hàn Quốc (về giá trị và đơn giá theo kg) tăng trưởng mạnh theo năm, củng cố nhận định rằng nhu cầu bộ nhớ AI đang lan tỏa từ HBM ra ngoài. Tuy nhiên, dữ liệu vẫn thuộc dạng tổng hợp sơ bộ, không thể trực tiếp quy đổi thành giá chip tăng gấp nhiều lần hay giá trị xuất khẩu HBM. Sự chuyển đổi neo định giá cần chờ xác nhận từ báo cáo tài chính của các công ty.

- Các yếu tố chính:

- Xuất khẩu bán dẫn tháng 5 của Hàn Quốc đạt 37,16 tỷ USD (+169% so với cùng kỳ), lập kỷ lục hàng tháng, chiếm 42,3% tổng xuất khẩu; Dữ liệu sơ bộ 20 ngày đầu tháng 6 cho thấy giá trị xuất khẩu và đơn giá kg của các phân khúc như DRAM, NAND (một số tăng hơn 500% so với cùng kỳ) đều tăng cao.

- Đơn giá kg tăng vọt phản ánh chủ yếu do giá tăng, cơ cấu sản phẩm dịch chuyển sang các sản phẩm giá trị cao như HBM và sự khác biệt trong thống kê, chứ không phải tất cả chip đều đồng loạt tăng giá gấp nhiều lần; Xuất khẩu MCP mạnh có thể được coi là đại diện cho nhu cầu đóng gói cao cấp, nhưng không thể trực tiếp quy đổi thành xuất khẩu HBM.

- Quyền định giá khan hiếm của HBM đang lan tỏa đến DRAM, NAND và SSD thông qua phân bổ công suất và thay đổi cơ cấu sản phẩm; SK Hynix dẫn đầu thị phần HBM, khách hàng đã chốt đơn hàng đến năm 2026, hưởng lợi trực tiếp; Samsung và Micron được hưởng lợi từ sự mở rộng nhu cầu bộ nhớ cao cấp và độ co giãn biên lợi nhuận gộp tăng cường.

- Nút thắt cổ chai trong hạ tầng AI đang lan tỏa từ GPU sang bộ nhớ, CPU, đóng gói tiên tiến và các khâu khác. Dữ liệu xuất khẩu Hàn Quốc đã đưa nhận định vĩ mô này xuống mức thay đổi có thể định lượng được của giá trị và đơn giá xuất khẩu lưu trữ.

- Rủi ro chính nằm ở chỗ lưu trữ vẫn là ngành có tính chu kỳ mạnh, dữ liệu sơ bộ 20 ngày không thể chứng minh tính chắc chắn cho cả năm; Việc tăng đơn giá kg không thể phân tách hoàn toàn giữa tăng giá và thay đổi cơ cấu; Nếu chi tiêu vốn AI chậm lại, nhu cầu lưu trữ cũng sẽ bị ảnh hưởng.

- Liệu neo định giá có thể chuyển từ "chu kỳ tồn kho" sang "nút thắt cổ chai hạ tầng AI" hay không, phụ thuộc vào việc liệu trong báo cáo tài chính Q2/Q3, sản lượng xuất xưởng HBM, giá bán trung bình, biên lợi nhuận gộp và nhu cầu SSD trung tâm dữ liệu có đồng thời được hiện thực hóa hay không, chứ không phải dựa vào một dữ liệu thương mại đơn lẻ.

TL;DR

- Theo tổng hợp của chuyên gia phân tích Jukan từ Citrini, kim ngạch xuất khẩu và đơn giá trên kg của nhiều mặt hàng lưu trữ tại Hàn Quốc trong 20 ngày đầu tháng 6 đã tăng trưởng mạnh so với cùng kỳ năm trước, nhưng số liệu này vẫn là dữ liệu sơ bộ được tổng hợp từ mạng xã hội.

- Nhóm dữ liệu này củng cố nhận định về nhu cầu bộ nhớ AI lan tỏa, nhưng MCP không thể đồng nhất với HBM, và đơn giá trên kg cũng không đồng nghĩa với việc giá mỗi chip tăng gấp nhiều lần.

- Các mã chứng khoán liên quan: SK Hynix, Samsung, Micron, Nvidia.

Theo tổng hợp của chuyên gia phân tích Jukan từ Citrini, kim ngạch xuất khẩu và đơn giá trên kg của nhiều mặt hàng lưu trữ tại Hàn Quốc trong 20 ngày đầu tháng 6 đã tăng trưởng mạnh so với cùng kỳ năm trước, khiến thị trường tái thảo luận liệu các nhà sản xuất bộ nhớ có đang nhận được mức phí bảo hiểm cho nút thắt cổ chai trong cơ sở hạ tầng AI hay không.

Điều làm cho sự việc này trở nên quan trọng, không chỉ vì nó là một nhóm số liệu xuất khẩu bán dẫn khác, mà bởi vì nó đồng thời chạm đến hai biến số mà nhà đầu tư quan tâm nhất: kim ngạch xuất khẩu đang tăng, và giá trị xuất khẩu trên một đơn vị trọng lượng cũng đang tăng. Chỉ số đầu tiên chỉ ra cường độ nhu cầu, chỉ số thứ hai chỉ ra giá cả và cấu trúc sản phẩm đang dịch chuyển về phía các sản phẩm giá trị cao. Đối với cổ phiếu ngành lưu trữ, điều này có giá trị hơn nhiều so với việc chỉ đơn thuần 'bán được nhiều hơn', bởi vì nó có thể ảnh hưởng đến doanh thu, biên lợi nhuận gộp và dư địa nâng dự phóng EPS.

Trong năm qua, thị trường đã chấp nhận rằng HBM (Bộ nhớ băng thông cao) là tài nguyên khan hiếm trong các máy chủ AI. Tranh luận nằm ở chỗ, sự khan hiếm này chỉ giới hạn ở việc tăng giá của một số ít sản phẩm cao cấp, hay nó đã bắt đầu lan tỏa đến chuỗi bộ nhớ DRAM, NAND, SSD rộng lớn hơn. Nếu là trường hợp trước, cổ phiếu ngành lưu trữ vẫn chỉ giống như một giao dịch phục hồi theo chu kỳ. Nếu là trường hợp sau, mỏ neo định giá của SK Hynix, Samsung, Micron có thể chuyển một phần từ 'chu kỳ tồn kho' sang 'nút thắt cổ chai trong cơ sở hạ tầng AI'.

Dữ liệu từ Hàn Quốc cung cấp một tín hiệu mạnh mẽ, chứ không phải là kết luận cuối cùng. Đặc biệt là dữ liệu về phân loại sản phẩm chi tiết và đơn giá trên kg trong 20 ngày đầu tháng 6, hiện tại phù hợp hơn nếu coi là những quan sát sơ bộ dưới góc nhìn tổng hợp từ mạng xã hội, chứ không thể coi là xác nhận chính thức đầy đủ. Giá trị của nó nằm ở việc đưa một vấn đề thiên về tường thuật đến giai đoạn có thể xác minh chéo bằng các chỉ số kim ngạch thương mại, chỉ số giá và định hướng của công ty.

Xuất khẩu Hàn Quốc mang đến tín hiệu giá cho thị trường

Ý nghĩa trực tiếp nhất của nhóm dữ liệu này là sự phục hồi của ngành lưu trữ có thể không chỉ là phục hồi về số lượng xuất khẩu, mà giá cả và cấu trúc sản phẩm cũng đang trở nên đắt đỏ hơn.

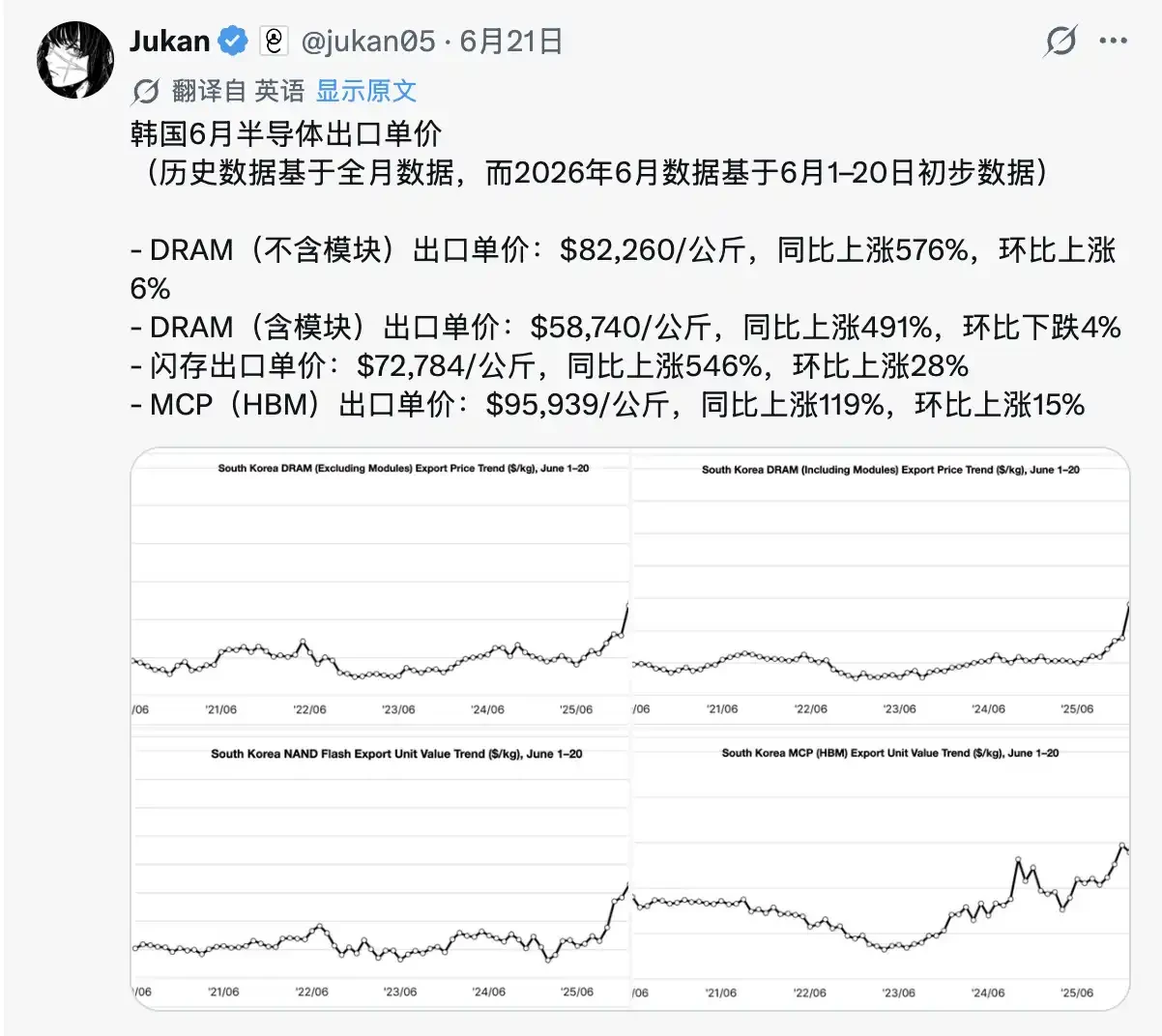

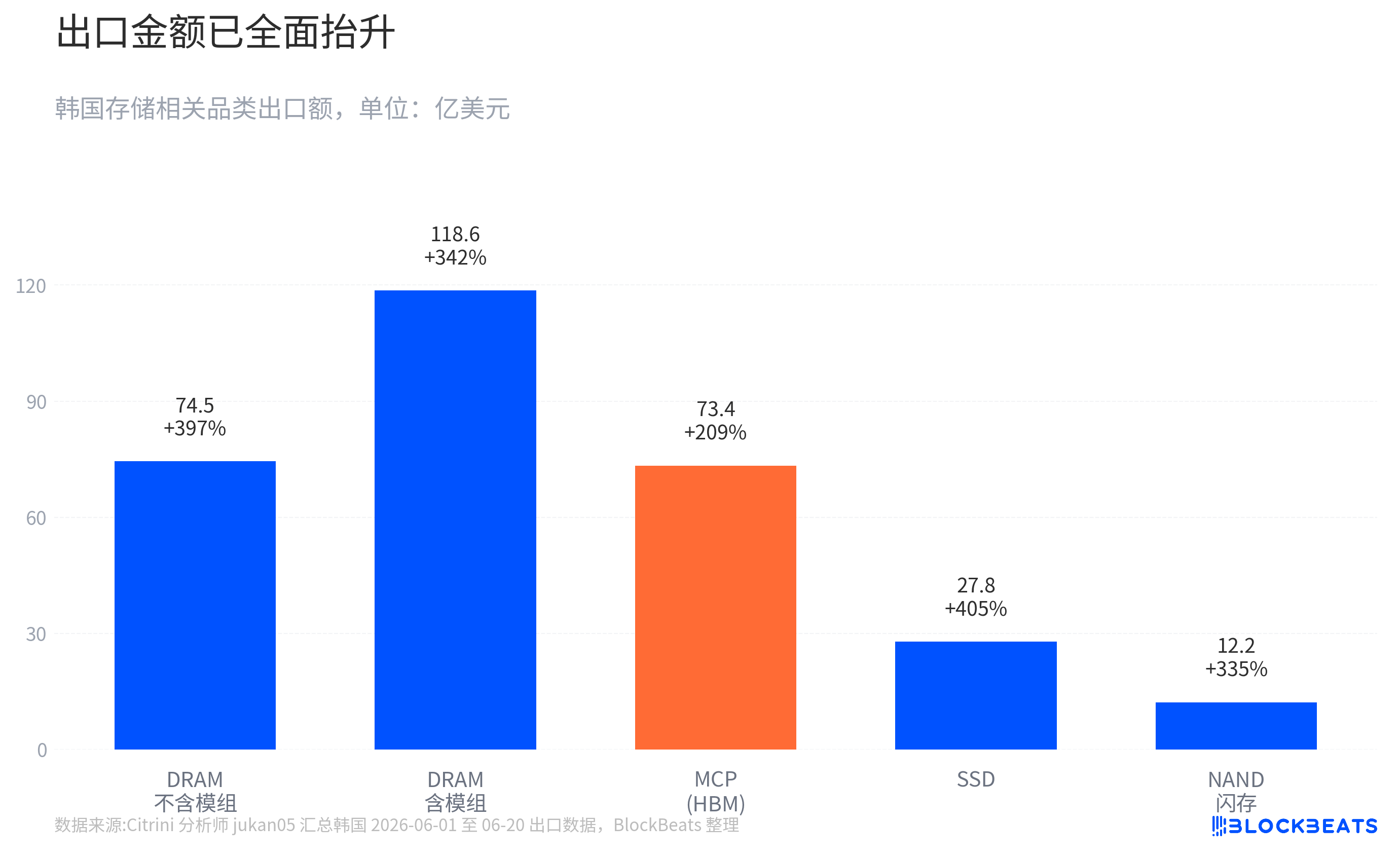

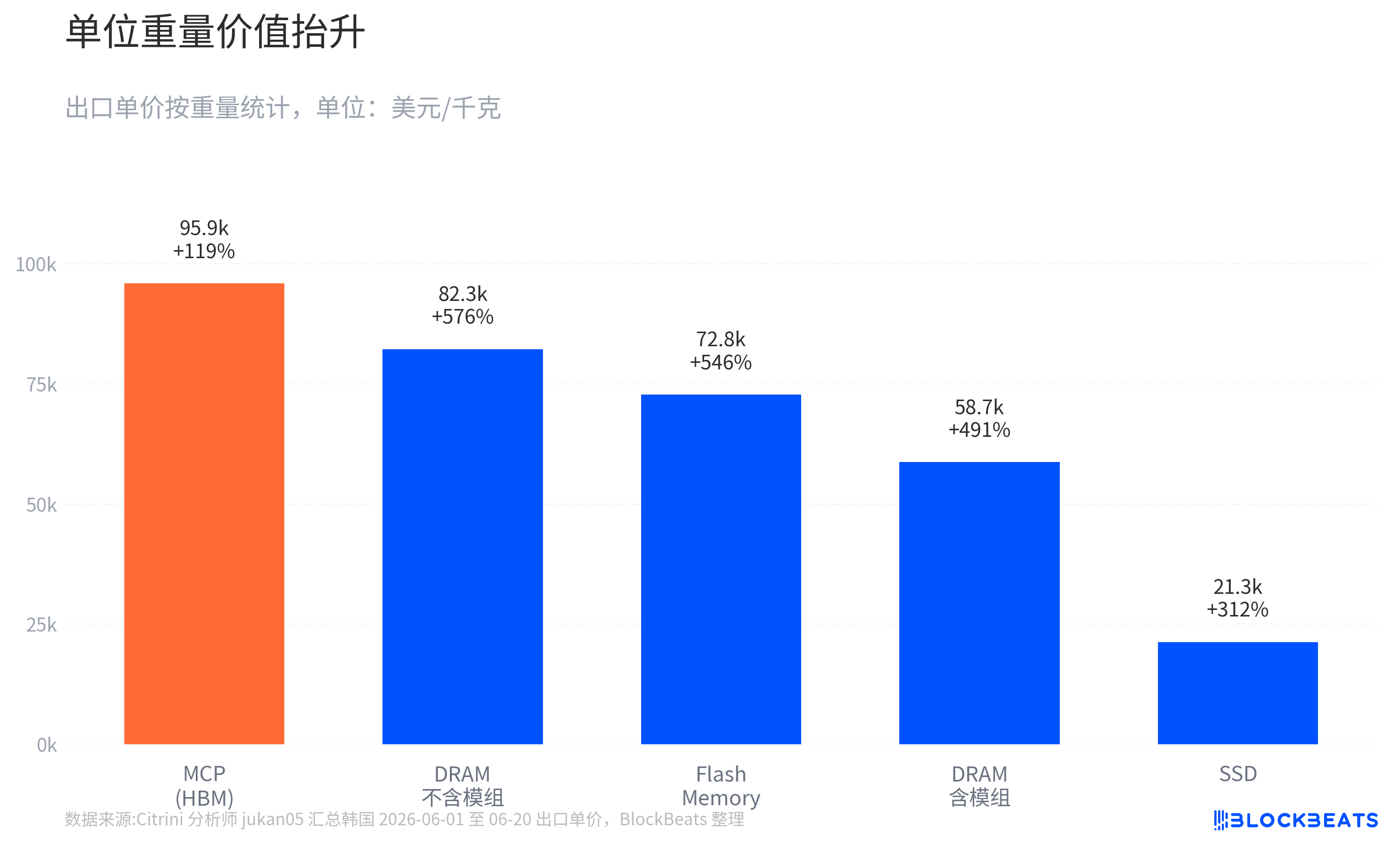

Dữ liệu xuất khẩu sơ bộ từ ngày 1 đến ngày 20 tháng 6 của Hàn Quốc cho thấy, kim ngạch xuất khẩu của nhiều chủng loại như DRAM, NAND/Flash, MCP, SSD đều ở mức tăng trưởng cao so với cùng kỳ. Trong đó, kim ngạch xuất khẩu DRAM không bao gồm module tăng gần 4 lần, bao gồm module tăng hơn 3 lần so với cùng kỳ; kim ngạch xuất khẩu NAND/Flash và SSD cũng tăng trưởng mạnh. Đáng chú ý hơn cả đối với thị trường là đơn giá trên kg, một số chủng loại liên quan đến DRAM và NAND có mức tăng so với cùng kỳ vượt quá 500%.

Những con số này cần được xem xét cùng với định nghĩa thống kê. Dữ liệu 20 ngày đầu tháng giống như một bức ảnh chụp nhanh giữa tháng về dữ liệu thương mại của Hàn Quốc, có thể gợi ý về hướng đi và độ dốc, nhưng không phải là dữ liệu cuối cùng của cả tháng. Cách phân loại sản phẩm chi tiết cũng có thể không hoàn toàn trùng khớp với cách hiểu về sản phẩm của các nhà đầu tư, do đó không thích hợp để ngoại suy trực tiếp cho các mô hình lợi nhuận cả năm.

Một điểm tham chiếu ổn định hơn đến từ dữ liệu tháng 5 đã được công bố. Theo báo cáo của truyền thông Hàn Quốc dựa trên dữ liệu chính thức, tổng kim ngạch xuất khẩu tháng 5 của Hàn Quốc đạt 87,75 tỷ USD, tăng 53,2% so với cùng kỳ; xuất khẩu bán dẫn đạt 37,16 tỷ USD, tăng khoảng 169% so với cùng kỳ, lập kỷ lục hàng tháng mới, chiếm 42,3% tổng kim ngạch xuất khẩu. Xuất khẩu máy tính và các thiết bị liên quan cũng tăng trưởng mạnh, truyền thông liên hệ điều này với nhu cầu SSD cho máy chủ AI. Dữ liệu xuất khẩu sơ bộ từ ngày 1 đến ngày 10 tháng 6 cũng rất mạnh mẽ, với tổng kim ngạch xuất khẩu đạt 28,6 tỷ USD, tăng 86% so với cùng kỳ, xuất khẩu bán dẫn đạt khoảng 11 tỷ USD, tăng hơn 3 lần so với cùng kỳ.

Điều này làm cho dữ liệu tổng hợp từ mạng xã hội trong 20 ngày đầu tháng 6 không còn là một tín hiệu đơn lẻ. Nó tạo thành sự liên tục với xu hướng xuất khẩu chính thức trước đó. Đối với các nhà đầu tư, tính liên tục quan trọng hơn một điểm bùng phát trong một tháng, bởi vì nó quyết định liệu việc nâng dự phóng lợi nhuận có thể chuyển từ một bất ngờ một lần thành một sự điều chỉnh mô hình kéo dài nhiều quý hay không.

Đơn giá kg tăng vọt không phải là chip tăng giá gấp năm lần

Phần dễ bị hiểu sai nhất của nhóm dữ liệu này là diễn giải trực tiếp việc đơn giá kg tăng vọt thành 'giá mỗi chip tăng gấp nhiều lần'. Cách nói chính xác hơn là, đơn giá kg phản ánh tác động tổng hợp của việc tăng giá, sự nâng cấp cấu trúc sản phẩm và định nghĩa thống kê.

Trong dữ liệu xuất khẩu của Hàn Quốc, một số chủng loại sử dụng trọng lượng để tính giá trung bình. Đối với hàng hóa, chỉ số này rất dễ hiểu. Nhưng đối với chất bán dẫn, giá trị của cùng một kg hàng hóa có thể rất khác nhau. Một kg chip nhớ cấp thấp và một kg HBM, DRAM dung lượng cao hoặc sản phẩm đóng gói phức tạp có mật độ giá trị không cùng một cấp độ. Việc đơn giá kg tăng có thể đến từ việc tăng giá của các sản phẩm cùng loại, hoặc từ việc cơ cấu xuất khẩu chuyển dịch sang các sản phẩm giá trị cao.

Đây chính xác là cốt lõi của giao dịch AI. Máy chủ AI yêu cầu hệ thống bộ nhớ có băng thông cao hơn, dung lượng lớn hơn, độ trễ thấp hơn, và mật độ giá trị của HBM và DRAM cao cấp cao hơn nhiều so với các sản phẩm lưu trữ thông thường. Khi tỷ trọng của các sản phẩm này trong cơ cấu xuất khẩu tăng lên, giá trị xuất khẩu trung bình trên mỗi kg sẽ bị đẩy lên. Điều mà thị trường nhìn thấy không phải là tất cả các chip nhớ đồng loạt tăng giá gấp năm lần, mà là tỷ trọng sản phẩm cao cấp tăng lên kết hợp với tăng giá đang thay đổi chất lượng doanh thu của chuỗi lưu trữ.

Định nghĩa MCP cũng cần đặc biệt thận trọng. Thị trường thường sử dụng MCP như một chỉ báo proxy liên quan đến HBM, bởi vì HBM thường liên quan đến việc xếp chồng nhiều chip và đóng gói. Nhưng MCP (Đóng gói đa chip) không tương đương với HBM theo nghĩa hẹp, nó cũng có thể bao gồm các sản phẩm đóng gói đa chip khác. Việc kim ngạch và đơn giá MCP tăng mạnh có thể hỗ trợ nhận định 'nhu cầu về bộ nhớ đóng gói cao cấp mạnh', nhưng không thể trực tiếp viết thành 'kim ngạch xuất khẩu HBM'.

Sự hạn chế này không làm suy yếu giá trị của dữ liệu, mà ngược lại làm cho nó phù hợp hơn cho các quyết định đầu tư. Kết luận thực sự hữu ích không phải là một loại sản phẩm cụ thể tăng giá chính xác bao nhiêu, mà là nhiều chủng loại bộ nhớ đồng thời xuất hiện sự gia tăng về cả kim ngạch và giá trị đơn vị, cho thấy nhu cầu AI có thể không còn giới hạn ở một hòn đảo riêng lẻ là HBM. Nó đang ảnh hưởng đến hệ thống giá bộ nhớ rộng lớn hơn thông qua phân bổ năng lực sản xuất, cấu trúc sản phẩm và hoạt động mua hàng của khách hàng.

Sự khan hiếm HBM thay đổi vị thế định giá của các nhà sản xuất bộ nhớ

Nếu chỉ nhìn vào bản thân HBM, thị trường đã biết nó khan hiếm từ lâu. Câu hỏi mới là, tại sao sự khan hiếm HBM lại ảnh hưởng đến DRAM, NAND và SSD.

Cơ chế không phức tạp. Năng lực sản xuất tiên tiến, nguồn lực nghiên cứu và phát triển, và khả năng chứng nhận khách hàng của các nhà sản xuất bộ nhớ là có hạn. Khi Nvidia và các công ty đám mây liên tục khóa các sản phẩm giá trị cao như HBM, DRAM dung lượng cao, các nhà sản xuất sẽ ưu tiên phân bổ nguồn lực vào những hướng mang lại lợi nhuận cao hơn và tầm nhìn đơn hàng rõ ràng hơn. Điều này sẽ khiến nguồn cung sản phẩm cao cấp tiếp tục thắt chặt, và có thể gián tiếp làm giảm độ co giãn nguồn cung của DRAM, NAND, SSD thông thường.

SK Hynix là bên hưởng lợi trực tiếp nhất từ logic này. Thị trường nhìn chung cho rằng, thị phần HBM của họ đang ở vị trí dẫn đầu. Theo các báo cáo của ngành và báo cáo của công ty chứng khoán, tầm nhìn về năng lực sản xuất HBM năm 2026 của SK Hynix là khá cao, nhu cầu của khách hàng vượt quá khả năng cung ứng, và doanh số bán hàng sản phẩm giá trị gia tăng cao đang tăng trưởng. Đối với một nhà sản xuất bộ nhớ, việc khách hàng khóa trước năng lực sản xuất và doanh số bán hàng sản phẩm cao cấp tăng trưởng không chỉ thay đổi doanh thu của quý tiếp theo, mà còn thay đổi đánh giá của thị trường về sức mạnh định giá của họ. Vấn đề cốt lõi của cổ phiếu chu kỳ truyền thống là giá có thể tăng trong bao lâu, trong khi vấn đề cốt lõi của tài sản nút thắt cổ chai là khách hàng sẵn sàng trả bao nhiêu phí bảo hiểm cho việc đảm bảo nguồn cung.

Logic của Samsung và Micron hơi khác một chút. Samsung có quy mô lớn hơn về NAND và năng lực sản xuất bộ nhớ tổng thể