STRC has severely de-pegged. What risks is the market pricing in?

- Core Viewpoint: The price of Strategy's (formerly MicroStrategy) preferred stock, STRC, has fallen to $89, pushing its simple yield to 12.9%. However, this discount is not due to an immediate dividend payment crisis, but rather a risk premium reassessment driven by its high-interest financing structure backed by BTC reserves, on-chain leverage amplification, and competing products like SATA.

- Key Factors:

- STRC dropped to $89, with a simple yield of approximately 12.9%, deviating from its $100 par value. The more frequent semi-monthly dividend payments have failed to support its price converging towards par.

- Market concerns stem from the potential for reverse unwinding of carry trades: leveraged investors borrow low-cost funds to buy STRC for arbitrage; price declines trigger risk control position reductions, creating a mechanical deleveraging cycle of "selling more as it falls."

- STRC has been tokenized and integrated into DeFi protocols (e.g., Apyx, Pendle, Saturn), becoming a splittable and leveragable yield component, which accelerates the sensitivity and volatility of price adjustments.

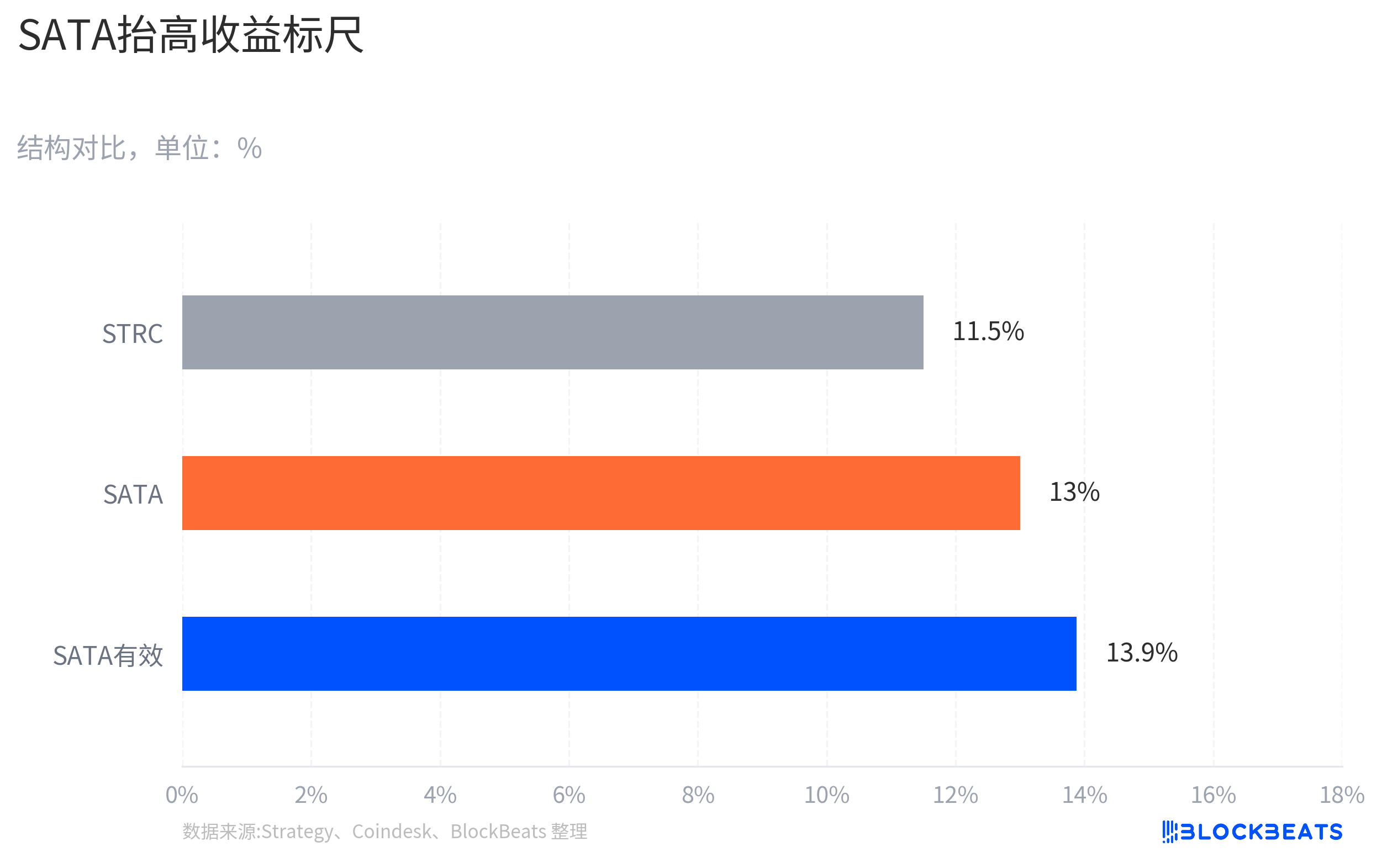

- Strive's preferred stock, SATA, offering a 13% annualized yield with daily dividend payments, diminishes STRC's scarcity as a "unique high-yield BTC instrument," altering the benchmark for yield comparison.

- Strategy's BTC reserves (covering approximately 31.6 years of dividends) provide a buffer at the asset level, but cannot eliminate cash flow uncertainties. Its sale of a small amount of BTC for dividends highlights the distinction between asset coverage and ongoing cash flow.

- Restoring the par value anchor depends on whether Strategy uses its adjustable dividend mechanism to actively pull the price back to $100. This is a key test of its tolerance for financing costs and market confidence.

TL;DR

- STRC giảm xuống còn khoảng 89 USD, với mức cổ tức hàng năm là 11,5 USD, lợi suất hiện tại đơn giản khoảng 12,9%.

- Sự bất đồng trên thị trường không nằm ở việc liệu Strategy có ngay lập tức không trả được cổ tức hay không, mà ở việc dự trữ BTC, huy động vốn lãi suất cao, đòn bẩy on-chain và sự cạnh tranh từ các sản phẩm tương tự nên được chiết khấu như thế nào.

- Các tài sản liên quan: STRC, MSTR/Strategy, SATA, BTC, Pendle và các sản phẩm lợi suất on-chain liên quan.

Trong hai ngày qua, cổ phiếu ưu đãi vĩnh viễn STRC của Strategy đã giảm xuống còn khoảng 89 USD, rõ ràng lệch khỏi mệnh giá 100 USD, đồng thời đưa lợi suất đơn giản được tính theo giá hiện tại lên khoảng 12,9%.

Điều bất thường ở đây là STRC vốn được thiết kế như một công cụ lợi suất cao hoạt động xoay quanh mệnh giá. Strategy duy trì mức cổ tức hàng năm 11,5%, và các cổ đông đã phê duyệt vào ngày 8 tháng 6 việc thay đổi tần suất trả cổ tức từ hàng tháng sang nửa tháng một lần. Lịch trình công khai dự kiến bắt đầu từ tháng 7, với khoản thanh toán nửa tháng đầu tiên dự kiến vào ngày 15 tháng 7, vẫn cần Hội đồng quản trị tuyên bố. Theo trực giác, việc trả cổ tức thường xuyên hơn sẽ giúp đẩy giá lên gần mức 100 USD.

Thị trường đã không định giá như vậy. Strategy và Michael Saylor nhấn mạnh vào logic bảo hiểm tài sản: công ty tiết lộ nắm giữ 846.842 BTC tính đến ngày 15 tháng 6, và trang chỉ số tín dụng cho thấy BTC Years of Dividends khoảng 31,6 năm, với STRC BTC Rating là 3,1x. Mối lo ngại mà thị trường thể hiện qua mức giá 89 USD lại là một khía cạnh khác: các công cụ tài trợ lãi suất cao được hỗ trợ bởi dự trữ BTC này phải chịu mức chiết khấu cao hơn về đòn bẩy, thanh khoản, cạnh tranh và dòng tiền.

Đối với người nắm giữ, vấn đề không phải là 12,9% có đủ cao hay không, mà là tại sao lợi suất cao lại không kéo giá trở lại mệnh giá. Điều này quyết định liệu mức chiết khấu hiện tại của STRC là một sự giết nhầm theo từng giai đoạn, hay là một điểm khởi đầu cho mức bù rủi ro mới.

Tài sản lợi suất cao cũng có thể kích hoạt quá trình giảm đòn bẩy ngược

Sau khi STRC giảm xuống 89 USD, một trong những giải thích được thảo luận nhiều nhất trên thị trường là khả năng xảy ra việc đóng vị thế ngược của carry trade.

Carry trade là việc vay vốn chi phí thấp để mua tài sản lợi suất cao. Nhà đầu tư vay USD hoặc stablecoin, mua STRC, kiếm chênh lệch giữa cổ tức danh nghĩa 11,5% và chi phí tài trợ. Miễn là STRC ổn định quanh mức 100 USD, giao dịch này có vẻ ít biến động và còn được hỗ trợ bởi câu chuyện BTC của Strategy.

Rủi ro xuất hiện khi điểm neo giá bị lung lay. Một khi STRC giảm từ quanh 100 USD xuống 95, 92, 89 USD, logic quản lý rủi ro của các tài khoản đòn bẩy sẽ thay đổi. Một số nhà đầu tư có thể cần bổ sung ký quỹ, giảm vị thế, hoặc thậm chí bán STRC để trả nợ vay. Việc bán ra đẩy giá xuống thấp hơn, và giá giảm lại kích hoạt thêm các biện pháp kiểm soát rủi ro, khiến tài sản lợi suất cao lại càng bị bán tháo.

Cần có ranh giới ở đây. Hiện không có dữ liệu công khai từ các sàn giao dịch, công ty môi giới hoặc đơn vị lưu ký nào để chứng minh các tổ chức bị thanh lý hàng loạt. Một cách nói chính xác hơn là, nếu trong vài tháng qua, câu chuyện lợi suất cao ổn định của STRC đã thu hút đủ vốn đòn bẩy, thì sự sụt giảm quanh mức 89 USD có thể không chỉ là do đánh giá lại các yếu tố cơ bản, mà còn bao gồm cả việc giảm đòn bẩy cơ học.

Điều này giải thích tại sao lợi suất tăng không nhất thiết mang lại ngay lực mua. Đối với người mua bằng tiền mặt không sử dụng đòn bẩy, 12,9% hấp dẫn hơn. Đối với người mua có đòn bẩy, giá giảm trước tiên tạo áp lực ký quỹ, và lợi suất cao hơn có thể không kịp hiện thực hóa.

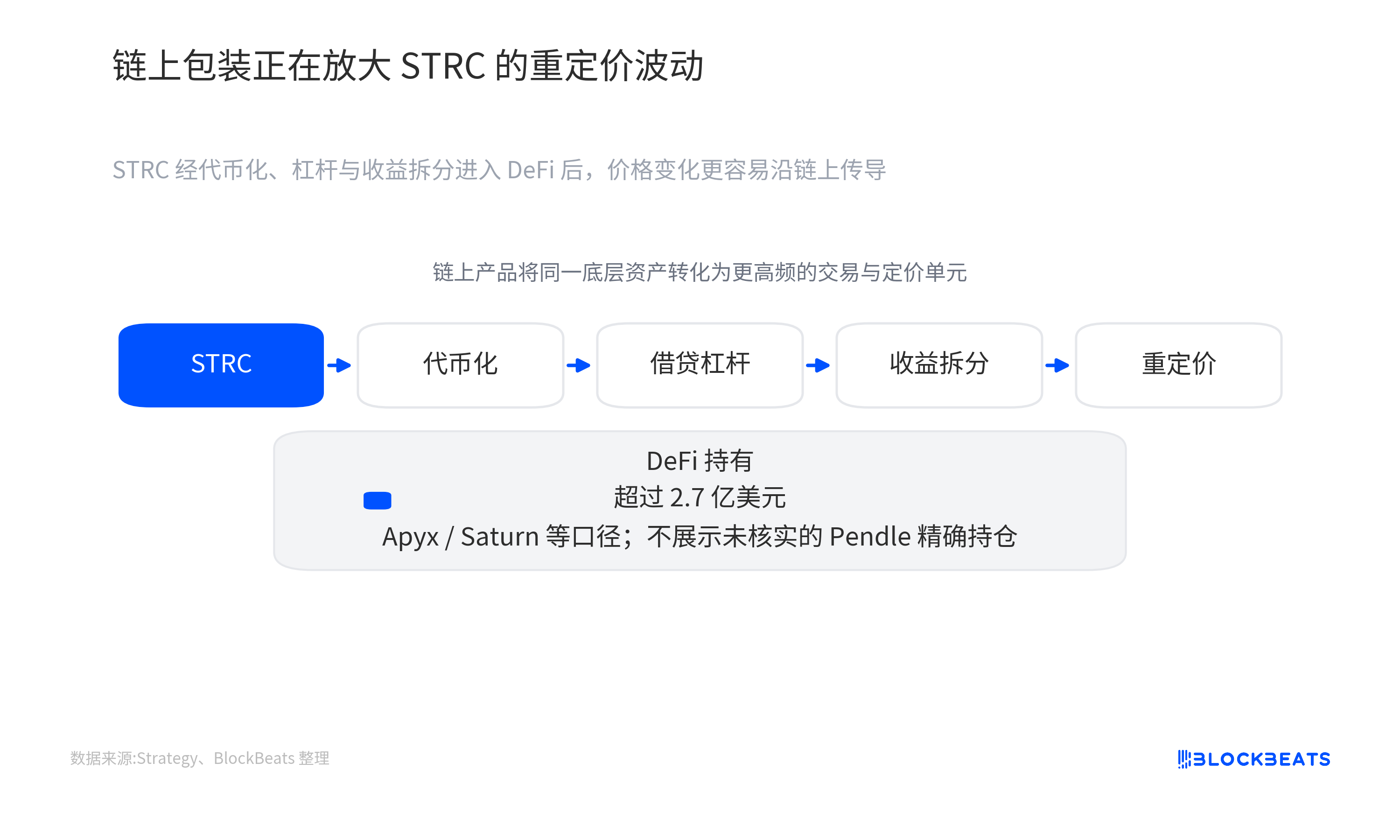

Việc đóng gói on-chain khuếch đại sự điều chỉnh giá

Biến số mới của STRC nằm ở chỗ, nó không chỉ tồn tại trong các tài khoản môi giới truyền thống, mà còn được đóng gói vào các cấu trúc lợi suất và đòn bẩy DeFi.

Cổ phiếu ưu đãi vốn là một tài sản tương đối chậm: trả cổ tức định kỳ, giao dịch trên thị trường thứ cấp, giá biến động xoay quanh lợi suất. Khi STRC được token hóa, sau đó đi vào các hệ thống cho vay, đòn bẩy và phân tách lợi suất, nó tham gia vào các cơ chế thanh lý và đầu cơ nhanh hơn của thị trường tiền điện tử.

Các giao thức như Apyx, Saturn, Pendle đã xây dựng các sản phẩm on-chain dưới nhiều hình thức khác nhau xoay quanh STRC. Saturn token hóa nó thành tài sản sinh lãi, Apyx cung cấp tổng hợp lợi suất có đòn bẩy, Pendle có thể tách tài sản thành hai phần PT/YT, trong đó PT đại diện cho phần gốc và YT đại diện cho quyền hưởng lợi tức trong tương lai. Nhà đầu tư không chỉ có thể mua STRC, mà còn có thể giao dịch chiết khấu gốc hoặc kỳ vọng cổ tức trong tương lai.

Nói một cách đơn giản, điều này tương đương với việc chia nhỏ một cổ phiếu ưu đãi lợi suất cao truyền thống thành nhiều thành phần lợi suất tiền điện tử nhiều lớp. Có người mua lợi suất ổn định, có người thêm đòn bẩy để khuếch đại lợi suất hàng năm, có người đặt cược riêng vào cổ tức trong tương lai. Hiệu quả sử dụng vốn được cải thiện, nhưng tính dễ bị tổn thương cũng tăng lên. Một khi giá tài sản cơ sở giảm, tỷ lệ thế chấp on-chain, vị thế cho vay và giá quyền hưởng lợi tức đều có thể điều chỉnh đồng thời.

Nhận định khá chắc chắn hiện tại là STRC đã đi vào hệ thống lợi suất, đòn bẩy và phân tách on-chain. Các tài liệu của Strategy đề cập đến quy mô khoảng 280 triệu USD của Apyx, khoảng 83 triệu USD của xSTRC, và khoảng 70 triệu USD STRC hỗ trợ stablecoin. Các pool và giao dịch liên quan đến Pendle cũng đã có quy mô đáng kể, nhưng thông tin công khai không đủ để hỗ trợ cho tuyên bố rằng lượng nắm giữ vault của nó đạt đến hàng trăm triệu USD.

Vì vậy, việc đóng gói DeFi phù hợp hơn để hiểu như một kênh khuếch đại biến động. Nó không nhất thiết là quân domino đầu tiên đổ, và cũng không thể trực tiếp chứng minh rằng đợt giảm giá lần này chủ yếu do thanh lý on-chain. Nhưng nó làm cho sự điều chỉnh giá vốn chậm hơn trở nên nhanh hơn, minh bạch hơn và dễ bị giao dịch lặp đi lặp lại bởi vốn đòn bẩy hơn.

SATA đã thay đổi hệ quy chiếu lợi suất

Sức hấp dẫn trước đây của STRC một phần đến từ sự khan hiếm. Nó là một sản phẩm quan trọng hướng đến vốn lợi suất trong hệ thống tài trợ BTC của Strategy, kết hợp lợi suất cao, câu chuyện BTC và một điểm neo mệnh giá tương đối rõ ràng.

Sự xuất hiện của SATA đã làm suy yếu sự khan hiếm này. Theo báo cáo của Coindesk, SATA của Strive cung cấp lợi suất hàng năm 13% và chuyển sang trả cổ tức mỗi ngày làm việc kể từ ngày 16 tháng 6. So với STRC, SATA có quy mô nhỏ hơn, thanh khoản yếu hơn và không thể đơn giản coi là sản phẩm thay thế cùng quy mô. Nhưng đối với vốn thuần túy tìm kiếm lợi suất, nó cung cấp một tọa độ so sánh mới.

Tác động này không cần dựa trên tiền đề rằng vốn đã chuyển dịch ồ ạt từ STRC sang SATA. Vốn tìm kiếm lợi suất sẽ so sánh lợi suất danh nghĩa, tần suất trả cổ tức, thanh khoản, uy tín của tổ chức phát hành, phạm vi bảo hiểm tài sản và chiết khấu thị trường thứ cấp. Chỉ cần một điểm tham chiếu có lợi suất cao hơn và tần suất trả cổ tức cao hơn xuất hiện trên thị trường, câu chuyện "công cụ BTC lợi suất cao độc đáo" vốn có của STRC sẽ bị xem xét lại.

Khi ở quanh mức 100 USD, mức 11,5% của STRC có thể đủ để thu hút lực mua. Nhưng sau khi giá giảm xuống 89 USD, vấn đề trở thành: liệu lợi suất hiện tại đơn giản 12,9% có đủ để bù đắp cho cấu trúc tài trợ của Strategy, biến động BTC, áp lực đòn bẩy tiềm ẩn và sự bất ổn của dòng tiền hay không.

Trước đây, điểm neo của STRC là "Strategy + dự trữ BTC + mệnh giá 100 USD". Bây giờ thị trường đã thêm vào đường cong lợi suất của các sản phẩm tương tự. Khi các sản phẩm tương tự đưa ra lợi suất danh nghĩa cao hơn và tần suất trả cổ tức cao hơn, để STRC quay trở lại mệnh giá, cần có lực mua mạnh hơn, kỳ vọng điều chỉnh lãi suất rõ ràng hơn hoặc áp lực đòn bẩy thấp hơn.

Cơ chế mệnh giá đối mặt với nghi ngờ về dòng tiền

STRC có thể được hiểu như một cổ phiếu ưu đãi lợi suất cao không có ngày đáo hạn, với mệnh giá neo ở mức 100 USD. Nó không có ngày hoàn trả vốn gốc cố định, và các nhà đầu tư chủ yếu xem xét hai điều: liệu cổ tức có thể được duy trì hay không, và liệu giá thị trường thứ cấp có thể tiến gần đến mệnh giá hay không.

Strategy đã thiết kế một cơ chế cổ tức có thể điều chỉnh cho STRC. Nó không phải là cổ phiếu ưu đãi có lãi suất coupon hoàn toàn cố định và để thị trường tự định giá; công ty có thể điều chỉnh mức cổ tức hàng tháng, với mục tiêu là giữ cho giá chạy quanh mức 100 USD. Việc các cổ đông phê duyệt sắp xếp trả cổ tức nửa tháng một lần cũng nằm trong cùng một logic ổn định giá: rút ngắn thời gian chờ cổ tức, giảm sự bất ổn cho vốn tìm kiếm lợi suất khi nắm giữ.

Một lớp hỗ trợ khác mà hệ thống Saylor cung cấp là dự trữ BTC. Strategy đóng gói STRC như một chứng khoán đặc biệt: nó không phải là cổ phiếu ưu đãi ngân hàng thông thường, cũng không phải là token tiền điện tử thuần túy, mà là một công cụ tài trợ lợi suất cao được hỗ trợ bởi một trong những lượng nắm giữ BTC doanh nghiệp lớn nhất thế giới.

Tuy nhi