J.P. Morgan giữa năm triển vọng: Câu chuyện AI chưa đạt đỉnh, giảm nắm giữ tiền mặt, tăng phân bổ tài sản thực

- Quan điểm cốt lõi: J.P. Morgan cho rằng thị trường đang định giá quá bi quan đối với ba rủi ro toàn cầu (phân mảnh, lạm phát, tính đột phá của AI), và biến động hiện tại là cơ hội để tham gia. Khuyến nghị tiếp tục đặt cược vào siêu chu kỳ AI và cổ phiếu Mỹ, sử dụng tài sản thực để phòng ngừa lạm phát, giảm nắm giữ tiền mặt, và chú ý đến cơ hội ở các thị trường mới nổi.

- Các yếu tố then chốt:

- Chi tiêu vốn cho AI chưa giảm: Kỳ vọng chi tiêu vốn năm 2026 của năm ông lớn công nghệ đám mây vượt 650 tỷ USD, tăng thêm 130 tỷ so với quý trước. Thị trường định giá "AI đã đạt đỉnh" nhưng dữ liệu không ủng hộ.

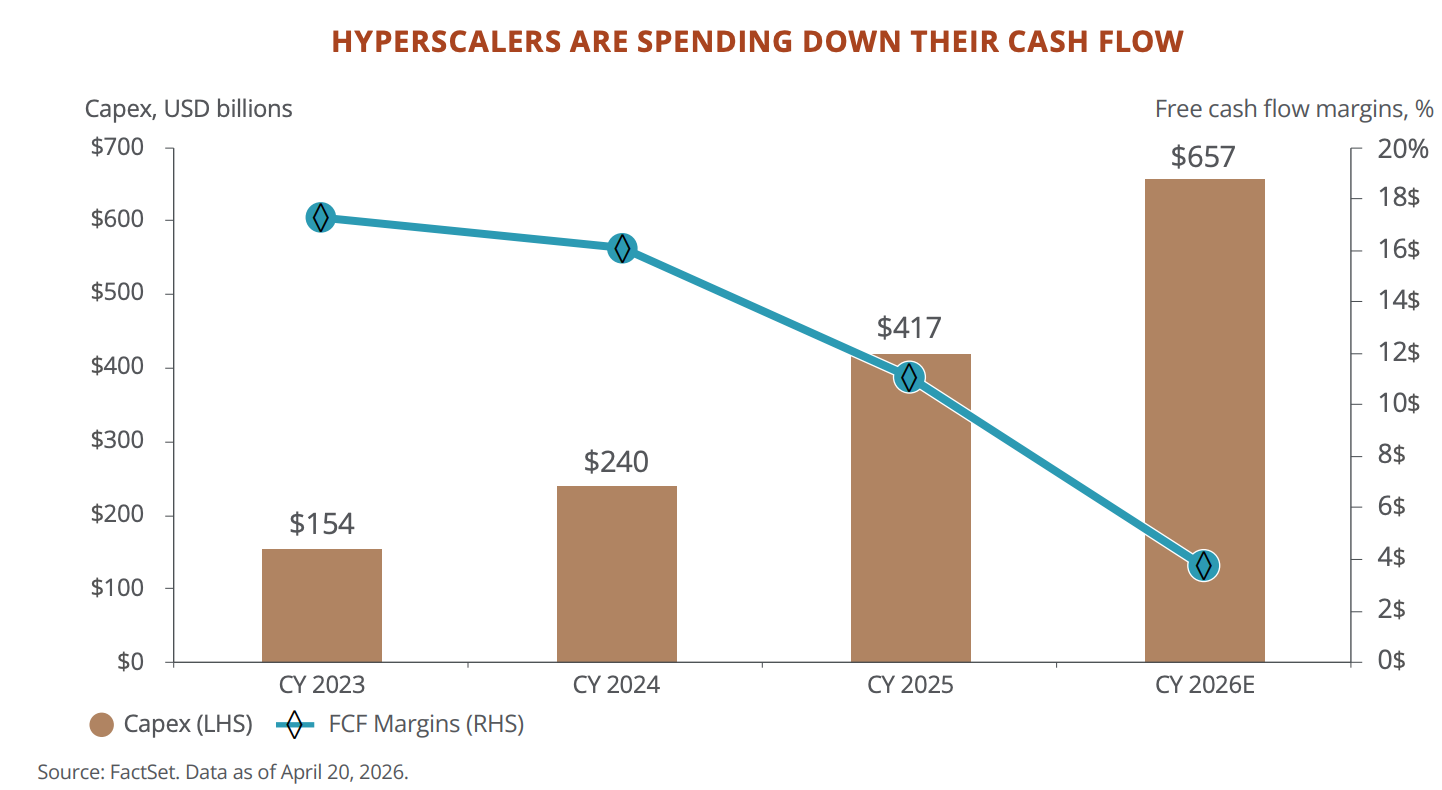

- Thay đổi đặc điểm tài chính của các ông lớn: Dòng tiền tự do của năm ông lớn dự kiến giảm từ 240 tỷ USD năm 2024 xuống còn 73 tỷ USD năm 2026, chuyển đổi từ mô hình tài sản nhẹ sang mô hình đầu tư mạnh tài sản nặng.

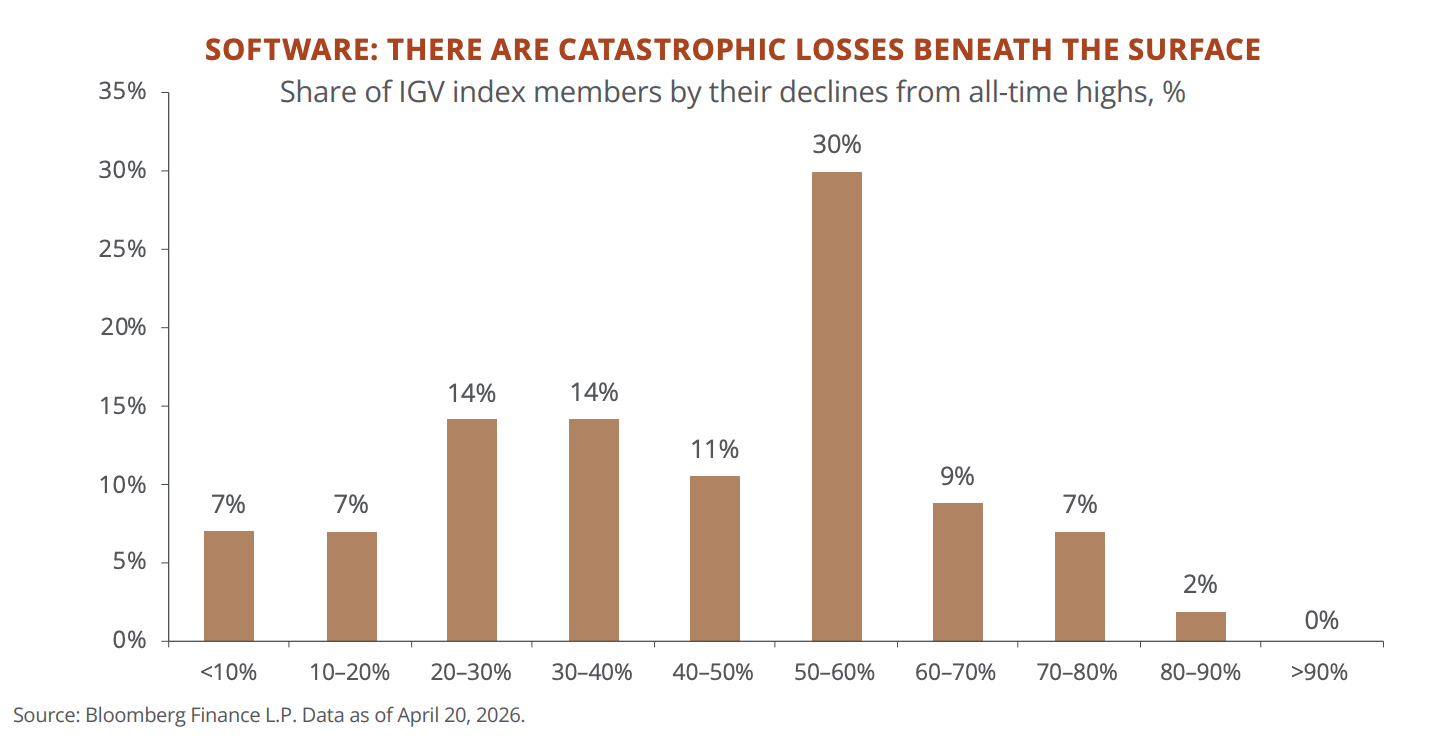

- Ngành SaaS chịu áp lực: Gần một nửa số cổ phiếu trong chỉ số phần mềm đã giảm hơn 50% so với đỉnh. AI tác động đến mô hình kinh doanh phần mềm dạng đăng ký. Khoảng 21% vốn vay trên thị trường cho vay trực tiếp được cấp cho các công ty phần mềm.

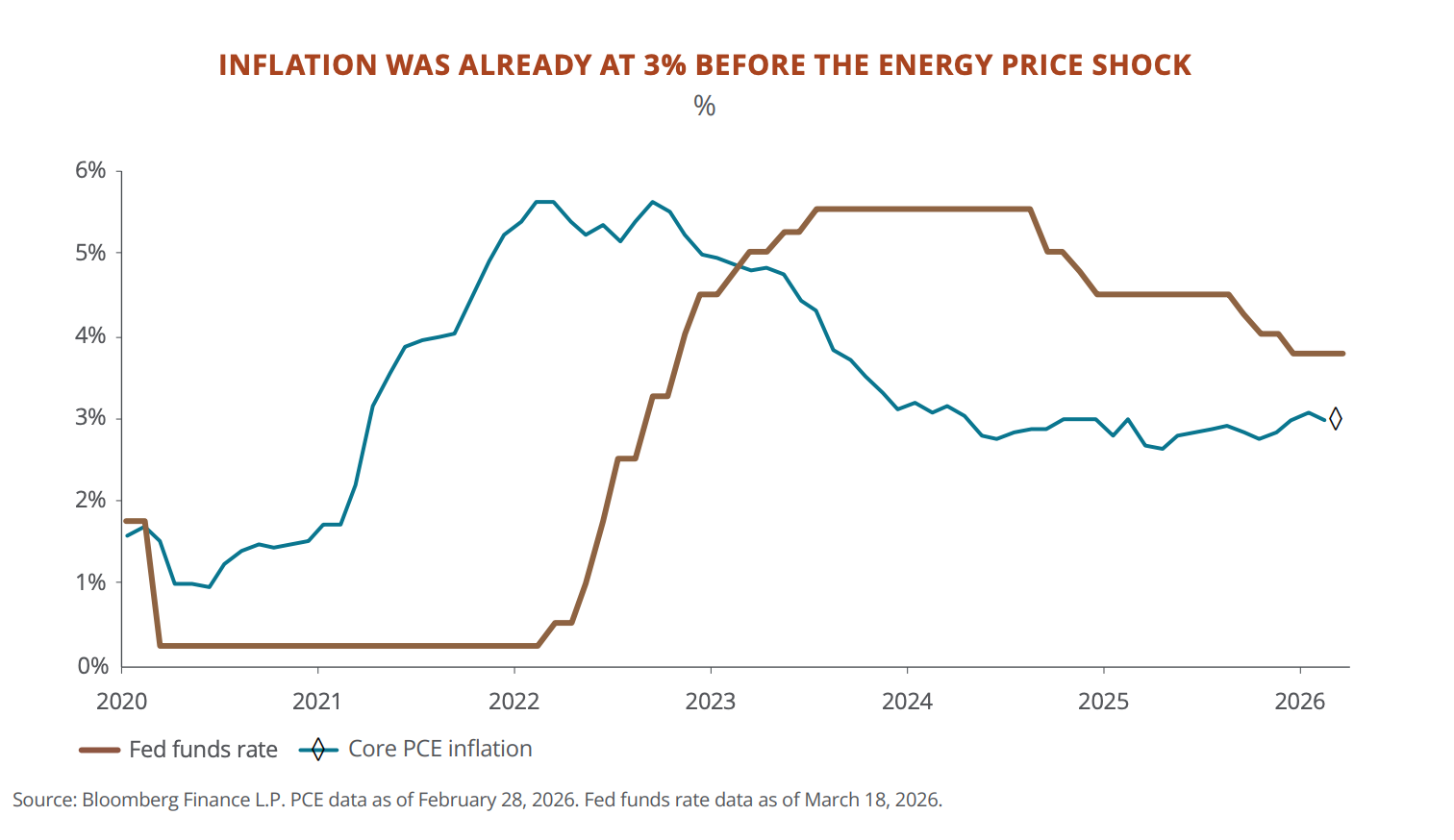

- Tính dai dẳng của lạm phát cao hơn trước đại dịch: PCE lõi đã mắc kẹt ở mức 3% trước khi có cú sốc năng lượng. Giá cả tích lũy tăng 25% trong khi thu nhập cố định lõi chỉ tăng 6%, tiền mặt và trái phiếu đối mặt với thua lỗ thực tế.

- Dữ liệu lịch sử ủng hộ chiến lược mua khi giảm: Sau khi thị trường chứng khoán Mỹ điều chỉnh khoảng 10% và VIX vượt 30, xác suất sinh lời dương trong 6 tháng là 70%-83%, lợi nhuận trung bình 12,4%.

- Tiềm năng của thị trường mới nổi đang hiện hữu: Lợi nhuận doanh nghiệp EM dự kiến tăng 46%, P/E chỉ 11,8 lần. Mức chiết khấu của thị trường chứng khoán Trung Quốc so với châu Á là sâu nhất trong 20 năm. Nếu chính sách thay đổi, có thể xảy ra tái định giá cấu trúc.

Tác giả gốc: David

Dẫn nhập:

Ngày 1 tháng 6, bộ phận quản lý tài sản của J.P. Morgan đã công bố báo cáo triển vọng giữa năm 2026, tương đương với việc đã qua nửa năm, hướng dẫn các khách hàng có giá trị tài sản ròng cao của mình cách đầu tư trong nửa cuối năm.

Trong bối cảnh kênh đào Hormuz bị phong tỏa đẩy giá dầu lên cao, lạm phát quay trở lại, và câu chuyện về AI chuyển từ hưng phấn sang hoài nghi, nhìn chung báo cáo này mang tông màu lạc quan thận trọng, nhưng cần phải thay đổi các cấu phần đầu tư cụ thể.

J.P. Morgan cho rằng ba rủi ro lớn hiện tại của toàn cầu (phân mảnh, lạm phát, tính đột phá của AI) đang bị thị trường định giá quá bi quan, và biến động hiện tại chính là cơ hội để tham gia thị trường.

Nhận định tổng thể là:

Tiếp tục đặt cược vào siêu chu kỳ AI và cổ phiếu Mỹ, sử dụng tài sản thực và chiến lược thay thế để phòng ngừa lạm phát, giảm nắm giữ tiền mặt, và quan tâm đến thị trường mới nổi.

Nếu bạn đang nắm giữ các vị thế cổ phiếu công nghệ Mỹ, hoặc đang cân nhắc tăng hay giảm tỷ trọng trong nửa cuối năm, khung phân tích và dữ liệu của báo cáo này rất đáng để tham khảo; chúng tôi đã biên tập và giải thích báo cáo gốc, sắp xếp lại thứ tự ưu tiên theo mức độ liên quan đến đầu tư.

Sáu kết luận chính:

① Siêu chu kỳ AI chưa kết thúc, thị trường đang bi quan quá mức.

Dự kiến chi tiêu vốn năm 2026 của năm Hyperscaler (Microsoft, Meta, Oracle, Google, Amazon) vượt 650 tỷ USD, tăng thêm 130 tỷ USD so với mùa báo cáo thu nhập trước đó. Đầu tư liên quan đến AI đã đóng góp 25 điểm cơ bản vào tăng trưởng GDP thực tế của Mỹ trong năm 2025. Tốc độ tăng trưởng GDP của Đài Loan vượt 7%, nhanh nhất kể từ năm 2010, với xuất khẩu chất bán dẫn là động lực chính. JPM cho rằng thị trường đang định giá cho kịch bản "AI đạt đỉnh", nhưng dữ liệu không ủng hộ câu chuyện này.

② Nhưng đặc điểm tài chính của các Hyperscaler đang thay đổi.

Dòng tiền tự do giảm từ 240 tỷ USD năm 2024 xuống còn dự kiến 73 tỷ USD vào cuối năm 2026. Tỷ lệ P/E dự phóng của Microsoft giảm từ mức đỉnh 35 lần trong kỷ nguyên AI xuống còn 22,5 lần. Các công ty này đang chuyển đổi từ mô hình "tài sản nhẹ, lợi nhuận cao" sang "tài sản nặng, đầu tư lớn", và thị trường vẫn đang trong quá trình hấp thụ sự thay đổi này.

③ Ngành SaaS đang trải qua một cuộc thanh trừng thầm lặng.

Khoảng một nửa số thành phần trong chỉ số phần mềm S&P (IGV) đã giảm hơn 50% so với mức đỉnh lịch sử. Rổ "cổ phiếu dễ bị tổn thương bởi AI" mà JPM theo dõi đã giảm gần 20% trong năm nay. Tại thị trường tín dụng tư nhân, 21% dư nợ là các công ty phần mềm, cộng với công nghệ và dịch vụ kinh doanh, con số này lên tới 40%. Tác động của AI lên mô hình kinh doanh phần mềm dạng thuê bao đã và đang diễn ra.

④ Mức sàn lạm phát cao hơn trước đại dịch, tiền mặt đang mất giá âm thầm.

PCE lõi của Mỹ đã mắc kẹt ở mức 3% ngay cả trước cú sốc năng lượng. Giá tiêu dùng tích lũy tăng 25% kể từ đầu những năm 2020, trong khi thu nhập từ trái phiếu cốt lõi chỉ đạt 6%. Gần 20% tài sản của khách hàng JPM nằm ở tiền mặt và trái phiếu ngắn hạn. Thông điệp của báo cáo rất rõ ràng: Bạn nghĩ mình đang phòng thủ, nhưng thực ra đang mất tiền.

⑤ Phong tỏa eo biển Hormuz là cú sốc nguồn cung dầu lớn nhất kể từ Thế chiến thứ hai, nhưng JPM cho rằng nên mua vào khi giá giảm.

Giá dầu gần như tăng gấp đôi, thị trường chứng khoán Mỹ đã trải qua đợt điều chỉnh khoảng 10%, P/E của S&P 500 đã từng giảm xuống dưới 20 lần. Dữ liệu lịch sử của JPM cho thấy, sau khi VIX vượt quá 30, xác suất có lợi nhuận dương trong 6 tháng là 70% đến 83%, với lợi nhuận trung bình là 12,4%.

⑥ Thị trường mới nổi có thể là cơ hội trong nửa cuối năm.

Lợi nhuận doanh nghiệp thị trường mới nổi dự kiến tăng 46%, trong khi P/E chỉ 11,8 lần. Đài Loan và Hàn Quốc là các mắt xích trung tâm của chuỗi cung ứng phần cứng AI. Châu Mỹ Latinh sở hữu hơn 40% trữ lượng đồng và gần 60% trữ lượng lithium toàn cầu. Cổ phiếu Trung Quốc đang chiết khấu sâu nhất trong 20 năm so với các thị trường châu Á khác, và thái độ của JP đang "thận trọng ấm lên".

Về AI: Thị trường định giá "đã đạt đỉnh", JP Morgan cho rằng còn sớm

JPM mở đầu bằng việc nói rằng câu chuyện về siêu chu kỳ AI trên Phố Wall "đã quá bi quan rồi".

Dữ liệu cốt lõi hỗ trợ nhận định này:

Năm gã khổng lồ điện toán đám mây bao gồm Microsoft, Meta, Oracle, Google và Amazon dự kiến chi tiêu vốn tổng cộng hơn 650 tỷ USD trong năm 2026. Giá cho thuê GPU (chip cốt lõi để đào tạo mô hình AI) trên đám mây đã tăng 40% kể từ tháng 10 năm ngoái, nguồn cung vẫn không theo kịp nhu cầu. Cổ phiếu của Nvidia đang được giao dịch với mức chiết khấu 40% so với tỷ lệ P/E trung bình trong mười năm qua, thị trường đang định giá theo kịch bản "doanh số bán chip đạt đỉnh", nhưng doanh thu từ mảng đám mây vẫn đang tăng tốc.

Đồng thời, đặc điểm tài chính của năm công ty này đang thay đổi. Dòng tiền tự do giảm từ 240 tỷ USD năm 2024 xuống còn dự kiến 73 tỷ USD vào cuối năm 2026. Tỷ lệ P/E của Microsoft giảm từ mức đỉnh 35 lần trong kỷ nguyên AI xuống còn 22,5 lần. Mô hình tài sản nhẹ đã thu hút các nhà đầu tư trong thập kỷ qua đang bị viết lại bởi các khoản đầu tư vốn nặng. JPM cho rằng ở giai đoạn hiện tại nên nhìn vào tốc độ tăng trưởng doanh thu thay vì dòng tiền, nhưng điều này cũng có nghĩa là một khi nhu cầu chậm lại, những khoản đầu tư này sẽ trở thành gánh nặng.

Một số nhận định khác về AI được coi là cảnh báo rủi ro cục bộ trong xu hướng lớn:

Các công ty phần mềm truyền thống là những nạn nhân thực sự đầu tiên của AI. Khoảng một nửa số thành phần trong chỉ số ngành phần mềm Mỹ đã giảm hơn 50% so với mức đỉnh, với tỷ suất lợi nhuận kinh doanh trung vị chỉ 4%. Logic của tác động rất đơn giản, SaaS (phần mềm dạng thuê bao) tính phí theo đầu người, AI làm giảm số lượng người dùng. Điều này đã lan sang thị trường cho vay. Khoảng 21% tiền cho vay trực tiếp tại Mỹ được cho các công ty phần mềm vay. Giá của các quỹ cho vay công nghệ giao dịch công khai đã giảm xuống gần mức đáy của chu kỳ trước. Bài kiểm tra sức chịu đựng của JPM cho thấy trong trường hợp cực đoan, tổn thất có đòn bẩy có thể lên tới 4%, nhưng tạm thời không cấu thành rủi ro hệ thống.

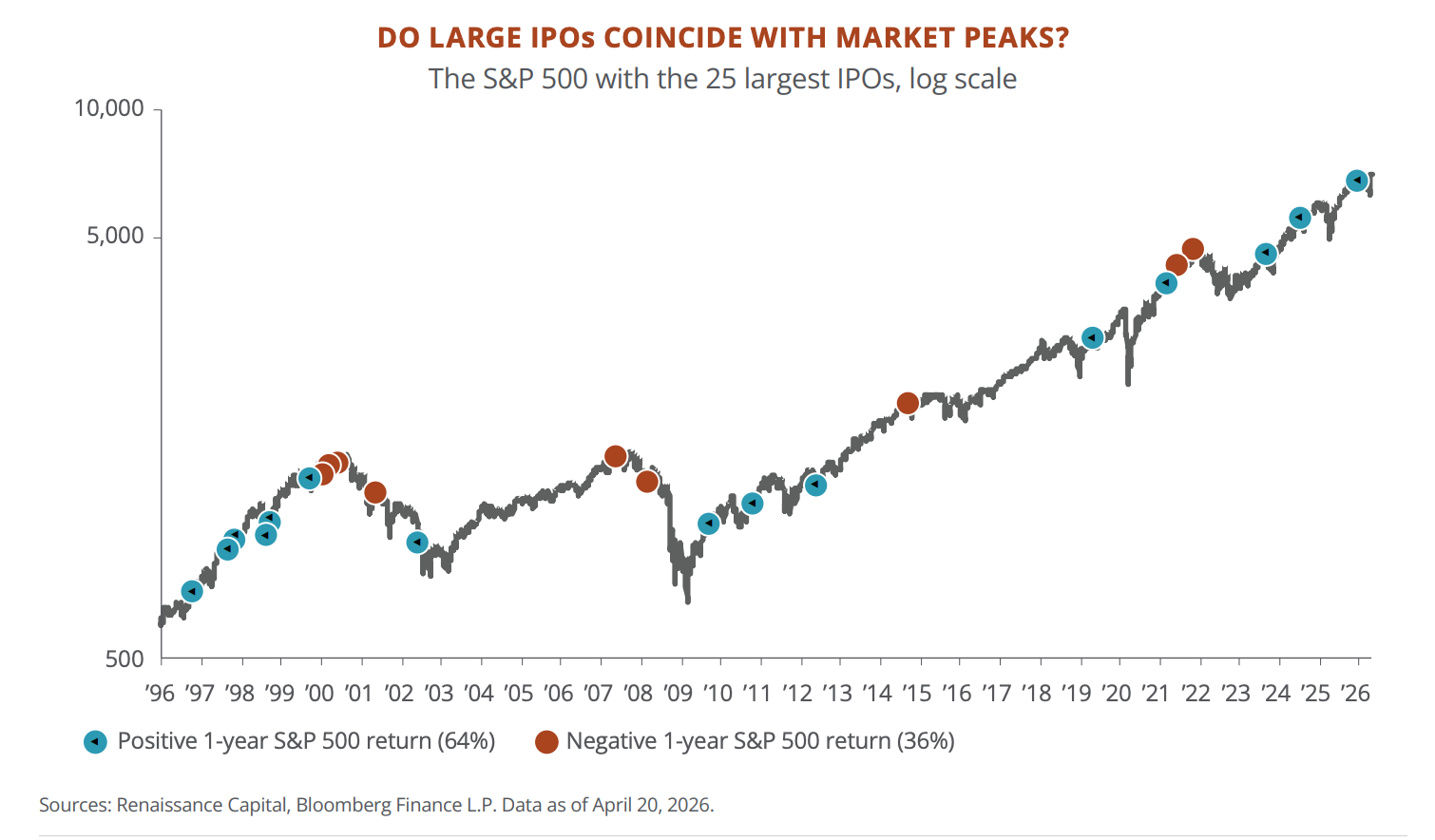

Có khả năng SpaceX, Anthropic, OpenAI sẽ niêm yết ồ ạt trong năm nay, và trong lịch sử đây không phải là dấu hiệu tốt. Trong 25 đợt IPO lớn nhất trước đây, cổ phiếu mới có mức sinh lời trung vị kém hơn thị trường chung 30 điểm phần trăm trong năm đầu tiên, và 12 trong số 18 cổ phiếu giảm điểm trong năm đầu tiên. Trong những năm xuất hiện các đợt IPO siêu lớn, mức sinh lời trung vị hàng năm của thị trường chung chỉ là 3%, thấp hơn nhiều so với mức trung bình dài hạn là 10%. JPM không nói chắc chắn là đã đạt đỉnh, nhưng đã xác định rõ ràng phản ứng của thị trường đối với đợt IPO của SpaceX như một nhiệt kế đo chu kỳ.

Về lạm phát: Lạm phát sẽ không quay về 2%, tiền mặt và trái phiếu của bạn đang mất giá

Trọng tâm của phần lạm phát này không phải là eo biển Hormuz đẩy giá dầu lên cao, mà là trước khi giá dầu bị đẩy lên, lạm phát của Mỹ đã không quay trở lại mức bình thường.

Vào tháng 1 năm 2026, PCE lõi so với cùng kỳ là 3,1%, và các danh mục dịch vụ địa phương như nhà hàng, chăm sóc cá nhân tăng đặc biệt mạnh. Sau đó giá dầu đã tăng gấp đôi. Mô hình của Cục Dự trữ Liên bang cho thấy giá dầu tăng thêm 10 USD một thùng sẽ đẩy lạm phát lên khoảng 0,3 điểm phần trăm, và lần này đã tăng 40 USD.

JPM cho rằng khả năng lặp lại toàn bộ kịch bản những năm 1970 là không lớn. Thị trường lao động không xuất hiện vòng xoáy tiền lương-giá cả, tỷ lệ tự nguyện nghỉ việc đang giảm, lạm phát nhà ở đã giảm từ 5% vào cuối năm 2024 xuống còn hơn 3% một chút, và tình trạng dư thừa công suất của Trung Quốc cũng đang kìm hãm giá hàng hóa toàn cầu. Tuy nhiên, mức sàn lạm phát cao hơn hẳn so với trước đại dịch, và có khả năng dao động quanh mức 3%.