It wasn't carry trade unwinding that saved Japanese stocks: Yen shorts remain crowded, and AI-driven foreign capital is the real catalyst for new highs

- Core Thesis: Although the yen is at low levels, short positions are crowded, and Japan's Ministry of Finance has conducted its largest-ever intervention, the Nikkei 225's new highs are primarily driven by foreign capital chasing the AI theme. This mechanism is fundamentally different from the August 2024 market crash triggered by carry trade unwinding. The market narrative requires more nuanced analysis.

- Key Elements:

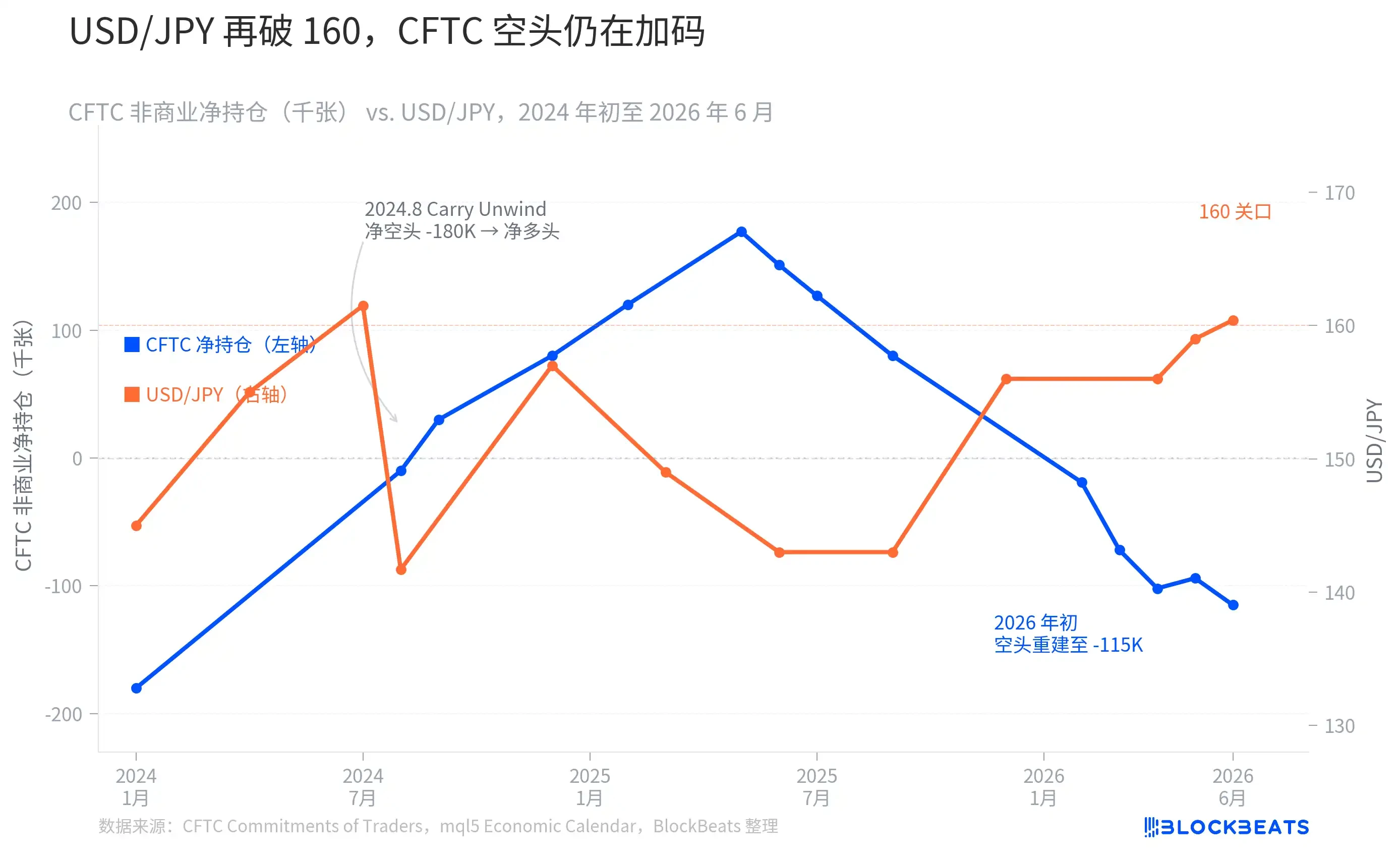

- As of May 26, CFTC data shows net short yen futures positions stood at 114,667 contracts, an increase of 27,152 contracts from the previous week, indicating speculative funds are increasing their short yen bets, not retreating.

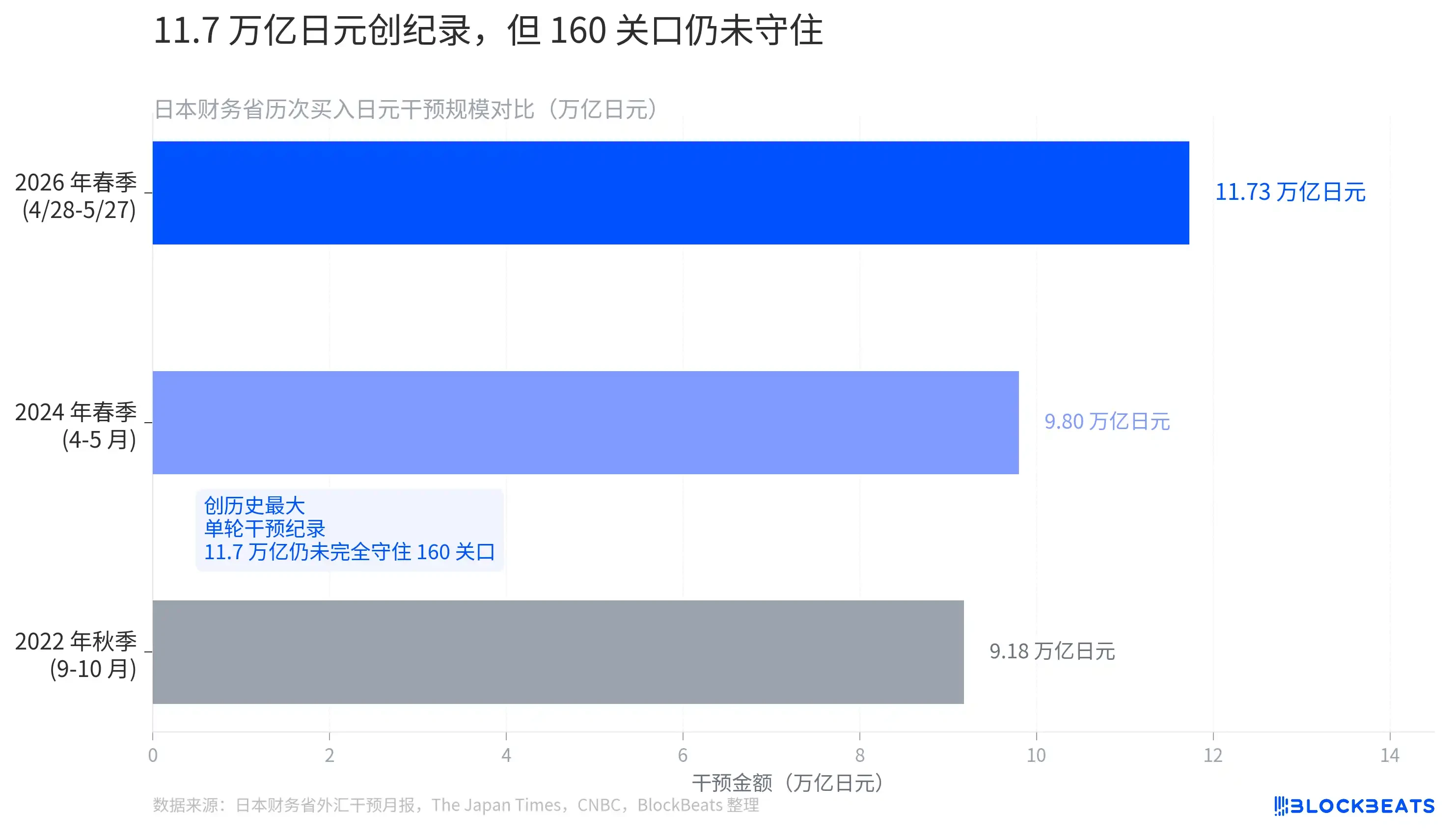

- Between April 28 and May 27, Japan's Ministry of Finance conducted a record-breaking single-round yen-buying intervention worth 11.7349 trillion yen (approximately $73.6 billion), but failed to effectively defend the 160 level, showing the intervention had limited effectiveness.

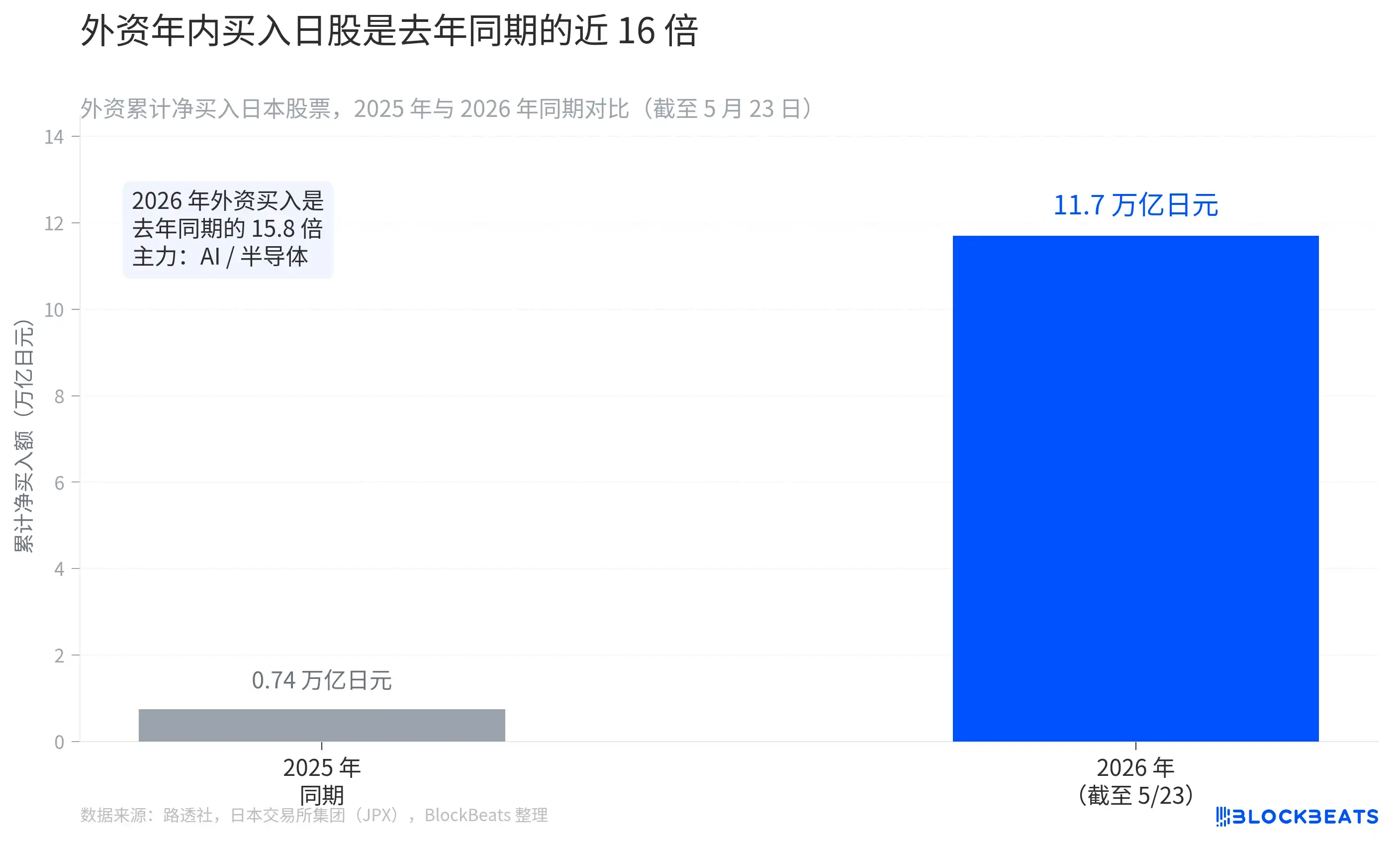

- As of the week ending May 23, overseas investors were net buyers of Japanese stocks for the 8th consecutive week, with cumulative net purchases for the year reaching approximately 11.7 trillion yen, 15.8 times higher than the same period in 2025. The buying logic is driven by AI demand boosted by Nvidia's earnings.

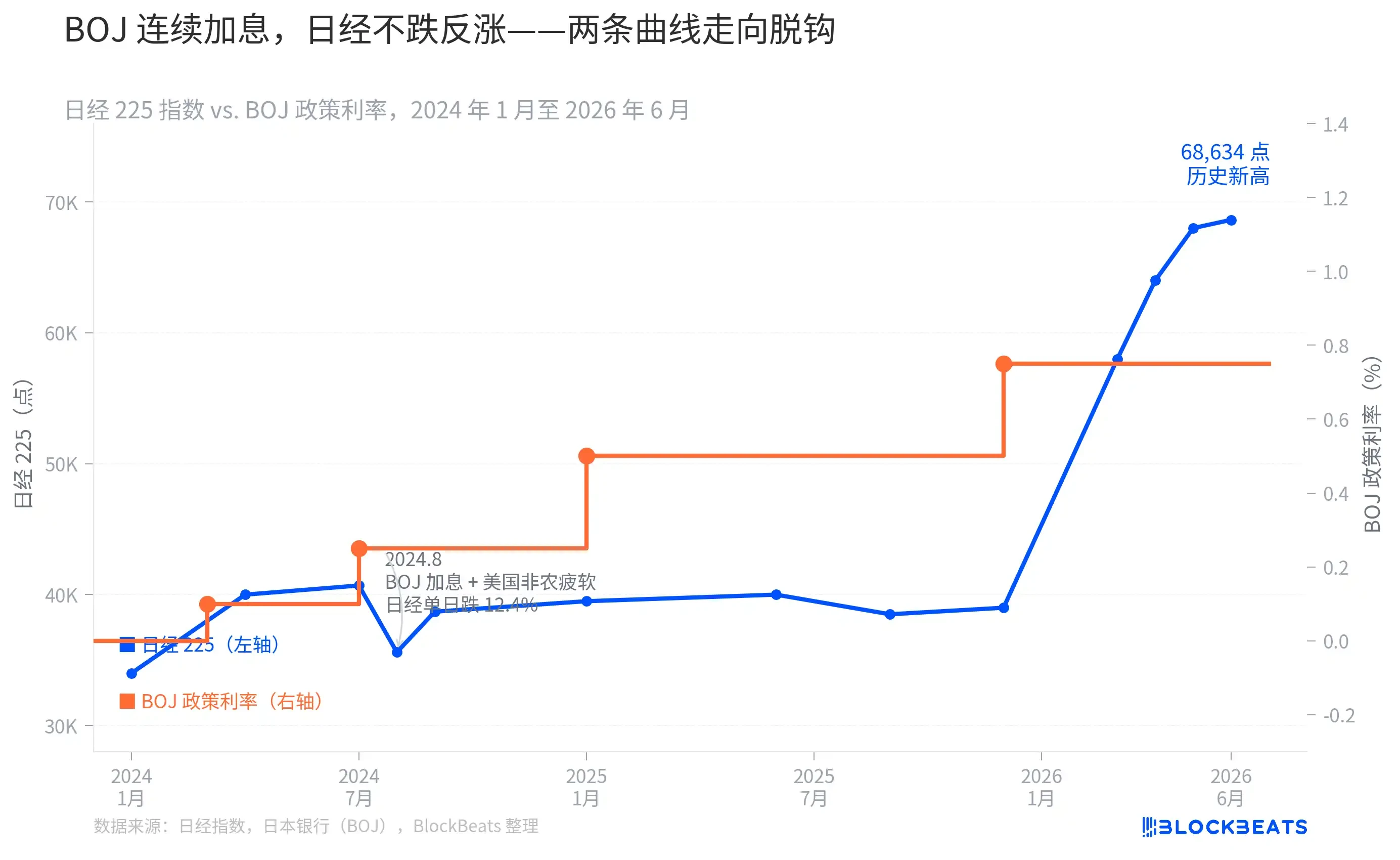

- The correlation between the Bank of Japan's rate hike path and the Nikkei 225's trend has changed: the July 2024 rate hike triggered a crash, but the January and December 2025 rate hikes were accompanied by stock market gains, because AI-related capital is less sensitive to yen interest rates.

- If the Bank of Japan raises rates to 1.0% at its July meeting, combined with a weaker U.S. dollar, the currently crowded yen short positions (approximately 114,667 net shorts) could face passive unwinding pressure similar to August 2024.

Vào ngày 3 tháng 6, tỷ giá USD/JPY chạm mức 160,44 trong phiên, mức cao nhất kể từ tháng 7 năm 2024. Cùng ngày, chỉ số Nikkei 225 lần đầu tiên vượt mốc 68.000 điểm, đạt đỉnh 68.634,74 điểm. Hai con số này kết hợp lại đã ngay lập tức làm sống dậy một câu chuyện quen thuộc trên thị trường: "Carry trade sắp sụp đổ, tháng 8 năm 2024 sẽ tái diễn."

Câu chuyện này đúng một nửa. Nửa còn lại, dữ liệu lại kể một câu chuyện hoàn toàn ngược lại.

Lực bán khống không rút lui, ngược lại còn tăng cường

Chỉ báo trực tiếp nhất đo lường mức độ chật chội của giao dịch carry trade đồng Yên là báo cáo về vị thế đầu cơ phi thương mại hàng tuần do Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC) công bố. Nó ghi lại vị thế ròng (mua hoặc bán khống) của các nhà giao dịch đầu cơ trên thị trường hợp đồng tương lai đồng Yên.

Theo báo cáo vị thế của CFTC, tính đến tuần kết thúc ngày 26 tháng 5, vị thế bán khống ròng trên hợp đồng tương lai đồng Yên của các tài khoản phi thương mại đã đạt 114.667 hợp đồng – với 112.993 hợp đồng mua và 227.660 hợp đồng bán. So với tuần trước, vị thế bán khống ròng đã tăng thêm 27.152 hợp đồng.

Có thể thấy một xu hướng khá phản trực giác từ biểu đồ. Vào tháng 7 năm 2024, USD/JPY chạm đỉnh quanh mức 161, lúc đó vị thế bán khống ròng của CFTC ở mức cực đoan lịch sử khoảng -180.000 hợp đồng. Sau đó, vào đầu tháng 8, việc Ngân hàng Trung ương Nhật Bản (BOJ) bất ngờ tăng lãi suất kết hợp với dữ liệu việc làm phi nông nghiệp của Mỹ thấp hơn nhiều so với kỳ vọng đã khiến lực bán khống đồng Yên bị đóng vị thế cưỡng bức trong vòng vài tuần. Vị thế bán khống ròng co hẹp đột ngột từ khoảng -180.000 hợp đồng, và đến quý 2 năm 2025 thậm chí còn đảo chiều thành vị thế mua ròng hơn +177.000 hợp đồng – đó là thời điểm carry trade thực sự trải qua một đợt siết chặt mang tính hệ thống.

Tuy nhiên, diễn biến sau đó hoàn toàn ngược lại với "câu chuyện siết vị thế". Bắt đầu từ cuối năm 2025, vị thế bán khống ròng của đồng Yên được tích lũy trở lại. Nó chuyển sang âm vào tháng 2 năm 2026 và nhanh chóng mở rộng lên -102.000 hợp đồng vào tháng 4. Đến ngày 26 tháng 5, vị thế bán khống ròng đã đạt -114.667 hợp đồng. Khi USD/JPY quay trở lại quanh mức 160, dòng vốn đầu cơ toàn cầu không chạy trốn mà tiếp tục gia tăng đặt cược.

Điều này có nghĩa là, nếu BOJ đưa ra tín hiệu diều hâu hơn tại cuộc họp tháng 7, hoặc nếu dữ liệu kinh tế Mỹ một lần nữa yếu hơn dự kiến, nhóm các nhà đầu cơ nắm giữ vị thế bán khống ròng -114.667 hợp đồng này sẽ phải đối mặt với áp lực đóng vị thế bị động với mức độ tương tự như tháng 8 năm 2024. Bộ Tài chính Nhật Bản cũng nhận thức được điều này – trong giai đoạn từ 28 tháng 4 đến 27 tháng 5, Bộ đã sử dụng kỷ lục 11,7349 nghìn tỷ Yên để mua Yên, bán ngoại tệ, nhằm cố gắng đè bẹp lực bán khống.

Đợt can thiệp lớn nhất từ trước đến nay không giữ được mốc 160

Lịch sử can thiệp ngoại hối của Bộ Tài chính Nhật Bản có thể được truy nguyên từ năm 1998. Vào mùa thu năm 2022, khi đồng Yên giảm xuống quanh mức 152, Bộ Tài chính lần đầu tiên kể từ năm 1998 thực hiện các thao tác "mua Yên": chi 2,84 nghìn tỷ vào tháng 9, và thêm 6,34 nghìn tỷ vào tháng 10, tổng cộng khoảng 9,18 nghìn tỷ Yên. Đợt can thiệp đó đã tạm thời đẩy USD/JPY từ 152 trở lại quanh mức 127, nhưng hiệu quả chỉ kéo dài vài tháng.

Vào mùa xuân năm 2024, USD/JPY một lần nữa tiến gần mốc 160 và thậm chí đã vượt qua. Bộ Tài chính đã chi khoảng 9,80 nghìn tỷ Yên, đây là đợt can thiệp đơn lẻ lớn nhất kể từ năm 2022 và cũng là "lần can thiệp mua Yên đầu tiên được xác nhận kể từ năm 2022."

Theo dữ liệu can thiệp hàng tháng được Bộ Tài chính Nhật Bản công bố vào ngày 29 tháng 5 năm 2026, quy mô hoạt động từ ngày 28 tháng 4 đến ngày 27 tháng 5 lần này là 11,7349 nghìn tỷ Yên (tương đương khoảng 73,6 tỷ USD). Đây là đợt can thiệp đơn lẻ lớn nhất từng được ghi nhận, vượt qua tổng khối lượng can thiệp của cả năm 2022, và cũng nhiều hơn gần 2 nghìn tỷ Yên so với mùa xuân năm 2024.

Tuy nhiên, chưa đầy một tuần sau khi Bộ Tài chính công bố con số này, USD/JPY vẫn tăng trở lại, vượt qua ngưỡng 160. Đợt can thiệp lớn nhất lịch sử đã không thể hoàn toàn bảo vệ được ngưỡng tâm lý này.

Nhà đầu tư nước ngoài mua cổ phiếu Nhật: Theo đuổi AI, không phải dòng tiền trú ẩn an toàn từ việc đóng vị thế carry trade

Nếu carry trade vẫn còn chật chội, tại sao Nikkei 225 vẫn đang lập đỉnh mới?

Theo Reuters dẫn số liệu từ Sàn Giao dịch Chứng khoán Nhật Bản (JPX), tính đến tuần kết thúc ngày 23 tháng 5, các nhà đầu tư nước ngoài đã mua ròng cổ phiếu Nhật trong 8 tuần liên tiếp, với giá trị mua ròng trong tuần lên tới 1,08 nghìn tỷ Yên. Tổng giá trị mua ròng tích lũy từ đầu năm đến nay đã gần chạm mức 11,7 nghìn tỷ Yên.

Trong cùng kỳ năm 2025, tổng giá trị mua ròng của nhà đầu tư nước ngoài chỉ là 742,1 tỷ Yên. Con số của năm 2026 gấp 15,8 lần con số đó.

Dòng vốn này có điểm đến rất tập trung. Trong số các cổ phiếu tăng giá mạnh nhất cùng kỳ, nền tảng đầu tư AI SoftBank Group tăng 17,62% trong một tuần, nhà thiết kế chip Socionext tăng 12,26%. Bài báo của Reuters đã chỉ rõ động lực mua vào: Triển vọng doanh thu của Nvidia đã thúc đẩy triển vọng nhu cầu về AI và chất bán dẫn, các nhà đầu tư nước ngoài tận dụng thị trường Nhật Bản để theo đuổi chủ đề chính này.

Điều này hoàn toàn trái ngược với logic "carry unwind gây ra làn sóng bán tháo" của tháng 8 năm 2024. Lần đó là cắt giảm vị thế bắt buộc, bán tháo không phân biệt, vốn rút khỏi thị trường Nhật Bản. Trong khi đó, dòng mua ròng của nhà đầu tư nước ngoài năm 2026 là sự lựa chọn chủ động để vào thị trường Nhật Bản, săn đón xu hướng tái lạm phát AI. Cơ chế thúc đẩy của hai sự kiện là khác nhau, và ý nghĩa đối với chỉ số Nikkei cũng khác nhau.

Tăng lãi suất không đè bẹp thị trường chứng khoán, nhưng mối quan hệ này đang trở nên mong manh hơn

Một điều phản trực giác khác của Nikkei 225 là nó tiếp tục tăng trong bối cảnh BOJ liên tục tăng lãi suất.

Theo các thông báo về quyết định chính sách của Ngân hàng Trung ương Nhật Bản (BOJ), lộ trình tăng lãi suất trong hai năm qua như sau: Tháng 3 năm 2024 kết thúc chính sách lãi suất âm, nâng lãi suất chính sách từ -0,1% lên 0,1%; Tháng 7 năm 2024 lại tăng lên 0,25%; Tháng 1 năm 2025 tăng lên 0,5%; Tháng 12 năm 2025 tăng lên 0,75%, đây cũng là mức cao nhất kể từ năm 1995. Cuộc họp tháng 4 năm 2026 giữ nguyên mức 0,75%, nhưng được thông qua với tỷ lệ biểu quyết 6-3 – ba thành viên (Takada Hajime, Tamura Naoki, Nakagawa Junko) rõ ràng chủ trương tăng lãi suất lên 1,0%.

Có thể thấy rõ từ biểu đồ: Mối tương quan giữa thời điểm tăng lãi suất và diễn biến thị trường chứng khoán Nhật Bản là hoàn toàn khác nhau ở các giai đoạn khác nhau. Lần tăng lãi suất vào tháng 7 năm 2024 đã châm ngòi cho đợt giảm lịch sử 12,4% trong một ngày của Nikkei 225 – đó là do việc BOJ tăng lãi suất kết hợp đồng thời với dữ liệu việc làm phi nông nghiệp yếu kém của Mỹ, trực tiếp kích hoạt làn sóng carry unwind. Nhưng hai lần tăng lãi suất vào tháng 1 và tháng 12 năm 2025 lại đi kèm với việc Nikkei 225 leo thang từ quanh mức 40.000 điểm lên mức đỉnh mới 68.634 điểm như hiện nay.

Nguyên nhân đằng sau điều này không phức tạp: Khi logic mua vào của nhà đầu tư nước ngoài là theo đuổi tái lạm phát AI, chứ không phải phụ thuộc vào chi phí vay thấp từ đồng Yên, thì việc BOJ tăng lãi suất nhẹ có tác động khá hạn chế đến dòng vốn này. Tất nhiên, mối quan hệ này không phải là bất biến – nếu cuộc họp tháng 7 của BOJ thực sự đẩy lãi suất lên 1,0%, đồng thời đồng USD yếu đi vì các yếu tố khác, chi phí vay của carry trade tăng vọt, thì hướng đi của hai đường cong này có thể tái kết hợp trở lại.

Kết hợp ba biểu đồ lại với nhau, có thể có được một khung nhận thức tương đối hoàn chỉnh: Lực bán khống đồng Yên vẫn còn chật chội, đợt can thiệp lịch sử lớn nhất của Bộ Tài chính không giữ được mốc 160, nhưng động lực cho đỉnh cao mới của thị trường chứng khoán Nhật là dòng vốn nước ngoài đổ vào AI – ba điều này đồng thời đúng, không mâu thuẫn với nhau, và không có điều nào riêng lẻ có thể dự đoán được điều gì sẽ xảy ra tiếp theo.