Vi trận chiến của các người khổng lồ: Bức tranh toàn cảnh về cổ phiếu Mỹ qua 13F, các tổ chức hàng đầu bắt đầu đối đầu nhau?

- Quan điểm cốt lõi: Hồ sơ nắm giữ 13F của các tổ chức hàng đầu trên thị trường chứng khoán Mỹ trong quý 1 năm 2026 cho thấy sự đồng thuận đầu tư vào lĩnh vực AI của Phố Wall đã tan vỡ, chuyển từ mua vào chung sang bất đồng sâu sắc nội bộ. Các tổ chức không còn đầu tư chung chung vào 'AI', mà dựa trên các giả định khác nhau để định giá theo từng lớp cho tầng nền tảng, tầng ứng dụng và tầng phần cứng, hình thành một cục diện đối đầu rõ ràng.

- Các yếu tố chính:

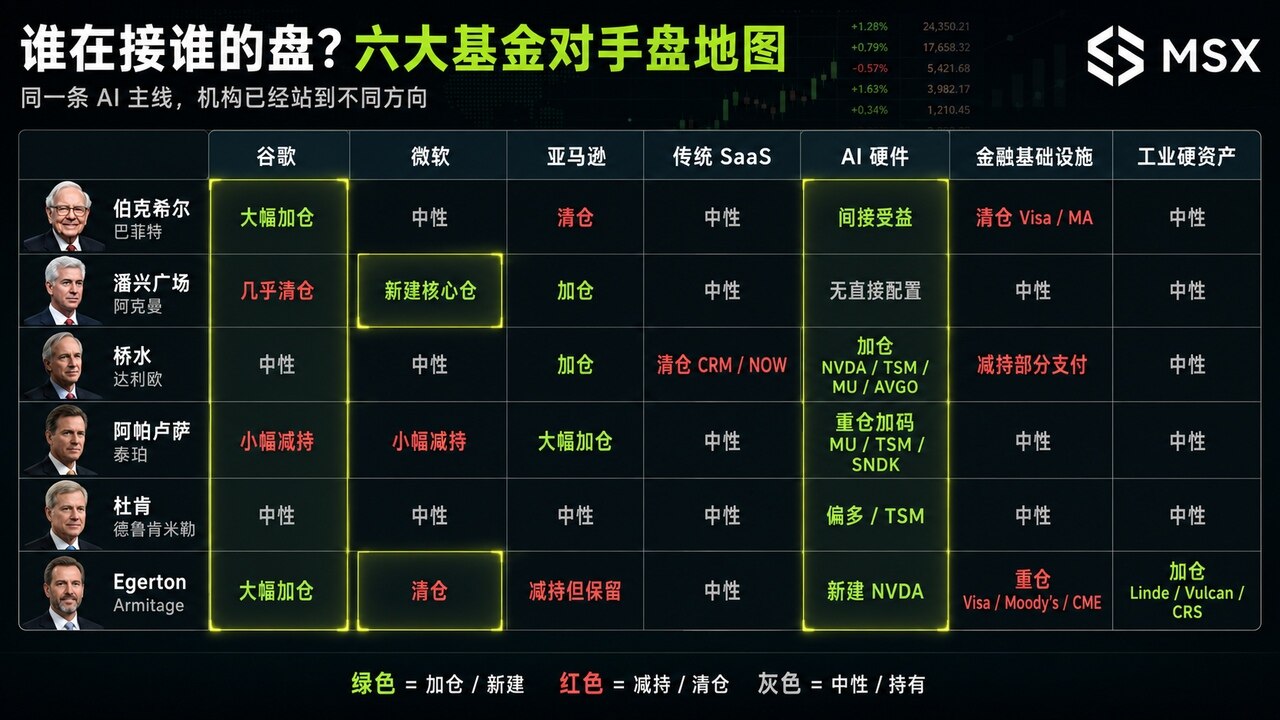

- Google (Alphabet) trở thành mẫu hình bất đồng lớn nhất: Berkshire tăng cường mua vào mạnh mẽ, đặt cược vào dòng tiền và định giá thấp; Pershing Square của Ackman gần như thanh lý, lo ngại Generative AI sẽ lật đổ mô hình kinh doanh tìm kiếm.

- Giao dịch AI chuyển từ 'tổng quát' sang 'phân tầng': Việc nắm giữ của các tổ chức phân hóa thành ba chủ đề chính: tầng nền tảng (Microsoft, Google), tầng ứng dụng (Salesforce bị bán tháo), tầng phần cứng và cơ sở hạ tầng (NVIDIA, TSMC được mua tập trung).

- SaaS truyền thống (như Salesforce) bị Bridgewater thanh lý mạnh, trong khi phần cứng AI (NVIDIA, TSMC) được tăng cường nắm giữ, phản ánh sự chuyển dịch cấu trúc của các tổ chức từ 'trung gian phần mềm' sang 'tài sản cứng của AI'.

- Cũng xuất hiện sự bất đồng rõ ràng với Microsoft: Ackman xây dựng vị thế mới, lạc quan về Azure và AI doanh nghiệp; Egerton Capital thanh lý cổ phiếu Microsoft, cho rằng mức premium AI của họ đã bị khai thác quá mức.

- Berkshire thanh lý Amazon, Visa, đồng thời tăng cường nắm giữ Google, thể hiện xu hướng tinh gọn danh mục đầu tư và tuân thủ kỷ luật định giá trong một thị trường đang ở đỉnh cao, thay vì nắm giữ lâu dài cùng một tài sản.

Kết quả điều chỉnh danh mục đầu tư của sáu quỹ lớn trong quý 1 năm 2026 đã được công bố.

Như chúng ta đã biết, giữa tháng 5 hàng năm là một trong những khung thời gian đáng chú ý nhất đối với thị trường chứng khoán Mỹ toàn cầu. Vào thời điểm này, các tổ chức lớn phải nộp Mẫu 13F lên Ủy ban Chứng khoán và Giao dịch Mỹ (SEC), tiết lộ tình hình nắm giữ vào cuối quý trước. Mặc dù bản thân 13F có độ trễ (thường được nộp trong vòng 45 ngày sau khi kết thúc quý) và không phù hợp để "sao chép giao dịch theo thời gian thực", nhưng nó lại rất thích hợp để quan sát cách các tổ chức tái hiểu về chủ đề chính của thị trường trong quý trước.

Đối với Mẫu 13F của quý 1 năm 2026, thay đổi quan trọng nhất không phải là cổ phiếu nào được ai mua, hay một ông lớn nào đó đã thanh lý cái gì, mà là sự đồng thuận giữa các dòng vốn hàng đầu Phố Wall bắt đầu rạn nứt.

Bởi vì trong vài năm qua, thị trường chứng khoán Mỹ có một câu chuyện chung rất rõ ràng: mua "Bảy chị em", mua AI, mua các công ty đầu tàu nền tảng, mua cổ phiếu công nghệ chất lượng cao. Dòng vốn tuy có trước sau, nhưng nhìn chung là cùng hướng. Lần này thì khác - cùng là Google (Alphabet), có người điên cuồng thêm vị thế, có người gần như thanh lý; cùng là Amazon, có người bán sạch, có người tiếp tục nắm giữ nặng; cùng là Microsoft, có người mở vị thế cốt lõi mới, có người trực tiếp thanh lý; SaaS truyền thống bị Bridgewater thanh lý mạnh, nhưng phần cứng AI và cơ sở hạ tầng tính toán lại được một nhóm vốn khác tập trung mua vào.

Điều này cho thấy, nhận định của họ về "dòng tiền AI cuối cùng sẽ chảy vào tầng nào", "công ty nào có hào kinh tế sẽ bị AI định giá lại", "định giá nào đã vay mượn tương lai quá mức" đang bắt đầu phân hóa rõ rệt.

Vì vậy, Mẫu 13F lần này không phải là một danh sách nắm giữ đơn giản, nó giống như một bản đồ đối thủ trên Phố Wall hơn.

1. Thay đổi cốt lõi nhất: Sự đồng thuận từ "mua cái gì" chuyển thành "ai đang hốt hàng của ai"

Một xu hướng rõ rệt đáng chú ý nhất trong Mẫu 13F lần này, là các tổ chức đã bắt đầu làm đối thủ của nhau ngay trong nội bộ các tài sản AI.

Giao dịch tổ chức cổ phiếu Mỹ trước đây giống như một dòng sông lớn, mọi người đi cùng hướng, chỉ khác nhau về quy mô vị thế và nhịp độ. Bây giờ thì giống một ngã rẽ hơn, bởi vì ai cũng biết AI là chủ đề chính, nhưng không ai sẵn sàng trả cùng một mức định giá cho cùng một câu chuyện nữa:

- Người mua Google, bởi vì nó rẻ, dòng tiền mạnh, YouTube và tìm kiếm vẫn có hào kinh tế; người bán Google, bởi vì AI tìm kiếm có thể phá vỡ mô hình kinh doanh cốt lõi nhất của nó;

- Người mua Microsoft, bởi vì Azure và cửa ngõ AI doanh nghiệp có độ chắc chắn cao hơn; người thanh lý Microsoft, bởi vì thị trường đã cho nó một mức phí bảo hiểm AI quá cao;

- Người mua Amazon, bởi vì AWS vẫn là nền tảng cốt lõi cho chi tiêu vốn đám mây AI; người bán Amazon, bởi vì danh mục đầu tư không còn cần chịu rủi ro nền tảng định giá cao như vậy nữa;

- Người thoát khỏi Salesforce và ServiceNow, bởi vì giá trị trung gian của SaaS truyền thống đang bị AI bào mòn; người mua NVIDIA, TSMC, Micron, SanDisk, bởi vì bất kể ứng dụng AI nào chiến thắng, phần cứng cơ bản trước tiên đều phải được mua;

Vì vậy, cốt lõi của Mẫu 13F lần này không phải là "mua AI".

Mà là AI như một khái niệm thống nhất đang tan rã, các tổ chức bắt đầu chia nó thành tầng nền tảng, tầng ứng dụng, tầng phần cứng, tầng chi tiêu vốn công nghiệp và tầng trạm thu phí tài chính, để định giá lại.

Chúng ta hãy cùng phân tích chi tiết từng quỹ một.

1. Berkshire Hathaway: Vạch lại ranh giới trong kỷ nguyên hậu Buffett

Một cách khách quan, Q1 2026 là khung thời gian quan sát hoàn chỉnh đầu tiên kể từ khi Berkshire bước vào kỷ nguyên hậu Buffett.

Điều thú vị nhất của Mẫu 13F này là nó đồng thời thực hiện hai việc có vẻ mâu thuẫn: vừa tinh giản danh mục đầu tư mạnh mẽ, vừa tăng cường mua Google một cách đáng kể.

Theo các báo cáo công khai, Berkshire đã tăng đáng kể tỷ trọng nắm giữ Alphabet trong quý 1, đồng thời mở vị thế mới ở Delta Air Lines, Macy's và các cổ phiếu khác, và thanh lý nhiều khoản nắm giữ như Amazon, Visa, Mastercard, UnitedHealth:

- Thanh lý Amazon, Visa, Mastercard cho thấy họ không muốn tiếp tục giữ tất cả các mô hình kinh doanh có vẻ chất lượng cao trong quá khứ;

- Thêm vị thế Google cho thấy họ không rời xa công nghệ, mà đang tìm kiếm trong công nghệ các tài sản gần gũi hơn với thẩm mỹ đầu tư truyền thống của Berkshire, tức là các tài sản có dòng tiền mạnh, định giá không đắt, đủ gây tranh cãi, nhưng mảng kinh doanh cốt lõi vẫn chưa bị bác bỏ hoàn toàn;

Đây cũng là lý do tại sao Google trở thành điểm bất đồng lớn nhất trong Mẫu 13F lần này. Berkshire không mua "câu chuyện AI", mà mua một gã khổng lồ dòng tiền đang bị thị trường nghi ngờ lại. Nó đứng về phía "hào kinh tế của Google vẫn còn giá trị".

2. Pershing Square: Ackman đứng ở phía đối diện của Buffett

Nếu Berkshire là một trong những bên mua Google lớn nhất lần này, thì Ackman là đối thủ điển hình nhất.

Động thái gây chấn động nhất của Pershing Square trong Q1 là gần như thanh lý Alphabet và mở vị thế mới cho Microsoft. Trong giải thích công khai, Ackman nhấn mạnh rằng sau đợt điều chỉnh giá cổ phiếu, định giá của Microsoft trở nên hấp dẫn hơn, và tiềm năng tăng trưởng dài hạn của Azure, Microsoft 365 và AI doanh nghiệp vẫn còn mạnh. Nói cách khác, ông đã chuyển mức độ tiếp xúc với công nghệ từ Google sang Microsoft.

Điều này tạo ra một sự tương phản rất rõ ràng với Berkshire. Cuối cùng, Berkshire nhìn thấy sức bền của dòng tiền từ Google Search, YouTube, Cloud và quảng cáo, trong khi Ackman nhìn thấy rủi ro mà AI tạo sinh mang lại cho cửa ngõ tìm kiếm.

Một bên cho rằng Google bị định giá thấp, một bên cho rằng hào kinh tế của Google đang được định giá lại. Nói thẳng ra, Ackman không từ bỏ AI, ông chỉ cho rằng Google không phải là con bài có tỷ lệ thắng cao nhất trong ván bài AI này.

3. Bridgewater Associates: Dalio bán phần mềm, mua phần cứng

Mẫu 13F của Bridgewater luôn phức tạp, vì nó không chỉ đơn thuần là phán đoán về một công ty đơn lẻ mà là phân bổ vĩ mô.

Nhưng lần này, hướng đi của Bridgewater rất rõ ràng: bán phần mềm truyền thống, mua phần cứng AI.

Theo dõi 13F công khai cho thấy, Bridgewater đã thoát khỏi Salesforce trong quý 1 và chuyển hướng rõ rệt sang các hướng phần cứng AI và cơ sở hạ tầng như NVIDIA, TSMC, Amazon; một số báo cáo thị trường cũng đề cập rằng TSMC đã trở thành một trong những vị thế mở mới quan trọng của Bridgewater trong quý này, trong khi Salesforce là hướng thoát ra chính. Dòng chảy này rất quan trọng.

Nó cho thấy Bridgewater không đơn giản là lạc quan về công nghệ, mà đang thực hiện một sự chuyển đổi chuỗi ngành trong nội bộ công nghệ. Trong mười năm qua, SaaS truyền thống là một trong những mô hình kinh doanh thoải mái nhất: doanh thu định kỳ, độ trung thành của khách hàng, biên lợi nhuận cao, dòng tiền đẹp. Nhưng sau sự xuất hiện của AI, logic định giá của SaaS truyền thống bắt đầu bị định giá lại.

Nếu các mô hình lớn có thể tự động tạo mã, tự động hoàn thành quy trình, tự động thay thế một phần chức năng phần mềm doanh nghiệp, thì giá trị tầng trung gian của SaaS truyền thống sẽ bị nén lại. Vì vậy, lần này Bridgewater không phải rút lui khỏi cổ phiếu công nghệ, mà giống như đang dịch chuyển từ "trung gian phần mềm" sang "tiền tệ cứng AI" hơn.

Các tài sản như NVIDIA, TSMC, Micron, Broadcom, Oracle, Amazon đại diện cho sức mạnh tính toán, xưởng đúc wafer, bộ nhớ, mạng lưới, đám mây và cơ sở hạ tầng. Điểm chung của chúng là bất kể ứng dụng AI nào thắng cuộc cuối cùng, chi tiêu vốn cơ bản rất có thể sẽ phải thông qua các khâu này trước tiên.

Tóm lại một câu, Bridgewater không mua khái niệm AI, mà mua số tiền mà AI bắt buộc phải chi.

4. Appaloosa Management: Tepper đặt cược vào "phần cứng không thể tránh khỏi"

Appaloosa Management của David Tepper cũng đưa ra một hướng đi rất mạnh mẽ trong Q1.

Các báo cáo công khai cho thấy, Appaloosa đã tăng cường mua Amazon và Uber trong quý 1, thoát khỏi cổ phiếu hàng không, và thêm SanDisk mới, đồng thời tiếp tục nâng cao mức độ tiếp xúc với các tài sản thuộc chuỗi bán dẫn và phần cứng AI như Micron, TSMC.

Logic của Tepper thực ra tương tự như Bridgewater, cũng rất trực tiếp, AI cuối cùng ai thắng không quan trọng, trước tiên hãy mua tất cả những thứ mà người thắng cuộc phải mua:

- Micron đại diện cho HBM và bộ nhớ;

- TSMC đại diện cho tiến trình tiên tiến và năng lực xưởng đúc;

- SanDisk đại diện cho chuỗi lưu trữ;

- Amazon đại diện cho cơ sở hạ tầng đám mây AWS;

Đây không hoàn toàn là câu chuyện ứng dụng AI thuần túy, mà là phần cứng, đám mây và cơ sở hạ tầng trong cuộc chạy đua vũ trang AI. Tất nhiên, nhìn kỹ thì mặc dù điều này có sự chồng chéo với ý tưởng của Bridgewater, nhưng Tepper tập trung hơn và mang tính tấn công hơn.

Hay nói cách khác, Bridgewater là kiểu "tăng phần cứng, giảm phần mềm" theo hướng phân bổ vĩ mô, còn Tepper giống như trực tiếp đặt cược rằng chu kỳ sức mạnh tính toán AI vẫn chưa kết thúc, và những người thực sự có thể nhận được đơn đặt hàng và dòng tiền là chuỗi phần cứng và cơ sở hạ tầng.

Tóm lại một câu, Tepper mua những người bán xẻng, và là nhóm người bán xẻng gần nút thắt cổ chai về sức mạnh tính toán nhất.

5. Duquesne Family Office: Tín hiệu của Druckenmiller là "không chạy theo chỗ nóng nhất"

Duquesne Family Office của Druckenmiller hơi khác so với các quỹ trước.

Nó không phải là bên mua phần cứng AI điển hình nhất lần này, nhưng ý nghĩa của nó nằm ở chỗ đại diện cho một tư duy tổ chức khác, đó là không ở lại quá lâu ở những nơi đông đúc nhất.

Thực tế, Druckenm