Q1 lỗ ròng 394,1 triệu USD, Coinbase chỉ còn cách bám vào đùi Circle

- Luận điểm chính: Báo cáo tài chính quý 1 năm 2026 của Coinbase cho thấy doanh thu giảm 31% so với cùng kỳ và lỗ ròng hai quý liên tiếp. Nguyên nhân cốt lõi không chỉ là thị trường yếu kém, mà còn phản ánh mảng kinh doanh giao dịch giao ngay phụ thuộc vào phí premium cao đang đối mặt với tình trạng mất người dùng và cạnh tranh gia tăng. Công ty đang cắt giảm nhân sự để tiết kiệm chi phí và đặt cược vào phái sinh, thị trường dự đoán cũng như doanh thu từ stablecoin để chuyển đổi, trong đó thỏa thuận chia sẻ doanh thu stablecoin với Circle là trụ cột thu nhập dài hạn quan trọng.

- Các yếu tố then chốt:

- Tổng doanh thu quý 1 năm 2026 đạt 1,41 tỷ USD, giảm 31% so với cùng kỳ, lỗ ròng 394,1 triệu USD. Trong doanh thu giao dịch, phần từ nhà đầu tư bán lẻ giảm 48,2% so với cùng kỳ, đã quay trở lại mức của năm 2024.

- Ngay cả khi loại trừ khoản giảm giá trị ghi sổ tài sản mã hóa (482 triệu USD), lợi nhuận hoạt động của Coinbase trong quý này vẫn âm (lỗ 21,4 triệu USD), cho thấy lợi nhuận từ mảng kinh doanh cốt lõi đang xấu đi.

- Sự trưởng thành về mặt quản lý tại Mỹ dẫn đến cạnh tranh gia tăng, hơn 10 sàn giao dịch đã có giấy phép cung cấp dịch vụ với phí giao dịch thấp hơn, người dùng bán lẻ bắt đầu chuyển sang các nền tảng chi phí thấp như Robinhood. Thị phần tăng chủ yếu nhờ các sản phẩm mới như phái sinh.

- Công ty tuyên bố sa thải 14% nhân viên (khoảng 700 người), bề ngoài lý do là cuộc cách mạng AI và thị trường đi xuống, nhưng thực chất là để cắt giảm chi phí, tăng hiệu quả nhằm đối phó với doanh thu sụt giảm.

- Dưới chiến lược “Sàn giao dịch vạn năng”, các mảng kinh doanh mới (phái sinh, thị trường dự đoán) đóng góp tối đa 73,6 triệu USD doanh thu trong quý 1, kém xa vị thế chủ lực của giao dịch giao ngay. Doanh thu từ mạng Base không được công bố riêng, hiệu quả đóng góp dài hạn còn nhiều nghi vấn.

- Doanh thu từ stablecoin đạt 305 triệu USD, tăng 10% so với cùng kỳ, chiếm nguồn thu lớn thứ hai; thỏa thuận phân phối với Circle “không bao giờ kết thúc”, Coinbase gắn chặt với tăng trưởng của USDC, với 25% lượng USDC đang lưu hành được lưu trữ trên nền tảng của họ.

- Coinbase thúc đẩy ứng dụng thanh toán USDC trong AI Agent thông qua giao thức x402, dự báo khối lượng giao dịch AI Agent vào năm 2030 là rất lớn, đặt nền móng cho tăng trưởng doanh thu stablecoin trong tương lai.

Sáng tác bởi Odaily Planet Daily (@OdailyChina)

Tác giả: Golem (@web3_golem)

Vào ngày 8 tháng 5, Coinbase đã công bố báo cáo tài chính quý 1 năm 2026. Giám đốc điều hành Coinbase, Brian Armstrong, đã tổng kết quý này trong cuộc họp báo cáo tài chính: "Đối mặt với sự suy yếu của thị trường giao dịch tiền mã hóa, Coinbase vẫn hoàn thành nhiệm vụ một cách xuất sắc trong tầm kiểm soát".

Trong bản trình chiếu báo cáo tài chính, Coinbase đã tập trung giới thiệu những thành tựu đạt được trong quý 1, chẳng hạn như thị phần giao dịch tiền mã hóa tăng lên 8,6%, đạt mức cao nhất mọi thời đại; khối lượng giao dịch phái sinh TTM (12 tháng qua) tăng 169% so với cùng kỳ năm ngoái; Doanh thu hàng năm hóa của thị trường dự đoán vào tháng 3 (chỉ mới ra mắt 2 tháng) đạt 100 triệu đô la; 12 sản phẩm có doanh thu hàng năm vượt quá 100 triệu đô la.

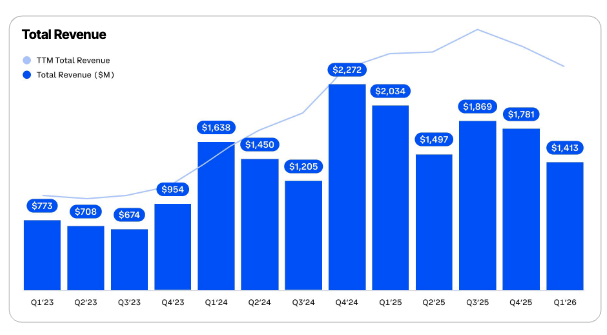

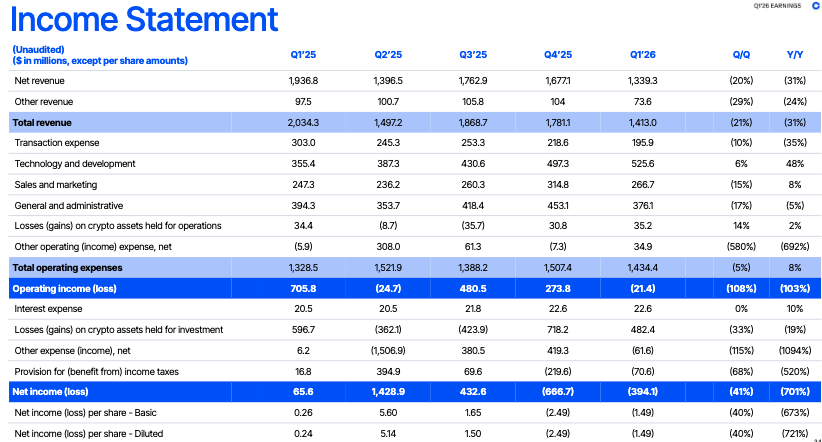

Nhưng dù bản trình chiếu có đẹp đến đâu cũng không thể che giấu được sự ảm đạm trong các số liệu tài chính cốt lõi của Coinbase trong quý 1. Báo cáo tài chính cho thấy, tổng doanh thu của Coinbase trong quý 1 năm 2026 là 1,41 tỷ đô la, giảm 31% so với cùng kỳ năm ngoái, giảm 21% so với quý trước, không đạt kỳ vọng của thị trường, lỗ ròng lên tới 394,1 triệu đô la. Coinbase đã lỗ ròng trong hai quý liên tiếp (Ghi chú của Odaily: Quý 4 năm 2025 lỗ ròng 666,7 triệu đô la).

Do ảnh hưởng này, cổ phiếu Coinbase (NASDAQ: COIN) đã giảm hơn 5% trong phiên giao dịch ngày 8 tháng 5, nhưng đến khi đóng cửa hôm nay, COIN đã lấy lại tất cả mức giảm, đóng cửa ở mức 201,16 đô la.

Sự suy yếu của thị trường tiền mã hóa có phải là nguyên nhân duy nhất khiến Coinbase thua lỗ?

Việc giá cổ phiếu giảm sau khi công bố báo cáo tài chính đã phản ánh những lo ngại của thị trường về kết quả kinh doanh ngắn hạn của Coinbase, và Coinbase đã đổ lỗi chính cho sự suy yếu của thị trường tiền mã hóa. Kể từ quý 3 năm 2025, doanh thu của Coinbase đã bắt đầu giảm. Nhìn vào xu hướng tổng thể doanh thu hàng quý, thời điểm này trùng khớp với chu kỳ thị trường tiền mã hóa chuyển từ tăng sang giảm.

Doanh thu hàng quý của Coinbase

Tuy nhiên, sự suy yếu của thị trường có phải là nguyên nhân duy nhất khiến Coinbase thua lỗ? Chúng ta còn có thể phát hiện ra những vấn đề tiềm ẩn nào khác của Coinbase từ báo cáo tài chính?

Một số nhà phân tích cho rằng, khoản lỗ ròng trong quý 1 của Coinbase là do ảnh hưởng từ việc giảm giá trị ghi sổ của tài sản tiền mã hóa nắm giữ. Báo cáo tài chính cũng chỉ ra rằng, tài sản kỹ thuật số nắm giữ cho mục đích đầu tư đã tạo ra khoản lỗ 482 triệu đô la. Nhưng quan sát báo cáo thu nhập tài chính quý 1 của Coinbase có thể thấy, ngay cả khi không tính các khoản chi phí phi hoạt động này, thu nhập từ hoạt động kinh doanh của Coinbase trong quý 1 năm 2026 vẫn là âm, lỗ 21,4 triệu đô la.

Trong khi đó, vào quý 4 năm 2025, cũng chịu ảnh hưởng từ sự sụt giảm chung của thị trường tiền mã hóa và sự suy yếu của giao dịch tiền mã hóa, khoản giảm giá trị ghi sổ tài sản tiền mã hóa của Coinbase lên tới 718,2 triệu đô la, dẫn đến khoản lỗ ròng cuối cùng là 666,7 triệu đô la, nhưng trong quý đó, thu nhập từ hoạt động kinh doanh của Coinbase vẫn dương, đạt 273,8 triệu đô la.

Báo cáo thu nhập tài chính quý 1 của Coinbase

Điều này cho thấy mặc dù sự suy yếu của thị trường tiền mã hóa đã ảnh hưởng đến lợi nhuận ròng của Coinbase, nhưng kết quả kinh doanh của Coinbase cũng không ổn định và dễ kiểm soát như Brian Armstrong đã mô tả.

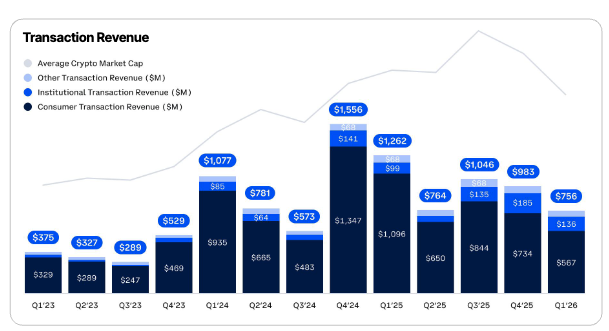

Vấn đề nằm ở mảng kinh doanh môi giới, nguồn thu nhập chính của Coinbase, tức là cung cấp dịch vụ trung gian giao dịch tài sản kỹ thuật số cho khách hàng bán lẻ và tổ chức. Báo cáo tài chính quý 1 năm 2026 cho thấy, doanh thu giao dịch của Coinbase đạt 756 triệu đô la, trong đó doanh thu giao dịch do khách hàng bán lẻ đóng góp là 567 triệu đô la, giảm 48,2% so với cùng kỳ năm ngoái và giảm 23% so với quý trước. Doanh thu giao dịch bán lẻ đã quay trở lại mức của năm 2024.

Doanh thu giao dịch theo quý của Coinbase

Điều này thực sự phản ánh một mối đe dọa tiềm tàng mà Coinbase phải đối mặt, đó là khi thị trường tiền mã hóa đi xuống, người dùng cũng đã bắt đầu rời bỏ.

Các nhà đầu tư không nên bị đánh lừa bởi thị phần khối lượng giao dịch tiền mã hóa trong bản trình chiếu báo cáo tài chính của Coinbase đạt mức cao nhất mọi thời đại, bởi vì điều này bao gồm các sản phẩm như phái sinh và thị trường dự đoán, chứ không chỉ riêng thị trường giao ngay. Theo CFO của Coinbase, Alesia Haas, các sản phẩm mới này không được tính vào doanh thu giao dịch (nhưng vẫn nằm trong tổng doanh thu).

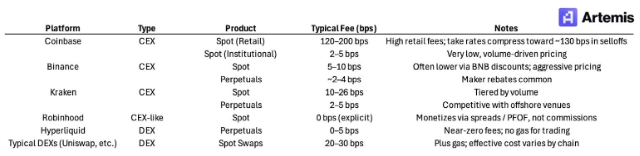

Lợi thế cạnh tranh cốt lõi của Coinbase là tuân thủ quy định tại Hoa Kỳ. Do đó, phí giao dịch của Coinbase từ trước đến nay luôn cao hơn nhiều so với hầu hết các sàn giao dịch đối thủ trên toàn cầu, vừa để bù đắp chi phí tuân thủ cao, vừa là khoản phụ phí mà Coinbase thu từ người dùng sau khi gần như "độc quyền thị trường tiền mã hóa Hoa Kỳ" thời kỳ đầu. Nhưng hiện tại, môi trường quản lý ở Mỹ đã thay đổi, lợi thế tuân thủ của Coinbase không còn là "yếu tố quyết định trận đấu", bởi vì hiện có hơn 10 sàn giao dịch đã được cấp phép cho phép cung cấp dịch vụ giao dịch tiền mã hóa cho người dùng Hoa Kỳ, chẳng hạn như Robinhood, Kraken và Binance.US.

Tất cả những người mới nổi này, không ngoại lệ, đều thu phí giao dịch thấp hơn Coinbase và coi đó là một trong những phương thức cạnh tranh chính để thu hút khách hàng bán lẻ.

Tỷ lệ phí giao dịch do các sàn giao dịch khác nhau thu

Đối với các nhà đầu tư bán lẻ Hoa Kỳ, trong thời kỳ đầu của thị trường tiền mã hóa, họ có thể sẵn sàng trả thêm phí cho Coinbase vì sự tiện lợi, lòng tin và sự chắc chắn về quy định. Nhưng khi quy định về tiền mã hóa trở nên chín muồi và thị trường đi xuống, các nhà đầu tư bán lẻ đương nhiên sẽ chọn các nền tảng thu phí thấp hơn, đặc biệt là sau khi các nhà môi giới và tổ chức tài chính truyền thống như Robinhood tham gia vào lĩnh vực tiền mã hóa.

Về vấn đề phí, Brian Armstrong cũng đã trả lời trong cuộc họp báo cáo tài chính: "Khách hàng chọn chúng tôi không phải vì chúng tôi thu phí thấp nhất, mà vì chúng tôi có thể cung cấp các sản phẩm đáp ứng nhu cầu của họ". Mặc dù số lượng người dùng trả phí của Coinbase One đã vượt quá 1 triệu, nhưng nếu so sánh về mức độ phong phú của các loại tiền mã hóa và tốc độ niêm yết, sự trỗi dậy của các DEX như Hyperliquid cũng sẽ gây ra tác động không nhỏ đối với một loạt các CEX, bao gồm cả Coinbase.

Cách đây không lâu, Coinbase đã thông báo sa thải 14% nhân viên, hiện chỉ còn khoảng 4300 người (cuối quý 1 là 4988 người). Brian Armstrong đưa ra lý do trong thông báo sa thải là do ảnh hưởng của thị trường đi xuống và cuộc cách mạng công nghệ AI. Tuy nhiên, tình hình doanh thu thực tế của Coinbase được tiết lộ trong báo cáo tài chính quý 1 đã xác nhận rằng đây chỉ là một hành động cắt giảm chi phí và tăng hiệu quả dưới vỏ bọc của cuộc cách mạng AI. (Bài viết liên quan: Coinbase sa thải 14%, thị trường gấu hay AI mới là nguyên nhân chính?)

Một mặt vẽ ra viễn cảnh, mặt khác sống nhờ vào Circle

Đối mặt với những khó khăn như thị trường tiền mã hóa suy yếu, giao dịch giao ngay giảm và người dùng rời bỏ, Coinbase cũng đang tìm kiếm lối thoát. Brian Armstrong cho biết trong cuộc họp báo cáo tài chính rằng Coinbase đang thoát khỏi sự phụ thuộc vào giao dịch giao ngay, chuyển đổi từ một "nền tảng tiền mã hóa tập trung vào giao ngay" thành một nền tảng nơi người dùng có thể giao dịch nhiều loại tài sản hơn, bao gồm phái sinh, cổ phiếu và hàng hóa, hợp đồng thị trường dự đoán, tức là "Sàn giao dịch vạn năng" (Everything Exchange).

Các sản phẩm này đều được ra mắt vào đầu năm 2026. Theo Coinbase, doanh thu hàng năm hóa từ phái sinh như thị trường bán lẻ vượt quá 200 triệu đô la, và doanh thu hàng năm hóa từ thị trường dự đoán vượt quá 100 triệu đô la. CFO của Coinbase, Alesia Haas, cho biết doanh thu từ các sản phẩm mới này không nằm trong doanh thu giao dịch và doanh thu đăng ký. Nếu giả định rằng tất cả doanh thu khác đều do các sản phẩm mới này tạo ra, thì tình hình thực tế trên báo cáo tài chính là, tổng doanh thu tối đa mà các sản phẩm mới này tạo ra trong quý 1 lên tới 73,6 triệu đô la.

Đồng thời, Coinbase cũng cố tình "làm mờ" lợi nhuận do Base tạo ra. Brian Armstrong cho biết Base xử lý 62% tổng khối lượng giao dịch stablecoin trên chuỗi toàn cầu, và hơn 90% khối lượng giao dịch stablecoin đại lý trên chuỗi diễn ra trên Base, nhưng Coinbase không liệt kê riêng doanh thu do Base tạo ra trong báo cáo tài chính. Sau khi tôi nghiên cứu kỹ lưỡng báo cáo tài chính, Coinbase hoặc là không tiết lộ doanh thu thực tế của Base, hoặc là đã trộn nó vào mục "Doanh thu từ dịch vụ và đăng ký khác" trong báo cáo tài chính. Trong nhiều quý trước, Coinbase thường tính doanh thu trên chuỗi vào mục này, và trong quý 1 năm 2026, mục này cũng chỉ tạo ra 109,4 triệu đô la.