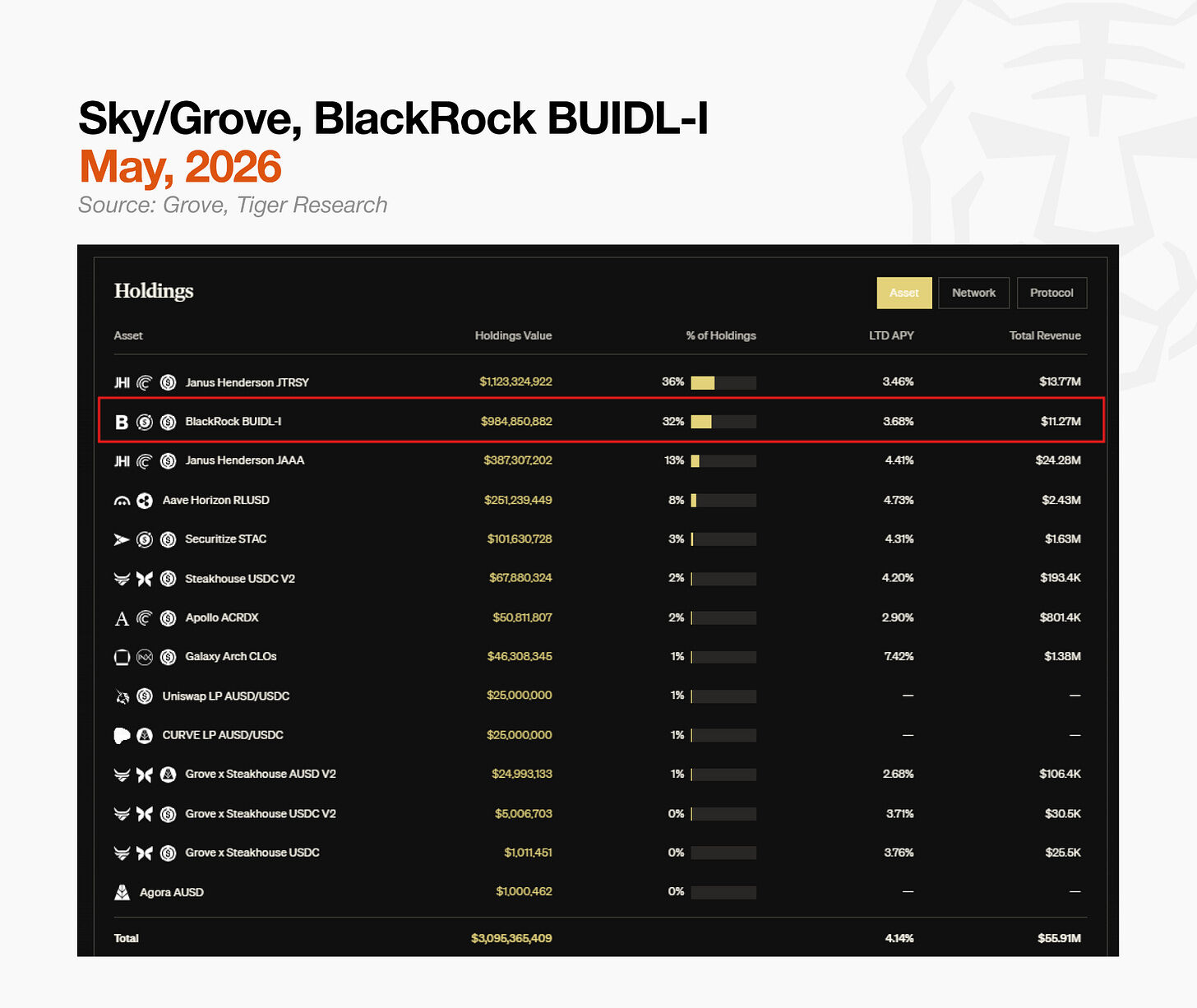

Tiger Research: From 0 to 2.6 Billion USD, It Wasn't Wall Street That Bought Up BlackRock's BUIDL

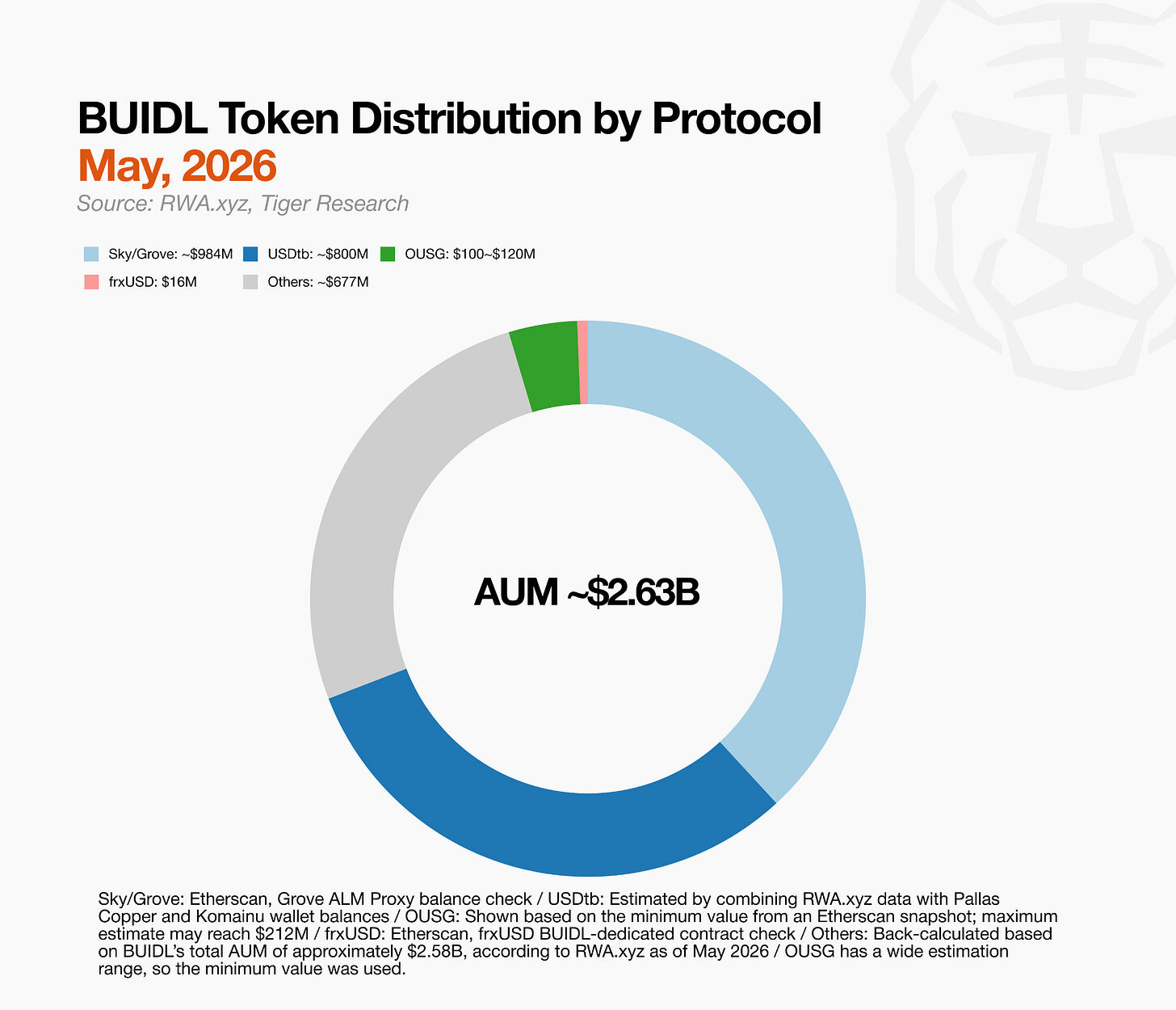

- Core Thesis: BlackRock's on-chain fund BUIDL's success did not stem from direct institutional purchases, but because DeFi protocols like Ethena and Ondo utilized it as the core building block for their dollar-denominated products. This transformed it from an institutional product into DeFi financial infrastructure, creating a uniquely structured composite demand.

- Key Factors:

- DeFi protocols chose BUIDL because it simultaneously met three conditions at the time: legal clarity (Rule 506(c) offering), on-chain composability, and relatively low compliance costs – no other asset could match it.

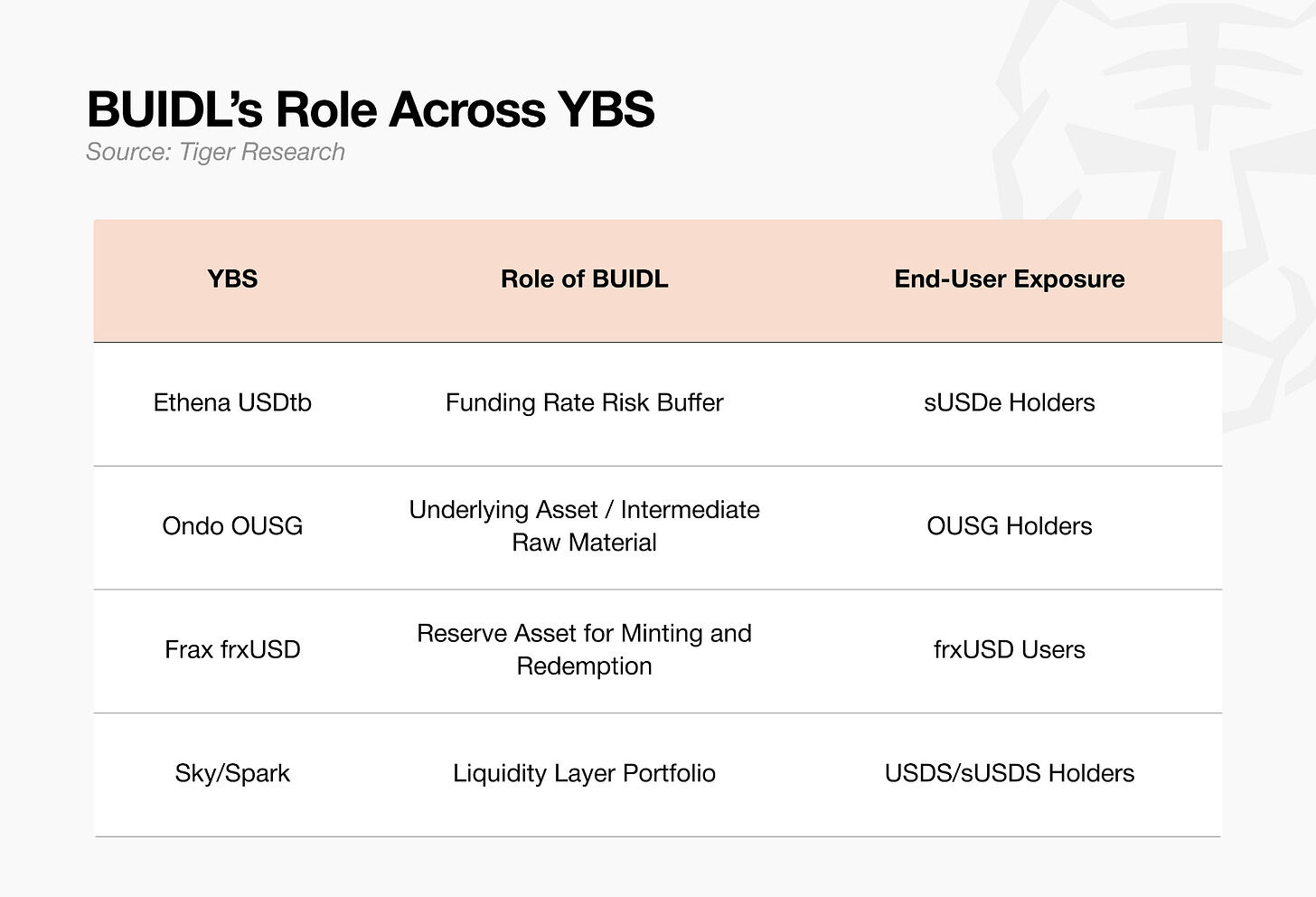

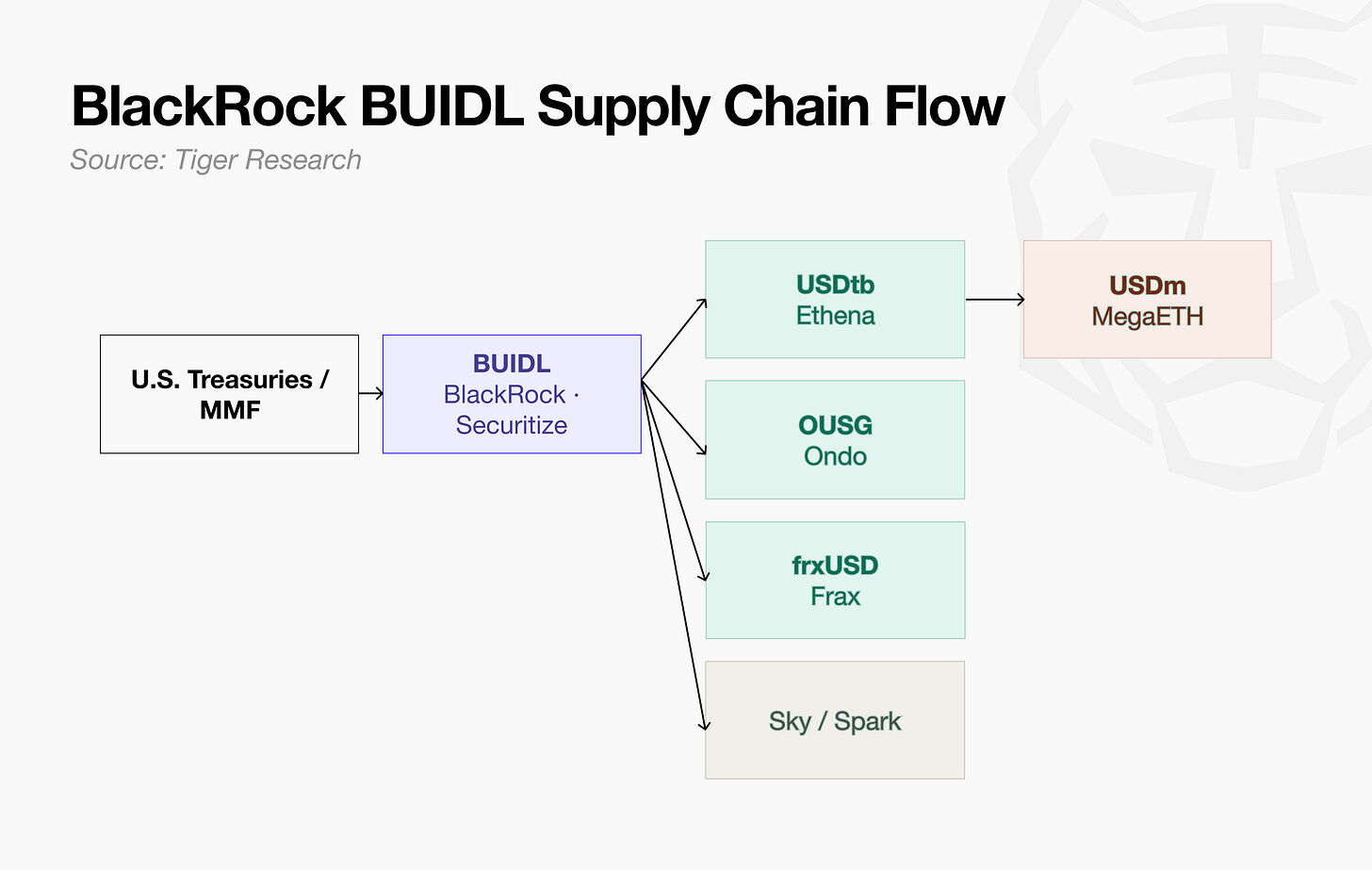

- Ethena uses BUIDL as the reserve for USDtb, acting as a "defensive buffer" when funding rates turn negative, ensuring the structural stability of its synthetic dollar, USDe.

- Ondo, through OUSG, positions BUIDL as its core reserve, lowering the entry barrier for retail investors and serving as an "intermediate input" connecting institutions with DeFi users.

- Frax's stablecoin, frxUSD, directly uses BUIDL as the underlying asset for minting and redemption, providing 1:1 on-chain reserve backing.

- MegaETH's USDm reserve is backed by USDtb (whose reserve is BUIDL), creating a "BUIDL → USDtb → USDm" composite demand structure. Each new ecosystem added expands the demand for BUIDL.

- BUIDL reveals a new distribution channel: its customers are not traditional institutions, but DeFi protocols. These protocols are attracted through "design" rather than sales, forming an ever-expanding supply chain.

Báo cáo này được viết bởi Tiger Research.BUIDL của BlackRock đã trở thành một tài sản không thể thiếu trong lĩnh vực tài sản kỹ thuật số. Tuy nhiên, người mua lớn nhất của nó không phải là các tổ chức truyền thống, mà là DeFi (Tài chính phi tập trung).

Tóm tắt cốt lõi

- Ý nghĩa on-chain của BUIDL không nằm ở việc BlackRock phát hành một token, mà ở chỗ các giao thức Ethena, Ondo, Frax và Spark đã sử dụng BUIDL làm khối xây dựng (Building Block) cho các sản phẩm USD của họ, biến một quỹ tổ chức thành một tài sản cơ sở trong chuỗi cung ứng DeFi.

- Các giao thức chọn BUIDL không phải vì lợi suất, mà vì nó đáp ứng đồng thời ba điều kiện: yêu cầu pháp lý rõ ràng, khả năng kết hợp on-chain và tuân thủ quy định hiện có. Không có tài sản nào khác có thể cung cấp cả ba điểm này.

- Chuỗi cung ứng không dừng lại ở lớp đầu tiên. Khi BUIDL được chế biến thành USDtb và sau đó chuyển đổi thành các sản phẩm USD dành riêng cho hệ sinh thái, nhu cầu đối với tài sản cơ sở tăng lên cùng với sự xuất hiện của mỗi hệ sinh thái mới.

- BUIDL đã tiết lộ một kênh phân phối tài sản token hóa hoàn toàn mới. Khách hàng của nó không được khai thác thông qua các kênh bán hàng truyền thống, mà thông qua các giao thức DeFi – một nhóm khách hàng không tồn tại trong tài chính truyền thống. Nếu không nhận ra kênh này, BUIDL tiếp theo sẽ không xuất hiện.

1. Từ sản phẩm tổ chức đến cơ sở hạ tầng giao thức

BUIDL ban đầu được thiết kế cho các tổ chức: cung cấp khả năng tiếp cận tiền mặt và trái phiếu chính phủ Mỹ, chỉ dành cho nhà đầu tư đủ điều kiện, với mức đầu tư tối thiểu là 5 triệu đô la.

Tuy nhiên, những người hành động đầu tiên lại là các giao thức DeFi, chứ không phải tổ chức truyền thống. Họ mua không chỉ đơn thuần vì lợi nhuận, mà dựa trên ba lý do sau:

- Sự rõ ràng về mặt pháp lý: Được phát hành theo Quy tắc 506(c), quyền của nhà đầu tư được bảo vệ bởi luật chứng khoán Mỹ. Giao thức có thể giải thích rõ ràng bằng thuật ngữ pháp lý về thuộc tính tài sản và quy trình mua lại.

- Chi phí tuân thủ thấp hơn: Sau Đạo luật GENIUS, việc thiết kế dự trữ trở nên rất phức tạp. BUIDL đã đáp ứng các tiêu chuẩn thế chấp cấp tổ chức. Gánh nặng tuân thủ được chuyển đi, không cần xây dựng lại từ đầu. Khi quy định thắt chặt, lợi thế này càng rõ ràng.

- Khả năng kết hợp on-chain: Có thể được sử dụng làm dự trữ giao thức, tài sản thế chấp sàn giao dịch hoặc nền tảng cho các sản phẩm USD của hệ sinh thái.

Vì không có tài sản nào khác có thể đáp ứng cả ba điểm này vào thời điểm đó, BUIDL đã trở thành tài sản cơ sở mặc định.

2. Các giao thức DeFi sử dụng BUIDL như thế nào

Điểm mấu chốt không phải là việc các giao thức nắm giữ BUIDL, mà là vai trò cụ thể của BUIDL trong kiến trúc của từng giao thức.

2.1. Ethena (USDtb): Bộ đệm tỷ lệ tài trợ

Sản phẩm chủ lực của Ethena là đồng đô la tổng hợp USDe và phiên bản staking sUSDe của nó.

Nguồn lợi suất của USDe bao gồm:

- Phần thưởng staking từ tài sản thế chấp

- Tỷ lệ tài trợ từ hợp đồng perpetual (thông qua chiến lược Delta trung tính)

Nguồn lợi suất thứ hai – tỷ lệ tài trợ, đến từ chiến lược Delta trung tính. USDe nắm giữ các vị thế short futures tương đương với quy mô tài sản thế chấp để bù đắp rủi ro giá. Khi nhu cầu long chiếm ưu thế, bên long trả phí tài trợ cho bên short. Với tư cách là bên short, Ethena trực tiếp thu khoản thu nhập này.

Rủi ro xuất hiện khi tỷ lệ tài trợ chuyển sang âm. Trong thị trường gấu, nhu cầu short có thể vượt quá nhu cầu long, khiến bên short phải trả phí tài trợ. Đối với Ethena, thu nhập trở thành chi phí. Nếu tình trạng này kéo dài, quỹ bảo hiểm sẽ cạn kiệt và khả năng neo giá USD của USDe sẽ chịu áp lực.

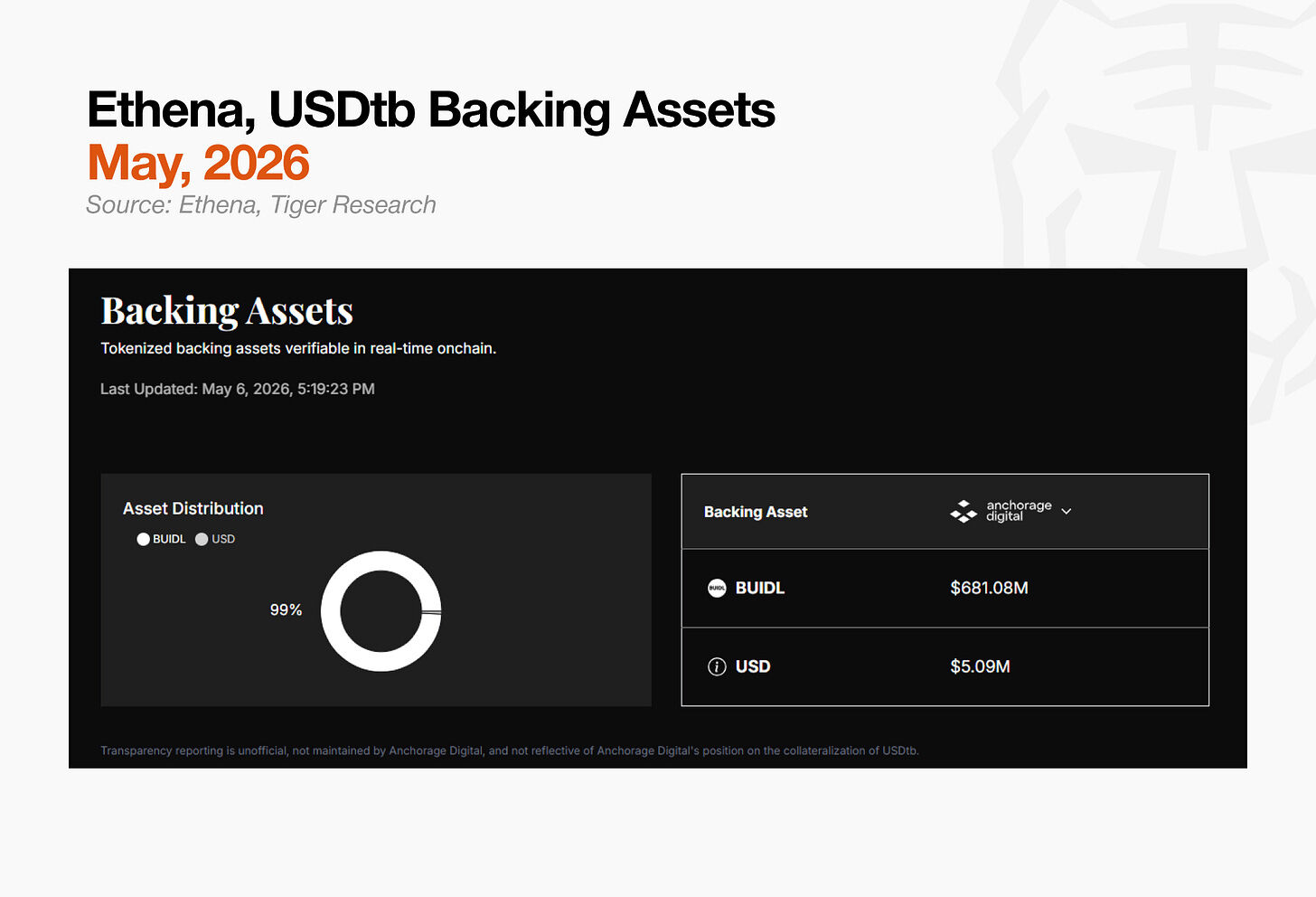

Ethena cần một tài sản có thể hấp thụ áp lực này. USDtb lấp đầy vai trò đó, với dự trữ cốt lõi là BUIDL và USDC. Mục đích của nó không phải là để tăng lợi suất, mà là một bộ đệm phòng thủ, đảm bảo Ethena duy trì cấu trúc tổng thể ổn định trong thời kỳ tỷ lệ tài trợ âm.

2.2. Ondo (OUSG): BUIDL như một yếu tố đầu vào trung gian

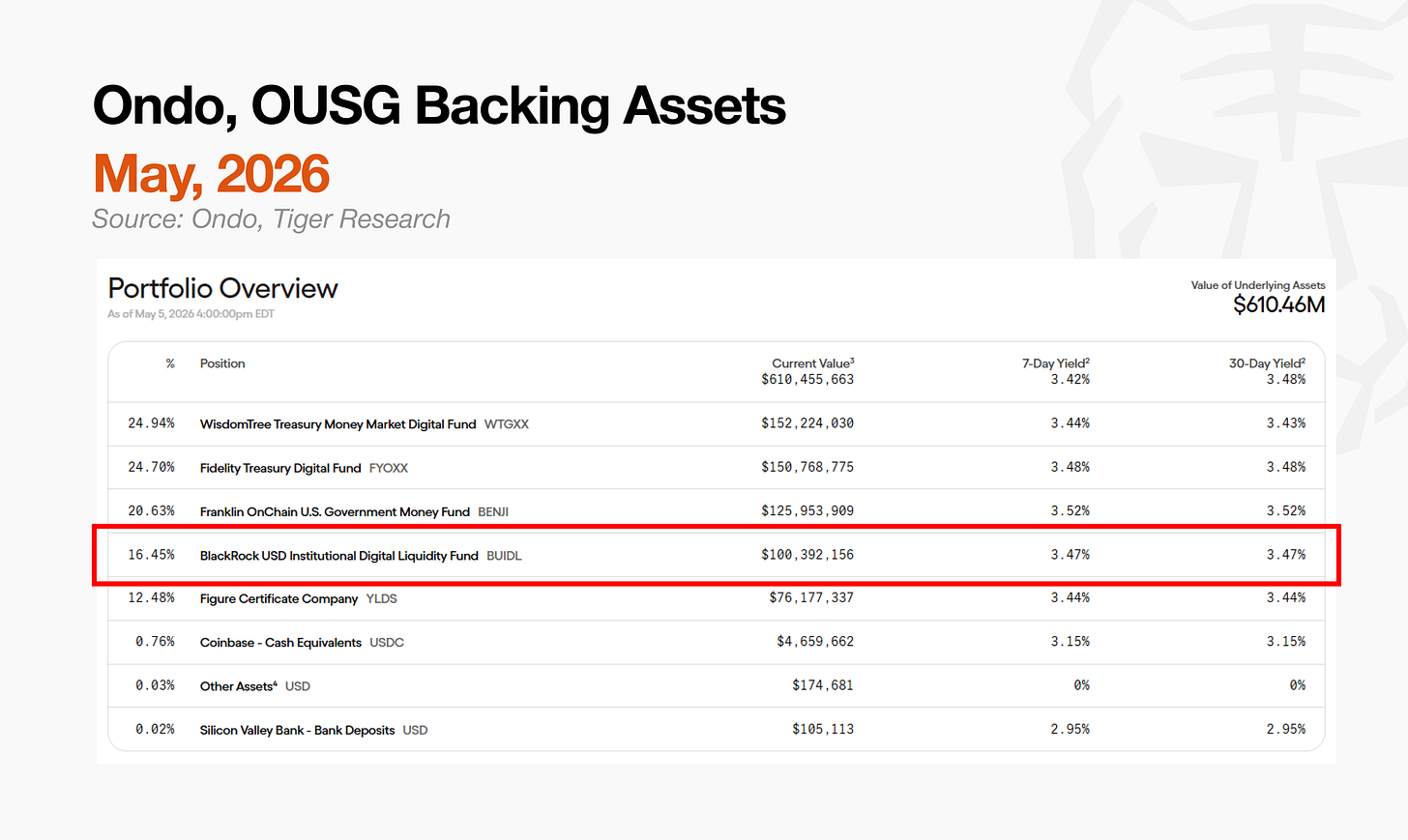

OUSG (Quỹ Trái phiếu Chính phủ Mỹ của Ondo) là một quỹ token hóa đưa khả năng tiếp cận trái phiếu chính phủ Mỹ cấp tổ chức lên on-chain. Việc truy cập trực tiếp vào các quỹ thị trường tiền tệ cấp tổ chức như BlackRock BUIDL hay Franklin Templeton FOBXX thường yêu cầu ngưỡng hàng triệu đô la và tư cách nhà đầu tư đủ điều kiện. OUSG hạ thấp rào cản này, hoạt động như một trung gian on-chain, giúp các tài sản này có sẵn cho người dùng DeFi.

BUIDL là thành phần cốt lõi trong cấu trúc dự trữ của OUSG, cùng với FOBXX của Franklin Templeton và WTGXX của WisdomTree. OUSG đóng gói lại các tài sản tổ chức mà nhà đầu tư bán lẻ không thể tiếp cận trực tiếp thành một sản phẩm trung gian on-chain.

2.3. Frax (frxUSD): Dự trữ đúc và mua lại

frxUSD là một loại stablecoin đô la mới do Frax Protocol thiết kế, nhằm mục tiêu duy trì giá trị ổn định 1 đô la như USDC hoặc USDT. Điểm độc đáo của nó nằm ở cấu trúc dự trữ.

Các stablecoin hiện có thường lưu trữ dự trữ của chúng dưới dạng tiền mặt hoặc trái phiếu chính phủ trong tài khoản ngân hàng ngoại tuyến. Frax thay thế bằng BUIDL (một loại trái phiếu chính phủ token hóa on-chain). Cơ chế là trao đổi 1:1 trực tiếp: nạp BUIDL để đúc frxUSD, trả lại frxUSD để mua lại BUIDL.

Người dùng cuối không tương tác trực tiếp với cấu trúc này. Họ sử dụng frxUSD như một stablecoin trong thanh toán hoặc DeFi, trong khi BUIDL hoạt động ở hậu trường, hỗ trợ mỗi lần đúc và mua lại.

2.4. Phân bổ Giải đua Token hóa (TGP) của Spark và điểm chung của BUIDL

"Giải đua Token hóa (TGP)" của Spark đã phân bổ 500 triệu đô la trong tổng hạn mức 1 tỷ đô la cho BUIDL, phần còn lại cho USTB của Superstate và JTRSY của Centrifuge. Spark không chọn một tài sản dự trữ duy nhất, mà xây dựng một danh mục đầu tư.

Các công ty quản lý tài sản truyền thống cũng pha trộn trái phiếu chính phủ, quỹ thị trường tiền tệ và công cụ tín dụng theo cách tương tự. Điểm khác biệt là danh mục đầu tư này hoạt động on-chain, được tái triển khai làm tài sản thế chấp và thanh khoản thông qua các kênh DeFi.

Trong bốn trường hợp trên, BUIDL đóng vai trò khác nhau: tài sản dự trữ, yếu tố đầu vào trung gian, hỗ trợ đúc và mua lại, và thành phần danh mục. Nhưng có một mô hình chung: trong mọi trường hợp, BUIDL không phải là sản phẩm cuối cùng. Các giao thức mua BUIDL để lấp đầy hệ thống của riêng họ, và cấu trúc nhu cầu này đang hoạt động ở quy mô lớn.

3. Tái chế BUIDL: Cấu trúc nhu cầu tổng hợp

Như đã đề cập, các giao thức đã trực tiếp áp dụng BUIDL làm tài sản dự trữ. Nhưng chuỗi không dừng lại ở đó. Các sản phẩm được xây dựng dựa trên BUIDL đang trở thành dự trữ cho các sản phẩm mới, từ đó cho phép mở rộng các lớp cấu trúc phái sinh.

USDm của MegaETH là ví dụ rõ ràng nhất. USDm là stablecoin dành riêng cho hệ sinh thái do MegaETH hợp tác phát triển với Ethena. Dự trữ của nó là USDtb, và dự trữ của USDtb là BUIDL. Khi nhu cầu về USDm trong MegaETH tăng lên, nhu cầu về BUIDL cũng tăng theo.

Mỗi hệ sinh thái mới tham gia vào cấu trúc này đều làm tăng thêm "khách hàng" chứ không phải "đối thủ cạnh tranh". Trong tài chính on-chain, tốc độ áp dụng cũng là một yếu tố khác biệt quan trọng. Việc xây dựng một cấu trúc phái sinh tương đương trong tài chính truyền thống đòi hỏi nhiều tháng xem xét quy định, ký kết hợp đồng pháp lý và sắp xếp lưu ký. Trên on-chain, quá trình này được rút ngắn đáng kể. Trong khuôn khổ pháp lý, phạm vi của các tài sản cơ sở đủ điều kiện trên thực tế là không có giới hạn.

Tóm lại, BUIDL đang mở khóa nhu cầu tổng hợp bằng cách neo các cấu trúc on-chain đang mở rộng vào các tài sản thế giới thực an toàn.

4. Điều gì đến sau BUIDL?

BlackRock đã xây dựng một quỹ tổ chức; Ethena, Ondo, Frax và Spark đã áp dụng nó làm tài sản cơ sở; MegaETH đã chồng lên đó đồng đô la dành riêng cho hệ sinh thái. Tất cả điều này xảy ra trong vòng chưa đầy hai năm kể từ khi BUIDL ra mắt vào tháng 3 năm 2024.

Tốc độ này không chỉ được thúc đẩy bởi thương hiệu BlackRock. Sự rõ ràng về mặt pháp lý, khả