Bitcoin Mean Reversion, but $80K Resistance and Profit-Taking Could Be Bottlenecks

- Core Thesis: Bitcoin has broken above the $78,100 Real Market Mean, but faces strong resistance at the $80,100 Short-Term Holder Cost Basis. Surging profit-taking and low volatility signal a need for caution. Further upside depends on sustained spot demand and ETF inflows.

- Key Elements:

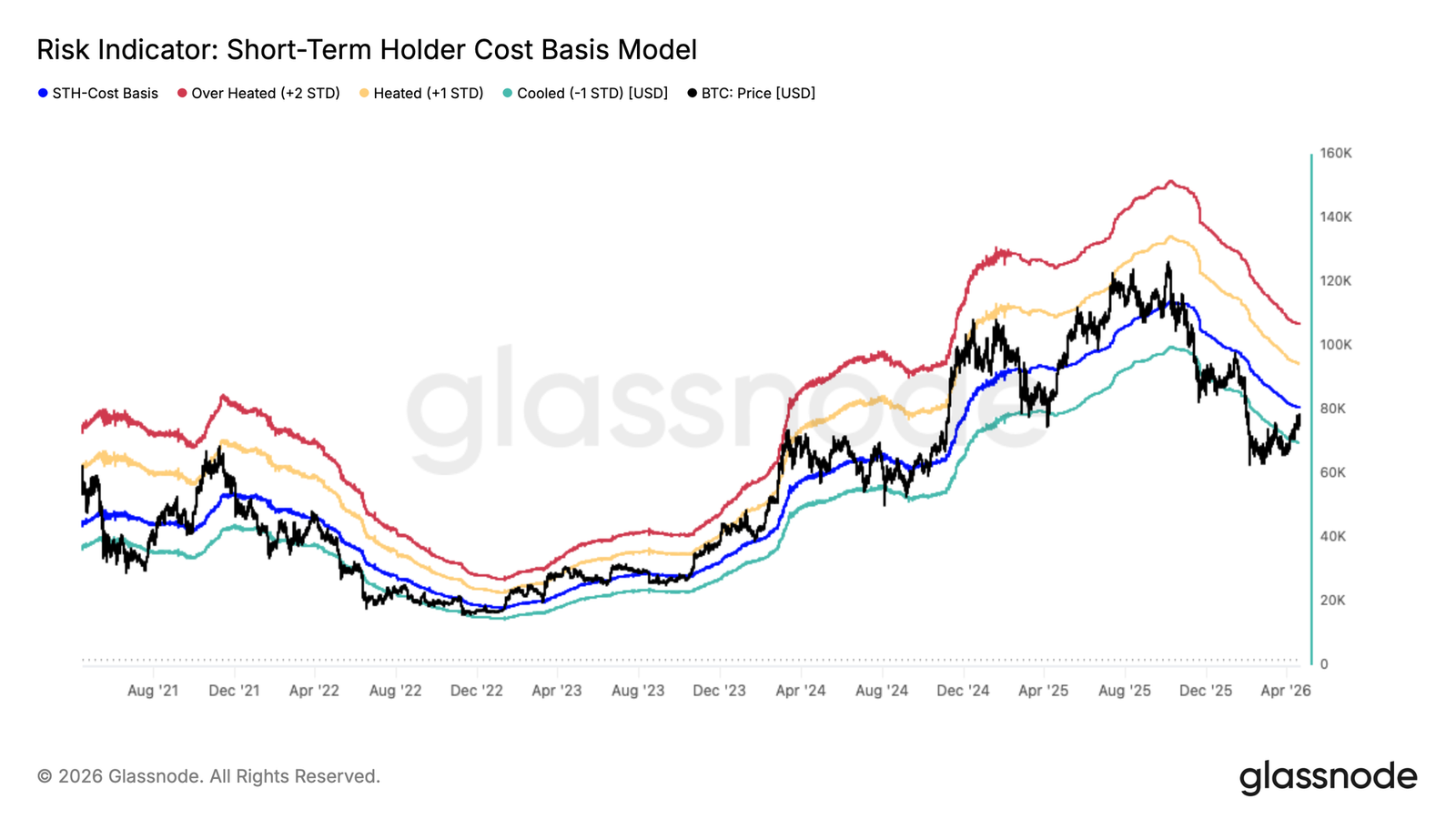

- Bitcoin has broken above the $78,100 Real Market Mean, a key signal for a market transitioning from bearish to constructive territory, but the next major resistance lies at the $80,100 Short-Term Holder Cost Basis.

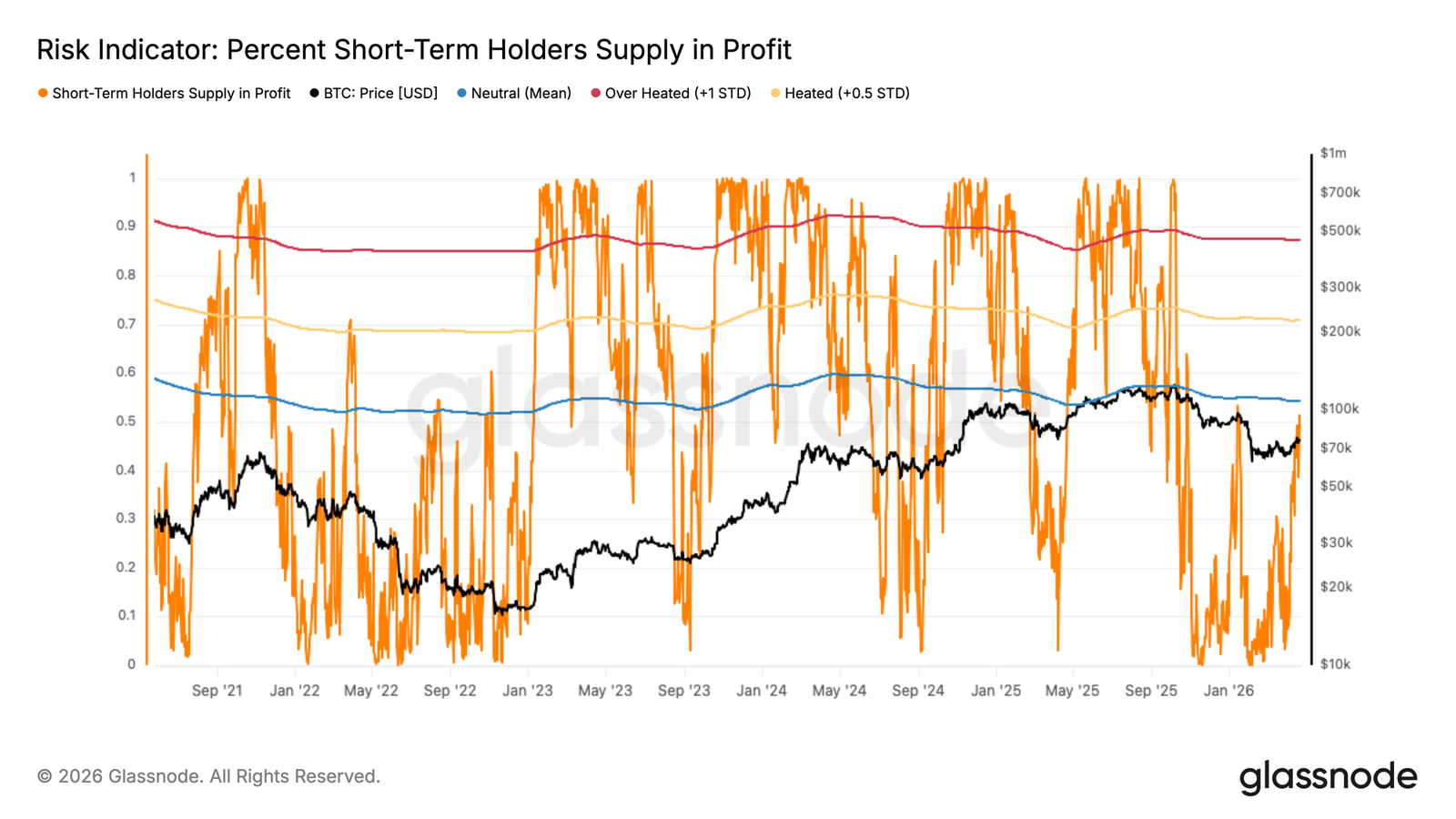

- The proportion of profitable supply held by short-term holders has reached the historical threshold of 54%, which typically coincides with exhaustion of selling pressure in bear market rallies. This is only the second instance of a similar market structure in the current cycle.

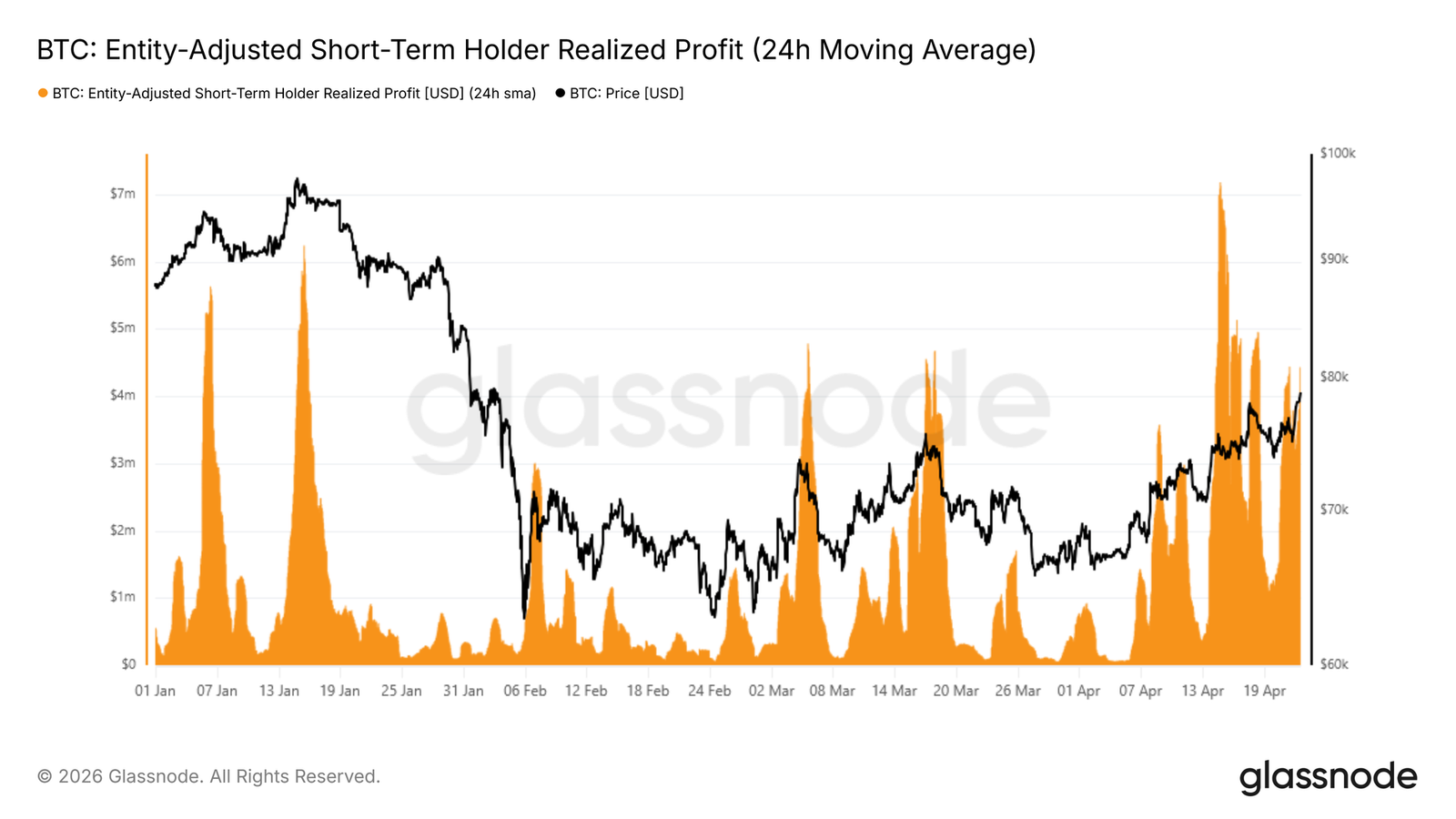

- Realized profits for short-term holders have surged to $4.4 million per hour, nearly three times the previous local top thresholds ($1.5 million) seen earlier this year, highlighting immense profit-taking pressure.

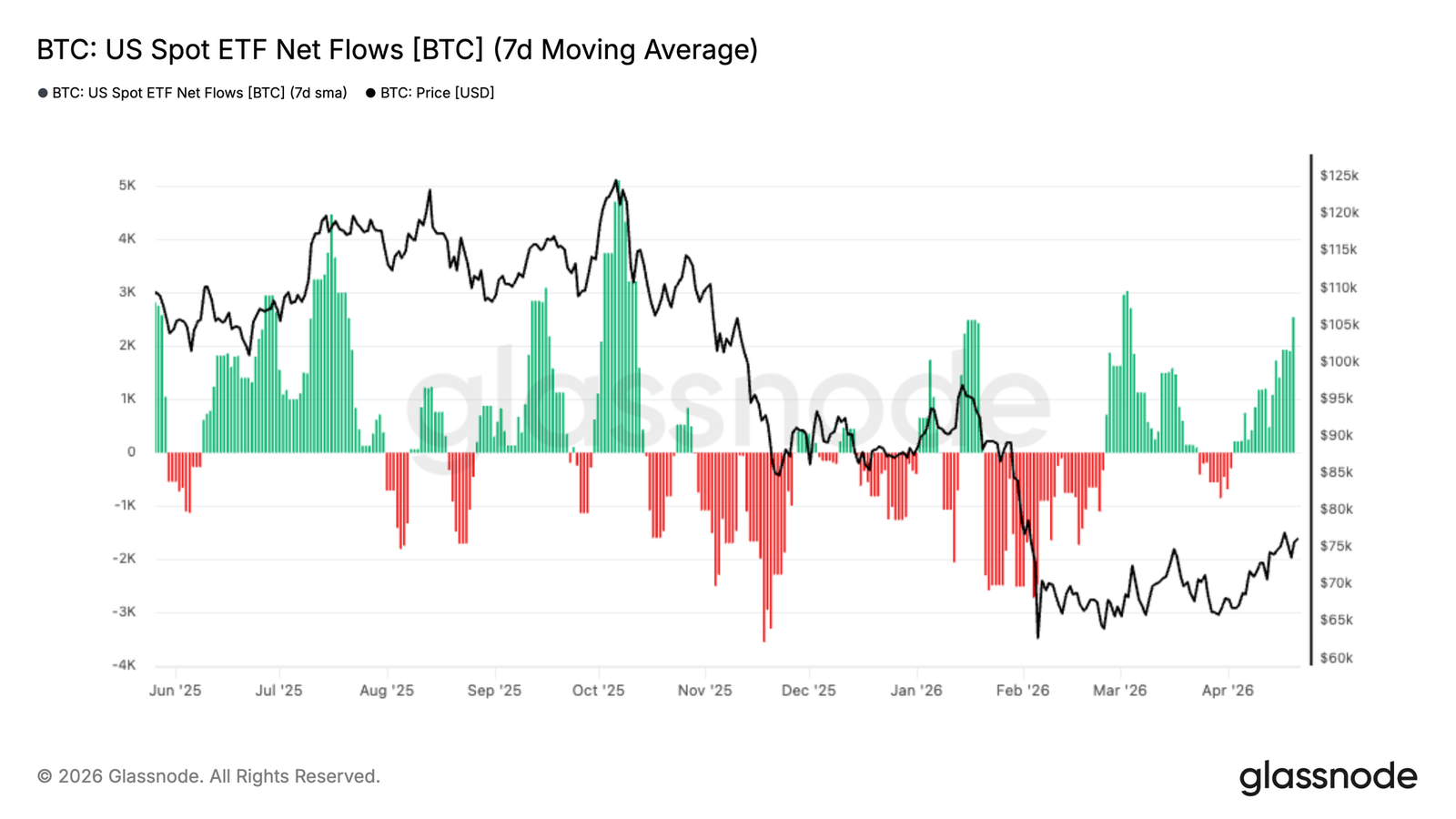

- The 7-day moving average of US Spot ETF flows has turned positive, indicating an initial return of institutional demand after a prolonged period of outflows, though inflow volumes remain below the peaks seen in late 2025.

- Perpetual swap funding rates remain negative, suggesting crowded short positions in the market, which could serve as fuel for upward movement if spot demand strengthens.

- The volatility market is soft, with implied and realized volatility continuing to decline and options pricing showing no premium; skew indicates short-term adjustments but longer-dated expiries still favor downside protection.

- Gamma data shows mechanical resistance around the $80,000 level, while a pullback to the $75,000 zone risks accelerated downside triggered by market maker hedging.

Bài viết gốc: Glassnode

Biên dịch và biên tập: AididiaoJP, Foresigh News

Bitcoin đã quay trở lại mức 78.000 đô la, cùng với sự trở lại của nhu cầu giao ngay và dòng vốn ETF. Khối lượng vị thế short tăng lên, tỷ lệ tài trợ âm, cho thấy tiềm năng cho một đợt short squeeze. Tuy nhiên, lợi nhuận thực tế ở mức cao và độ biến động có xu hướng yếu, ngụ ý cần thận trọng, với ngưỡng kháng cự phía trên mức 80.000 đô la.

Tóm tắt

Bitcoin đã vượt qua Mức trung bình thị trường thực tế (True Market Mean) là 78.100 đô la, đây là lần trở lại giá trị trung bình đáng kể đầu tiên kể từ giữa tháng Giêng. Cơ sở chi phí của người nắm giữ ngắn hạn (Short-Term Holder Cost Basis) hiện ở mức 80.100 đô la, trở thành ngưỡng kháng cự tức thời phía trên.

Sự phục hồi lên 80.000 đô la sẽ đưa hơn 54% người mua gần đây vào vùng có lợi nhuận. Trong lịch sử, ngưỡng này thường đánh dấu thời điểm áp lực bán cạn kiệt trong các đợt phục hồi của thị trường giá xuống. Đây là lần thứ hai trong chu kỳ này xuất hiện cấu trúc tương tự.

Lợi nhuận thực tế của người nắm giữ ngắn hạn đã tăng vọt lên 4,4 triệu đô la mỗi giờ, gần gấp ba lần ngưỡng cảnh báo đỉnh cục bộ 1,5 triệu đô la trong năm nay. Trong bối cảnh thiếu các chất xúc tác nhu cầu có ý nghĩa, cần phải thận trọng.

Dòng vốn ETF một lần nữa chuyển sang tích cực nhẹ, với đường trung bình động 7 ngày quay trở lại vùng dương, cho thấy nhu cầu của các tổ chức bắt đầu quay trở lại sau một thời gian dài rút vốn.

Nhu cầu giao ngay cho thấy dấu hiệu phục hồi ban đầu, với chỉ số delta khối lượng tích lũy chuyển sang dương, cho thấy sự quyết liệt hơn từ phía người mua, đặc biệt là tại các sàn giao dịch nước ngoài.

Tỷ lệ tài trợ của hợp đồng vĩnh viễn tiếp tục âm, phản ánh thị trường ngày càng nghiêng về các vị thế short. Nếu nhu cầu giao ngay tiếp tục mạnh lên, điều này có thể trở thành nhiên liệu cho xu hướng tăng.

Độ biến động tiếp tục chịu áp lực. Độ biến động ngụ ý tiếp tục giảm, độ biến động thực tế cũng xác nhận sự nén lại, không còn mức phí bảo hiểm nào trong việc định giá quyền chọn.

Độ lệch cho thấy sự điều chỉnh vị thế ngắn hạn, nhưng các biện pháp bảo vệ giảm giá ở xa vẫn được mua vào một cách kiên định.

Gamma và dòng vốn phác họa bức tranh hiện tại: phía trên đối mặt với ngưỡng kháng cự cơ học gần 80.000 đô la, trong khi quay trở lại mức 75.000 đô la phải đối mặt với rủi ro giảm tốc cao hơn.

Thông tin chi tiết trên chuỗi

Vượt ngưỡng trên, nhưng chưa rõ ràng

Tuần trước, báo cáo này đã xác định Mức trung bình thị trường thực tế 78.100 đô la là vùng kháng cự ngắn hạn, dự đoán áp lực bán từ các nhà đầu tư dưới nước sẽ hạn chế mọi đợt phục hồi. Bitcoin kể từ đó đã vượt qua mức này, một sự phát triển có ý nghĩa chu kỳ quan trọng.

Mức trung bình thị trường thực tế theo dõi cơ sở chi phí của nguồn cung giao dịch tích cực. Trong lịch sử, việc phục hồi mô hình này thường đánh dấu sự chuyển đổi từ điều kiện thị trường giá xuống sâu sang giai đoạn chuyển tiếp mang tính xây dựng hơn. Sự vượt ngưỡng này đại diện cho một sự trở lại giá trị trung bình đáng kể trong thị trường giá xuống hiện tại, và mục tiêu hợp lý tiếp theo là Cơ sở chi phí của người nắm giữ ngắn hạn ở mức 80.500 đô la.

Tuy nhiên, áp lực bán từ các nhà đầu tư tích lũy trong khoảng 60.000-70.000 đô la đang bắt đầu ảnh hưởng đến đà tăng, vì nhóm này đang tiến gần đến điểm hòa vốn và phải đối mặt với động lực hành vi để thoát ra. Động thái này làm tăng xác suất hình thành đỉnh cục bộ trong ngắn hạn, mặc dù việc vượt qua Mức trung bình thị trường thực tế mang tính xây dựng, vẫn cần thận trọng.

Bức tường tiếp theo: Cơ sở chi phí của người nắm giữ ngắn hạn

Sau khi vượt qua Mức trung bình thị trường thực tế, thị trường hiện phải đối mặt với một thử thách nghiêm trọng hơn. Cơ sở chi phí của người nắm giữ ngắn hạn ở mức 80.100 đô la đại diện cho giá mua trung bình của các nhà đầu tư trong 155 ngày qua. Trong lịch sử, nhóm này được chứng minh là nhóm nhạy cảm nhất với giá trên thị trường.

Khi giá tiến gần đến điểm hòa vốn của họ, động lực hành vi để thoát ra tăng lên, khiến khu vực này trở thành nguồn áp lực bán tự nhiên. Trong thị trường giá xuống, sự phục hồi hướng tới Cơ sở chi phí của người nắm giữ ngắn hạn thường cần nhiều lần thử nghiệm để giải quyết, với giá giảm trở lại gần dải dưới -1 độ lệch chuẩn (khoảng 69.900 đô la) giữa mỗi lần thử. Mô hình này cho thấy vùng 78.000 - 80.100 đô la tạo thành ngưỡng kháng cự ngắn hạn quan trọng, trong khi 70.000 đô la đang ngày càng trở thành đáy hỗ trợ trung hạn đang phát triển.

Nơi các đợt phục hồi thị trường giá xuống cạn kiệt

Khi Cơ sở chi phí của người nắm giữ ngắn hạn ở mức 80.100 đô la trở thành ngưỡng kháng cự tức thời phía trên, Tỷ lệ phần trăm nguồn cung của người nắm giữ ngắn hạn có lợi nhuận (Percent of Short-Term Holder Supply in Profit) cung cấp một góc nhìn bổ sung, giải thích chính xác tại sao mức này lại có ý nghĩa hành vi quan trọng như vậy. Chỉ số này đo lường tỷ lệ nguồn cung mua gần đây hiện đang có lợi nhuận chưa thực hiện. Trong lịch sử, khi chỉ số này vượt quá 54%, nó thường trùng hợp với áp lực bán đỉnh trong các đợt phục hồi của thị trường giá xuống, vì mức độ tập trung của những người nắm giữ ngắn hạn có lợi nhuận đủ để lấn át nhu cầu.

Sự phục hồi lên vùng 80.000 đô la sẽ đồng thời đẩy chỉ số này vượt quá mức trung bình thống kê 54%, gây ra một làn sóng chốt lời khi những người mua gần đây nắm bắt cơ hội thoát ra gần điểm hòa vốn. Đáng chú ý, đây không phải là một sự kiện cá biệt trong chu kỳ này; đây là lần thứ hai cấu trúc này xuất hiện, với các cấu hình tương tự đã được thấy trong các thị trường giá xuống trước đây. Việc chạm ngưỡng này nhiều lần củng cố độ tin cậy của nó như một chỉ báo đỉnh cục bộ.

Sự gia tăng chốt lời xác nhận cảnh báo

Củng cố thêm các tín hiệu cạn kiệt trên, hành vi chi tiêu thời gian thực của những người nắm giữ ngắn hạn đang xác nhận bức tranh cấu trúc. Khi giá kiểm tra Cơ sở chi phí của người nắm giữ ngắn hạn lần thứ hai, đẩy hơn 50% người mua gần đây trở lại vùng có lợi nhuận, đường trung bình động 24 giờ của khối lượng lợi nhuận thực tế của người nắm giữ ngắn hạn đã tăng vọt lên trên 4,4 triệu đô la mỗi giờ.

Việc đặt chỉ số này trong bối cảnh trong năm đặc biệt rõ ràng: Mọi lần tăng vọt vượt quá 1,5 triệu đô la mỗi giờ trong năm nay đều trùng hợp với sự hình thành đỉnh cục bộ, khiến chỉ số hiện tại gần gấp ba lần ngưỡng cảnh báo lịch sử.

Trong trường hợp thiếu chất xúc tác nhu cầu có ý nghĩa để hấp thụ làn sóng chốt lời này và duy trì đà tăng trên 80.000 đô la, việc giảm từ mức hiện tại sẽ hoàn toàn phù hợp với mô hình được nêu trong báo cáo này. Các tín hiệu tổng hợp chỉ ra sự thận trọng hơn là sự chắc chắn.

Thông tin chi tiết ngoài chuỗi

Dòng vốn ETF một lần nữa chuyển sang tích cực

Dòng vốn ETF giao ngay của Hoa Kỳ đã bắt đầu phục hồi, với đường trung bình động 7 ngày quay trở lại vùng dương sau một thời gian dài rút vốn liên tục. Điều này đánh dấu một sự thay đổi đáng kể trong nhu cầu của các tổ chức, sau khi có sự rút vốn lớn vào cuối tháng Giêng và tháng Hai.

Cụm dòng vốn vào gần đây cho thấy sự phân bổ lại từ các nhà đầu tư truyền thống, trùng hợp với thời điểm Bitcoin phục hồi từ mức thấp khoảng 65.000 đô la lên giữa mức 70.000 đô la. Mặc dù quy mô dòng vốn vào vẫn thấp hơn các đỉnh cuối năm 2025, nhưng sự thay đổi hướng đi là có ý nghĩa, cho thấy sự thèm ăn của các tổ chức bắt đầu quay trở lại.

Từ góc độ cấu trúc, ETF vẫn là người mua cận biên quan trọng của thị trường. Dòng vốn vào tích cực liên tục sẽ cung cấp một cơ sở nhu cầu mạnh mẽ, giúp hấp thụ áp lực bán và củng cố sức mạnh giá. Tuy nhiên, tính nhất quán sẽ là chìa khóa, vì các đợt phục hồi trước đây đều khó duy trì khi nhu cầu ETF suy yếu.

Nhu cầu giao ngay quay trở lại

Độ lệch CVD giao ngay gần đây đã chuyển hướng rõ rệt sang phe mua, với chỉ số delta khối lượng tích lũy trên các sàn giao dịch chính tăng lên đáng kể. Điều này cho thấy sức mạnh giá gần đây được hỗ trợ bởi nhu cầu giao ngay thực sự, chứ không phải hoàn toàn là dòng vốn do phái sinh thúc đẩy.

Động thái ở cấp độ sàn giao dịch cho thấy một sự phân hóa nhất định bên dưới bề mặt. CVD giao ngay của Binance chiếm ưu thế trong áp lực mua gần đây, trong khi hoạt động trên Coinbase tương đối trầm lắng, chỉ ra sự tham gia mạnh hơn từ dòng vốn nước ngoài hoặc do bán lẻ thúc đẩy. Tuy nhiên, xu hướng CVD tổng thể trên tất cả các sàn giao dịch đã chuyển sang tích cực, củng cố quan điểm rằng người mua đang tham gia với niềm tin.

Điều quan trọng là, sự phục hồi nhu cầu giao ngay này trùng hợp với giá tăng, cho thấy cấu trúc thị trường mang tính xây dựng hơn so với các đ