Phân tích chuyên sâu bài nghiên cứu quan trọng về 'Rút gọn bảng cân đối kế toán' của Fed: Rút bao nhiêu, cách thức ra sao, tác động thế nào?

- Quan điểm cốt lõi: Fed đã công bố một bài nghiên cứu, lập luận một cách có hệ thống rằng thông qua việc điều chỉnh khuôn khổ giám sát và vận hành, có thể giảm quy mô bảng cân đối kế toán một cách đáng kể trong khi vẫn duy trì "dự trữ đầy đủ", điều này cung cấp lộ trình lý thuyết và các lựa chọn theo dạng menu cho chính sách rút gọn bảng cân đối kế toán có thể xảy ra trong tương lai.

- Yếu tố then chốt:

- Đột phá cốt lõi của bài nghiên cứu nằm ở việc chỉ ra rằng nút thắt cổ chai của QT là "cầu" chứ không phải "cung", tức là nhu cầu dự trữ cao của hệ thống ngân hàng chủ yếu bị đẩy lên bởi các quy định giám sát (như LCR) và khuôn khổ vận hành (như sự kỳ thị hóa Cửa sổ Chiết khấu).

- Bài nghiên cứu ước tính định lượng rằng, thông qua một loạt cải cách, quy mô bảng cân đối kế toán của Fed có khả năng được thu hẹp từ 1,2 nghìn tỷ đến 2,1 nghìn tỷ USD, giảm tỷ trọng trong GDP từ mức hiện tại là 21% xuống gần với mức của năm 2012 hoặc 2019 (khoảng 18%).

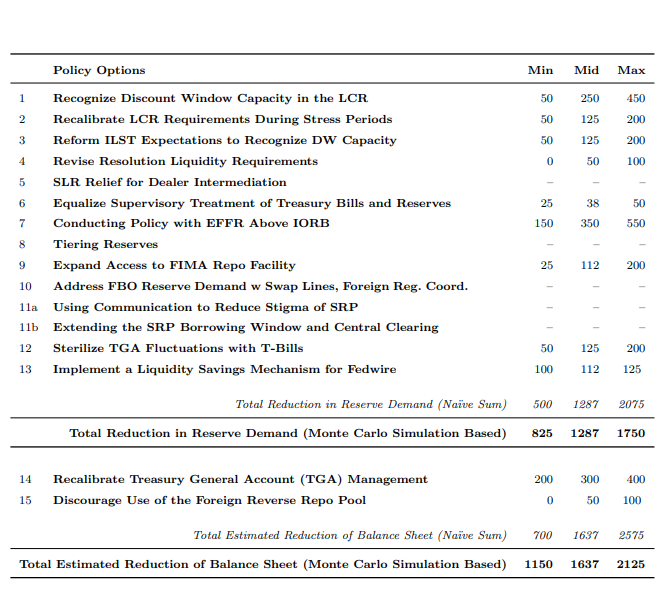

- Bài nghiên cứu đề xuất 15 lựa chọn chính sách cụ thể, chia thành hai nhóm lớn: giảm nhu cầu dự trữ và giảm nợ phi dự trữ, ví dụ như cải cách tiêu chuẩn LCR, xóa bỏ sự kỳ thị hóa Cửa sổ Chiết khấu, điều chỉnh bộ đệm tiền mặt của Tài khoản Kho bạc (TGA), v.v.

- Phân tích cho rằng, các lựa chọn kỹ thuật như nới lỏng LCR, cải cách Công cụ Mua lại Thường trực (SRP) có tính khả thi thực tế cao hơn, trong khi các biện pháp như trả lãi phân tầng cho dự trữ, cải cách TGA thì cần sự phối hợp bên ngoài nhiều hơn hoặc đối mặt với tác động phức tạp.

- Bài nghiên cứu này được coi là tín hiệu dự báo về định hướng chính sách của Kevin Warsh, ứng viên tiềm năng cho chức Chủ tịch Fed, nhưng việc triển khai cải cách thực tế sẽ là một quá trình tiệm tiến kéo dài nhiều năm và sẽ không khởi động lại QT ngay lập tức.

- Về tác động thị trường, QT có thể làm tăng tính biến động trên thị trường trái phiếu kho bạc Mỹ, nhưng hiệu ứng co hẹp tiền tệ do nó tạo ra có thể được bù đắp bằng việc cắt giảm lãi suất. Phân tích duy trì dự đoán Fed sẽ cắt giảm lãi suất 25 điểm cơ bản vào nửa cuối năm.

Tác giả gốc: Zhao Ying

Nguồn gốc: Wall Street Insights

Vào lúc 10 giờ tối thứ Ba theo giờ Bắc Kinh, Ủy ban Ngân hàng Thượng viện Hoa Kỳ sẽ tổ chức phiên điều trần về đề cử Kevin Warsh làm Chủ tịch Cục Dự trữ Liên bang (Fed). Đây là lần đầu tiên Warsh trình bày có hệ thống các quan điểm chính sách tiền tệ của mình tại một diễn đàn chính thức trên Đồi Capitol. Đáng chú ý, Warsh từ lâu đã chỉ trích quy mô khổng lồ của bảng cân đối kế toán Fed, và phiên điều trần này có thể trở thành một cửa sổ quan trọng để ông bày tỏ các quan điểm liên quan.

Trên thực tế, kể từ cuối năm 2025, hướng đi của bảng cân đối kế toán Fed luôn là chủ đề cốt lõi được thị trường tài chính toàn cầu theo dõi sát sao. Trong bối cảnh này, Thống đốc Fed Stephen Milan cùng với ba nhà kinh tế học của Fed gần đây đã cùng công bố một bài nghiên cứu có tiêu đề "Hướng dẫn sử dụng về việc thu hẹp bảng cân đối kế toán của Fed", và vào ngày 26 tháng 3 năm 2026, nhân bài phát biểu chủ đề tại Câu lạc bộ Kinh tế Miami, ông đã giải thích có hệ thống logic chiến lược và con đường tiềm năng cho việc Fed thu hẹp bảng cân đối kế toán.

Giá trị cốt lõi của bài nghiên cứu này nằm ở việc phá vỡ nhận thức thông thường của thị trường. Trước đây, thị trường phổ biến cho rằng "trần của việc Fed thu hẹp bảng cân đối kế toán là khi dự trữ cạn kiệt". Nhưng bài nghiên cứu chỉ ra rằng, nhu cầu dự trữ bản thân có thể được định hình bởi chính sách — thông qua việc điều chỉnh một loạt các khuôn khổ giám sát và vận hành, Fed hoàn toàn có khả năng thực hiện việc thu nhỏ đáng kể bảng cân đối kế toán trong khi vẫn duy trì khuôn khổ "dự trữ đầy đủ".

Về vấn đề này, nhóm nghiên cứu của CITIC Securities sau đó đã có phân tích chuyên sâu. Phán đoán của họ là: các lựa chọn kỹ thuật như nới lỏng tiêu chuẩn LCR, cải cách SRP, nâng cấp Fedwire có tính khả thi thực tế nhất định; nhưng các phương án như phân tầng dự trữ, cải cách TGA và hồ chứng khoán mua lại ngược nước ngoài thì tương đối lý tưởng hóa. Nhìn chung, quá trình thu hẹp bảng cân đối kế toán khó có thể thay đổi logic cơ bản của việc các ngân hàng trung ương toàn cầu mua vàng, CITIC Securities vẫn duy trì dự đoán Fed sẽ cắt giảm lãi suất 25 điểm cơ bản vào nửa cuối năm nay.

Tại sao phải thu hẹp bảng cân đối kế toán: Danh sách lý do của Milan

Trong bài phát biểu tại Miami, Milan đã đi thẳng vào vấn đề và đưa ra nhiều lý do để thu hẹp bảng cân đối kế toán của Fed.

Thứ nhất, giảm thiểu sự biến dạng thị trường. Quy mô bảng cân đối kế toán của Fed quá lớn tạo ra sự can thiệp không cần thiết vào thị trường vốn, làm trầm trọng thêm vấn đề phi trung gian hóa tài chính. Cố gắng thu nhỏ "dấu chân" của Fed trên thị trường là yêu cầu cơ bản để duy trì chức năng phát hiện giá thị trường.

Thứ hai, kiểm soát rủi ro tài chính. Nắm giữ tài sản quy mô lớn đồng nghĩa với việc tiếp xúc với tổn thất giá trị thị trường lớn hơn, đồng thời làm tăng tính biến động của lợi nhuận nộp cho kho bạc (chuyển tiền). Trong những năm gần đây, Fed đã chịu áp lực thua lỗ trên sổ sách do nắm giữ một lượng lớn chứng khoán kỳ hạn dài, vấn đề này không thể tránh khỏi.

Thứ ba, bảo vệ ranh giới tiền tệ - tài khóa. Bảng cân đối kế toán khổng lồ một cách khách quan khiến Fed can thiệp vào việc phân bổ nguồn lực tín dụng, làm mờ ranh giới giữa chính sách tiền tệ và chính sách tài khóa. Ngoài ra, việc trả lãi suất lớn cho dự trữ của ngân hàng đã bị một số nghị sĩ tại Quốc hội coi là trợ cấp ngầm cho các tổ chức tài chính.

Thứ tư, dự trữ đạn dược chính sách. Nếu cuộc khủng hoảng giới hạn lãi suất bằng không tiếp theo xảy ra, Fed sẽ cần mở rộng bảng cân đối kế toán để tạo không gian nới lỏng. Việc nén bảng cân đối kế toán xuống quy mô hợp lý ngay bây giờ chính là để dành chỗ cần thiết cho các động thái chính sách trong tương lai.

Milan thừa nhận rằng, bên ngoài phổ biến cho rằng việc thu hẹp bảng cân đối kế toán mạnh mẽ là "hoàn toàn không thể". Nhưng phán đoán của ông hoàn toàn khác: "Thu hẹp bảng cân đối kế toán là một thách thức có thể giải quyết, những người phủ nhận dứt khoát chỉ là thiếu trí tưởng tượng."

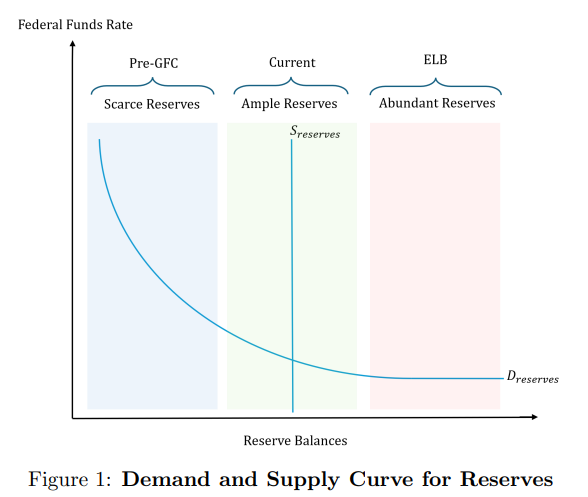

Chẩn đoán then chốt: Điều cản trở việc thu hẹp bảng cân đối kế toán là "cầu" chứ không phải "cung"

Để hiểu cuộc thảo luận này, trước tiên cần làm rõ một cấu trúc logic bị hiểu sai trong thời gian dài.

Khuôn khổ truyền thống cho rằng, ràng buộc của việc Fed thu hẹp bảng cân đối kế toán đến từ "cung cấp dự trữ chạm đến vùng dốc của đường cầu" — một khi nguồn cung thắt chặt đến điểm tới hạn, lãi suất qua đêm sẽ mất kiểm soát. Do đó, Fed chỉ có thể đợi cho đến khi dự trữ giảm xuống trạng thái "khan hiếm" rồi mới thụ động ngừng thu hẹp bảng cân đối kế toán. "Trận động đất thị trường repo" vào tháng 9 năm 2019 chính là diễn giải thực tế của logic này.

Đột phá của bài nghiên cứu nằm ở việc chuyển góc nhìn từ "phía cung" sang "phía cầu". Bài nghiên cứu chỉ ra rằng, nhu cầu dự trữ không phải là một ràng buộc ngoại sinh được "quyết định tự nhiên" bởi hoạt động thanh toán, mà bị nâng cao một cách nhân tạo bởi các quy tắc giám sát, cách hiểu thực thi giám sát và khuôn khổ vận hành của chính Fed — Milan gọi hiện tượng này trong bài nghiên cứu là "sự thống trị của giám sát" (regulatory dominance) đối với bảng cân đối kế toán của Fed.

Cụ thể, ba cơ chế sau đây cùng nhau đẩy cao đường cơ sở nhu cầu dự trữ:

1. Chênh lệch lãi suất biến dự trữ thành "tài sản kiếm tiền dễ dàng". Sau khi Fed bắt đầu trả lãi cho dự trữ vào năm 2008, dự trữ đã biến đổi từ một thứ cần thiết thuần túy cho thanh toán thành một tài sản có thể cạnh tranh với tín phiếu kho bạc. Trong lịch sử đã có thời kỳ lãi suất dự trữ (IORB) cao hơn lợi suất trái phiếu kho bạc kỳ hạn 1 tháng / 3 tháng, khiến các ngân hàng từ góc độ rủi ro-lợi nhuận càng muốn tích trữ dự trữ.

2. Sự chồng chéo của nhiều quy định thanh khoản tạo thành "hiệu ứng bánh răng". Các quy tắc như LCR (Tỷ lệ bao phủ thanh khoản), ILST (Kiểm tra áp lực thanh khoản nội bộ), giả định thanh khoản xử lý (RLEN), NSFR (Tỷ lệ vốn ổn định ròng), SLR (Tỷ lệ đòn bẩy bổ sung) đan xen với nhau, tạo thành tình thế tiến thoái lưỡng nan "vá víu" — chỉ sửa một quy tắc, quy tắc khác ngay lập tức tiếp quản trở thành ràng buộc ràng buộc mới.

3. Cửa sổ chiết khấu bị "kỳ thị" trong thời gian dài. Lãi suất cửa sổ chiết khấu tương đối cao, lịch sử liên quan đến "ngân hàng có vấn đề", hồ sơ sử dụng đối mặt với rủi ro tiết lộ thông tin và giám sát, khiến các ngân hàng thà tích trữ một lượng lớn dự trữ còn hơn sử dụng công cụ chính sách trong thời kỳ áp lực thanh khoản. Logic kỳ thị tương tự cũng lan sang công cụ mua lại thường trực (SRP).

Chẩn đoán này ngụ ý một con đường chính sách cơ bản: Không cần đợi dự trữ trở lại trạng thái khan hiếm, mà bằng cách hạ thấp đường phân chia "khan hiếm — đầy đủ", để khuôn khổ dự trữ đầy đủ vẫn hoạt động bình thường ở quy mô bảng cân đối kế toán nhỏ hơn.

Có thể thu hẹp bao nhiêu: Ước tính định lượng từ 1,2 nghìn tỷ đến 2,1 nghìn tỷ USD

Bài nghiên cứu lấy dữ liệu báo cáo H.4.1 của Fed vào ngày 11 tháng 3 năm 2026 làm chuẩn, khi đó tổng tài sản của Fed vào khoảng 6,646 nghìn tỷ USD. Cấu trúc bên nợ được phân tích như sau: Dự trữ khoảng 3,073 nghìn tỷ USD, tiền mặt lưu thông 2,390 nghìn tỷ USD, Tài khoản Chung của Bộ Tài chính (TGA) khoảng 806 tỷ USD, hồ chứng khoán mua lại ngược nước ngoài khoảng 325 tỷ USD.

Bài nghiên cứu tiến hành ước tính định lượng xung quanh hai hướng chính, tổng cộng 15 lựa chọn chính sách, nhưng điểm then chốt nhất là nó từ chối tổng hợp đơn giản. Do có mối tương quan và tính thay thế giữa các chính sách khác nhau, bài nghiên cứu sử dụng phương pháp tổng hợp Monte Carlo theo khuôn khổ OMB A-4, đưa ra khoảng tin cậy sau:

Trong bài phát biểu, Milan đã so sánh khoảng trên với hệ quy chiếu lịch sử:

- 15% GDP: Mức bảng cân đối kế toán sau khi đợt QE đầu tiên kết thúc vào năm 2009, khi đó hệ thống ngân hàng vẫn có thể hoạt động bình thường;

- 18% GDP (mức năm 2012 hoặc 2019): Phản ánh nhu cầu thanh khoản thực tế của hệ thống ngân hàng sau khi các yêu cầu cải cách Basel và Đạo luật Dodd-Frank trở nên rõ ràng.

Hiện tại, bảng cân đối kế toán của Fed chiếm khoảng 21% GDP. Theo ước tính trung bình trong bài nghiên cứu, nếu cải cách được thúc đẩy thuận lợi, bảng cân đối kế toán có thể quay trở lại gần mức tương đối của năm 2012 hoặc 2019. Còn việc có thể trở về tỷ lệ GDP dưới 10% như trước khủng hoảng hay không — Milan nói rõ: "Không thực tế, và cũng không cần thiết."

Thu hẹp như thế nào: Phân tích "theo menu" của 15 lựa chọn

Bài nghiên cứu chia 15 công cụ chính sách thành hai loại lớn, đưa ra ước tính khoảng hiệu quả và điều kiện tiên quyết thực hiện cho từng loại.

Loại thứ nhất: Giảm nhu cầu dự trữ cân bằng

(I) Cấp độ cải cách giám sát

Cải cách LCR (Tỷ lệ bao phủ thanh khoản): Biện pháp cốt lõi là cho phép các ngân hàng tính năng lực tài trợ tương ứng với các khoản vay không phải HQLA đã thế chấp trước tại cửa sổ chiết khấu vào HQLA, và đặt ra giới hạn trên. Bài nghiên cứu ước tính khoảng ảnh hưởng đến