AI Cơ sở hạ tầng đã tăng trong cả quý 1, đến quý 2, ai còn có thể duy trì được 'định giá cao'?

- Quan điểm cốt lõi: Thị trường AI của cổ phiếu Mỹ đã chuyển từ giai đoạn "tăng giá toàn ngành" ở quý 1 sang giai đoạn "xác minh cơ bản" ở quý 2. Trọng tâm thị trường chuyển từ kỳ vọng chung chung về "mở rộng trung tâm dữ liệu" sang việc xem xét từng khía cạnh khả năng thực hiện đơn hàng, giao hàng, lợi nhuận và chi tiêu vốn của các công ty trong các lĩnh vực chi tiết như mạng, quang thông, lưu trữ, điện lực và sản xuất thiết bị.

- Yếu tố then chốt:

- Diễn biến thị trường: Trong quý 1, dòng tiền dựa trên logic mở rộng tổng thể trung tâm dữ liệu AI đã thúc đẩy định giá tăng lên trên toàn chuỗi ngành, bao gồm mạng (ví dụ: ANET.M), mô-đun quang (ví dụ: LITE.M), lưu trữ (ví dụ: MU.M), điện lực (ví dụ: VRT.M) và sản xuất thiết bị (ví dụ: LRCX.M).

- Logic phân hóa quý 2: Thị trường bắt đầu "đối chiếu" các kỳ vọng cao, các lĩnh vực chi tiết sẽ phân hóa dựa trên mức độ thực hiện cơ bản, thay vì tăng đồng bộ.

- Chỉ số xác minh then chốt: Trong quý 2, dòng tiền tập trung vào năm khía cạnh: cường độ đơn hàng mới, mức độ tập trung và nhịp độ khách hàng, năng lực sản xuất và giao hàng, biến động tỷ suất lợi nhuận gộp, cũng như hướng đi và cấu trúc cụ thể của chi tiêu vốn từ các nhà cung cấp dịch vụ đám mây siêu lớn (Hyperscaler).

- Điểm cần lưu ý theo lĩnh vực cụ thể: Lĩnh vực mạng và quang thông cần xác minh tính bền vững của đơn hàng; lĩnh vực lưu trữ cần phân biệt giữa nhu cầu liên tục được thúc đẩy bởi AI và sự phục hồi theo chu kỳ; lĩnh vực điện lực, quản lý nhiệt và sản xuất thiết bị phụ thuộc nhiều hơn vào nhịp độ giao hàng và mở rộng sản xuất rõ ràng.

- Ánh xạ thị trường: Nhóm tài sản trên nền tảng MSX đã phản ánh rõ ràng sự luân chuyển nội bộ trong chuỗi cơ sở hạ tầng AI. Kể từ quý 2, AEHR.M và AAOI.M có tính đàn hồi mạnh nhất, các mã tăng mạnh nhất trong năm còn bao gồm SNDK.M, LITE.M, v.v.

Trước đó, MSX đã công bố bản tổng quan triển vọng "Giá dầu tăng cao, lãi suất khó giảm, 'Bảy chị em' trì trệ: Lợi nhuận vượt trội của thị trường chứng khoán Mỹ Q2 nên tập trung vào những chủ đề chính nào?", hệ thống hóa các chủ đề chính của toàn bộ thị trường trong Q2. Đi theo khung này, có thể thấy diễn biến AI của thị trường chứng khoán Mỹ Q1 từ lâu đã không còn đơn giản chỉ là "cổ phiếu dẫn đầu về sức mạnh tính toán có tăng hay không".

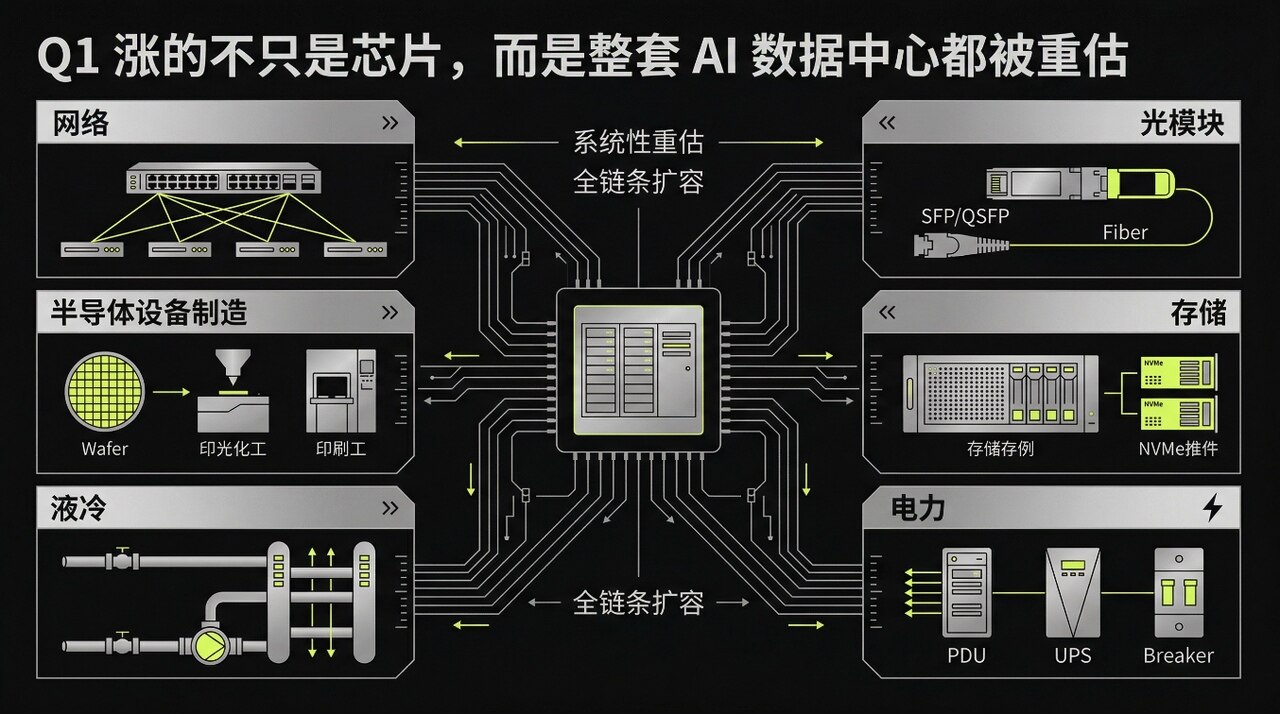

Theo quan điểm của MSX Research, không chỉ có vài công ty xung quanh GPU tăng giá, mà là toàn bộ trung tâm dữ liệu: cần mở rộng phòng máy, nâng cao băng thông, bổ sung nguồn điện, áp dụng làm mát bằng chất lỏng, đẩy mạnh năng lực sản xuất.

Do đó, sang Q2, chủ đề chính không thay đổi, nhưng nhịp điệu thị trường sẽ thay đổi.

Trong đó, mạng lưới, quang học, lưu trữ, điện lực và sản xuất thiết bị vẫn nằm trên chủ đề chính, nhưng xu hướng tiếp theo sẽ không đơn giản là nâng định giá dọc theo toàn bộ chuỗi 'cơ sở hạ tầng AI', mà phụ thuộc nhiều hơn vào việc đơn hàng, giao hàng, lợi nhuận và chi tiêu vốn (capex) có đáp ứng được kỳ vọng hay không.

Xét về biểu hiện theo giai đoạn, từ đầu Q2 đến nay, AEHR.M và AAOI.M có tính co giãn mạnh nhất; xét theo chiều YTD, AAOI.M, SNDK.M, AEHR.M, LITE.M có mức tăng trưởng dẫn đầu, cho thấy rõ ràng sự phân hóa đã hình thành trong nội bộ chuỗi cơ sở hạ tầng AI.

1. Q1 không mua một công ty cụ thể, mà mua sự mở rộng quy mô của toàn bộ trung tâm dữ liệu

Điểm rõ ràng nhất của đợt diễn biến Q1 này là khi dòng tiền mua vào đến giai đoạn sau, đã không còn chỉ tập trung vào chip đơn lẻ. Chip dĩ nhiên vẫn là điểm vào, nhưng thứ thực sự nuốt chửng chi tiêu vốn là toàn bộ trung tâm dữ liệu. Chỉ cần các hyperscaler vẫn tiếp tục kéo capex lên, tiền sẽ chảy xuống theo hướng "AI triển khai còn thiếu gì".

Nếu nhìn từ nhóm tài sản trên nền tảng MSX, chủ đề chính này đã có sự ánh xạ giao dịch khá rõ ràng.

Mạng lưới là mảng tăng mạnh đầu tiên. Cụm AI không phải là cuộc đua sức mạnh tính toán đơn lẻ, mà là cuộc cạnh tranh về kết nối, băng thông và độ trễ. Các công ty dẫn đầu về switch như ANET.M đương nhiên đứng ở vị trí tiên phong. Các công ty như CRDO.M, MRVL.M tập trung vào các khâu then chốt xung quanh kết nối và bộ gia tốc. Các cái tên như AVGO.M, vừa nắm giữ chip vừa có khả năng kết nối, cũng sẽ được thị trường cùng đẩy lên. Mặc dù CIEN.M thiên về phần ngoại vi cơ sở hạ tầng mạng hơn, nhưng chỉ cần việc truyền tải liên phòng máy và di chuyển dữ liệu vẫn tăng lên, cũng khó có thể hoàn toàn bỏ qua. Một khi cụm trở nên lớn mạnh, mạng lưới không còn là vai phụ, mà là một khoản chi chính thức.

Tiếp theo là quang học. Khi việc huấn luyện và suy luận AI càng tiến tới mật độ cao, mô-đun quang và các linh kiện liên quan càng dễ được đưa lên hàng đầu. LITE.M, COHR.M, AAOI.M, FN.M trong Q1 liên tục được xếp vào cùng một nhóm, logic rất trực tiếp: băng thông phải tăng, kết nối phải nâng cấp, quy cách phải tiến lên cao hơn. Ở giai đoạn trước, thị trường không vội phân định ai thắng ai thua, mà trước tiên nâng định giá cho việc "nâng cấp quy cách". Ai đang ở 800G, ai đang ở 1.6T, ai có thể tiếp cận được lượng xuất khẩu cao cấp hơn, những khác biệt này đều đã được tạm gác lại một bước.

Lưu trữ cũng được phân loại lại. MU.M, WDC.M, STX.M, SNDK.M trước đây thường được xem theo cổ phiếu chu kỳ, nhưng trong diễn biến thị trường Q1, dòng tiền đã bắt đầu đẩy chúng về phía "chuỗi cơ sở hạ tầng AI". Lý do không khó hiểu, mô hình càng lớn, dữ liệu càng nhiều, huấn luyện càng thường xuyên, bộ nhớ và lưu trữ không còn chỉ là logic cũ của PC và điện thoại di động. Ít nhất ở cấp độ giao dịch, thị trường đã sẵn sàng đưa các công ty này vào khuôn khổ "mở rộng trung tâm dữ liệu" để định giá lại.

Tiếp theo nữa, là điện lực và quản lý nhiệt. Những người hưởng lợi điển hình như VRT.M ("cung cấp điện + tủ rack + phụ tùng"), hay những cái tên thiên về thiết bị điện lực và lưới điện hơn như GEV.M, trong Q1 có thể không phải lúc nào cũng ở vị trí nóng nhất, nhưng cũng đều được dòng tiền đẩy lên. Xét cho cùng, sức mạnh tính toán có thể nhồi nhét vào phòng máy, nhưng điện từ đâu ra, nhiệt tản đi đâu, giao hàng có theo kịp hay không, cuối cùng đều phải tính toán. Sau khi mật độ trung tâm dữ liệu tăng lên, không thể tránh được bất kỳ vấn đề nào trong số này.

Sản xuất thiết bị cũng không bị tụt lại phía sau. Nhóm LRCX.M, KLAC.M, AMAT.M, MKSI.M, TER.M, TSEM.M, AEHR.M này, trong Q1 hưởng lợi nhiều hơn từ kỳ vọng "mở rộng sản xuất sẽ tiếp tục truyền xuống dưới". Các khâu như quy trình tiên tiến, lưu trữ, đóng gói và kiểm tra, quản lý tỷ lệ lỗi, tự động hóa dây chuyền sản xuất, cùng với kiểm tra xác nhận, một khi được thị trường đưa vào khuôn khổ "cây gậy tiếp theo của mở rộng sản xuất AI", định giá sẽ được điều chỉnh lên theo.

Vì vậy, cách tăng giá trong Q1 không phải là một hai công ty đơn lẻ tăng vọt, mà là toàn bộ chuỗi được cùng nâng lên. Thị trường trước tiên xác nhận một điều: trung tâm dữ liệu cần mở rộng. Sau đó, mạng lưới, quang học, lưu trữ, điện lực, quản lý nhiệt, sản xuất thiết bị đều được đưa lên bàn.

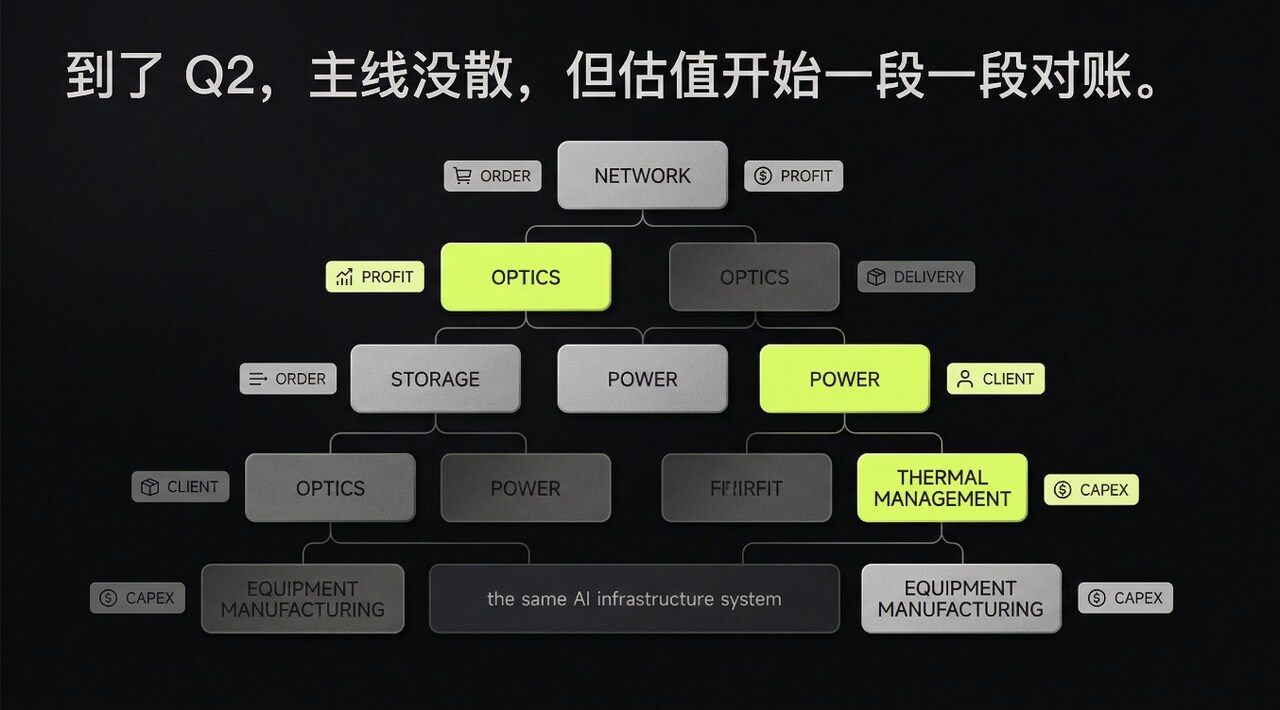

2. Sang Q2, chủ đề chính không tan rã, nhưng định giá bắt đầu được kiểm tra từng đoạn

Vấn đề của Q2 không phải là câu chuyện AI đột nhiên biến mất, mà là đợt "nâng định giá toàn chuỗi cùng lúc" đầu tiên đã trải qua một vòng. Vẫn sẽ tăng tiếp, nhưng sẽ không còn đồng đều như trước nữa.

Chuỗi mạng lưới và chuỗi quang học trong Q1 hưởng lợi từ bộ kỳ vọng về băng thông cao, nâng cấp kết nối, mở rộng cụm. Sang Q2, bộ kỳ vọng này sẽ không biến mất, nhưng sẽ bị tách ra để tính toán. Những cái tên có cơ sở khách hàng rõ ràng hơn, nhịp độ sản phẩm ổn định hơn như ANET.M, sau này sẽ được theo dõi xem cường độ đơn hàng có thể duy trì hay không; các công ty nắm giữ các vị trí then chốt xung quanh kết nối và sức mạnh tính toán như CRDO.M, MRVL.M, AVGO.M, thị trường sẽ bắt đầu đặt câu hỏi về cơ cấu khách hàng, nhịp độ xuất hàng và xác nhận doanh thu; những cái tên thiên về cơ sở hạ tầng mạng lưới hơn như CIEN.M, Q2 có thể thấy rõ hơn là đơn hàng mới, chu kỳ giao hàng và tiến độ dự án, khó có thể tiếp tục hưởng lợi từ mức phí bảo hiểm chung của cả chuỗi.

Chuỗi quang học dễ tạo ra khoảng cách hơn. Bởi vì cùng nói về nâng cấp quy cách, nhưng khách hàng, năng lực sản xuất, tỷ lệ lỗi, áp lực giá cả đằng sau không giống nhau. LITE.M, COHR.M, AAOI.M, FN.M trước đó có thể cùng tăng, nhưng sang Q2, thị trường sẽ kiểm tra từng cái một: khách hàng của ai ổn định hơn, xuất hàng của ai thuận lợi hơn