Giá dầu tăng cao, lãi suất khó giảm, "Bảy chị em" trì trệ: Đâu là những chủ lực tạo ra lợi nhuận vượt trội cho thị trường chứng khoán Mỹ Q2?

- Quan điểm cốt lõi: Thị trường chứng khoán Mỹ Q2 sẽ thể hiện đặc điểm cấu trúc với biến động cao và phân hóa mạnh, lợi nhuận Beta ở cấp độ chỉ số có hạn, lợi nhuận vượt trội (Alpha) sẽ chảy tập trung hơn vào một số ít hướng đi có thể hiện thực hóa rõ ràng logic ngành và tầm nhìn lợi nhuận.

- Yếu tố then chốt:

- Ràng buộc vĩ mô: Môi trường giá dầu cao và lãi suất cao thu hẹp không gian mở rộng định giá tổng thể, logic giao dịch thị trường chuyển từ phụ thuộc vào trí tưởng tượng định giá sang phụ thuộc vào các chỉ số có thể hiện thực hóa như đơn hàng, doanh thu và lợi nhuận.

- Lan tỏa từ hạ tầng AI: Trọng tâm giao dịch thị trường chuyển từ phần cứng cốt lõi như GPU xuống các khâu cụ thể hơn trong chuỗi công nghiệp như kết nối mạng (thông tin quang), lưu trữ, điện năng và hạ tầng trung tâm dữ liệu, chú ý đến con đường truyền dẫn thực tế của chi tiêu vốn.

- Định giá lại tài chính và chu kỳ: Logic không đơn thuần là chờ đợi giảm lãi suất, mà là chú ý đến cơ hội co giãn lợi nhuận và phục hồi định giá do cải thiện biên quy định, điều chỉnh quy tắc vốn và hoạt động M&A hồi phục mang lại.

- Thương mại hóa hàng không vũ trụ: Logic phân khúc chuyển từ câu chuyện chủ đề sang sự hỗ trợ của ngân sách quốc phòng và hiện thực hóa đơn hàng hàng không vũ trụ thương mại, cần sàng lọc mã cổ phiếu dựa trên tiến độ hiện thực hóa và mô hình kinh doanh.

- Ưu tiên tầm nhìn lợi nhuận: Sự khoan dung của thị trường đối với "đầu tư cao" giảm, ưa chuộng hơn các công ty có thể đưa ra hướng dẫn kết quả kinh doanh (Guidance) rõ ràng và hiện thực hóa xu hướng ngành vào báo cáo tài chính.

Tác giả gốc: DaiDai, Frank, Viện nghiên cứu Maimaitong MSX

Q1 vừa kết thúc, thị trường đã nộp một bảng thành tích không hề nhẹ nhàng.

Bảy chị em giảm giá phổ biến, chỉ số tổng thể yếu ớt, nhưng nếu bạn có bố trí trên các tuyến viễn thông quang, phần cứng AI, năng lượng tài nguyên, thì lợi nhuận Q1 thực ra không tệ. Maimaitong MSX trong Q1 đã lên sàn 39 mã tiêu biểu, trong đó 4 mã tăng hơn 100% đều tập trung vào hai tuyến chính phần cứng AI và viễn thông quang (đọc thêm 《Một danh sách cập nhật Q1 của 'học sinh ưu tú', ẩn chứa mật mã chênh lệch nhiệt độ thị trường chứng khoán Mỹ 2026 như thế nào?》).

Đằng sau đó thực chất phản ánh một tư duy rất quan trọng, khi chỉ số không còn dễ dàng cho Beta, tiền của thị trường sẽ chảy tập trung hơn vào một số ít hướng có thể hiện thực hóa logic ngành công nghiệp.

Vậy câu hỏi đặt ra là, bước vào Q2, cấu trúc 'chỉ số yếu, tuyến chính mạnh' này có còn tiếp tục không? Tiền nên đặt vào đâu?

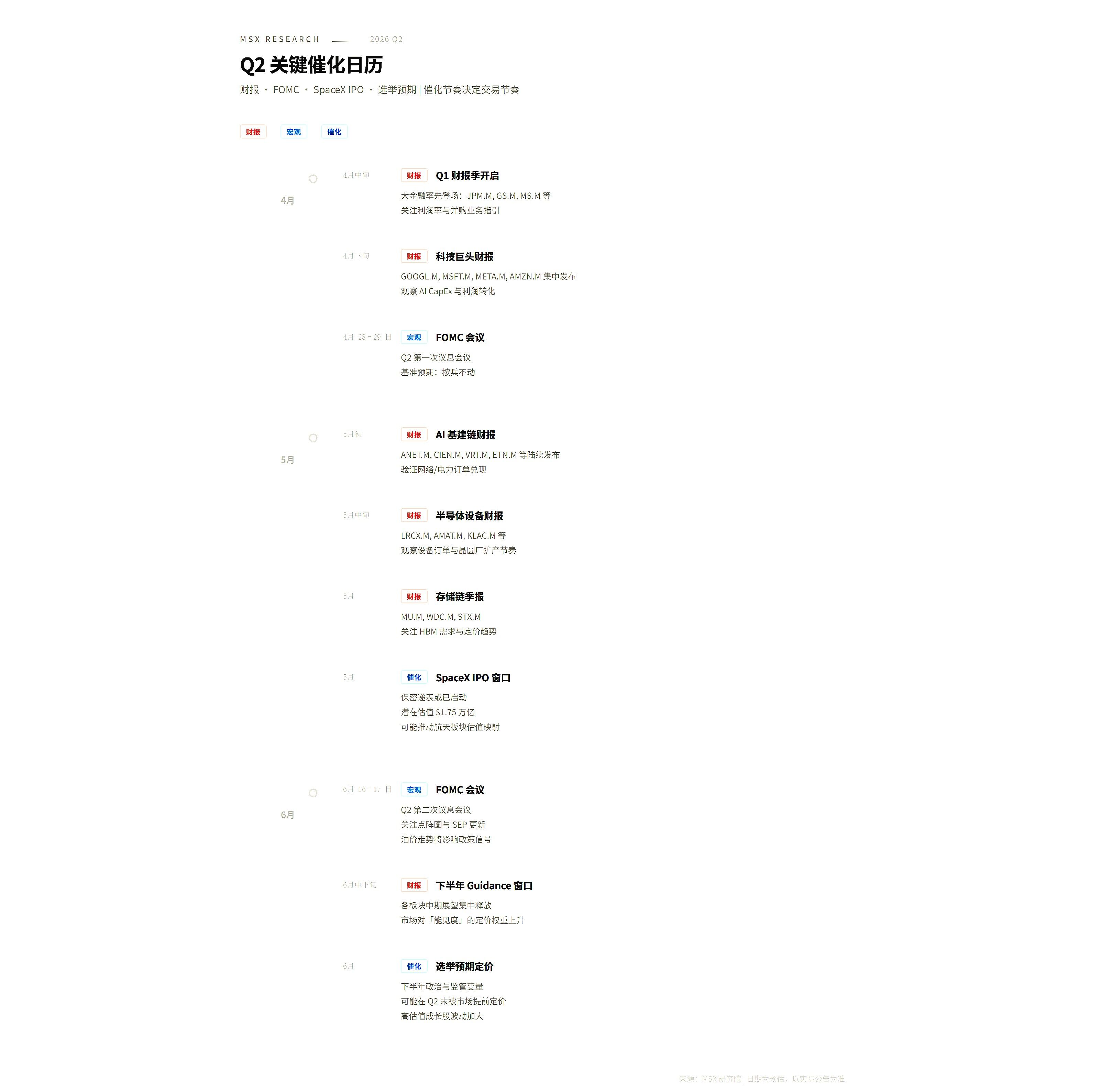

Dựa trên điều này, bài viết này đã thực hiện một cái nhìn hệ thống tiên phong về môi trường vĩ mô Q2, các tuyến chính và logic giao dịch, phán đoán cốt lõi chỉ có một câu — Q2 giống một quý có biến động cao, phân hóa mạnh, chủ yếu là cơ hội cấu trúc, lợi nhuận Beta ở cấp độ chỉ số có hạn, nhưng Alpha không biến mất, ngược lại sẽ tập trung hơn, kén chọn hơn và phụ thuộc hơn vào việc hiểu diễn biến của tuyến chính so với Q1.

1. Màu nền vĩ mô: Dầu là mỏ neo, lãi suất là bức tường

Để hiểu nhịp điệu thị trường Q2, trước tiên cần nhìn rõ hai tầng trần đang đè lên tài sản rủi ro hiện tại: một tầng là giá dầu, một tầng là lãi suất.

Trong thời gian qua, kỳ vọng của thị trường về trung tâm giá dầu thô đã tăng lên rõ rệt, giá Brent từng được giao dịch lên vùng cao hơn. Đồng thời, dữ liệu lạm phát Mỹ vẫn thể hiện tính dai dẳng mạnh, khẩu độ của Fed cũng chưa thực sự chuyển sang nới lỏng, trong tổ hợp như vậy, thực tế mà thị trường cần chấp nhận nhất là cắt giảm lãi suất có thể sẽ đến, nhưng sẽ không đến theo cách đủ nhanh, đủ trơn tru.

Điều này có nghĩa, Q2 khó có thể trở thành một quý dựa vào 'mở rộng mẫu số' để nâng định giá tổng thể. Xét cho cùng, lãi suất không xuống, tài sản kỳ hạn dài tự nhiên chịu áp lực; giá dầu lên cao, chi phí doanh nghiệp và kỳ vọng lạm phát khó lòng giảm nhẹ nhàng, khiến giá dầu cao → tính dai dẳng lạm phát → trì hoãn cắt giảm lãi suất → không gian mở rộng định giá bị nén.

Đối với thị trường, điều này gần như bằng việc vạch ra trước biên giới giao dịch, khiến các hướng sống nhờ trí tưởng tượng định giá ngày càng khó, còn các hướng nói bằng đơn hàng, doanh thu, lợi nhuận và dòng tiền ngược lại dễ dàng nhận được sự công nhận của vốn hơn.

Tuy nhiên, ràng buộc không có nghĩa là không có cơ hội, điểm thực sự đáng chú ý ở cấp độ vĩ mô nằm ở chỗ, môi trường hiện tại không đối xử như nhau với tất cả ngành công nghiệp:

- Ví dụ như những thay đổi như cải thiện biên độ quản lý, sửa đổi quy tắc vốn, hoạt động M&A hồi phục, có nhiều khả năng mang lại lợi ích trước cho khối tài chính và một số ngành công nghiệp thuận chu kỳ;

- Còn việc mở rộng cơ sở hạ tầng AI, giải phóng ngân sách quân sự, nâng cao giá năng lượng và tài nguyên, thì sẽ tập trung vận chuyển cơ hội đến các khâu cụ thể hơn của chuỗi công nghiệp;

Vì vậy, Q2 chắc chắn sẽ không phải là quý 'tăng giá phổ biến toàn diện', mà giống quý 'tầm nhìn lợi nhuận quyết định phí bảo hiểm, tốc độ hiện thực hóa ngành công nghiệp quyết định độ co giãn' hơn.

2. Năm tuyến chính Q2: Tiền sẽ chảy về đâu?

Nếu tóm tắt môi trường hiện tại là 'giá dầu cao + lãi suất cao + chỉ số khó có xu hướng tăng', thì lợi nhuận vượt trội của Q2, xác suất lớn vẫn đến từ một số ít tuyến chính rõ ràng.

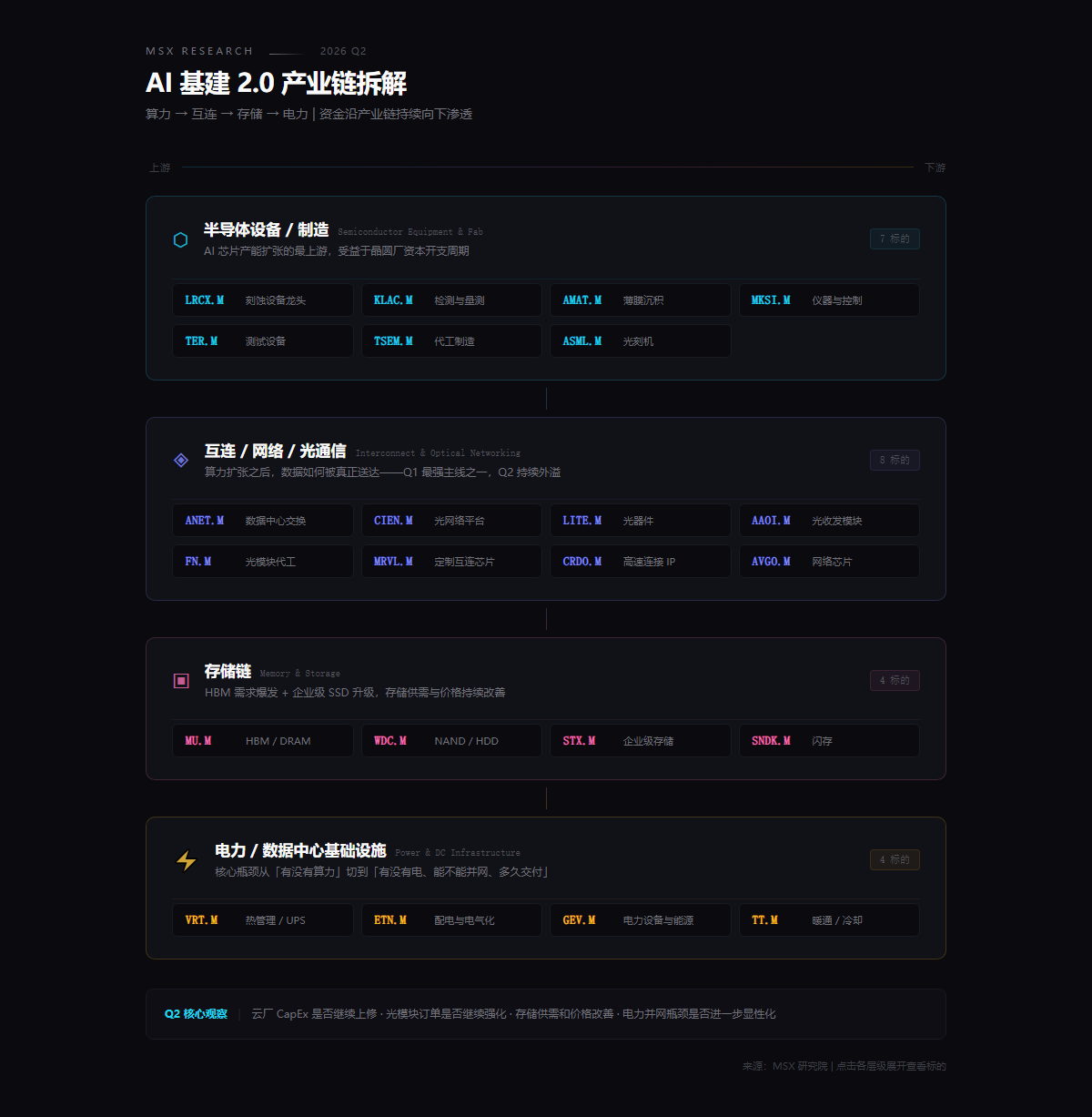

1. Cơ sở hạ tầng AI 2.0: Từ GPU, hướng tới mạng lưới, lưu trữ và điện năng

Câu chuyện AI còn lâu mới kết thúc, nhưng trọng tâm giao dịch của thị trường đã chìm xuống rõ rệt.

Hai năm qua, thị trường chủ yếu giao dịch GPU, công ty nền tảng và bản thân câu chuyện mô hình lớn; còn khi bước vào năm 2026, vốn bắt đầu chất vấn thực tế hơn: chi tiêu vốn tiếp tục mở rộng của các đại gia, rốt cuộc đang truyền dẫn xuống theo những con đường nào? Ai biến số tiền này thành đơn hàng trước nhất, ai lại biến đơn hàng thành doanh thu và lợi nhuận trước nhất?

Đây cũng là lý do tại sao tuyến chính AI của Q2, lại gần với logic 'tràn ra cơ sở hạ tầng' hơn, cụ thể chia nhỏ thì chỉ ra bốn hướng cụ thể hơn.

Bao gồm Lam Research (LRCX.M), KLA (KLAC.M), Applied Materials (AMAT.M) v.v., logic của tuyến này trong Q1 đã bắt đầu hiện thực hóa, Q2 cần tiếp tục quan sát CapEx của các hãng điện toán đám mây có được điều chỉnh tăng không, đơn hàng thiết bị có tiếp tục không, là logic mở rộng năng lực sản xuất cứng nhất, ở phía trước nhất.

Tiếp theo là kết nối lẫn nhau, mạng lưới và viễn thông quang, tương ứng với nhu cầu kết nối mật độ cao bên trong trung tâm dữ liệu được mở rộng toàn diện, bao gồm Arista Networks (ANET.M), Ciena (CIEN.M), Lumentum (LITE.M), Applied Optoelectronics (AAOI.M), Fabrinet (FN.M), Marvell Technology (MRVL.M) v.v., 8 mã tiêu biểu viễn thông quang MSX Q1 tăng trung bình 64.6%, về bản chất phản ánh sự bùng nổ nhu cầu kết nối quang của trung tâm dữ liệu AI, vì vậy tuyến này Q2 vẫn đáng theo dõi trọng điểm.

Nhìn xa hơn, lợi ích của chuỗi lưu trữ cũng đang trở nên rõ ràng hơn, bao gồm Micron Technology (MU.M), Western Digital (WDC.M), Seagate Technology (STX.M) v.v., điểm quan sát cốt lõi là cung cầu lưu trữ và giá cả có tiếp tục cải thiện được không.

Cuối cùng là điện năng và cơ sở hạ tầng trung tâm dữ liệu, bao gồm Vertiv (VRT.M), Eaton (ETN.M), GE Vernova (GEV.M) v.v., nút cổ chai cốt lõi của việc mở rộng trung tâm dữ liệu, đang chuyển từ 'có sức mạnh tính toán hay không' sang 'có điện hay không, có thể kết nối lưới điện không, bao lâu có thể giao hàng', khả năng điện năng và kết nối lưới điện đang trở thành ràng buộc thực tế nhất của cơ sở hạ tầng AI, đây cũng là biến số tăng trưởng đáng theo dõi riêng trong Q2.

Nói cách khác, tuyến chính AI của Q2 không còn chỉ đơn thuần là 'mua AI', mà gần với 'tràn ra cơ sở hạ tầng' hơn, tức là vốn sẽ tiếp tục thẩm thấu xuống dọc theo chuỗi công nghiệp sức mạnh tính toán → kết nối lẫn nhau → lưu trữ → điện năng, thị trường cần trả lời một câu hỏi cụ thể hơn, tức là đầu tư AI cuối cùng chảy vào báo cáo tài chính của ai, câu hỏi này càng rõ ràng, giao dịch càng dễ dàng đi từ đầu cơ chủ đề sang cơ hội hệ thống.

2. Tài chính và chu kỳ: Không phải chờ cắt giảm lãi suất, mà là chờ giải phóng vốn

Tài chính và chu kỳ đáng được định giá lại trong Q2, nhưng logic không chỉ là 'chờ Fed chuyển sang ôn hòa'.

Thay đổi đáng chú ý hơn nằm ở chỗ, cải thiện biên độ quản lý, điều chỉnh quy tắc vốn, hoạt động M&A hồi phục, đang cung cấp độ co giãn lợi nhuận mới cho một số cổ phiếu tài chính, đối với các ngân hàng đầu tư lớn và tổ chức tài chính tổng hợp, lợi ích thực sự không nhất thiết đến từ việc lãi suất lập tức giảm, mà có nhiều khả năng đến từ việc giảm bớt chiếm dụng vốn, sửa chữa không gian mua lại, hoạt động M&A và tài trợ hồi phục, cũng như hoạt động tài chính tổng thể nóng lên trở lại.

Vì vậy, đối với các tổ chức tài chính hàng đầu như Goldman Sachs (GS.M), Morgan Stanley (MS.M), JPMorgan Chase (JPM.M), điểm đáng xem của Q2 nằm ở việc liệu họ có thể chuyển hóa c