Mô hình token ve "thoái trào": Tại sao ba giao thức lớn chủ động từ bỏ lá bài chủ lực từng có?

- Quan điểm cốt lõi: Trong năm qua, ba giao thức DeFi lớn là Pendle, PancakeSwap và Balancer lần lượt từ bỏ mô hình token ve, tiết lộ những khiếm khuyết cấu trúc của mô hình này trong việc phân phối khuyến khích, chiếm đoạt quản trị và hiệu quả vốn, cho thấy nó không phải là phổ quát, chỉ có hiệu quả khi tồn tại nhu cầu phân phối thanh khoản thực sự và liên tục.

- Yếu tố then chốt:

- Tỷ lệ tham gia vePENDLE của Pendle chỉ 20%, và hơn 60% pool nhận emissions đang trong tình trạng thua lỗ, một số ít pool có lãi trợ cấp cho đa số pool thua lỗ, quyền biểu quyết tập trung cao độ.

- Mô hình veCAKE của PancakeSwap bị thị trường hối lộ chiếm đoạt, hơn 40% emissions chảy vào các pool chỉ đóng góp chưa đến 2% lượng đốt, các aggregator rút giá trị mà không mang lại thanh khoản tương ứng.

- Balancer đối mặt với các vấn đề phức hợp: chiếm đoạt quản trị (cá lớn thao túng emissions), lỗ hổng bảo mật (thiệt hại 128 triệu USD) và phá sản kinh tế, dẫn đến mô hình veBAL của họ thất bại.

- Phân tích từ Cube Exchange chỉ ra ba tiền đề cho sự thất bại của mô hình ve: emissions phải giữ giá trị, khóa phải là thật, giao thức phải có vấn đề phân phối lặp lại thực sự; hai điều sau là chìa khóa cho thất bại của các giao thức trên.

- Các bộ khóa thanh khoản (như Convex, Magpie) giải quyết được hiệu quả vốn, nhưng lại dẫn đến tập trung hóa quản trị, tạo ra nghịch lý cấu trúc "khóa - đóng gói - chiếm đoạt".

- Mô hình veCRV của Curve vẫn hoạt động thành công vì chiếm vị trí trung tâm thanh khoản stablecoin, tồn tại nhu cầu hối lộ thực sự từ các giao thức bên ngoài (như nhà phát hành stablecoin) đối với emissions của nó.

- Các giải pháp thay thế xuất hiện, như Pendle chuyển hướng sang sPENDLE điều khiển bằng thuật toán và mua lại, PancakeSwap chuyển hướng sang đốt và staking trực tiếp, Balancer chuyển hướng sang zero emissions và quản lý kho bạc DAO.

Tác giả gốc: Pink Brains

Biên dịch gốc: AididiaoJP, Foresight News

Trong 12 tháng qua, ba giao thức DeFi lớn đã lần lượt từ bỏ mô hình token ve.

Điểm khởi phát của Pendle, PancakeSwap và Balancer khác nhau, nhưng kết luận đưa ra lại rất giống nhau.

Mô hình token ve từng được coi là giải pháp cuối cùng cho tokenomics DeFi. Người dùng khóa token, nhận quyền quản trị, kiếm phí, đạt được sự liên kết khuyến khích dài hạn, toàn bộ quá trình không cần quản trị tập trung. Curve đã chứng minh mô hình này khả thi, từ năm 2021 đến 2024, hàng chục giao thức đã làm theo.

Nhưng tình hình này đã thay đổi.

Trong vòng một năm 2025, ba giao thức với tổng giá trị bị khóa (TVL) lên tới hàng chục tỷ USD đã xác định rằng cơ chế này có hại nhiều hơn lợi. Nguyên nhân không phải là lý thuyết sai, mà là thất bại ở khâu thực thi: tỷ lệ tham gia thấp, quyền quản trị bị chiếm đoạt, lượng phát thải chảy vào các pool không sinh lời, giá token giảm mạnh trong khi lượng sử dụng tăng.

Chú thích: Mô hình token ve (Vote-escrow Tokenomics) là một trong những mô hình tokenomics tiêu biểu nhất trong lĩnh vực DeFi, được Curve Finance đề xuất đầu tiên và triển khai thành công vào năm 2020. Nó đạt được sự liên kết khuyến khích sâu sắc giữa người dùng, nhà cung cấp thanh khoản (LP) và giao thức thông qua việc bắt buộc khóa token quản trị dài hạn. Nói một cách đơn giản, người dùng khóa token giao thức trong một khoảng thời gian (thường tối đa 4 năm), đổi lấy veToken, từ đó nhận được quyền bỏ phiếu quyết định cách phân phối token mới, hưởng lợi nhuận cao hơn và cổ tức từ giao thức, mục đích là để đạt được sự gắn kết dài hạn với giao thức, giảm bán tháo.

Pendle: Từ vePENDLE đến sPENDLE

Vấn đề nằm ở đâu

Đội ngũ Pendle tiết lộ, mặc dù doanh thu tăng 60 lần trong hai năm, vePENDLE có tỷ lệ tham gia thấp nhất trong tất cả các mô hình veToken — chỉ 20% nguồn cung PENDLE bị khóa.

Cơ chế vốn dùng để liên kết khuyến khích, ngược lại đã loại trừ 80% người nắm giữ. Quyết định hơn là dữ liệu chi tiết của từng pool: hơn 60% pool nhận lượng phát thải đang ở trạng thái thua lỗ.

Một số ít pool hiệu suất cao đang trợ cấp cho phần lớn pool phá hủy giá trị. Quyền bỏ phiếu tập trung cao độ, dẫn đến lượng phát thải chảy đến nơi các cá voi nắm giữ vị thế (thường là wrapper), sau đó mới phân phối cho người dùng cuối.

Nguồn: https://x.com/pendle_fi/status/2013431342546157825?s=20

Để so sánh, tỷ lệ khóa veCRV của Curve là khoảng trên 50%. Tỷ lệ khóa veAERO của Aerodrome là khoảng 44%, thời gian khóa trung bình khoảng 3.7 năm, 20% của Pendle rõ ràng là thấp. Trong thị trường lợi suất, so với chi phí cơ hội của vốn, động lực khóa của nó không hấp dẫn. Trong khi đó, tính đến tháng 3, Aerodrome đã phân phối hơn 440 triệu USD cho những người bỏ phiếu veAERO.

Giải pháp thay thế: sPENDLE

- Thời gian rút tiền 14 ngày, hoặc trả phí 5% để rút ngay lập tức

- Lượng phát thải được điều khiển bằng thuật toán, giảm khoảng 30%

- Phần thưởng thụ động, chỉ bỏ phiếu cho các vấn đề PPP quan trọng

- Có thể chuyển nhượng, kết hợp, tái stake

- 80% doanh thu được sử dụng để mua lại PENDLE

sPENDLE là một token thanh khoản stake, được neo 1:1 với PENDLE. Phần thưởng đến từ việc mua lại được tài trợ bởi doanh thu, chứ không phải từ lượng phát thải gây lạm phát.

Mô hình thuật toán cắt giảm lượng phát thải khoảng 30%, đồng thời định hướng lại nguồn lực vào các pool có lợi nhuận.

Những người nắm giữ vePENDLE hiện tại nhận được hệ số tăng cường lòng trung thành (hệ số nhân tối đa 4 lần, suy giảm trong vòng hai năm kể từ snapshot ngày 29 tháng 1).

Một địa chỉ liên kết với Arca đã tích lũy hơn 8.3 triệu USD PENDLE trong sáu ngày.

Nhưng không phải ai cũng đồng ý với quyết định này. Người sáng lập Curve, Michael Egorov, cho rằng mô hình token ve là một cơ chế cực kỳ mạnh mẽ để liên kết khuyến khích trong DeFi.

PancakeSwap: Từ veCAKE đến Tokenomics 3.0 (Đốt + Stake trực tiếp)

Vấn đề nằm ở đâu

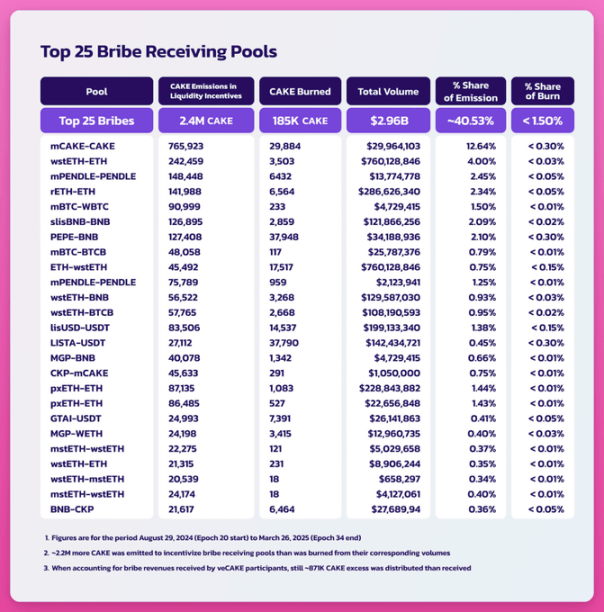

veCAKE của PancakeSwap là một ví dụ điển hình về phân bổ sai lệch do hối lộ. Quyền bỏ phiếu đo lường đã bị các aggregator kiểu Convex chiếm đoạt, đặc biệt là Magpie Finance, chúng hút lượng phát thải trong khi hầu như không mang lại thanh khoản thực tế cho PancakeSwap.

Dữ liệu trước khi đóng cửa cho thấy: Các pool nhận hơn 40% tổng lượng phát thải, chỉ đóng góp chưa đến 2% lượng CAKE bị đốt. Mô hình ve đã tạo ra một thị trường hối lộ, nơi các aggregator trích xuất giá trị, trong khi các pool thực sự tạo ra phí lại không được khuyến khích đầy đủ.

Nguồn: https://forum.pancakeswap.finance/t/cake-tokenomics-proposal-3-0-true-ownership-simplified-governance-and-sustainable-growth/1237

Tuy nhiên, việc đóng cửa này đã được sắp xếp cẩn thận. Michael Egorov gọi đó là "một cuộc tấn công quản trị mang tính kinh điển", cho rằng những người trong nội bộ CAKE đã xóa bỏ quyền quản trị của những người nắm giữ veCAKE hiện tại, và có thể đã ép mở khóa token của chính họ sau cuộc bỏ phiếu.

Cakepie DAO, với tư cách là một trong những người nắm giữ CAKE lớn nhất, đã đặt câu hỏi về vi phạm trong cuộc bỏ phiếu. PancakeSwap đã cung cấp khoản bồi thường CAKE lên tới 1.5 triệu USD cho người dùng Cakepie.

Giải pháp thay thế

- 100% doanh thu phí được sử dụng để đốt CAKE

- Lượng phát thải được quản lý trực tiếp bởi đội ngũ

- 1 CAKE = 1 phiếu (quản trị đơn giản)

- Khoảng 22,500 CAKE/ngày, mục tiêu giảm xuống 14,500

- 100% doanh thu phí dùng để đốt CAKE, không chia sẻ doanh thu

- Mục tiêu: Tỷ lệ giảm phát hàng năm 4%, tổng nguồn cung giảm 20% vào năm 2030

Tất cả các vị thế CAKE/veCAKE bị khóa đều có thể được mở khóa mà không bị phạt trong thời gian cửa sổ đổi 1:1 kéo dài 6 tháng. Việc chia sẻ doanh thu được chuyển hướng sang đốt, tỷ lệ đốt của các pool quan trọng tăng từ 10% lên 15%. PancakeSwap Infinity được ra mắt đồng thời với kiến trúc pool được thiết kế lại.

Kết quả sau chuyển đổi

- Nguồn cung ròng năm 2025 giảm 8.19%

- Giảm phát liên tục trong 29 tháng

- Loại bỏ vĩnh viễn 37.6 triệu CAKE kể từ tháng 9 năm 2023

- Chỉ riêng tháng 1 năm 2026 đã đốt hơn 3.4 triệu CAKE

- Tổng khối lượng giao dịch 3.5 nghìn tỷ USD (2.36 nghìn tỷ USD vào năm 2025)

Chiến lược giảm phát hoạt động tốt, nhưng giá CAKE vẫn vào khoảng 1.60 USD, giảm 92% so với mức cao nhất mọi thời đại.

Balancer: veBAL dần dần đóng cửa (DAO + Không phát thải)

Vấn đề nằm ở đâu

Thất bại của Balancer là kết quả của một chuỗi sự kiện phức tạp bao gồm chiếm đoạt quản trị, lỗ hổng bảo mật và phá sản kinh tế.

Cuộc chiến với các cá voi đã bùng nổ đầu tiên. Năm 2022, một cá voi có tên "Humpy" đã thao túng hệ thống veBAL, dẫn 1.8 triệu USD BAL vào pool thanh khoản CREAM/WETH do họ kiểm soát trong sáu tuần. Trong cùng thời kỳ, pool này chỉ mang lại 18,000 USD doanh thu cho Balancer.

Sau đó, các cuộc tấn công khai thác lỗ hổng xảy ra. Một lỗ hổng làm tròn trong logic hoán đổi của Balancer V2 đã bị khai thác trên nhiều chuỗi, gây thiệt hại khoảng 128 triệu USD. TVL giảm 500 triệu USD trong hai tuần. Balancer Labs một lần nữa phải đối mặt với rủi ro pháp lý không thể chịu đựng nổi.

Giải pháp thay thế

- 100% phí thuộc về kho bạc DAO

- Lượng phát thải BAL giảm xuống 0

- 100% phí được phân bổ cho kho bạc DAO

- Mua lại BAL theo giá đã định để thoát

- Trọng tâm: reCLAMM, LBP, stable pool

- Đội ngũ tinh gọn thông qua Balancer OpCo

Mô hình DeFi cũ xoay quanh phần thưởng token đang dần bị loại bỏ.

Mặc dù có vấn đề về tokenomics, Martinelli chỉ ra rằng Balancer "vẫn đang tạo ra doanh thu thực", hơn 1 triệu USD trong 3 tháng qua:

"Vấn đề không phải là Balancer không thể hoạt động, mà là cơ chế kinh tế xung quanh Balancer không thể hoạt động. Những điều này có thể sửa chữa."

Liệu một DAO tinh gọn có thể duy trì TVL 158 triệu USD mà không có khuyến khích hay không vẫn là một câu hỏi chưa có lời giải. Đáng chú ý, vốn hóa thị trường của Balancer (9.9 triệu USD) hiện thấp hơn kho bạc của nó (14.4 triệu USD).

Phân tích cơ chế cơ bản

Ba trường hợp rút lui trên là biểu hiện, vấn đề cấu trúc mới là gốc rễ.

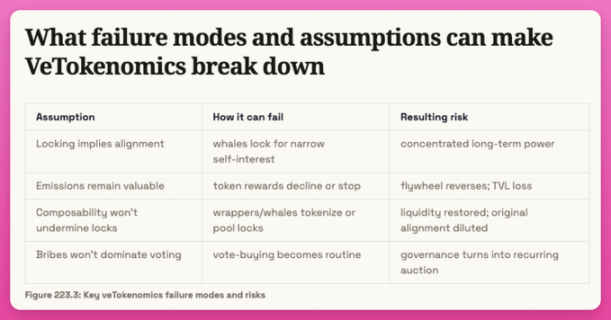

Một phân tích gần đây của Cube Exchange đã liệt kê ba tình huống mà mô hình ve-token có thể thất bại.

Nguồn: https://www.cube.exchange/vi/what-is/vetokenomics

Giả định 1: Lượng phát thải phải giữ được giá trị. Nếu giá token giảm mạnh, giá trị phát thải giảm → LP rút lui → thanh khoản, khối lượng giao dịch, phí giảm → bán tháo tiếp tục. Hình thành một vòng xoáy ngược kinh điển (đã từng xuất hiện ở CRV, CAKE, BAL).

Giả định 2: Việc khóa phải là thật. Nếu token bị khóa có thể được đóng gói thành phiên bản thanh khoản (như Convex, Aura, Magpie), thì "khóa" mất ý nghĩa thực tế, và tạo ra sự kém hiệu quả có thể khai thác.

Giả định 3: Phải tồn tại vấn đề phân bổ thực sự. Mô hình ve có hiệu quả khi giao thức cần liên tục quyết định hướng đi