Tài sản $19, giá $575: Cơn sốt phí bảo hiểm tài sản Pre-IPO của VCX phơi bày những khiếm khuyết cấu trúc

- Quan điểm cốt lõi: Bài viết lấy sự kiện phí bảo hiểm cực đoan và sụp đổ mạnh của Quỹ Đổi mới Fundrise (VCX) làm ví dụ, tiết lộ mâu thuẫn cấu trúc hiện có trên thị trường tài sản Pre-IPO: nhu cầu lớn của nhà đầu tư bán lẻ đối với tài sản chưa niêm yết hàng đầu, so với các giải pháp tuân thủ và tiền mã hóa hiện có (như quỹ đóng, token SPV, công cụ phái sinh tổng hợp) có những khiếm khuyết cơ bản về quyền tiếp cận, quyền định giá và rủi ro thanh toán.

- Yếu tố then chốt:

- Sau khi niêm yết, giá cổ phiếu VCX từng xuất hiện phí bảo hiểm gần 30 lần so với giá trị tài sản ròng (NAV) khoảng 19 USD, động lực cốt lõi là do nguồn cung lưu hành khan hiếm (chỉ hơn 10%), cơn sốt câu chuyện AI và sự bất bình đẳng về quyền tiếp cận giữa tổ chức và nhà đầu tư bán lẻ.

- So sánh với các sản phẩm cùng loại, phí bảo hiểm của DXYZ đã thu hẹp đáng kể từ đỉnh cao, trong khi RVI thiếu khái niệm AI thì biểu hiện bình thường, cho thấy loại phí bảo hiểm này phụ thuộc cao vào câu chuyện và tâm lý, khó duy trì lâu dài.

- Bản chất của VCX là bán "tư cách tiếp cận" chứ không phải lợi nhuận từ tài sản, phí bảo hiểm của nó sẽ đối mặt với áp lực về 0 nhanh chóng sau khi công ty cơ sở hoàn thành IPO, điều này khác biệt cơ bản với mô hình vận hành vốn của MicroStrategy.

- Các giải pháp trên thị trường tiền mã hóa (như hợp đồng vĩnh viễn Ventuals, nền tảng token hóa SPV) mặc dù cố gắng vượt qua rào cản tiếp cận, nhưng tồn tại những rủi ro mới như pha loãng chuỗi quyền lợi, sự phản đối của công ty mục tiêu và tính không chắc chắn về quy định.

- Mâu thuẫn cơ bản nằm ở chỗ, tất cả các phương án hiện có đều được xây dựng trong tình huống công ty mục tiêu thụ động hoặc phản đối, thị trường cần chín muồi để công ty mục tiêu chủ động tham gia thiết kế cơ chế tham gia trước khi niêm yết.

Nhu cầu của thị trường đối với tài sản Pre-IPO là có thật, quy mô là khổng lồ, nhưng tất cả các giải pháp hiện có từ phía cung - dù là quỹ đóng, token SPV hay hợp đồng vĩnh cửu tổng hợp - đều tồn tại những khiếm khuyết cấu trúc không thể bỏ qua.

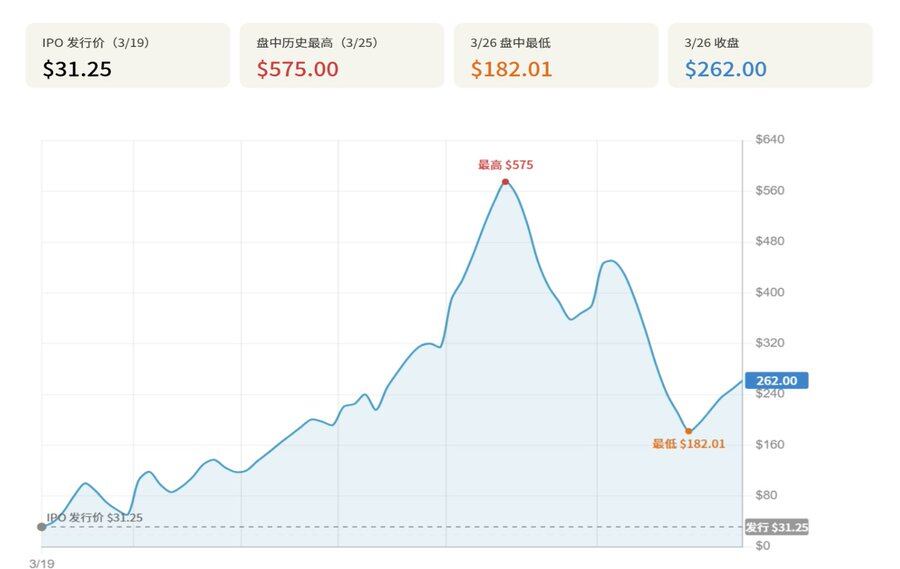

Ngày 19 tháng 3 năm 2026, @fundrise Innovation Fund (NYSE: VCX) đã lên sàn NYSE với giá phát hành 31,25 USD, trong vòng bảy ngày giao dịch, giá cổ phiếu chạm mức cao nhất 575 USD, tăng 1.740% so với giá phát hành, trong khi giá trị tài sản ròng trên mỗi cổ phiếu (NAV) luôn duy trì ở mức khoảng 19 USD, mức phí bảo hiểm đỉnh gần gấp 30 lần. Ngày 26 tháng 3, tổ chức bán khống Citron Research đã công bố báo cáo bán khống và gửi thư cho SEC, giá cổ phiếu trong ngày giảm mạnh khoảng 40%.

Bài viết này lấy sự kiện $VCX làm trường hợp nghiên cứu trọng tâm, phân tích từ sáu khía cạnh: cơ cấu nắm giữ, so sánh với sản phẩm tương tự, nguyên nhân phí bảo hiểm, bản chất sản phẩm, rủi ro cấu trúc quyền lợi và con đường song song của thị trường tiền mã hóa.

Nghiên cứu cho rằng, mức phí bảo hiểm cực đoan của VCX không bắt nguồn từ kỳ vọng lợi nhuận vượt trội của tài sản cơ sở, mà là sự chồng chất của ba yếu tố cấu trúc: sự khan hiếm cực độ của nguồn cung lưu hành (tỷ lệ không bị khóa chỉ hơn 10%), sự bảo lãnh mạnh mẽ của câu chuyện ngành AI, và sự bất bình đẳng về quyền tiếp cận thể chế giữa kênh tổ chức và nhà đầu tư nhỏ lẻ. Xét về bản chất sản phẩm, VCX về cơ bản là một công cụ tài chính bán quyền tiếp cận dưới vỏ bọc tuân thủ, logic phí bảo hiểm của nó khác biệt cơ bản với cơ chế bánh đà của @MicroStrategy, và phải đối mặt với áp lực phí bảo hiểm tiếp cận nhanh chóng về 0 sau khi công ty cơ sở hoàn thành IPO.

1. Tổng quan sự kiện: Tăng vọt và sụp đổ trong bảy ngày

Ngày 19 tháng 3 năm 2026, Fundrise Innovation Fund (NYSE: VCX) chính thức lên sàn New York Stock Exchange, với giá phát hành 31,25 USD mỗi cổ phiếu. Điểm bán cốt lõi của quỹ đóng này rất đơn giản và trực tiếp: đóng gói cổ phần của các công ty công nghệ chưa niêm yết hàng đầu tại Thung lũng Silicon như Anthropic, OpenAI, SpaceX,... thành sản phẩm tài chính mà các nhà đầu tư phổ thông có thể tự do mua bán trên thị trường thứ cấp.

Tuy nhiên, những gì xảy ra sau khi lên sàn có lẽ ngay cả bên phát hành cũng không lường trước được. Ngày đầu tiên, giá đóng cửa đã tăng 63%, và tiếp tục tăng cao trong bốn ngày giao dịch tiếp theo, đến ngày 25 tháng 3, giá trong ngày từng chạm mức cao nhất lịch sử 575 USD, tăng 1.739% so với giá phát hành 31,25 USD. Bloomberg đưa tin, tính đến ngày 24 tháng 3, VCX đóng cửa ở mức 314,99 USD, lúc này giá trị tài sản ròng trên mỗi cổ phiếu (NAV) của tài sản cơ sở chỉ khoảng 18,97 USD, tỷ lệ phí bảo hiểm giữa hai mức giá này là khoảng 16,6 lần. Và khi đạt đỉnh 575 USD, thị trường đã định giá phí bảo hiểm gần gấp 30 lần tài sản cơ sở.

Biểu đồ diễn biến giá VCX trong 7 ngày lên sàn (19/3 - 26/3)

Ngày 26 tháng 3, tổ chức bán khống nổi tiếng Citron Research tuyên bố bán khống VCX và công khai đăng bài, chỉ ra rằng cổ phiếu của quỹ này vẫn giao dịch trên 400 USD trong khi giá trị tài sản chỉ khoảng 19 USD, thuộc dạng mất neo nghiêm trọng. Citron đồng thời gửi thư cho SEC, yêu cầu điều tra xem Fundrise có tiếp tục thuê các người có ảnh hưởng trên mạng xã hội, YouTuber và nhà xuất bản nội dung trả phí để dẫn lưu lượng cho VCX hay không - căn cứ vào việc Fundrise Advisors LLC trước đó vào năm 2023 đã bị SEC chính thức xử phạt vì trả khoảng 8 triệu USD phí quảng bá cho hơn 200 người có ảnh hưởng nhưng không tiết lộ tuân thủ. Trong ngày, giá cổ phiếu VCX phản ứng giảm mạnh khoảng 40%, từ mức đóng cửa trước đó 380 USD xuống còn khoảng 226 USD, mức thấp nhất trong ngày chạm 182,01 USD.

Các mốc giá quan trọng của VCX kể từ khi lên sàn (Nguồn dữ liệu: Bloomberg, CNBC, investing.com, dữ liệu tính đến ngày 26/3/2026, Go2Mars tổng hợp)

2. Cơ cấu nắm giữ: Thực chất đang mua cái gì

VCX đã tiết lộ mười khoản nắm giữ lớn nhất tính đến ngày 15 tháng 2 năm 2026 trong bản cáo bạch và trang web chính thức của quỹ. Logic câu chuyện của toàn bộ danh mục rất rõ ràng: lấy Anthropic (20,7%) làm vị thế lớn nhất, bổ sung bởi Databricks (17,7%) và OpenAI (9,9%), cùng với các dự án sao có độ nhận diện cao như Anduril, SpaceX, Epic Games.

Tuy nhiên, vấn đề của chính cơ cấu nắm giữ cũng chính là sự châm biếm trực tiếp nhất cho mức phí bảo hiểm này. Lấy NAV của VCX khoảng 19 USD làm chuẩn, nếu tính theo giá thị trường đỉnh 575 USD vào ngày 25 tháng 3, thị trường sẵn sàng trả phí bảo hiểm khoảng 30 lần cho số cổ phần Pre-IPO này. Nói cách khác, giá mà các nhà đầu tư mua VCX vào ngày hôm đó phải trả, quy đổi cho Anthropic, có nghĩa là mức phí bảo hiểm cho định giá của nó đã vượt xa định giá trong vòng gọi vốn riêng, điều này xảy ra trong cấu trúc quỹ đóng với tính thanh khoản cực thấp và danh mục nắm giữ không thể trực tiếp mua lại.

Mười khoản nắm giữ lớn nhất của VCX (Tính đến ngày 15/2/2026)

3. So sánh với sản phẩm tương tự: Logic tương tự, số phận khác biệt

VCX không phải là trường hợp cá biệt. Trên thực tế, từ năm 2024 đến 2026, ít nhất ba quỹ đóng hoặc sản phẩm tương tự tại Mỹ với chiến lược cốt lõi là nắm giữ cổ phần của các công ty công nghệ tư nhân đã lần lượt lên sàn, với diễn biến thể hiện phản ứng thị trường khác biệt rõ rệt.

DXYZ (Destiny Tech100) là hệ quy chiếu gần nhất với VCX. Quỹ này lên sàn NYSE vào tháng 3 năm 2024, ban đầu cũng gặp phải tình trạng đầu cơ bởi nhà đầu tư nhỏ lẻ, giá trong ngày từng tăng lên trên 100 USD, trong khi NAV lúc đó chỉ khoảng 5 USD, phí bảo hiểm gần 2.000%. Tuy nhiên, quỹ đạo sau đó đã chứng minh rằng mức phí bảo hiểm này không thể duy trì lâu dài: Tính đến ngày 26 tháng 3 năm 2026, DXYZ đóng cửa khoảng 29,8 USD, NAV công bố mới nhất là 19,97 USD (tính đến ngày 31 tháng 12 năm 2025), phí bảo hiểm khoảng 50%, đã thu hẹp đáng kể so với đỉnh. Giá cao nhất trong 52 tuần là 50,50 USD, vẫn giảm khoảng 33% so với đỉnh ban đầu.

Bảng so sánh các quỹ đóng Pre-IPO (Tính đến ngày 26/3/2026)

RVI (Robinhood Ventures Fund I) đại diện cho một số phận khác. Cũng vào tháng 3 năm 2026, Robinhood ra mắt sản phẩm quỹ đóng của riêng mình, định giá IPO 25 USD, quy mô khoảng 658 triệu USD. Tuy nhiên, RVI đã phá giá ngay trong ngày đầu tiên lên sàn, đóng cửa ở mức 21 USD, giảm 16%, thái độ thờ ơ của thị trường tương phản rõ rệt với sự cuồng nhiệt của VCX. Tính đến ngày 26 tháng 3 năm 2026, RVI giao dịch khoảng 32 USD, phí bảo hiểm so với giá phát hành khoảng 28%, nhưng so với VCX, mức phí bảo hiểm này có thể bỏ qua.

Ý nghĩa của sự so sánh tương phản này là: cùng là quỹ đóng nắm giữ cổ phần Pre-IPO, mức độ hỗ trợ của câu chuyện ngành AI trực tiếp quyết định cường độ đầu cơ của thị trường.

- Trong danh mục của VCX, các mã liên quan đến AI (Anthropic, OpenAI, Databricks) chiếm tổng cộng gần 50%, đây chính là lý do cốt lõi khiến nó được săn đón cực độ trong cơn sốt AI hiện tại.

- Trong khi đó, danh mục của RVI thiên về các mã fintech và nền tảng như Revolut, Databricks hơn, khái niệm AI tương đối mỏng, cảm xúc nhà đầu tư nhỏ lẻ tự nhiên không có chỗ dựa.

Citron Research đã đưa ra một khuôn khổ ước tính đơn giản: nếu phí bảo hiểm của VCX cuối cùng bị nén xuống mức phí bảo hiểm hiện tại khoảng 35% của DXYZ, giá hợp lý tương ứng của VCX sẽ vào khoảng 26 USD, giảm hơn 93% so với đỉnh 575 USD. Dự báo này không đại diện cho kết quả tất yếu, nhưng nó mô tả chính xác con đường rủi ro của việc phí bảo hiểm quỹ đóng hồi quy về giá trị trung bình NAV từ mức cao cực đoan.

4. Nguyên nhân phí bảo hiểm: Nguồn cung, câu chuyện và sự bất bình đẳng thể chế

Mức phí bảo hiểm cực đoan của VCX sau khi lên sàn không thể giải thích bằng yếu tố cảm xúc đơn thuần, mà là sự chồng chất tác động của ba nguyên nhân cấu trúc.

Tầng thứ nhất là sự khan hiếm cực độ của nguồn cung. Thông tin chính thức từ Fundrise cho thấy, VCX đã tích lũy được khoảng 100.000 nhà đầu tư hiện có trước khi lên sàn, số cổ phần họ nắm giữ phải bị khóa sáu tháng kể từ ngày lên sàn, không được bán. Theo lời giải thích công khai của phát ngôn viên quỹ, số cổ phần ở trạng thái không bị khóa chỉ hơn nhẹ 10% tổng số. Điều này có nghĩa là trước lượng mua vào cực kỳ sôi động, nguồn cung lưu hành thực sự có thể giao dịch trên thị trường cực kỳ hạn chế, bất kỳ lượng mua vào biên nào cũng sẽ tạo ra hiệu ứng khuếch đại đối với giá, đẩy giá cổ phiếu lên vị trí vượt xa NAV. Đây là bộ khuếch đại tự nhiên của cấu trúc quỹ đóng trong điều kiện cung cầu đặc biệt.

Tầng thứ hai là sự bảo lãnh mạnh mẽ của câu chuyện AI. Đầu năm 2026, cuộc cạnh tranh trong lĩnh vực mô hình lớn tiếp tục nóng lên, Anthropic ra mắt sản phẩm mới tác nhân thông minh Claude có thể điều khiển máy tính người dùng, định giá của OpenAI tiếp tục tăng, mức độ quan tâm cao của toàn ngành AI tạo thành bối cảnh xuất nhiệt độ cảm xúc liên tục. VCX hoàn thành việc lên sàn đúng vào thời điểm này, và với Anthropic là khoản nắm giữ lớn nhất, OpenAI là khoản n