Thị trường dự đoán: Khái niệm, Cơ chế và Chiến lược Arbitrage

- Quan điểm cốt lõi: Bài viết này trình bày một cách có hệ thống định nghĩa, cơ chế giao dịch và các chiến lược arbitrage cốt lõi của thị trường dự đoán, chỉ ra rằng thị trường dự đoán là công cụ tổng hợp thông tin và dự báo xác suất sự kiện thông qua giao dịch hợp đồng, đồng thời phân tích chi tiết nhiều phương pháp arbitrage dựa trên chênh lệch giá do tâm lý thị trường hoặc chênh lệch giá giữa các nền tảng trong mô hình sổ lệnh.

- Yếu tố then chốt:

- Bản chất của thị trường dự đoán là công cụ tổng hợp thông tin, phản ánh xác suất đồng thuận thị trường thông qua mua bán các hợp đồng dựa trên kết quả sự kiện tương lai (ví dụ: hợp đồng Có/Không), giá hợp đồng tương ứng trực tiếp với xác suất xảy ra sự kiện.

- Các nền tảng như Polymarket sử dụng mô hình sổ lệnh giới hạn trung tâm (CLOB), giá cả được xác định bởi cung cầu theo thời gian thực, nhưng có thể bị ảnh hưởng bởi các yếu tố như tâm lý dẫn đến lệch khỏi xác suất thực tế, điều này tạo nên cơ sở cho arbitrage.

- Các chiến lược arbitrage cốt lõi bao gồm: tìm kiếm cơ hội định giá sai trong một thị trường duy nhất; thực hiện arbitrage nội bộ bằng cách sử dụng quy tắc tổng giá của hợp đồng Có và Không cho cùng một sự kiện phải bằng 1; và nắm bắt sự khác biệt về tỷ lệ cược cho cùng một sự kiện giữa các nền tảng khác nhau để thực hiện arbitrage xuyên nền tảng.

- Tất cả các chiến lược arbitrage đều không phải không có rủi ro, cần xem xét chi phí và rủi ro như phí giao dịch, trượt giá, hạn chế thanh khoản, khác biệt thanh toán giữa các nền tảng và sự lệch lạc kéo dài của tâm lý thị trường.

- Đối mặt với các nhà tạo lập thị trường tự động chuyên nghiệp trên thị trường, người tham gia thông thường cần kết hợp các công cụ AI với sự hiểu biết cá nhân về các lĩnh vực cụ thể, xây dựng lợi thế cạnh tranh thông qua ghi chép và đánh giá lại, giám sát bán tự động và xác minh bằng giao dịch thực tế với số tiền nhỏ.

1. Thị trường dự đoán là gì?

Trước tiên, cần làm rõ một khái niệm: Thị trường dự đoán không phải là cờ bạc, mà là dự đoán xác suất của các sự kiện sắp xảy ra. Đây là một cơ chế thị trường giao dịch dựa trên kết quả của các sự kiện tương lai. Về bản chất, nó là một công cụ sử dụng trí tuệ tập thể để dự đoán xác suất xảy ra của các sự kiện không chắc chắn. Người tham gia thể hiện quan điểm của họ về kết quả sự kiện thông qua việc mua bán "hợp đồng", giá trị của những hợp đồng này cuối cùng phụ thuộc vào việc sự kiện có xảy ra hay không hoặc kết quả như thế nào. Trọng tâm nằm ở việc tổng hợp thông tin và độ chính xác của dự đoán.

Nói một cách đơn giản, thị trường dự đoán tương tự như giao dịch "kết quả của sự kiện tương lai". Người tham gia không mua cổ phiếu, mà là mua bán đánh giá về việc sự kiện có xảy ra "Có/Không". Ví dụ, đối với sự kiện "Cuộc bầu cử Mỹ 2024, ông Biden có đắc cử không?", thị trường sẽ phát hành hợp đồng "Có" và hợp đồng "Không". Giá hợp đồng phản ánh trực tiếp xác suất đồng thuận của thị trường về việc sự kiện xảy ra: Nếu giá hợp đồng "Có" là 0.60 USD, điều đó có nghĩa là thị trường cho rằng xác suất ông Biden đắc cử là 60%.

Thị trường dự đoán thường chủ yếu là hợp đồng nhị phân (hợp đồng Có/Không), nhưng cũng có thể mở rộng cho các sự kiện có nhiều kết quả. Lợi thế của nó nằm ở việc thông qua cơ chế khuyến khích thị trường, khuyến khích người tham gia tiết lộ thông tin thực tế, từ đó nâng cao độ chính xác của dự đoán.

2. Giao dịch sổ lệnh trên thị trường dự đoán

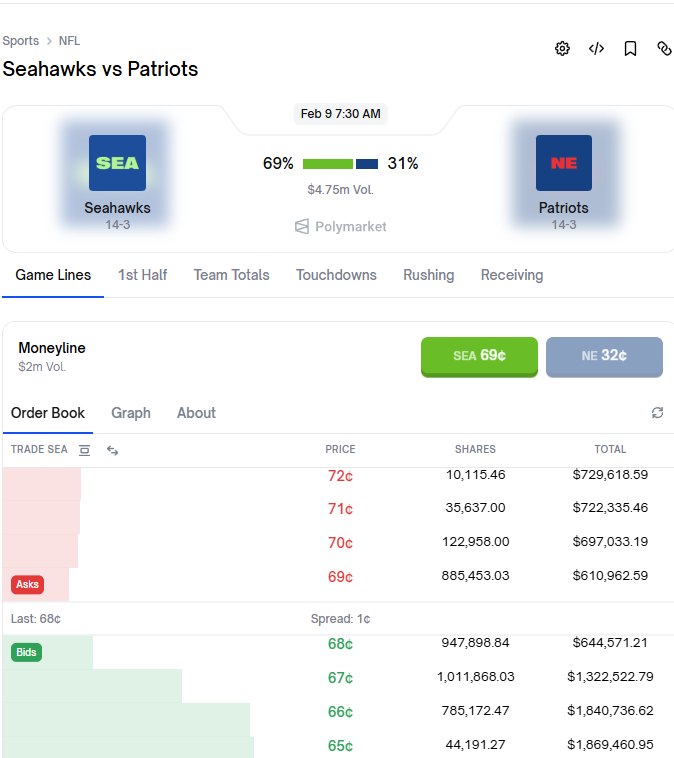

Các nền tảng như Polymarket sử dụng mô hình sổ lệnh giới hạn trung tâm (Central Limit Order Book, CLOB), tương tự như các sàn giao dịch tập trung truyền thống (ví dụ: thị trường chứng khoán). Trong mô hình này, giá không còn được đặt trước bởi thuật toán, mà được điều khiển theo thời gian thực bởi người mua và người bán thông qua việc đặt lệnh giới hạn. Giá thị trường được xác định bởi quan hệ cung cầu, thể hiện qua sự khớp lệnh giữa giá mua tốt nhất (Bid) và giá bán tốt nhất (Ask).

Nhớ lại những gì chúng ta đã nói trước đó: Giá hợp đồng phản ánh xác suất thị trường dự đoán sự kiện xảy ra. Đúng vậy, mô hình sổ lệnh hoàn toàn phù hợp với khái niệm cốt lõi của thị trường dự đoán. Nó cho phép thị trường điều chỉnh động định giá xác suất. Tuy nhiên, cần lưu ý rằng giá trên bảng điện (xác suất thị trường) không phải lúc nào cũng phản ánh hoàn hảo xác suất thực tế của sự kiện. Chịu ảnh hưởng của tâm lý FOMO, các kênh thông tin độc lập hoặc hành vi của nhà tạo lập thị trường, giá có thể bị lệch. Điều này tạo ra cơ hội cho arbitrage: xác định sự sai lệch giá trị và mua vào phía bị định giá thấp.

3. Cách thực hiện arbitrage

Có nhiều cơ hội arbitrage trên thị trường dự đoán, người tham gia thường đóng hai vai trò:

- Vai trò A: Nhà tạo lập thị trường/Nhà cung cấp thanh khoản mua vào phía bị định giá thấp khi tỷ lệ cược cực đoan, bán ra phía bị định giá cao, và chốt lời khi giá trở về mức hợp lý.

- Vai trò B: Nhà arbitrage trung lập về hướng đặt cược một bên trên thị trường dự đoán, đồng thời sử dụng hợp đồng vĩnh cửu để phòng ngừa rủi ro hướng. Trọng tâm không phải là đặt cược vào tăng/giảm, mà là khóa chặt lợi nhuận bằng cách tận dụng sự sai lệch tỷ lệ cược.

Dưới đây là các phương thức arbitrage cụ thể được giới thiệu lần lượt. Xin lưu ý, tất cả các hình thức arbitrage đều không phải không có rủi ro, chịu ảnh hưởng bởi tâm lý thị trường, phí giao dịch và hạn chế thanh khoản.

3.1 Tìm kiếm cơ hội sai lệch giá trị

Polymarket không giống như cá cược truyền thống có tỷ lệ cược cố định từ nhà cái, mà giá được quyết định theo thời gian thực bởi cung cầu của người dùng. Thị trường dễ bị ảnh hưởng bởi cảm xúc, dẫn đến biến dạng giá, giá được xác định bởi cung cầu, hình thành "xác suất". Thông qua việc quét một lượng lớn sự kiện và đánh giá thực tế thủ công, tìm kiếm cơ hội khi giá thị trường không khớp với giá trị thực tế, và mua vào phía bị định giá thấp.

Lưu ý: Thị trường có thể không điều chỉnh (cảm xúc kéo dài), hoặc ước tính xác suất của bạn sai. Không phải không có rủi ro.

3.2 Arbitrage nội bộ nền tảng

Ý tưởng cơ bản: Đối với cùng một sự kiện, tổng giá của hợp đồng Có + Không phải bằng 1 (hoặc tổng của các sự kiện nhiều kết quả bằng 1). Nếu xuất hiện sai lệch, có thể arbitrage.

- Nếu tổng > 1 (thị trường tổng thể định giá cao): Bán khống phía bị định giá cao, khóa chặt lợi nhuận.

- Nếu tổng < 1 (thị trường tổng thể định giá thấp): Mua tất cả các kết quả, khi thanh toán chắc chắn sẽ có lãi (tổng giá trị ≥ 1).

Ý tưởng cơ bản: CÓ + KHÔNG không bằng 1 hoặc tổng nhiều kết quả không bằng 1

Điều cần lưu ý: Chiến lược này dễ bị xói mòn bởi các yếu tố sau:

- Phí giao dịch

- Trượt giá (biến động giá do lệnh lớn)

- Giới hạn khớp lệnh và giới hạn vị thế của nền tảng

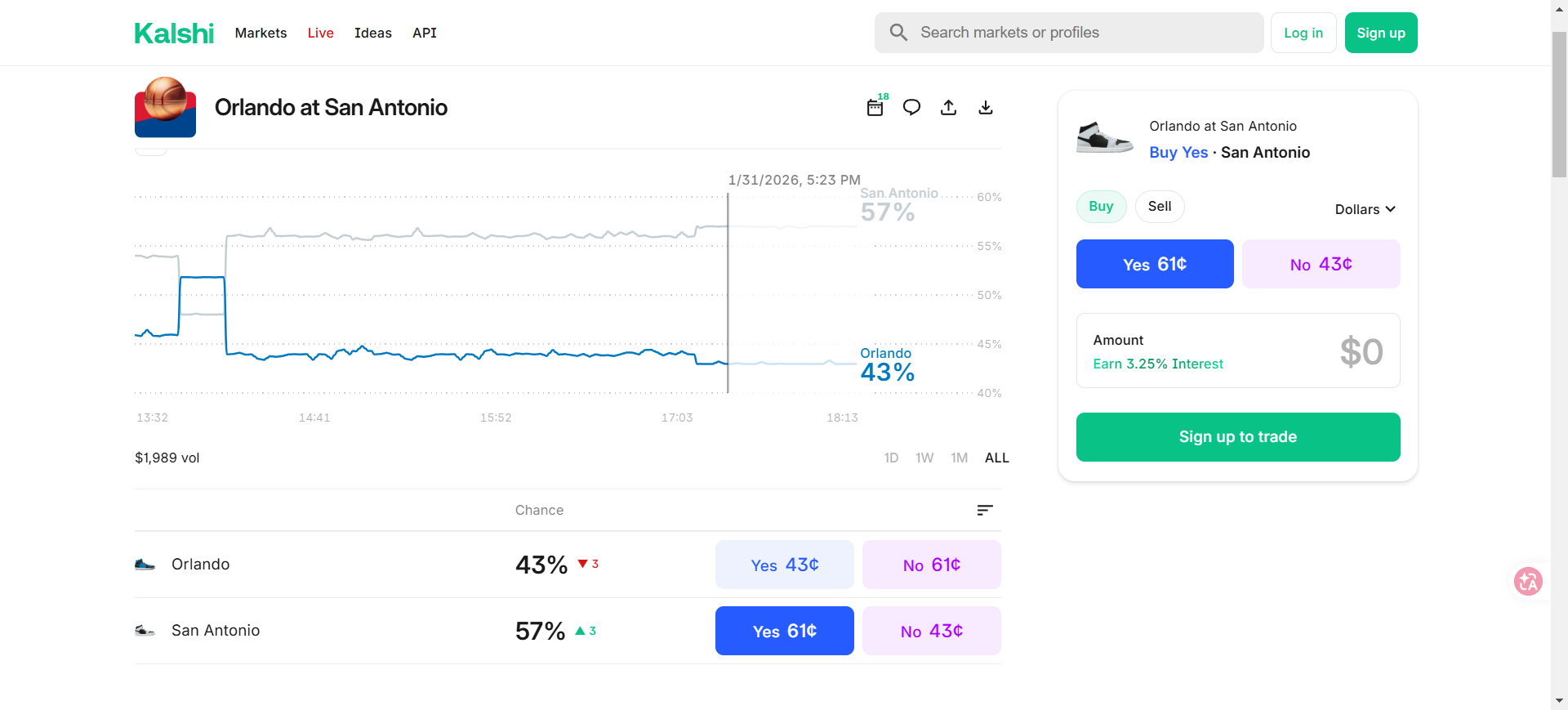

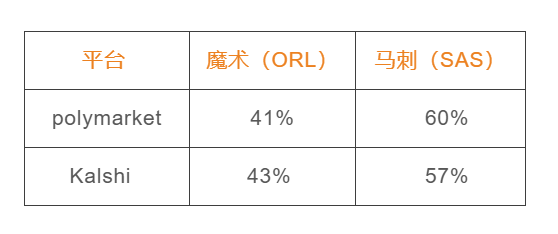

3.3 Arbitrage xuyên nền tảng

Cùng một sự kiện có thể có sự khác biệt về tỷ lệ cược trên các nền tảng khác nhau (ví dụ: Polymarket và Kalshi). Giả sử nền tảng A có tỷ lệ cược cao cho "sự kiện xảy ra" (thị trường lạc quan), nền tảng B có tỷ lệ cược cao cho "sự kiện không xảy ra" (thị trường bi quan), nếu hai nền tảng mô tả cùng một sự kiện, có thể đặt cược đồng thời ở cả hai bên.

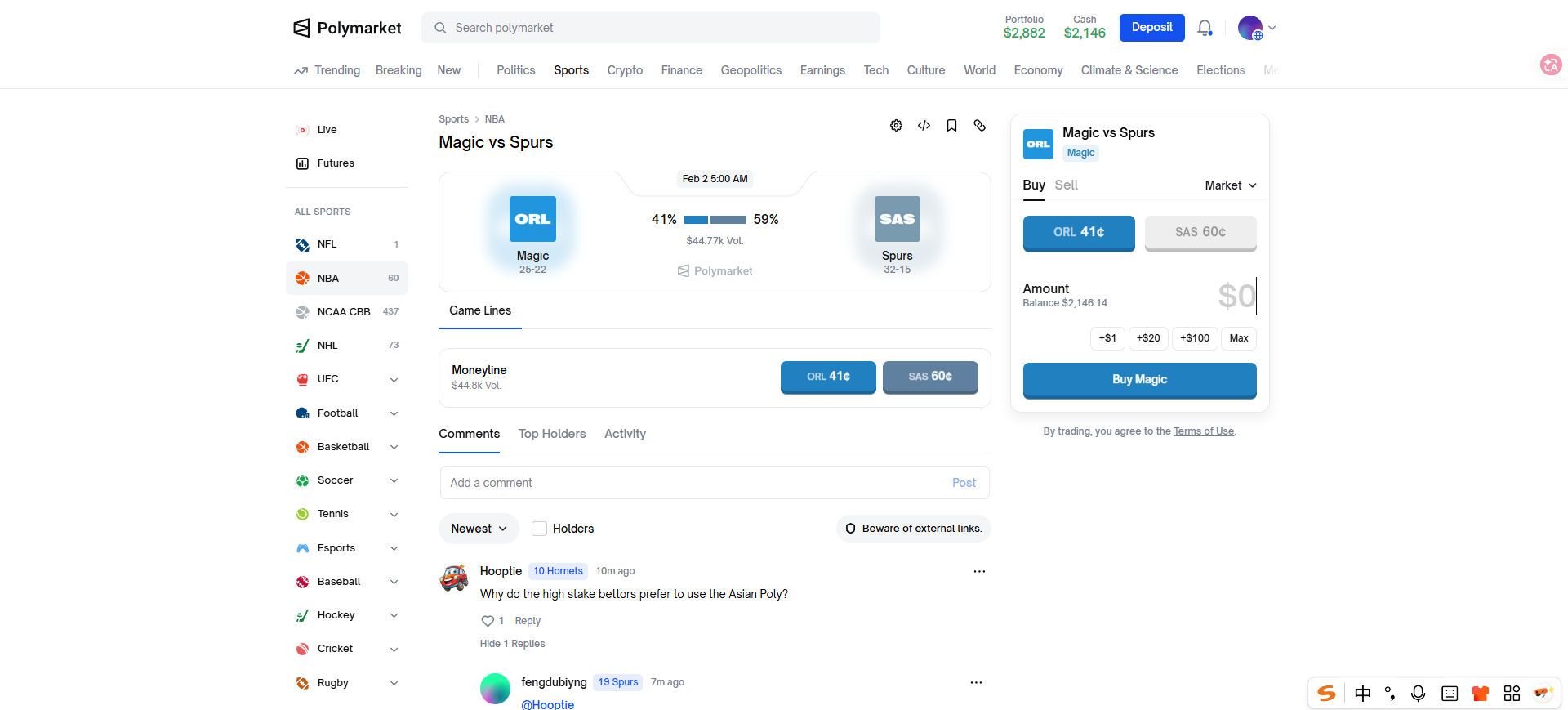

Thông qua so sánh tỷ lệ cược thực tế giữa hai nền tảng polymarket và Kalshi, chúng ta có thể có được một bảng

Nếu bạn mua đội Magic thắng (41¢) trên nền tảng B và mua đội Spurs thắng (57¢) trên nền tảng A, tổng chi phí = 41¢ + 57¢ = 98¢.

- Dù đội nào thắng, bạn cũng sẽ nhận được 1 USD (100¢) thanh toán

- Lợi nhuận ròng = 100¢ - 98¢ = 2¢, tỷ suất lợi nhuận ≈ 2%

Điều cần lưu ý: Phí giao dịch, chi phí chuyển khoản và sự khác biệt thanh toán giữa các nền tảng có thể làm xói mòn lợi nhuận. Cần đảm bảo định nghĩa sự kiện nhất quán.

4. Tổng kết và hành động arbitrage

Thị trường dự đoán tràn ngập một lượng lớn bot tự động và các nhà tạo lập thị trường chuyên nghiệp, họ dựa vào thuật toán hiệu quả và thủ thuật chuyên môn để chiếm phần lớn lợi nhuận. Là những người tham gia thông thường, chúng ta cần suy ngẫm: Khi đối mặt với những cơ chế được quy trình hóa này, lợi thế cạnh tranh của bản thân nằm ở đâu? Chúng ta khó có thể theo dõi và giám sát tất cả các cơ hội arbitrage với tần suất cao, do đó càng nên kết hợp đánh giá chủ quan.

Công cụ hỗ trợ AI kết hợp với sự am hiểu sâu sắc của cá nhân về lĩnh vực sự kiện cụ thể sẽ trở thành con đường then chốt để nổi bật. Phương pháp hợp tác này có thể hiệu quả bù đắp điểm mù của thuật toán, đạt được lợi nhuận khác biệt.

Đề xuất hành động:

- Ghi chép và phân tích lại: Mỗi lần đặt cược, ghi chép chi tiết quy mô vị thế, chi tiết phòng ngừa rủi ro và kết quả khi đáo hạn. Sau đó phân tích lại: Có xuất hiện bất thường khi tổng giá hợp đồng Có/Không lệch đáng kể so với 1 không? Có tồn tại sự sai lệch khi khoảng giá bị đảo ngược không? Tối ưu hóa quyết định trong tương lai thông qua phân tích lại.

- Giám sát bán tự động: Sử dụng công cụ thị trường hoặc phát triển script/bot để theo dõi thời gian thực sự sai lệch tỷ lệ cược và đưa ra cảnh báo, nâng cao hiệu quả thay vì phụ thuộc vào thao tác thủ công.

- Xác minh thực chiến với số vốn nhỏ: Vận hành toàn bộ quy trình với số vốn cực nhỏ, bao gồm đặt cược trên thị trường dự đoán và phòng ngừa rủi ro bằng hợp đồng vĩnh cửu, xác minh tính khả thi của chiến lược và tích lũy kinh nghiệm thực chiến.

Hãy luôn ghi nhớ: Thị trường biến động không ngừng, arbitrage cần kết hợp với quản lý rủi ro nghiêm ngặt và học hỏi liên tục.