Tỷ suất lợi nhuận chỉ 43% cho mỗi 1 USD, tại sao 87% người chơi Polymarket đang thua lỗ?

- Quan điểm cốt lõi: Trong các thị trường dự đoán như Polymarket, 87% nhà giao dịch thua lỗ, trong khi 13% người kiếm lợi nhuận bền vững không dựa vào may mắn, mà áp dụng có hệ thống lý thuyết trò chơi và công thức toán học (như giá trị kỳ vọng, công thức Kelly, cập nhật Bayes, v.v.) để đưa ra quyết định, tận dụng sự chênh lệch định giá có hệ thống của thị trường đối với các hợp đồng xác suất thấp và xác suất cao.

- Yếu tố then chốt:

- Quyết định dựa trên giá trị kỳ vọng: Nhà giao dịch có lãi đưa ra quyết định bằng cách tính toán giá trị kỳ vọng (EV), ví dụ mua vào khi xác suất đánh giá chủ quan cao hơn xác suất ngầm định của thị trường. Dữ liệu cho thấy, người đặt lệnh (maker) kiếm lời trung bình khoảng 1.12% mỗi lệnh, trong khi người giao dịch thị trường (taker) thua lỗ trung bình khoảng 1.12%.

- Chênh lệch định giá có hệ thống: Thị trường tồn tại "sở thích cửa dưới", nhà giao dịch đánh giá quá cao các sự kiện xác suất thấp một cách có hệ thống. Ví dụ, tỷ lệ thắng thực tế của hợp đồng định giá 1¢ đối với taker chỉ là 0.43%, chênh lệch lên tới -57%, dẫn đến trung bình chỉ thu hồi được 0.43 USD cho mỗi 1 USD đầu tư.

- Quản lý vị thế bằng công thức Kelly: Sau khi phát hiện cơ hội có giá trị kỳ vọng dương, người có lãi sử dụng công thức Kelly hoặc phiên bản phân số của nó (như 1/2 hoặc 1/4 Kelly) để tối ưu hóa tỷ lệ đặt cược, cân bằng giữa tăng trưởng và kiểm soát rủi ro, tránh biến động quá mức.

- Cập nhật Bayes để điều chỉnh đánh giá: Người có lãi có thể điều chỉnh đánh giá xác suất một cách nhanh chóng và hợp lý dựa trên thông tin mới, ví dụ bằng cách tính tỷ lệ hợp lý, phản ứng nhạy bén hơn với thông tin khi độ không chắc chắn cao, từ đó dẫn trước thị trường.

- Cân bằng Nash và tiến hóa chiến lược: Chiến lược tối ưu của thị trường thay đổi động theo cấu trúc người tham gia. Với sự đổ bộ của các nhà tạo lập thị trường chuyên nghiệp, chiến lược cân bằng đã chuyển từ thiên về giao dịch chủ động sang chủ yếu là đặt lệnh (khoảng 65%-70%), các chiến lược hiệu quả thời kỳ đầu có thể không còn tác dụng.

Tiêu đề gốc:Game Theory on Polymarket: The 5 Formulas tested on 72 million trades, Tác giả: Movez (@0xMovez)

Biên dịch|Odaily (@OdailyChina); Dịch giả|Asher (@Asher_ 0210)

Tại Đại lộ Las Vegas, tỷ lệ hoàn vốn trung bình của máy đánh bạc là khoảng 93%, nghĩa là cứ đầu tư 1 đô la, trung bình chỉ nhận lại được 0.93 đô la; trong khi trên Polymarket, các nhà giao dịch lại tự nguyện chấp nhận mức hoàn vốn thấp đến 0.43 đô la, dùng 1 đô la để đặt cược vào những kết quả lạnh lùng thậm chí có tỷ lệ cược còn tệ hơn cả sòng bạc.

Đây không phải là phép ẩn dụ, mà dựa trên dữ liệu thực tế. Nhà nghiên cứu Jonathan Becker đã phân tích tất cả các thị trường đã thanh toán trên Kalshi, bao phủ 72.1 triệu giao dịch với tổng khối lượng giao dịch 18.26 tỷ đô la. Những quy luật mà ông phát hiện, cũng áp dụng cho Polymarket - cùng cơ chế, cùng sai lệch, cũng có nghĩa là cùng cơ hội. Kết luận từ dữ liệu rất trực tiếp, tức là khoảng 87% ví trên thị trường dự đoán cuối cùng là thua lỗ, nhưng 13% còn lại không thắng nhờ may mắn, mà nắm giữ một phương pháp toán học mà đa số nhà giao dịch thậm chí chưa từng biết đến.

Bài viết này sẽ phân tích 5 công thức lý thuyết trò chơi phân biệt người thắng và kẻ thua, mỗi công thức đều đi kèm với nguyên lý toán học tương ứng, ví dụ thực tế và mã Python có thể chạy trực tiếp. Một số nhà giao dịch đã áp dụng các phương pháp này trong thực chiến bao gồm:

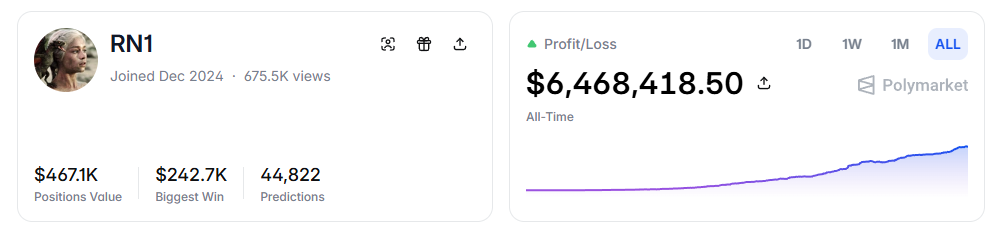

- RN (Địa chỉ Polymarket: https://polymarket.com/profile/%40rn1): Một bot giao dịch thuật toán trên Polymarket, dựa trên mô hình trong bài viết đã đạt tổng lợi nhuận hơn 6 triệu đô la trên thị trường thể thao.

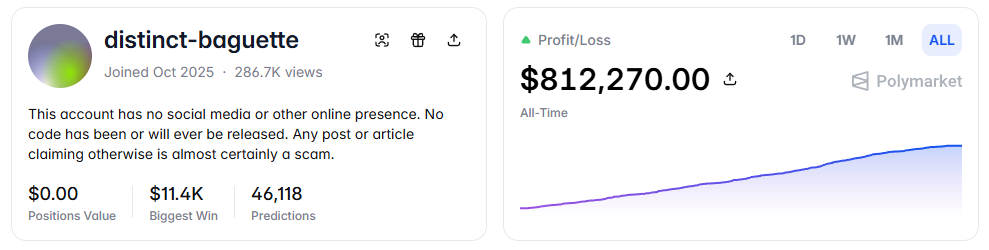

- distinct-baguette (Địa chỉ Polymarket: https://polymarket.com/profile/%40distinct-baguette): Thông qua việc tạo lập thị trường UP/DOWN, đã lăn vốn từ 560 đô la lên 812,000 đô la.

1. Giá trị kỳ vọng: Công thức cốt lõi nhất

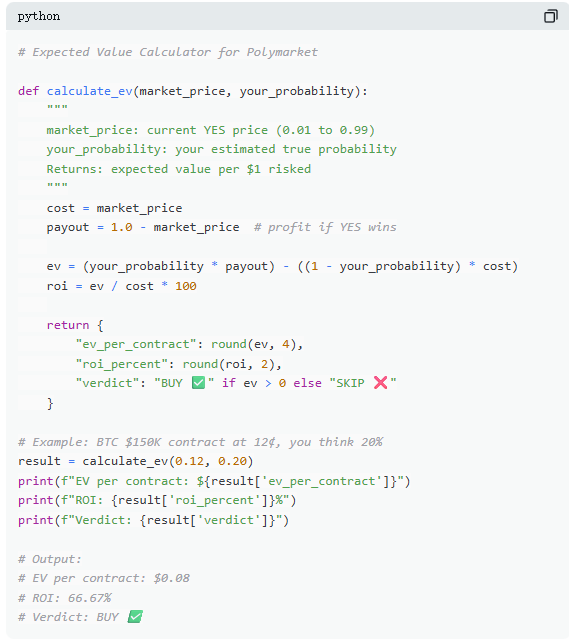

Trên Polymarket, về bản chất mỗi giao dịch đều là một đánh giá giá trị kỳ vọng. Đa số nhà giao dịch dựa vào trực giác, còn 13% người thắng, thì dùng toán học để ra quyết định. Giá trị kỳ vọng (EV) đo lường không phải kết quả đơn lẻ, mà là lợi nhuận trung bình sau nhiều lần lặp lại, dùng để đánh giá một giao dịch có đáng tham gia hay không.

Lấy một thị trường thực tế làm ví dụ, "Bitcoin có đạt 150,000 đô la trước tháng 6 năm 2026 không?" Giá YES hiện tại là 12¢, tương ứng với xác suất ngụ ý của thị trường là 12%. Nếu dựa trên dữ liệu on-chain, chu kỳ giảm một nửa và dòng tiền ETF, đánh giá xác suất thực tế khoảng 20%, thì giao dịch này có giá trị kỳ vọng dương. Tính theo đó, mỗi hợp đồng mua vào ở mức 12¢, về lâu dài trung bình có thể thu được lợi nhuận 8¢; mua 100 hợp đồng, tương ứng chi phí 12 đô la, lợi nhuận kỳ vọng là 8 đô la, tỷ suất lợi nhuận khoảng +66.7%.

Nhưng dữ liệu cho thấy, đa số nhà giao dịch thị trường dự đoán không thực hiện tính toán như vậy. Trong mẫu bao phủ 72 triệu giao dịch, taker (người mua theo giá thị trường) trung bình mỗi giao dịch lỗ khoảng 1.12%, trong khi maker (người đặt lệnh chờ) trung bình mỗi giao dịch lãi khoảng 1.12%. Khoảng cách giữa hai bên không nằm ở thông tin, mà ở sự kiên nhẫn - maker chờ đợi cơ hội có giá trị kỳ vọng dương, còn taker thì dễ giao dịch bốc đồng hơn.

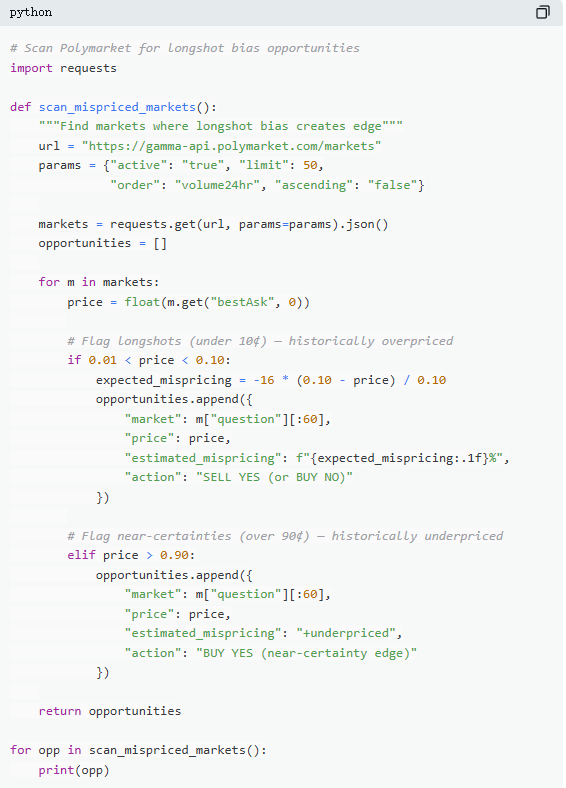

2. Định giá sai: Bẫy hợp đồng giá rẻ

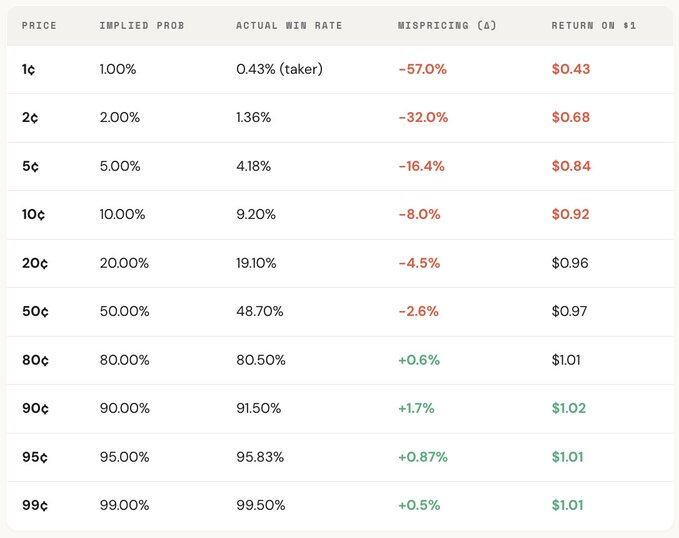

"Sở thích kết quả lạnh" là một trong những sai lầm đắt giá nhất trên thị trường dự đoán, nhà giao dịch thường đánh giá quá cao các sự kiện xác suất thấp một cách có hệ thống, trả giá quá cao cho những hợp đồng có vẻ rẻ. Một hợp đồng định giá 5¢, về lý thuyết nên có tỷ lệ thắng 5%, nhưng trên Kalshi tỷ lệ thắng thực tế chỉ là 4.18%, tương ứng với độ lệch định giá -16.36%; trong trường hợp cực đoan hơn, hợp đồng 1¢ lẽ ra nên có tỷ lệ thắng 1%, nhưng đối với taker, tỷ lệ thắng thực tế chỉ là 0.43%, độ lệch lên tới -57%.

Xét từ phân bố tổng thể, thị trường định giá tương đối chính xác ở khoảng giữa (30¢–70¢), nhưng ở hai đầu xuất hiện sai lệch rõ rệt: hợp đồng dưới 20¢, tỷ lệ thắng thực tế thường thấp hơn xác suất ngụ ý từ giá; hợp đồng trên 80¢, thì tỷ lệ thắng thường cao hơn xác suất mà giá phản ánh.

Nói cách khác, sự kém hiệu quả của thị trường tập trung chủ yếu ở hai đầu, và chính những khoảng này lại là nơi giao dịch theo cảm xúc tập trung nhiều nhất. Cụ thể, có hai công thức:

Công thức 1: Định giá sai (Mispricing, δ)

Định giá sai dùng để đo lường mức độ chênh lệch giữa tỷ lệ thắng thực tế của hợp đồng và xác suất ngụ ý của nó. Lấy hợp đồng 5¢ làm ví dụ, trong tất cả các thị trường đã thanh toán, giả sử có tổng cộng 100,000 giao dịch được thực hiện ở mức 5¢, trong đó 4,180 giao dịch cuối cùng có kết quả là YES, thì tỷ lệ thắng thực tế là 4.18%, còn xác suất ngụ ý tương ứng với giá là 5.00%. Chênh lệch giữa hai giá trị là -0.82 điểm phần trăm, độ lệch tương đối khoảng -16.36%. Điều này có nghĩa là, mỗi khi mua một hợp đồng 5¢, thực tế đang trả một khoản phí chênh lệch khoảng 16.36%.

Công thức 2: Lợi nhuận vượt trội đơn lẻ (Gross Excess Return, rᵢ)

Nếu định giá sai phản ánh độ lệch tổng thể, thì lợi nhuận vượt trội đơn lẻ lại tiết lộ cấu trúc lợi nhuận thực tế của từng giao dịch, và cũng chính ở đây, sự thiên lệch hành vi trở nên rõ ràng. Khi mua một hợp đồng 5¢, sẽ xuất hiện hai kết quả: nếu hợp đồng trúng, lợi nhuận có thể đạt +1900% (khoảng 20 lần lợi nhuận); nếu không trúng, thì lỗ trực tiếp 100%, 5¢ đầu tư sẽ về 0.

Đây chính là lý do tại sao "sở thích kết quả lạnh" lại có sức hấp dẫn, một khi trúng, lợi nhuận cực cao, dễ được ghi nhớ, phóng đại và lan truyền. Nhưng xét tổng thể, tỷ lệ trúng thực tế của nó thấp hơn xác suất ngụ ý từ giá, và cấu trúc bất đối xứng giữa "lỗ toàn bộ" và "lợi nhuận cực cao", trong một lượng lớn giao dịch sẽ tạo thành giá trị kỳ vọng âm, về bản chất tương đương với việc mua vé số bị định giá quá cao.

Xét từ phân bố tổng thể, sự thiên lệch này có gradient giá rõ ràng, tức là hợp đồng càng rẻ, lợi nhuận càng kém. Ví dụ, với tư cách là taker, trên hợp đồng 1¢, cứ đầu tư 1 đô la, trung bình chỉ thu hồi được khoảng 0.43 đô la; còn trên hợp đồng 90¢, cứ đầu tư 1 đô la, trung bình có thể thu được khoảng 1.02 đô la. Giá càng rẻ, điều kiện giao dịch thực tế lại càng bất lợi.

Phân tách vai trò sâu hơn có thể thấy, cấu trúc này gần như là quan hệ đối xứng, khoản lỗ của taker ở vùng giá thấp (thấp nhất có thể đạt -57%), tương ứng chính xác với lợi nhuận của maker ở cùng vùng đó; độ lệch định giá của toàn thị trường, thì nằm giữa hai bên. Nói cách khác, mỗi xu mà taker thua lỗ, hầu như đều được maker thu về.

Từ góc độ lý thuyết trò chơi, hợp đồng xác suất thấp thường bị định giá quá cao một cách có hệ thống, hợp đồng xác suất cao thì thường bị định giá thấp. Chiến lược thực sự, không phải là đuổi theo kết quả lạnh, mà là bán ra kết quả lạnh, mua vào sự chắc chắn cao.

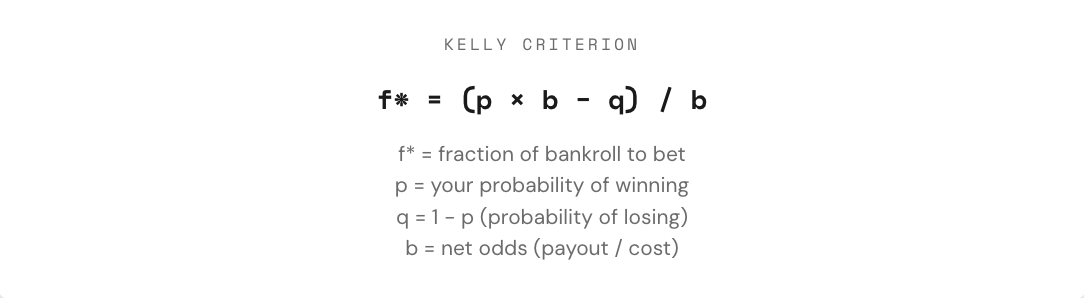

3. Công thức Kelly: Nên đặt cược bao nhiêu

Khi phát hiện một giao dịch có giá trị kỳ vọng dương, vấn đề thực sự mới bắt đầu, nhà giao dịch nên đặt cược bao nhiêu? Vị thế quá lớn, một lần thua lỗ có thể xóa sạch lợi nhuận nhiều tuần; vị thế quá nhỏ, dù có lợi thế, tốc độ tăng trưởng cũng chậm đến mức gần như vô nghĩa. Giữa "đặt cược tất cả" và "hoàn toàn không đặt", tồn tại một tỷ lệ đặt cược tối ưu về mặt toán học, đó chính là công thức Kelly.

Công thức Kelly được John Kelly Jr. đề xuất năm 1956, ban đầu dùng để tối ưu hóa vấn đề nhiễu tín hiệu thông tin, sau này được chứng minh là một trong những phương pháp quản lý vị thế hiệu quả nhất trong cờ bạc, giao dịch và cả thị trường dự đoán. Người chơi poker chuyên nghiệp, cao thủ cá cược thể thao, và các quỹ định lượng Phố Wall, hầu như đều sử dụng một dạng chiến lược Kelly nào đó.

Trên thị trường dự đoán, do hợp đồng có cấu trúc nhị phân (kết quả là $1 hoặc $0), và bản thân giá đã đại diện cho xác suất, việc áp dụng công thức Kelly cũng trực tiếp hơn. Điểm mấu chốt là hiểu tỷ lệ cược (b): nếu mua hợp đồng YES với giá 30¢, thực chất là dùng 0.30 đô la để tranh thủ lợi nhuận 0.70 đô la,