2025 Tổng kết niêm yết trên sàn Hàn Quốc: Đầu tư vào token mới = Thua lỗ 70%?

- Quan điểm cốt lõi: Nghiên cứu cho thấy, chiến lược mua token mới vào ngày đầu tiên chúng được niêm yết trên các sàn giao dịch tiền điện tử chính (Upbit, Bithumb, Binance) vào năm 2025 và nắm giữ đến tháng 3/2026, trung bình dẫn đến thua lỗ khoảng 70% tài sản. Điều này cho thấy động lực cấu trúc của sự kiện niêm yết chính là nguyên nhân chính gây ra thua lỗ, chứ không phải do chất lượng của sàn giao dịch hay token cụ thể.

- Yếu tố then chốt:

- Kết quả mô phỏng đầu tư cho thấy tỷ lệ thua lỗ của danh mục token mới niêm yết trên Upbit, Bithumb và Binance lần lượt là 69.5%, 69.1% và 71.7%, thể hiện sự nhất quán cao.

- Phân bố lợi nhuận khắc nghiệt: Chỉ 2 token trên Upbit và 8 token trên Bithumb có lãi; đa số token tập trung ở khoảng thua lỗ từ -75% đến -90%, với mức thua lỗ trung vị vượt quá 80%.

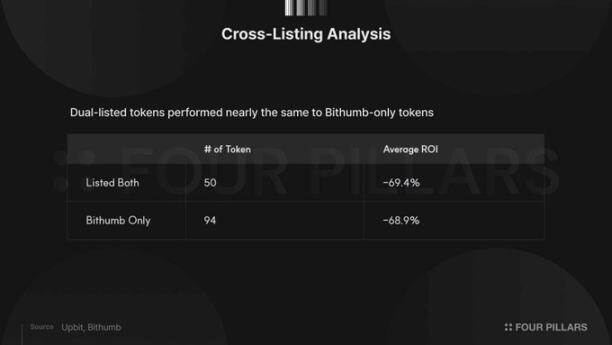

- 50 token được niêm yết đồng thời trên cả hai sàn giao dịch Hàn Quốc có tỷ suất lợi nhuận trung bình (-69.4%) gần như giống hệt với 94 token chỉ niêm yết trên Bithumb (-68.9%), cho thấy việc niêm yết chéo không đảm bảo hiệu suất giá sau đó.

- Nghiên cứu phát hiện token niêm yết vào nửa cuối năm có hiệu suất tốt hơn so với nửa đầu năm, có thể liên quan đến chu kỳ thị trường hoặc cơ bản dự án, nhưng xu hướng thua lỗ càng lớn khi thời gian nắm giữ càng dài là rõ ràng.

- Nghiên cứu cho rằng nguyên nhân gốc rễ của thua lỗ nằm ở động lực cấu trúc của sự kiện niêm yết: Nhu cầu tập trung từ nhà đầu tư nhỏ lẻ vào ngày đầu tiên đẩy giá lên cao, sau đó giá điều chỉnh về, dẫn đến thua lỗ có hệ thống cho những người mua vào ngày đầu tiên.

Tác giả gốc: @c4lvin, Four Pillars

Biên dịch gốc: AididiaoJP, Foresght News

Kết luận cốt lõi

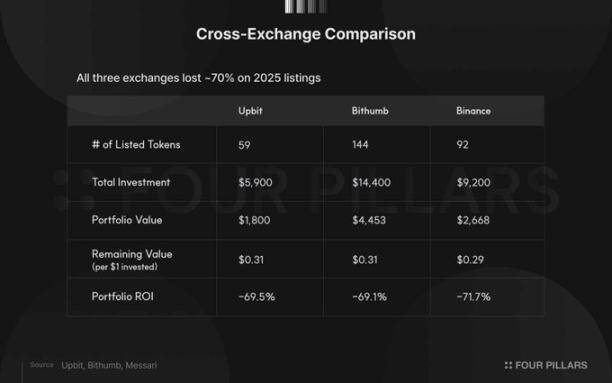

Nếu đầu tư 100 USD vào mỗi đồng trong số 59 token mới được niêm yết cặp giao dịch Won Hàn Quốc trên Upbit vào năm 2025, tính đến ngày 11 tháng 3 năm 2026, giá trị danh mục đầu tư này chỉ còn lại 31% so với số vốn ban đầu (tức mỗi đô la giảm xuống còn 0,31 đô la). Bithumb (144 token) có hiệu suất tương tự, cũng là 31%; Binance (92 token) thì thấp hơn một chút, ở mức 29%. Cả ba sàn giao dịch lớn đều dẫn đến sự thu hẹp tài sản khoảng 70%.

Trong số 59 token được niêm yết trên Upbit, chỉ có hai token cuối cùng tạo ra lợi nhuận: KITE (tăng 232,8%) và BARD (tăng 9,3%). Bithumb thể hiện tốt hơn một chút, với 8 trong số 144 token duy trì lợi nhuận dương. Tỷ suất lợi nhuận trung vị của Upbit là -80,9%, trong khi của Bithumb là -82,1%.

50 token được niêm yết đồng thời trên cả hai sàn giao dịch lớn của Hàn Quốc có tỷ suất lợi nhuận trung bình (-69,4%) gần như hoàn toàn trùng khớp với 94 token chỉ được niêm yết trên Bithumb (-68,9%). Dữ liệu này cho thấy việc được niêm yết trên nhiều sàn giao dịch chính thống không đảm bảo cho hiệu suất giá sau đó.

Bối cảnh nghiên cứu

Nguồn cảm hứng cho phân tích này bắt nguồn từ một biểu đồ dữ liệu được công bố hôm nay bởi nhà phân tích nghiên cứu Messari @Degenerate_DeFi.

Nguồn dữ liệu: @Degenerate_DeFi

Biểu đồ cho thấy nếu đầu tư 100 USD vào mỗi đồng trong số 92 token mới được niêm yết trên Binance vào năm 2025, tính đến hôm nay, mỗi đô la đầu tư chỉ còn lại 0,29 đô la. Điều này có nghĩa là trong tổng số đầu tư 9.200 USD, tổng lỗ lũy kế là 71,7%, giá trị còn lại chỉ khoảng 2.600 USD.

Là sàn giao dịch tiền điện tử lớn nhất thế giới về khối lượng giao dịch, tiêu chuẩn niêm yết của Binance thường được coi là nghiêm ngặt hơn so với các nền tảng nhỏ hơn, và lợi thế thanh khoản của nó là không thể so sánh được. Nếu dữ liệu của Binance còn như vậy, thì tình hình tại các sàn giao dịch Hàn Quốc sẽ ra sao? Thị trường Hàn Quốc chủ yếu do các nhà đầu tư cá nhân chi phối, với mô hình giao dịch khác biệt đáng kể so với thị trường toàn cầu. Liệu những khác biệt này có ảnh hưởng đến hiệu suất của các token mới được niêm yết không? Hay cuối cùng dữ liệu sẽ tiết lộ các quy luật tương tự?

Bài viết này sẽ áp dụng phương pháp luận tương tự như phân tích về Binance để tiến hành phân tích có hệ thống tất cả các token có được cặp giao dịch Won Hàn Quốc trên Upbit và Bithumb trong suốt năm 2025.

Phương pháp nghiên cứu

Phạm vi và Tiêu chí Lựa chọn

Nghiên cứu này bao gồm tất cả các token có cặp thị trường Won Hàn Quốc mới được thêm vào trên Upbit và Bithumb từ ngày 1 tháng 1 đến ngày 31 tháng 12 năm 2025. Trong đó, Upbit có tổng cộng 59 token, Bithumb có tổng cộng 144 token. Đối với Elixir (ELX), Strike (STRIKE) và AI16Z được niêm yết vào năm 2025 nhưng hiện đã bị gỡ xuống, nghiên cứu này xử lý chúng như những khoản lỗ hoàn toàn.

Quy tắc mô phỏng đầu tư tuân theo khuôn khổ thống nhất mà Messari sử dụng để phân tích hiệu suất của các token được niêm yết trên Binance. Chúng tôi giả định đầu tư 100 USD vào giá đóng cửa ngày đầu tiên niêm yết của mỗi token và nắm giữ cho đến nay mà không thực hiện bất kỳ giao dịch bán nào. Bằng cách theo dõi hàng ngày giá trị tích lũy và tỷ suất lợi nhuận của danh mục đầu tư này, chúng tôi xây dựng bộ dữ liệu chuỗi thời gian.

Việc chọn giá đóng cửa ngày đầu tiên làm thời điểm mua vào được cân nhắc kỹ lưỡng. Trên các sàn giao dịch Hàn Quốc, giá mở cửa ngày đầu tiên niêm yết thường bị đẩy lên cao đáng kể do biến động mạnh và hoạt động mua vào mang tính đầu cơ. Sử dụng giá đóng cửa có thể lọc hiệu quả nhiễu ngắn hạn này.

Thu thập Dữ liệu

Dữ liệu giá đều được thu thập trực tiếp thông qua REST API công khai của từng sàn giao dịch. Đối với Upbit, chúng tôi sử dụng giao diện API nến ngày để thu thập dữ liệu OHLCV hàng ngày đầy đủ cho mỗi token từ ngày niêm yết đến ngày 11 tháng 3 năm 2026, và xác minh chéo giá hiện tại thông qua giao diện báo giá (/v1/ticker). Đối với Bithumb, chúng tôi sử dụng giao diện API nến 24 giờ để thu thập dữ liệu cùng kỳ. Để đơn giản hóa mô hình, nghiên cứu này không xem xét yếu tố biến động tỷ giá hối đoái giữa đô la Mỹ và Won Hàn Quốc.

Hiệu suất tổng thể

Biểu đồ dưới đây trực quan hóa kết quả mô phỏng. Các phần sau sẽ giải thích và phân tích chi tiết dữ liệu này.

So sánh ba sàn giao dịch lớn

Hiệu suất của các token mới được niêm yết trên ba sàn giao dịch lớn vào năm 2025 được so sánh như sau:

Cả ba sàn giao dịch lớn đều ghi nhận khoản lỗ khoảng 70%. Upbit (-69,5%) và Bithumb (-69,1%) có hiệu suất gần như ngang bằng, Binance (-71,7%) cũng không khác biệt nhiều. Bất kể chọn sàn giao dịch nào, các nhà đầu tư mua token mới vào ngày đầu tiên niêm yết trung bình đều mất khoảng 70% vốn ban đầu.

Đặc điểm phân bố tỷ suất lợi nhuận

Giá trị trung bình tổng thể là chưa đủ để tiết lộ sự khác biệt trong hiệu suất của từng token riêng lẻ. Dưới đây là xem xét chi tiết tỷ suất lợi nhuận của từng token theo phân vùng:

Hơn 40% token trên cả hai sàn giao dịch lớn tập trung trong khoảng lỗ từ -75% đến -90%. Trên Upbit, tỷ lệ này lên tới 46%, với 9 token khác (chiếm 15%) chịu lỗ cực đoan trên 90%. Chỉ có hai token cuối cùng tạo ra lợi nhuận dương: Kite (KITE, tăng 232,8%) và Lombard (BARD, tăng 9,3%).

Phân bố tỷ suất lợi nhuận của Bithumb phân tán hơn. Số lượng token có lãi nhiều hơn, tổng cộng 8 token, nhưng đồng thời cũng có 33 token chịu lỗ cực đoan trên 90%. Sự phân tán này một phần là do cỡ mẫu lớn hơn với 144 token, nhưng cũng phản ánh chiến lược niêm yết của Bithumb bao phủ nhiều loại dự án hơn so với Upbit.

Tỷ suất lợi nhuận trung vị tiết lộ một thực tế nghiêm trọng hơn: Upbit là -80,9%, Bithumb là -82,1%, đều thấp hơn mức trung bình tương ứng của chúng. Điều này cho thấy một số token tương đối kháng đỡ suy giảm đã kéo cao mức trung bình tổng thể, và hiệu suất điển hình của các token mới niêm yết thực tế còn ảm đạm hơn so với dữ liệu bề mặt.

Ảnh hưởng của thời điểm niêm yết đến hiệu suất

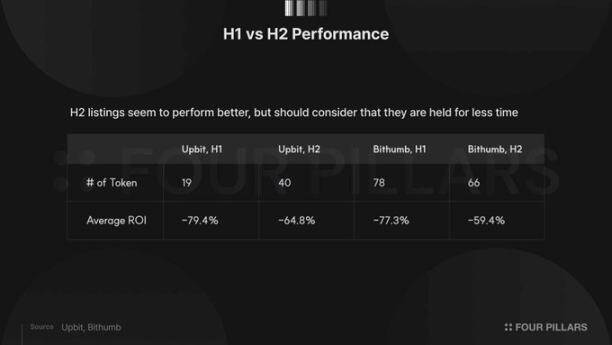

Để xem xét liệu thời điểm niêm yết có ảnh hưởng đến hiệu suất sau đó hay không, chúng tôi chia dữ liệu thành hai giai đoạn: nửa đầu năm (tháng 1 đến tháng 6) và nửa cuối năm (tháng 7 đến tháng 12) để so sánh.

Dữ liệu cho thấy các token được niêm yết vào nửa cuối năm đều thể hiện tốt hơn trên cả hai sàn giao dịch lớn. Hiện tượng này phù hợp với trực giác: các token được niêm yết đầu năm đã trải qua chu kỳ giảm giá dài hơn. Xét đến xu hướng giảm tổng thể của thị trường tiền điện tử năm 2025, thời gian nắm giữ càng dài, khả năng tích lũy tổn thất lớn hơn tự nhiên càng cao.

Đáng chú ý là mức độ chênh lệch về hiệu suất giữa hai nửa năm khá đáng kể. Trên Bithumb, chênh lệch tỷ suất lợi nhuận giữa các token niêm yết nửa đầu năm (-77,3%) và nửa cuối năm (-59,4%) là khoảng 18 điểm phần trăm, một sự khác biệt khó có thể giải thích chỉ bằng yếu tố thời gian. Các khả năng bao gồm: các token được niêm yết nửa cuối năm thực sự có nền tảng cơ bản mạnh hơn, hoặc kỳ vọng thị trường đã trở nên hợp lý hơn do bài học từ nửa đầu năm.

Nghịch lý lựa chọn

Mối quan hệ giữa số lượng niêm yết và hiệu suất

Trong suốt năm 2025, Upbit đã thêm 59 cặp giao dịch Won Hàn Quốc mới, trong khi Bithumb thêm 144 cặp. Số lượng niêm yết của Bithumb nhiều hơn gấp đôi Upbit và cũng vượt trội đáng kể so với 92 cặp của Binance. Upbit nổi tiếng là sàn giao dịch Hàn Quốc có tiêu chuẩn niêm yết nghiêm ngặt nhất. Tuy nhiên, bất chấp sự khác biệt đáng kể về số lượng niêm yết, tỷ suất lợi nhuận danh mục đầu tư của hai sàn giao dịch lớn gần như hoàn toàn trùng khớp: Upbit là -69,5%, Bithumb là -69,1%.

Phân tích token niêm yết chéo

Để đi sâu tìm hiểu, chúng tôi so sánh thêm hiệu suất của các token được niêm yết đồng thời trên cả hai sàn giao dịch lớn với các token chỉ được niêm yết trên Bithumb. Dữ liệu cho thấy có tổng cộng 50 token đồng thời lên sàn Upbit và Bithumb.

Theo lý thuyết, các dự án có thể được niêm yết đồng thời trên hai sàn giao dịch chính thống nên có một mức độ công nhận nhất định trong ngành. Tuy nhiên, tỷ suất lợi nhuận trung bình của 50 token này (-69,4%) gần như hoàn toàn giống với 94 token chỉ được niêm yết trên Bithumb (-68,9%).

Phát hiện này hướng đến hai kết luận sau:

Thứ nhất, việc được niêm yết trên nhiều sàn giao dịch chính thống không cung cấp bất kỳ đảm bảo nào cho hiệu suất giá sau đó.

Thứ hai, sự bơm phồng giá vào ngày đầu tiên do sự kiện niêm yết gây ra là một hiện tượng cấu trúc, xảy ra bất kể bản thân dự án nhận được bao nhiêu sự chú ý.

Bất kể một token có được "vinh dự" đồng thời lên sàn Upbit hay chỉ âm thầm lên sàn Bithumb, những người mua vào ngày đầu tiên cuối cùng phải chịu tổn thất không có sự khác biệt đáng kể.

Phân tích số ít người sống sót

Trong số 59 token được niêm yết trên Up