Thời điểm sinh lời nhất của ngành công nghiệp tiền mã hóa, tại sao cũng là thời điểm hoảng loạn nhất?

- Quan điểm cốt lõi: Mặc dù tâm lý thị trường tiền mã hóa đang trầm lắng, nhưng khả năng sinh lời của ngành đang đạt mức cao kỷ lục, mô hình kinh doanh đang phát triển từ cơ sở hạ tầng và cơn sốt khái niệm sang các hoạt động tài chính thực tế có thể tạo ra dòng tiền thực, được đại diện bởi stablecoin và các ứng dụng giao dịch.

- Yếu tố then chốt:

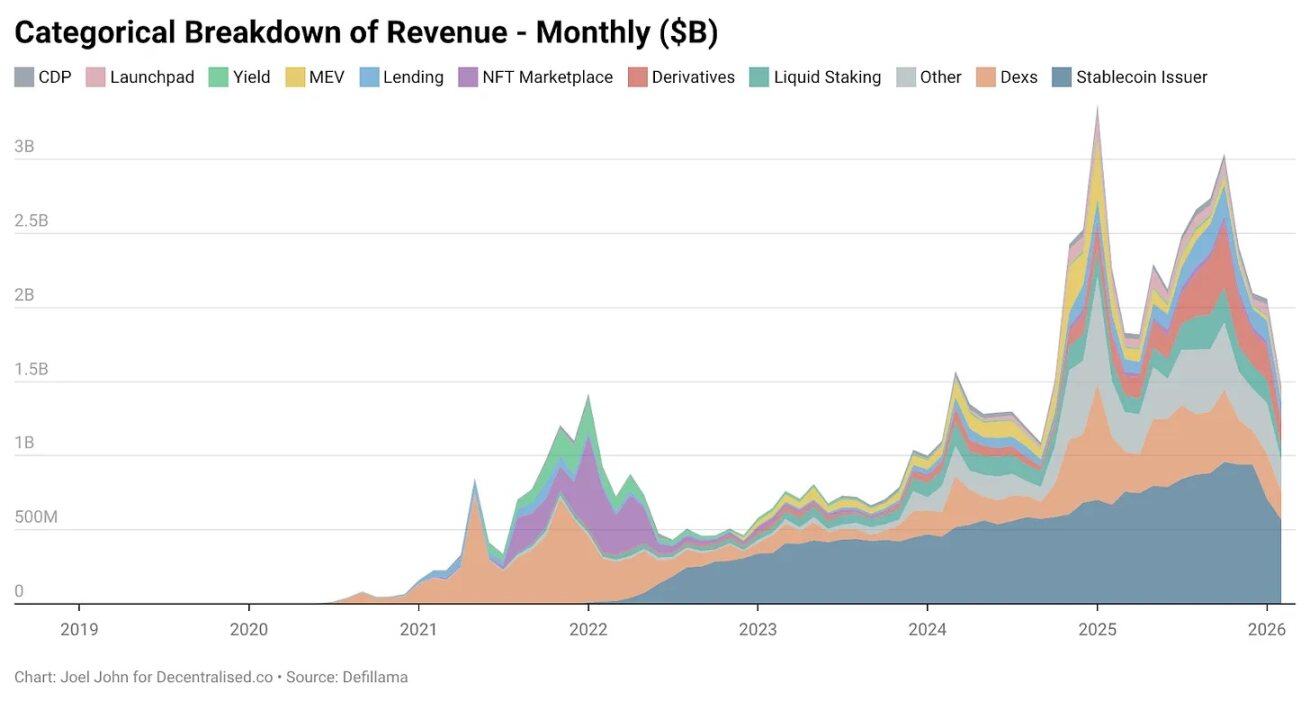

- Doanh thu ngành tăng mạnh nhưng cấu trúc thay đổi mạnh mẽ: Từ tháng 1/2024 đến tháng 6/2025, các giao thức tiền mã hóa đã tạo ra 31,4 tỷ USD phí, chiếm gần một nửa tổng số tích lũy lịch sử, nhưng nguồn doanh thu đã chuyển từ DEX và cho vay thời kỳ đầu sang stablecoin và các ứng dụng giao dịch.

- Stablecoin trở thành động cơ lợi nhuận cốt lõi: Tether và Circle chiếm 34,3% phí toàn ngành vào tháng 1/2026, doanh thu của họ chủ yếu đến từ lợi tức trái phiếu kho bạc Mỹ, xây dựng hào rào bảo vệ mạnh mẽ dựa trên hiệu ứng mạng tiên phong và chi phí biên vận hành trên chuỗi cực thấp.

- Sự bùng nổ của ứng dụng giao dịch (Meme coin/Hợp đồng vĩnh viễn): Tỷ trọng doanh thu của "ứng dụng giao dịch" như bot giao dịch dựa trên Telegram và nền tảng hợp đồng vĩnh viễn đã tăng từ 1% năm 2022 lên hơn 15% vào năm 2025, đáp ứng nhu cầu của người dùng về lợi nhuận rủi ro cao.

- Định giá giao thức cơ sở bị nén mạnh: Tỷ lệ Phí/Doanh thu (P/S) của các blockchain lớp 1 và thành phần cơ bản DeFi phổ biến giảm mạnh từ hàng trăm lần xuống hàng chục lần hoặc thậm chí một chữ số, cho thấy mức phí trả thêm cho "tính mới lạ" của thị trường đã biến mất, đang quay trở lại định giá hợp lý dựa trên khả năng sinh lời thực tế.

- Giá trị token đối mặt với sự nghi ngờ cơ bản: Nhiều token giao thức chỉ cung cấp quyền quản trị mà không có quyền hưởng lợi kinh tế trực tiếp, sự hỗ trợ định giá của chúng yếu. Ngành đang khám phá cách trả lại giá trị cho người nắm giữ thông qua mua lại, chia cổ tức, đồng thời tăng cường chức năng thực tế của token trong việc phối hợp vốn và quản trị.

- Mô hình kinh doanh có xu hướng tập trung và hiệu quả: Cuối cùng, mô hình kiếm tiền của ngành tập trung cao độ vào việc thu phí từ giao dịch tần suất cao hoặc từ các giao dịch cần sự tin cậy, nhiều phân khúc thể hiện cấu trúc song độc quyền, và hiệu quả lợi nhuận trên mỗi nhân viên của các doanh nghiệp hàng đầu (như Tether) vượt xa các gã khổng lồ công nghệ truyền thống.

Tác giả gốc: Joel John, Siddharth, Saurabh Deshpande

Biên dịch gốc: Saoirse, Foresight News

Chỉ số Sợ hãi & Tham lam của thị trường tiền mã hóa đã rơi xuống mức thấp nhất lịch sử. Nhưng đồng thời, khả năng sinh lời của ngành này lại đạt đến đỉnh cao chưa từng có.

Theo thống kê của DeFiLlama kể từ năm 2018, các giao thức nguyên bản tiền mã hóa đã tạo ra tổng cộng 74,8 tỷ USD phí giao dịch. Gần một nửa trong số đó — 31,4 tỷ USD — được tạo ra chỉ trong 18 tháng từ tháng 1/2024 đến tháng 6/2025.

Tại sao mọi người vẫn tràn ngập sợ hãi khi một ngành công nghiệp đang trải qua những quý tốt nhất trong vòng tám năm?

Hai tháng qua, có 12 dự án đã đóng cửa trực tiếp: Entropy Protocol, Milkyway Protocol, Nifty Gateway, Rodeo, Forgotten Runiverse, Slingshot, Polynomial, Zerolend, Grix Finance, Parsec Finance, Angle Protocol, Step Finance. Đây đều là những sản phẩm được tạo ra bởi những doanh nhân đam mê mà chúng tôi tôn trọng, đã kiên trì qua nhiều năm.

OKX, Mantra, Polygon Labs, Gemini, Binance cũng đã cắt giảm nhân sự. Sức hút của các hội nghị giảm sút, vốn mạo hiểm chuyển hướng sang AI, nhà phát triển đổ xô sang AI. Sự bi quan trong ngành là có thật. "Làm crypto, nhanh chóng chuyển sang AI" đã trở thành luồng suy nghĩ chủ đạo.

Nhưng bạn có thực sự nên chuyển không? Chúng tôi đã suy nghĩ về vấn đề này trong vài tuần qua.

Khi một công nghệ mới xuất hiện, thị trường ban đầu định giá nó rất cao do tính mới lạ và tầm nhìn lớn của nó. Vào thế kỷ 19, gần 6% GDP của Anh được đầu tư vào cổ phiếu đường sắt. Năm 2026, chi tiêu vốn của các nhà cung cấp đám mây siêu lớn sẽ chiếm 2% GDP của Mỹ.

Nhưng khi hiện thực lắng xuống, định giá công nghệ sẽ trở lại hợp lý.

Điều thực sự quan trọng là: Trong quá trình trở lại bình thường, liệu ngành công nghiệp này có thể chứng minh được tính hữu ích của mình hay không.

Trong bài viết này, tôi sẽ phân tích:

- Doanh thu của ngành công nghiệp tiền mã hóa đã phát triển như thế nào;

- Tính bám dính của dòng tiền được tạo ra mạnh đến mức nào;

- Hào bảo vệ thực sự của ngành này là gì.

Nghiên cứu sổ sách: Cục diện doanh thu thay đổi lớn

Kể từ khi ngành ra đời, các doanh nghiệp nguyên bản tiền mã hóa đã kiếm tiền.

Các sàn giao dịch như Bitmex, Binance, Coinbase từ lâu đã kiếm bộn tiền. Nhưng chúng là tập trung, được nắm giữ bởi một số ít người và doanh thu không công khai.

Các giao thức DeFi nguyên bản như Uniswap, Aave đã thay đổi điều này. Bạn có thể xác minh hàng ngày một giao thức thực sự kiếm được bao nhiêu tiền. Định giá token lẽ ra phải phản ánh hoạt động kinh tế mà các thành phần cơ bản này hỗ trợ.

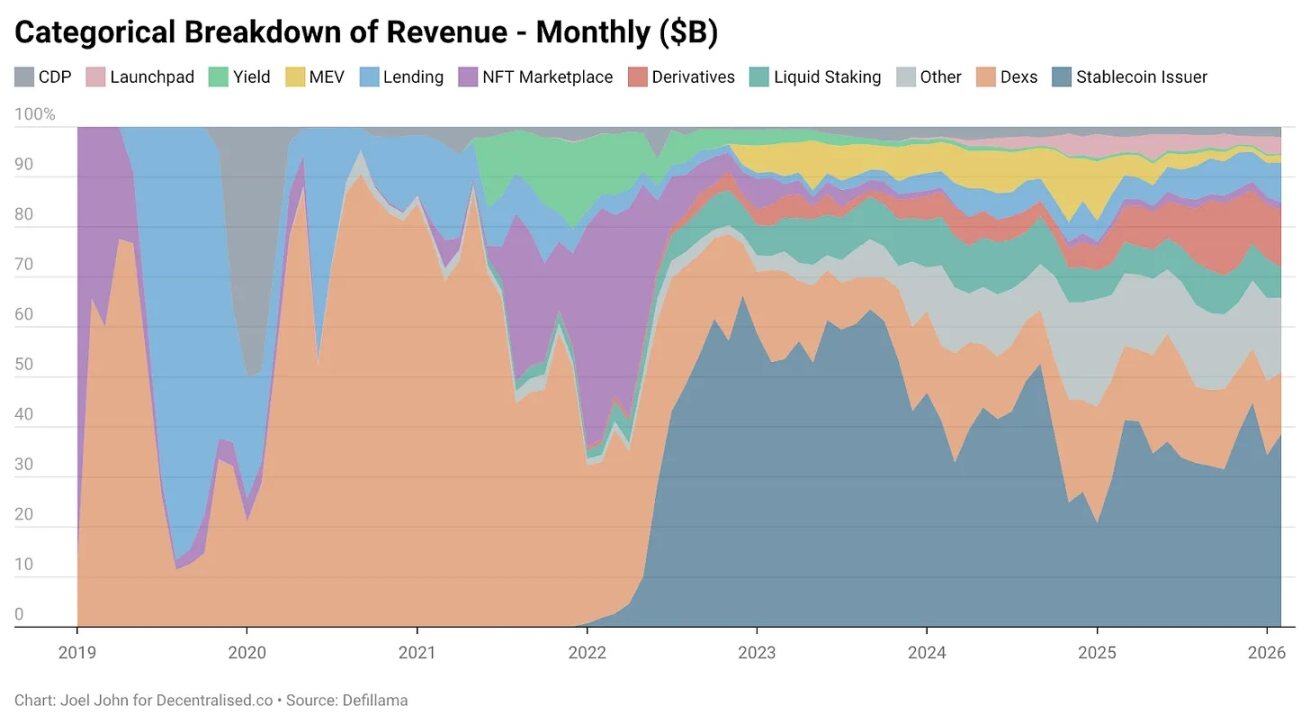

Cho đến năm 2022, các sàn giao dịch phi tập trung vẫn chiếm 28,4% tổng doanh thu ngành, tạo ra 2,27 tỷ USD doanh thu năm đó. Phân khúc cho vay cũng tập trung cao: Aave và Compound chiếm 82% phí cho vay. Khi đó, mọi người tin rằng: Các phân khúc có những người dẫn đầu, nhưng các giao thức đuôi dài cũng có cơ hội phát triển. Bản thân công nghệ đủ mới để hỗ trợ định giá cao.

Sau đó là giai đoạn mở rộng tiền mã hóa đến đại chúng.

NFT từng đại diện cho một tầm nhìn đầy hứa hẹn: Giá trị văn hóa được định giá trên chuỗi. Các ngôi sao đổi ảnh đại diện Twitter, người bình thường nghĩ rằng điều này sẽ mang lại sự áp dụng quy mô lớn. OpenSea năm đó tạo ra 1,55 tỷ USD doanh thu, chiếm 71,7% thị trường NFT.

Nhìn lại, định giá 13 tỷ USD của nó dường như không quá phi lý — nó có khả năng trở thành nhà độc quyền lâu dài.

Nhưng số phận và thị trường có những sắp đặt khác.

Đến năm 2025, doanh thu từ NFT chiếm chưa đến 1%. Chúng ta đã trải qua một bong bóng tương tự "Beanie Babies", cuối cùng thậm chí không để lại một vật kỷ niệm vật lý nào.

(Chú thích: Beanie Babies là dòng đồ chơi nhồi bông do công ty Ty của Mỹ (do Ty Warner thành lập) ra mắt năm 1993, và cũng là một trường hợp điển hình về cơn sốt sưu tập và bong bóng đầu cơ nổi tiếng toàn cầu vào giữa và cuối những năm 90)

Ngược lại, doanh thu từ các sàn giao dịch phi tập trung đang tăng, nhưng định giá lại giảm mạnh. Năm ngoái, DEX tạo ra 5,03 tỷ USD phí giao dịch, các nền tảng cho vay là 1,65 tỷ USD. Cả hai cộng lại chiếm 22,9% tổng phí giao dịch, thấp hơn nhiều so với 33,1% năm 2022. Hoạt động kinh tế của chúng chiếm tỷ trọng nhỏ hơn trong một tổng thể lớn hơn, và định giá còn giảm mạnh hơn nữa.

Vậy cái gì đang tăng trưởng?

Từ năm 2022 đến nay, mô hình kinh doanh nguyên bản tiền mã hóa đã phát triển như thế nào? Câu trả lời nằm trong dữ liệu:

Tháng 1/2026, các nhà phát hành stablecoin Tether và Circle chiếm 34,3% tổng phí giao dịch toàn ngành. Nói cách khác: Cứ mỗi 1 USD kiếm được trong ngành, thì có 34 cent chảy vào túi của hai công ty này. Doanh thu của họ tăng gấp đôi từ 4,95 tỷ USD đầu năm 2023 lên 9,89 tỷ USD vào năm 2025, hầu như hoàn toàn đến từ lợi nhuận trái phiếu kho bạc Mỹ.

Đây là sản phẩm tài chính cấp ngân hàng, nhưng lại có tốc độ tăng trưởng của một công ty khởi nghiệp. Doanh thu của Tether gần như gấp ba lần Circle.

Sự trỗi dậy của họ bắt nguồn từ hai lực lượng:

- Nhu cầu

Toàn cầu phương Nam luôn cần các công cụ để phòng ngừa lạm phát địa phương và chuyển tiền tự do. Đô la Mỹ, ngay cả khi là đô la kỹ thuật số, đã lấp đầy khoảng trống này — đồng tiền địa phương không làm được. Tháo chạy vốn là nhu cầu thiết yếu, không phải tính năng bổ sung.

- Cơ cấu chi phí

Blockchain đảm nhận phần vận hành của nghiệp vụ stablecoin. Khác với các ngân hàng truyền thống và công ty fintech, Tether và Circle không cần tuyển người tỷ lệ thuận với việc mở rộng lượng phát hành. Việc phát hành thêm 1 tỷ USD trên chuỗi, chuyển 100 tỷ USD giữa các địa chỉ, có chi phí biên gần như bằng không.

Nhu cầu kéo, chi phí ép xuống cực thấp. Hai yếu tố kết hợp, biến việc phát hành stablecoin thành một trong những hoạt động kinh doanh hiệu quả vốn cao nhất trong lịch sử tài chính.

Hào bảo vệ của stablecoin nằm ở: Thanh khoản, tuân thủ, lợi thế thời gian. Chỉ một số ít nhà phát hành sống sót qua nhiều chu kỳ.

Tether và Circle chiếm gần 99% doanh thu phát hành stablecoin. Tại sao? Vì họ bắt đầu sớm. Hiệu ứng mạng mang lại từ việc nhiều sàn giao dịch tích hợp, là tính hợp pháp mà công nghệ đơn thuần không thể đạt được. Tether ban đầu ra mắt trên sidechain Omni, chậm và vụng về, nhưng nó có thể tiếp cận được tại các điểm chạm ở quầy OTC và sàn giao dịch.

Đây là rào cản phân phối, không phải rào cản công nghệ. Đây là hào bảo vệ mà các doanh nhân nguyên bản tiền mã hóa chỉ dựa vào mã code khó có thể sao chép.

Động cơ tăng trưởng mới: Ứng dụng giao dịch bùng nổ

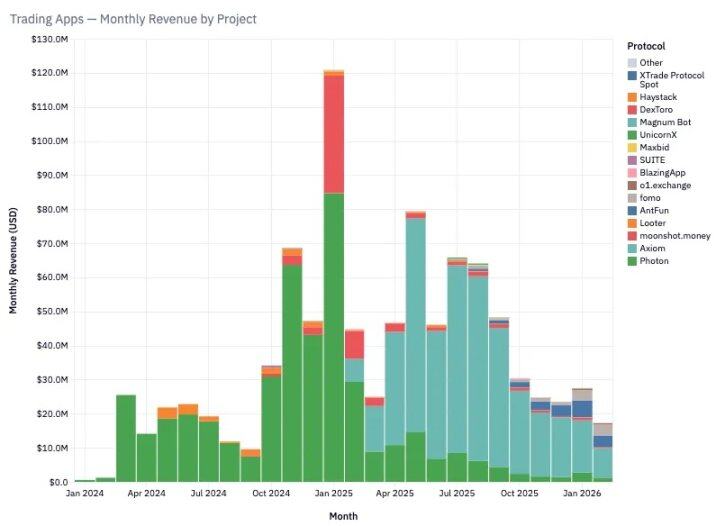

Bài viết trước đây của chúng tôi đã đề cập: Bản chất của tiền mã hóa là một nền kinh tế giao dịch. Nhưng khi đó chúng tôi không lường trước được: Các sản phẩm dựa trên bot giao dịch Telegram và giao diện giao dịch, lại có tốc độ tăng trưởng nhanh đến vậy.

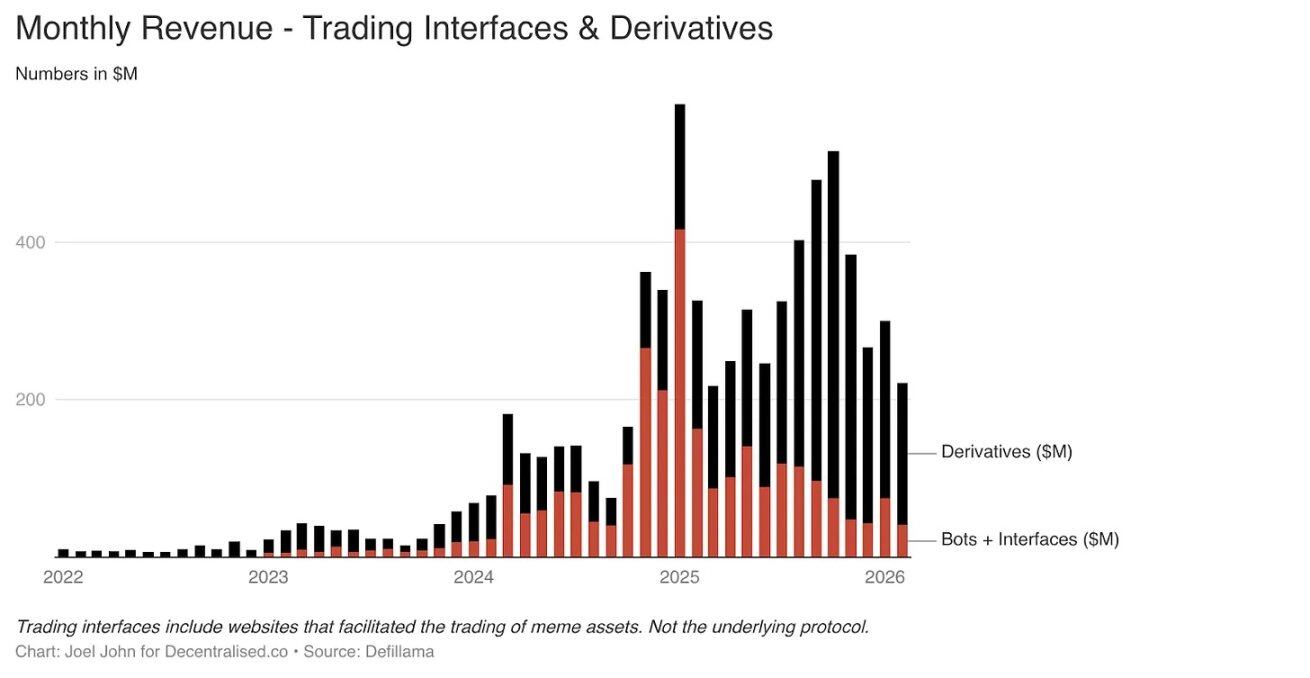

Tháng 1/2025, chỉ riêng hai lĩnh vực này đã tạo ra 575 triệu USD phí giao dịch trong một tháng. Lý do rất đơn giản: Đây là thứ người dùng thực sự muốn.

Giao dịch meme coin, sàn giao dịch hợp đồng vĩnh viễn, cho phép người dùng kiếm lợi nhuận nhanh chóng. Để theo đuổi lợi nhuận cao, họ sẵn sàng trả phí giao dịch cao.

Từ năm 2022 đến 2025, phân khúc này đã tăng từ 1% tổng doanh thu lên hơn 15%.

Các sản phẩm như TryFomo, Moonshot, tập trung vào người dùng cuối, đã kiếm được hàng triệu USD. Về mặt kỹ thuật không phức tạp, chìa khóa nằm ở: Tập hợp và đóng gói các thành phần cơ bản nguyên bản tiền mã hóa, tạo ra trải nghiệm người dùng tốt hơn. Khi các công cụ như Privy trưởng thành, nhà phát triển không còn phải khuyến khích thanh khoản, lo lắng quản lý ví. Những thành phần cơ bản mà chúng ta hào hứng năm 2022, giờ đã chín muồi. Các ứng dụng như BullX, Photon được xây dựng trên đó.

Từ tháng 1/2024 đến tháng 2/2026, riêng phân khúc này đã tạo ra 1,93 tỷ USD phí giao dịch. Nhưng tài sản meme có một điểm yếu chí mạng: Chúng là ứng dụng nhẹ, tính thời vụ cực cao.

Có vẻ quen thuộc không?

NFT, game Web3 cũng đã trải qua sự bùng nổ tương tự, rồi sụp đổ. Tính chu kỳ này vừa là lỗi, vừa là đặc điểm của ngành.

Sàn giao dịch hợp đồng vĩnh viễn (và sau này là thị trường dự đoán) là một hướng đi mới mang tính lâu dài hơn.

PumpFun đã dân chủ hóa việc phát hành tài sản thông qua meme coin, nhưng trò chơi không công bằng. Cuối cùng thị trường tỉnh táo lại: Meme coin sẽ chết.

Giấc mơ làm giàu nhanh chóng chỉ bằng cách mua một token hài hước, đã vỡ tan. Mọi người không muốn quản lý một đống token ngẫu nhiên, họ muốn tiếp xúc rủi ro.

Hợp đồng vĩnh viễn cung cấp điều này.

Bạn có thể giao dịch Bitcoin, Solana, Ethereum với đòn bẩy cao. Các nhà tạo lập thị trường và nhà giao dịch cần một kênh thay thế cho các kênh tập trung đã đổ xô đến. Cốt lõi của thể loại này là thanh khoản.

Lý do Hyperliquid trở thành người dẫn đầu là vì độ sâu sổ lệnh của nó có thể sánh ngang với các sàn giao dịch tập trung. Không có trải nghiệm tương đương đó, người dùng không có lý do để di chuyển. Ba năm qua, Hyperliquid và Jupiter đã chiếm phần lớn phí giao dịch của phân khúc này.

Các sàn giao dịch hợp đồng vĩnh viễn và nền tảng giao dịch, đã xé toạc tấ