Tiger Research: Bitcoin giảm mạnh trong khủng hoảng địa chính trị, liệu có còn được gọi là "vàng kỹ thuật số"?

- Quan điểm cốt lõi: Báo cáo thông qua phân tích phản ứng thị trường trong các cuộc khủng hoảng địa chính trị chỉ ra rằng Bitcoin hiện tại không phải là "vàng kỹ thuật số" hay tài sản trú ẩn an toàn, vì hành vi giá của nó trái ngược với vàng và thiếu tính dự đoán; nhưng nó có giá trị thực tiễn khi hệ thống tài chính thất bại. Nếu ba sự bất đối xứng về cấu trúc thị trường, thành phần người tham gia và mô hình hành vi thay đổi, Bitcoin có thể phát triển thành một loại "vàng thế hệ tiếp theo" hoàn toàn mới.

- Yếu tố then chốt:

- Phản ứng thị trường trái ngược: Trong nhiều cuộc khủng hoảng địa chính trị (như xung đột Mỹ-Iran 2026, chiến tranh Ukraine), giá vàng tăng, trong khi giá Bitcoin lại giảm mạnh trong ngày (giảm tới 9.3%), xu hướng của hai loại tài sản này hoàn toàn trái ngược nhau.

- Bất đối xứng cấu trúc: Bitcoin không thể trở thành tài sản trú ẩn an toàn do ba sự bất đối xứng: khối lượng giao dịch phái sinh vượt xa giao dịch giao ngay (khoảng 6.5 lần), thị trường bị chi phối bởi những người giao dịch sử dụng đòn bẩy, và thiếu sự tích lũy hồ sơ hành vi mua vào trong khủng hoảng dài hạn.

- Thái độ của quốc gia và nhà đầu tư: Các ngân hàng trung ương tiếp tục tăng dự trữ vàng, nhưng chưa đưa Bitcoin vào dự trữ chủ đạo; Bitcoin và thị trường chứng khoán thể hiện sự kết hợp tồi tệ "cùng giảm nhưng không cùng tăng", khiến sức hấp dẫn đối với nhà đầu tư bị nghi ngờ.

- Giá trị chức năng nổi bật: Trong các cuộc khủng hoảng như chiến tranh Nga-Ukraine, khi biên giới đóng cửa và ngân hàng ngừng hoạt động, Bitcoin đã được sử dụng để chuyển giá trị xuyên biên giới và đổi lấy tiền sinh hoạt, chứng minh tính thực tiễn của nó như một "tài sản hữu ích trong khủng hoảng".

- Lộ trình phát triển tương lai: Nếu đòn bẩy phái sinh giảm, người tham gia chuyển hướng sang "vốn kiên nhẫn" (ví dụ đi kèm với sự thay đổi thế hệ), và giao dịch thuật toán được nhúng chiến lược "mua vào trong khủng hoảng", Bitcoin có thể chuyển từ tài sản thực dụng thành "vàng thế hệ tiếp theo".

Báo cáo này được viết bởi Tiger Research, Tháng 2 năm 2026, sau sự kiện không kích Iran, giá vàng tăng, giá Bitcoin lao dốc. Chúng ta có còn có thể tin tưởng Bitcoin là "vàng kỹ thuật số" không? Chúng tôi sẽ thảo luận những điều kiện nào Bitcoin phải đáp ứng để trở thành "vàng tiếp theo".

Điểm chính

- Mỗi lần khủng hoảng địa chính trị, giá vàng tăng, giá Bitcoin giảm mạnh. Sau sáu lần kiểm tra, luận điểm "vàng kỹ thuật số" chưa bao giờ được dữ liệu xác nhận.

- Các quốc gia tích trữ vàng, nhưng loại trừ Bitcoin khỏi dự trữ. Đối với nhà đầu tư, Bitcoin có tính bất đối xứng: nó giảm cùng với cổ phiếu, nhưng không tăng cùng với cổ phiếu. Ba yếu tố bất đối xứng cấu trúc khiến Bitcoin không thể đạt được vị thế tài sản trú ẩn an toàn: dư thừa phái sinh (cấu trúc thị trường), sự thống trị của nhà giao dịch sử dụng đòn bẩy (thành phần người tham gia) và thiếu hồ sơ hành vi lặp lại (tích lũy hành vi).

- Bitcoin không phải là tài sản trú ẩn an toàn, nhưng nó là một "tài sản hữu ích trong khủng hoảng", thực sự có thể phát huy tác dụng khi biên giới đóng cửa, ngân hàng sụp đổ.

- Nếu ba sự bất đối xứng lớn này thu hẹp, Bitcoin có thể không còn là bản sao của vàng, mà trở thành một "vàng thế hệ tiếp theo" hoàn toàn mới. Sự thay đổi thế hệ và việc áp dụng phổ biến thuật toán là những yếu tố then chốt có thể đẩy nhanh quá trình này.

1. Bitcoin có thực sự là "vàng kỹ thuật số" không?

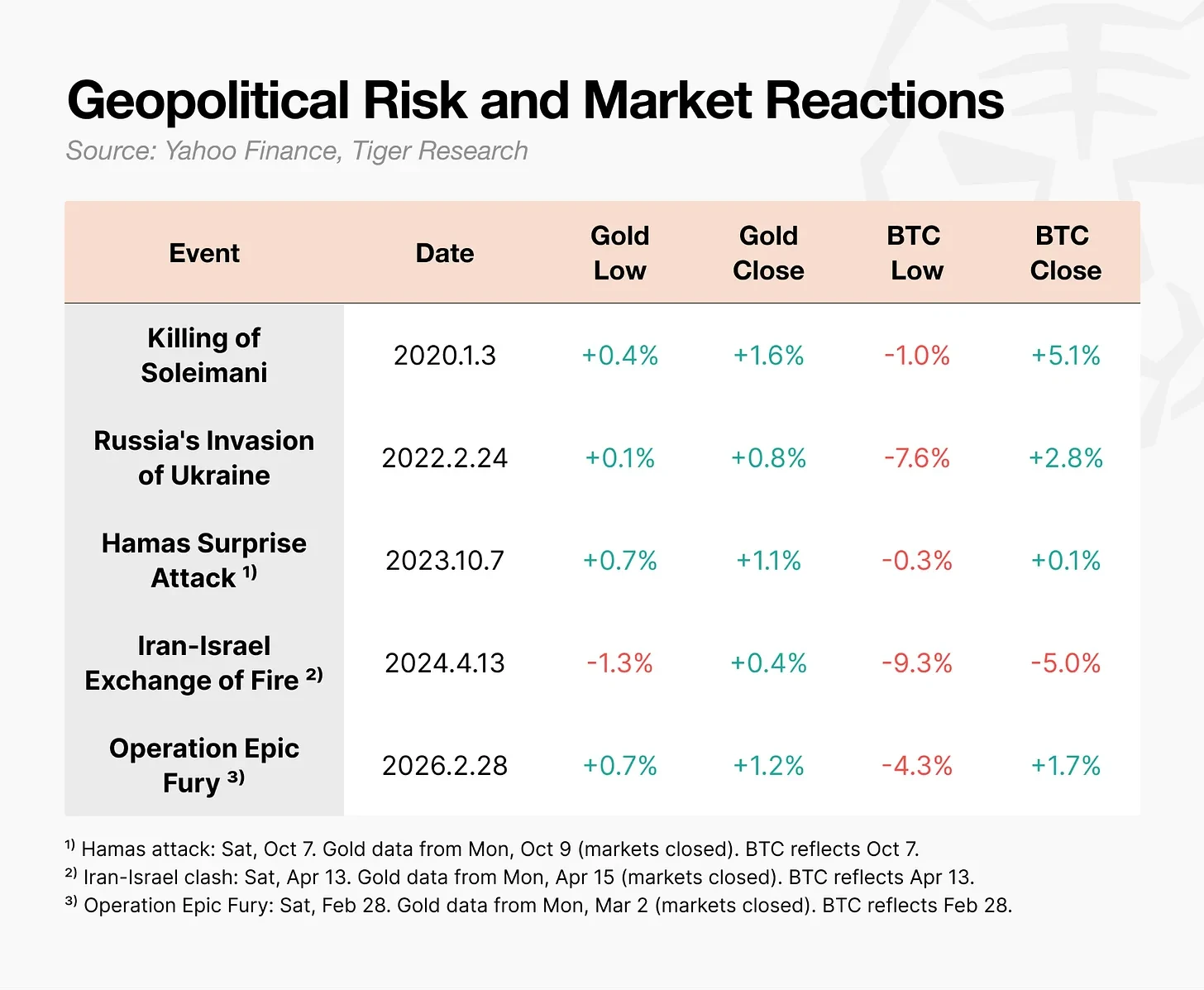

Ngày 28 tháng 2 năm 2026, Mỹ và Israel tiến hành không kích Iran. Sau khi thông báo hành động, giá vàng ngay lập tức tăng. Ngược lại, giá Bitcoin trong ngày đó lao dốc xuống 63,000 USD, sau đó phục hồi trong vòng một ngày.

Cùng một sự việc, nhưng lại tạo ra phản ứng hoàn toàn trái ngược.

Trong thời kỳ xung đột địa chính trị như chiến tranh, biến động của Bitcoin khác với vàng.

Bitcoin thường phục hồi nhanh chóng sau khi giảm ban đầu, nhưng phản ứng dây chuyền do nhà giao dịch sử dụng đòn bẩy bị buộc thanh lý vị thế sẽ khiến mức giảm lớn hơn. Trong xung đột Iran-Israel, giá Bitcoin từng giảm 9.3% trong ngày, trong chiến tranh Ukraine giảm 7.6%. Tương phản rõ rệt, giá vàng trong cùng thời kỳ lại tăng.

Bitcoin thường là tài sản đầu tiên giảm khi khủng hoảng bùng phát, chúng ta có thực sự còn có thể gọi nó là "vàng kỹ thuật số" không?

2. Bitcoin không phải là "vàng kỹ thuật số" đối với quốc gia hoặc nhà đầu tư.

Bitcoin không được thiết kế để trở thành "vàng kỹ thuật số". Sách trắng do Satoshi Nakamoto công bố năm 2008 có tiêu đề "Bitcoin: Hệ thống tiền điện tử ngang hàng". Điểm xuất phát của nó là một cơ chế chuyển tiền, không phải phương tiện lưu trữ giá trị.

Khái niệm "vàng kỹ thuật số" mà chúng ta biết ngày nay bắt đầu phổ biến trong thời kỳ lãi suất 0 và nới lỏng định lượng năm 2020. Khi lo ngại về mất giá tiền tệ đạt đỉnh, Bitcoin được chú ý như một phương tiện lưu trữ giá trị. Tuy nhiên, trong thực tế, cả quốc gia lẫn nhà đầu tư đều không coi Bitcoin là "vàng kỹ thuật số".

2.1. Quốc gia có chủ quyền: Tích trữ vàng, nhưng không xem xét Bitcoin

Dữ liệu từ Hội đồng Vàng Thế giới cho thấy, các ngân hàng trung ương chưa bao giờ ngừng mua vàng qua từng năm. Tuy nhiên, không có ngân hàng trung ương lớn nào đưa Bitcoin vào toàn bộ tài sản dự trữ của họ.

Một số người có thể phản bác rằng, Mỹ đã chính thức thiết lập "Dự trữ Bitcoin Chiến lược" thông qua lệnh hành pháp vào tháng 3 năm 2025. Văn bản lệnh thậm chí chỉ ra, "Bitcoin thường được gọi là 'vàng kỹ thuật số'". Nhưng chi tiết cụ thể lại không phải vậy. Phạm vi dự trữ chỉ giới hạn ở tài sản tịch thu thông qua thủ tục tịch thu hình sự và dân sự. Chính phủ không mua Bitcoin mới, mà chỉ nắm giữ Bitcoin đã tịch thu, thay vì bán chúng.

Đáng chú ý, khi sức hấp dẫn của trái phiếu kho bạc Mỹ giảm, châu Âu và Trung Quốc đang tích cực mua vàng, nhưng Bitcoin vẫn chưa được đưa vào danh sách lựa chọn thay thế của họ.

2.2 Nhà đầu tư: Cùng giảm nhưng không cùng tăng

Nửa cuối năm 2025 là rất quan trọng. Chỉ số Nasdaq lập kỷ lục mới, trong khi Bitcoin lao dốc hơn 30% từ mức cao 125,000 USD vào tháng 10. Hai tài sản này bắt đầu đi theo hướng khác nhau.

Nhưng vấn đề thực sự không nằm ở sự tách biệt, mà ở hướng đi. Bitcoin cũng giảm khi thị trường chứng khoán giảm, nhưng không tăng khi thị trường chứng khoán tăng. Đối với nhà đầu tư, đây là sự kết hợp tồi tệ nhất. Nắm giữ tài sản vừa chịu rủi ro giảm giá vừa bỏ lỡ lợi nhuận tăng giá là vô nghĩa. Bitcoin còn xa mới là thiên đường trú ẩn an toàn, ngay cả khi là tài sản rủi ro, sức hấp dẫn của nó cũng bị nghi ngờ.

3. Tại sao Bitcoin không trở thành "vàng kỹ thuật số"

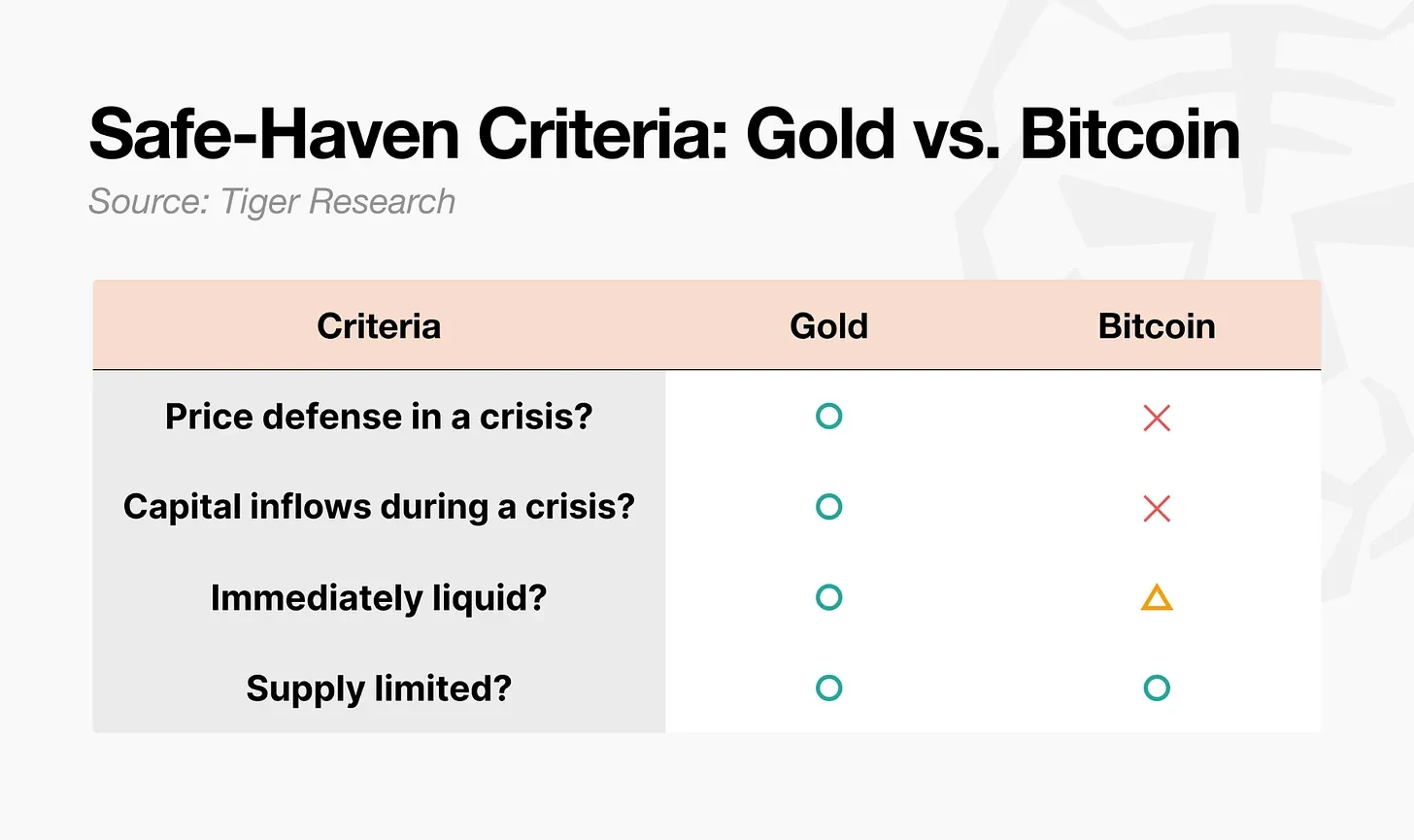

Tài sản trú ẩn an toàn không chỉ đơn thuần là tài sản tăng giá. Từ góc độ học thuật, nó là tài sản có mối tương quan với các tài sản khác giảm xuống 0 hoặc thậm chí chuyển sang âm trong thời kỳ suy thoái kinh tế cực đoan. Vấn đề then chốt là phản ứng của nó trong khủng hoảng có thể dự đoán được không. Đo lường bằng tiêu chuẩn này, khoảng cách giữa vàng và Bitcoin là rõ ràng.

Vàng đáp ứng cả bốn yêu cầu. Bitcoin rõ ràng chỉ đáp ứng một: nguồn cung cố định. Tính thanh khoản là có điều kiện. Hai yêu cầu còn lại đều không đáp ứng. Ba sự bất đối xứng cấu trúc có thể giải thích khoảng cách này.

- Bất đối xứng cấu trúc thị trường: Nhu cầu vật chất đối với vàng hỗ trợ đáy giá, và tỷ lệ đòn bẩy hợp đồng tương lai của nó thấp. Khối lượng giao dịch phái sinh của Bitcoin gấp khoảng 6.5 lần khối lượng giao dịch giao ngay, và thị trường của nó giao dịch 24/7, do đó thường trở thành tài sản đầu tiên bị bán tháo khi khủng hoảng bùng phát.

- Bất đối xứng người tham gia: Người mua trong khủng hoảng vàng là vốn kiên nhẫn, chẳng hạn như ngân hàng trung ương, quỹ hưu trí và quỹ tài sản có chủ quyền. Trong khi đó, người tham gia chính trên thị trường Bitcoin là nhà giao dịch sử dụng đòn bẩy và quỹ phòng hộ, đây chính là loại vốn rút lui đầu tiên khi khủng hoảng bùng phát.

- Bất đối xứng tích lũy hành vi: Mô hình hành vi "mua vàng khi khủng hoảng đến" lặp đi lặp lại trong nhiều thập kỷ, cuối cùng trở thành một mô hình cố định. Bitcoin cần thời gian để giành được sự tin tưởng tương tự.

4. Không an toàn, nhưng đã được chứng minh là hữu ích

Về mặt an toàn, khó có thể gọi Bitcoin là "vàng kỹ thuật số". Nhưng vai trò của nó trong khủng hoảng là không thể nghi ngờ.

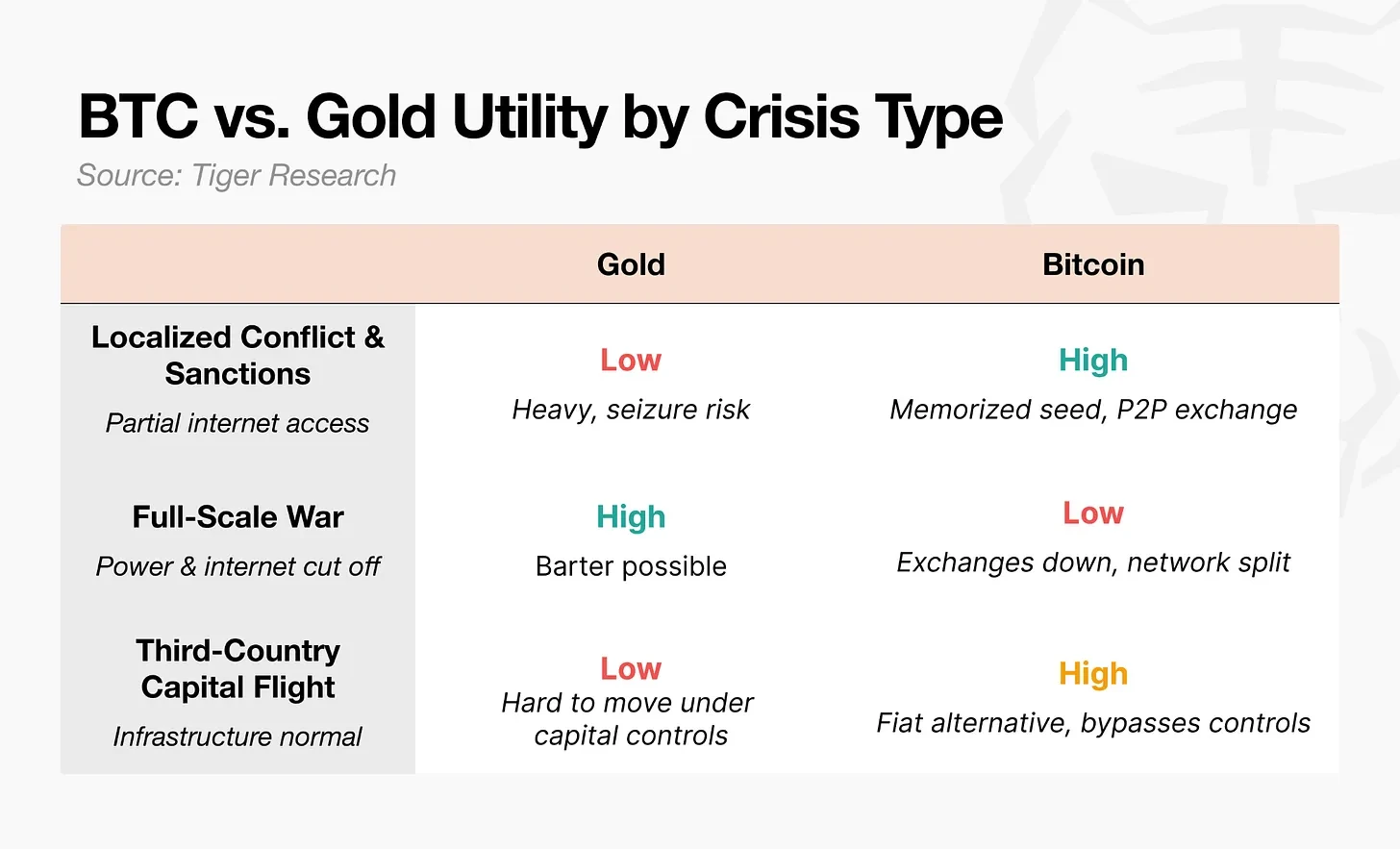

Sau khi chiến tranh Nga-Ukraine bùng phát năm 2022, Ngân hàng Trung ương Ukraine ngay lập tức hạn chế chuyển khoản điện tử và hạn chế rút tiền tại ATM. Chi nhánh ngân hàng đóng cửa, người dân thậm chí không thể rút tiền gửi của mình. Một số người tị nạn mang ổ USB chứa cụm từ khôi phục Bitcoin vượt biên giới. Được báo cáo, sau khi đến Ba Lan, họ đổi Bitcoin thành tiền địa phương thông qua máy ATM Bitcoin hoặc giao dịch P2P để chi trả sinh hoạt phí.

Cao ủy Liên Hợp Quốc về người tị nạn đi xa hơn, phân phối stablecoin USDC cho người di dời, và thực hiện một chương trình cho phép họ đổi nó thành tiền địa phương tại điểm giao dịch MoneyGram. Trong thời kỳ "Chiến dịch Thịnh nộ Sử thi" năm 2026, dòng vốn rút khỏi sàn giao dịch tiền điện tử lớn nhất Iran Nobitex tăng vọt 700% ngay sau cuộc không kích.

Những trường hợp này cho thấy, mọi người chuyển sang Bitcoin không phải vì nó là tài sản trú ẩn an toàn, mà vì nó có thể phát huy tác dụng khi hệ thống tài chính thất bại.

Trong lĩnh vực tài chính, "tài sản trú ẩn an toàn" đề cập đến tài sản có thể duy trì ổn định giá trong thời kỳ khủng hoảng. Điều này khác với khái niệm tài sản có thể sử dụng trong khủng hoảng. Bitcoin rõ ràng cung cấp giá trị chức năng chuyển tiền và chuyển khoản trong thời chiến, nhưng nó không thể đảm bảo giá của chính nó. Điều tạo nên tài sản trú ẩn an toàn không phải là tính hữu dụng, mà là khả năng dự đoán hành vi giá. Bitcoin có cái trước, nhưng không thể đảm bảo cái sau.

5. Kịch bản "vàng thế hệ tiếp theo" của Bitcoin

Trong mỗi cuộc khủng hoảng, biến động của Bitcoin hoàn toàn trái ngược với vàng. Cả quốc gia lẫn nhà đầu tư đều không coi nó là "vàng kỹ thuật số". Tuy nhiên, ở những khu vực biên giới đóng cửa, ngân hàng ngừng hoạt động, tính hữu dụng của Bitcoin không thể bỏ qua. Xét tiềm năng này, nếu ba yếu tố bất đối xứng lớn này thu hẹp, con đường dẫn đến "vàng thế hệ tiếp theo" sẽ mở ra.

5.1 Chuyển đổi cấu trúc thị trường

Khối lượng giao dịch phái sinh đạt 6.5 lần khối lượng giao dịch giao ngay, gây ra đợt bán tháo dây chuyền trong mỗi cuộc khủng hoảng. Gần đây, khối lượng hợp đồng mở phái sinh đã giảm, và cơ chế phát hiện giá cũng cho thấy dấu hiệu chuyển dịch sang giao ngay và ETF. Nhưng thử thách thực sự nằm ở việc liệu tỷ lệ đòn bẩy có được xây dựng lại trong chu kỳ tăng giá tiếp theo hay không.