Crypto Hướng Đi Mới: Xây Dựng Ngân Hàng Mới Thế Hệ Tiếp Theo Không Cần Cấp Phép

- Quan điểm cốt lõi: Các ngân hàng mới trong lĩnh vực tiền mã hóa đang cố gắng tái cấu trúc hạ tầng phụ trợ tài chính bằng công nghệ blockchain, xây dựng hệ thống chuyển giá trị toàn cầu, có thể kết hợp và chống kiểm duyệt thông qua stablecoin và blockchain công cộng. Con đường phát triển của chúng có thể bắt đầu từ các kịch bản gia tăng giá trị và cho vay có tốc độ luân chuyển vốn cao nhất, sau đó mở rộng sang thanh toán và lưu trữ.

- Yếu tố then chốt:

- Các ngân hàng mới trong lĩnh vực tiền mã hóa xây dựng lãnh thổ xoay quanh bốn mối quan hệ tài chính "lưu trữ, chi tiêu, gia tăng, vay mượn". Giá trị cốt lõi của chúng nằm ở việc sử dụng đặc tính không cần cấp phép và có thể lập trình của blockchain để đạt được dòng chảy vốn toàn cầu nhanh hơn.

- Về con đường xây dựng, việc bắt đầu từ các kịch bản "gia tăng giá trị" và "cho vay" có tốc độ luân chuyển vốn cao (như Hyperliquid, Aave) dễ thành công hơn, vì chúng có thể nắm bắt giá trị đang lưu chuyển và mức độ tham gia cao của người dùng ngay từ đầu.

- Những thách thức chính hiện tại bao gồm: giải quyết sự tương đương về quyền riêng tư và tuân thủ ở cấp doanh nghiệp, đạt được khả năng kết hợp với các tiêu chuẩn thanh toán thế giới thực, và mở khóa tín dụng tiêu dùng không thế chấp vượt mức.

- Thanh toán bằng stablecoin là một đột phá quan trọng, phía bán lẻ nâng cao trải nghiệm thông qua thẻ tiền mã hóa, trong khi phía doanh nghiệp xuất hiện "chuỗi stablecoin" tập trung vào thanh toán tần suất cao (như Tempo), nhưng chìa khóa thành công nằm ở việc các thương nhân chấp nhận và quy mô mạng lưới.

- Ví (như MetaMask, Phantom) với tư cách là cổng vào của người dùng có lợi thế phân phối, nhưng cần chuyển đổi thành nền tảng giao dịch và thanh toán tích cực để biến lưu lượng thành hiệu quả, đạt được bước nhảy từ "lưu trữ" sang "tài chính toàn diện".

Lời tựa: Mười năm trước, các ngân hàng mới (neobank) trong lĩnh vực công nghệ tài chính đã cải thiện trải nghiệm sử dụng ngân hàng thông qua ứng dụng di động, nhưng không thay đổi hệ thống cơ bản vận hành tiền tệ. Ngày nay, công nghệ mã hóa đang thử nghiệm chạm tới những thay đổi sâu sắc hơn, tái cấu trúc "cách thức tiền vận hành".

Bài viết này xuất phát từ bốn khía cạnh "Lưu trữ, Chi tiêu, Tăng trưởng, Vay mượn" để hệ thống hóa con đường phát triển và cạnh tranh của các ngân hàng mới mã hóa: từ ví tự quản lý và thanh toán bằng stablecoin, đến giao dịch trên chuỗi, cho vay và cơ chế sinh lời. Tác giả Jay Yu (thành viên nhóm Nghiên cứu và Đầu tư tại Pantera Capital) đề xuất rằng, với manh mối là tốc độ luân chuyển vốn, điểm đột phá của các ngân hàng mới mã hóa có thể xuất hiện đầu tiên trong các kịch bản tăng giá trị và cho vay có tần suất cao, vòng quay nhanh, sau đó mở rộng dần sang thanh toán và lưu trữ.

Trước khi các vấn đề về quyền riêng tư, tuân thủ, kết nối thế giới thực và hệ thống tín dụng chưa được giải quyết hoàn toàn, các ngân hàng mới mã hóa vẫn đang ở giai đoạn khám phá sớm. Nhưng có thể khẳng định rằng, chúng không chỉ là các ứng dụng tài chính mới, mà đang cố gắng xây dựng một hệ thống đường ray vận hành vốn hoàn toàn mới.

Dưới đây là bài viết gốc:

Giới thiệu

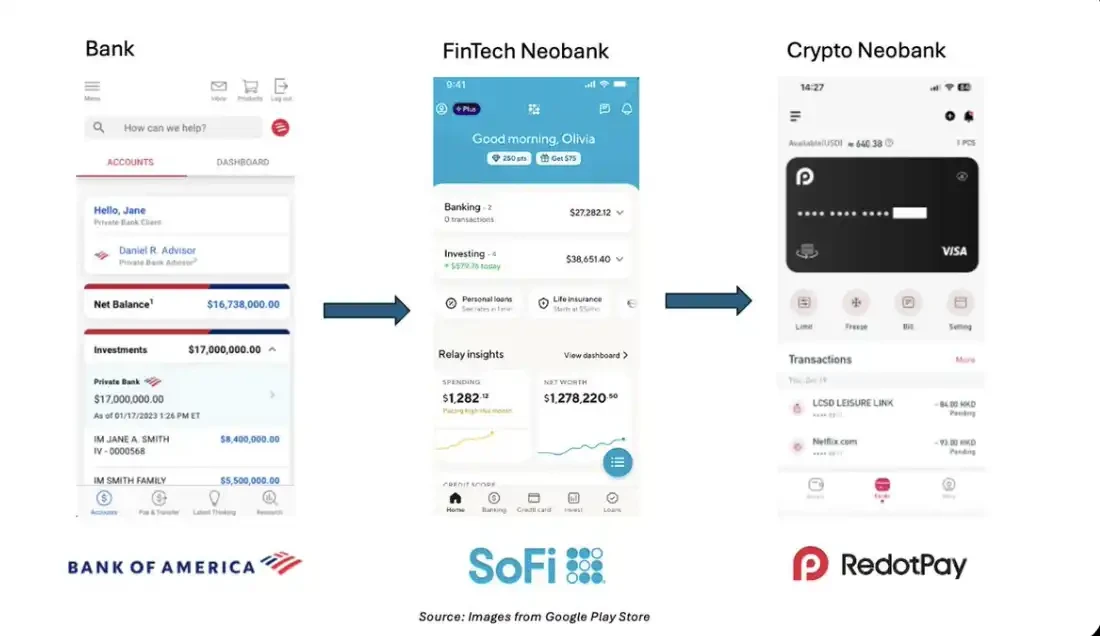

Dù hôm nay bạn mở ứng dụng ngân hàng hay công nghệ tài chính nào - dù là Bank of America, Revolut, Chase hay SoFi - khi lướt xuống giao diện, đều có cảm giác quen thuộc: Tài khoản (Accounts), Thanh toán & Chuyển khoản (Pay & Transfer), Thu nhập (Earn Yield). Những giao diện này gần như có thể hoán đổi cho nhau.

Thiết kế tương đồng cao này tiết lộ tính phổ biến trong logic cơ bản của hoạt động ngân hàng: Về bản chất, ngân hàng là sự thể hiện giao diện hóa của bốn mối quan hệ cốt lõi giữa chúng ta và "tiền":

- Lưu trữ (Store): Một nơi để cất giữ và bảo quản tài sản

- Chi tiêu (Spend): Cơ chế cho chi tiêu hàng ngày và chuyển khoản

- Tăng trưởng (Grow): Một bộ công cụ để quản lý tài sản một cách thụ động hoặc chủ động

- Vay mượn (Borrow): Kênh để tiếp cận vốn bên ngoài, sử dụng đòn bẩy

Trong thập kỷ qua, sự phổ biến của công nghệ di động đã thúc đẩy sự trỗi dậy của các ứng dụng "ngân hàng mới (neobank)" như SoFi, Revolut, Wise. Chúng làm cho dịch vụ tài chính trở nên dễ tiếp cận hơn, đồng thời định nghĩa lại ý nghĩa của việc "phi ngân hàng hóa" - thay thế chi nhánh vật lý bằng giao diện số trực quan, luôn trực tuyến.

Và ngày nay, khi công nghệ mã hóa bước vào thập kỷ thứ hai, một mô hình mới đang xuất hiện. Từ ví tự quản lý, stablecoin, đến tín dụng trên chuỗi và cơ chế sinh lời, tính chất không cần cấp phép và có thể lập trình của blockchain cho phép trải nghiệm kiểu ngân hàng trở nên toàn cầu hóa, tức thời và có thể kết hợp.

Nếu internet di động thúc đẩy sự ra đời của các ngân hàng mới, thì công nghệ mã hóa đang ấp ủ những ngân hàng mới không cần cấp phép (permissionless neobank): một giao diện thống nhất, có thể tương tác, lấy tự quản lý làm cốt lõi, cho phép người dùng thực hiện việc lưu trữ, thanh toán, tăng giá trị và vay mượn vốn trong nền kinh tế trên chuỗi.

Lịch sử của Fintech Neobanks

Tương tự ngành công nghiệp mã hóa, sự trỗi dậy của các ngân hàng mới cũng xảy ra sau cuộc khủng hoảng tài chính 2008. Khác với việc sao chép bố trí chi nhánh vật lý của các ngân hàng truyền thống, các ngân hàng mới giống các nền tảng công nghệ hơn, cung cấp dịch vụ ngân hàng cho người dùng thông qua giao diện di động.

Hầu hết các ngân hàng mới hợp tác với các ngân hàng truyền thống ở hậu trường, với các ngân hàng sau cung cấp bảo hiểm tiền gửi và cơ sở hạ tầng tuân thủ, trong khi bản thân các ngân hàng mới nắm giữ mối quan hệ người dùng ở giao diện trước. Với quy trình mở tài khoản nhanh chóng, cấu trúc phí minh bạch và thiết kế lấy trải nghiệm số làm trung tâm, nhiều ngân hàng mới dần trở thành điểm tiếp cận đầu tiên để người dùng gửi tiền, chi tiêu và quản lý tài sản.

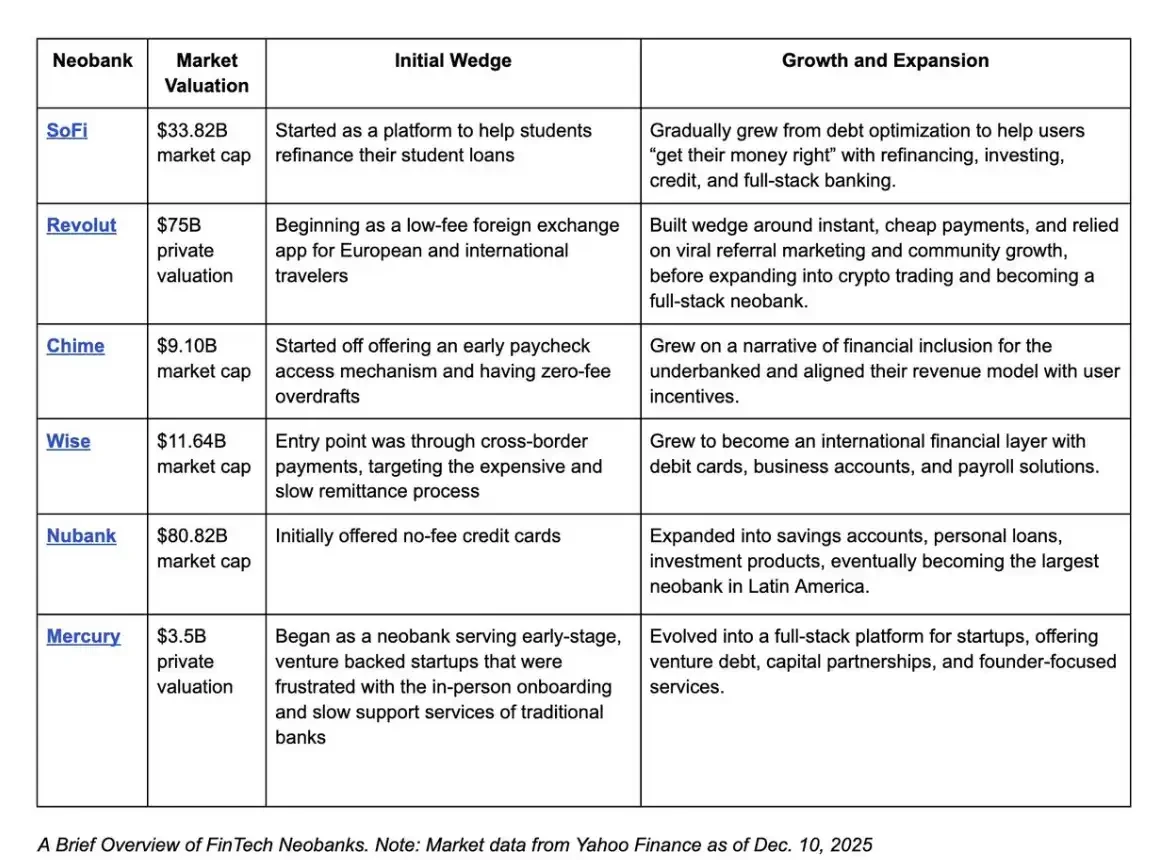

Nhìn lại con đường tăng trưởng của các công ty khởi nghiệp ngân hàng mới đạt giá trị vốn hóa hàng tỷ USD, có thể thấy chúng có một điểm chung: Nắm bắt mối quan hệ người dùng thông qua hình thái sản phẩm số hóa độc đáo, dù là dịch vụ tái tài trợ, trả lương sớm, tỷ giá hối đoái minh bạch hay các tính năng khác biệt khác, từ đó khởi động một bánh xe giao dịch lấy người dùng làm trung tâm, rồi mở rộng dần ma trận sản phẩm để tăng giá trị cho người dùng hiện có.

Nói một cách đơn giản, chiến thắng của các ngân hàng mới công nghệ tài chính nằm ở việc chúng nắm bắt được "cửa ngõ của tiền": bằng cách định hình lại phương tiện mà người dùng gửi tiền, chi tiêu, quản lý tài chính và vay mượn, chúng chiếm giữ vững chắc lớp giao diện tương tác vốn.

Ngày nay, ngành công nghiệp mã hóa đang ở một thời điểm tương tự như các ngân hàng mới cách đây 5-10 năm. Trong hơn một thập kỷ phát triển vừa qua, mã hóa đã ấp ủ một loạt "sản phẩm nêm" của riêng mình:

- Lưu trữ tài sản chống kiểm duyệt thông qua ví tự quản lý

- Đô la kỹ thuật số dễ tiếp cận thông qua stablecoin

- Thị trường tín dụng không cần cấp phép đại diện bởi các giao thức như Aave

- Và thị trường vốn toàn cầu hoạt động 24/7, thậm chí có thể biến các meme internet thành phương tiện chứa đựng của cải

Giống như cơ sở hạ tầng internet di động mở ra kỷ nguyên ngân hàng mới, blockchain có thể lập trình đang cung cấp một kiến trúc cơ sở tài chính không cần cấp phép.

Bước tiếp theo hợp lý là kết hợp các khả năng hậu trường không cần cấp phép này với giao diện trước dễ sử dụng kiểu ngân hàng mới. Thế hệ ngân hàng mới đầu tiên đã chuyển giao diện trước của ngân hàng từ chi nhánh vật lý lên giao diện điện thoại, đồng thời giữ lại hệ thống ngân hàng truyền thống làm hậu trường; còn các ngân hàng mới mã hóa ngày nay thì ngược lại - chúng giữ lại trải nghiệm di động tiện lợi, nhưng bắt đầu thay đổi con đường cơ bản mà tiền vận hành: từ đường ray ngân hàng truyền thống chuyển sang stablecoin và blockchain công cộng.

Nói cách khác, nếu các ngân hàng mới xây dựng lại giao diện trước của ngân hàng trên nền tảng internet di động, thì công nghệ mã hóa đang cung cấp một cơ hội: xây dựng lại hậu trường của ngân hàng trên nền tảng đường ray không cần cấp phép.

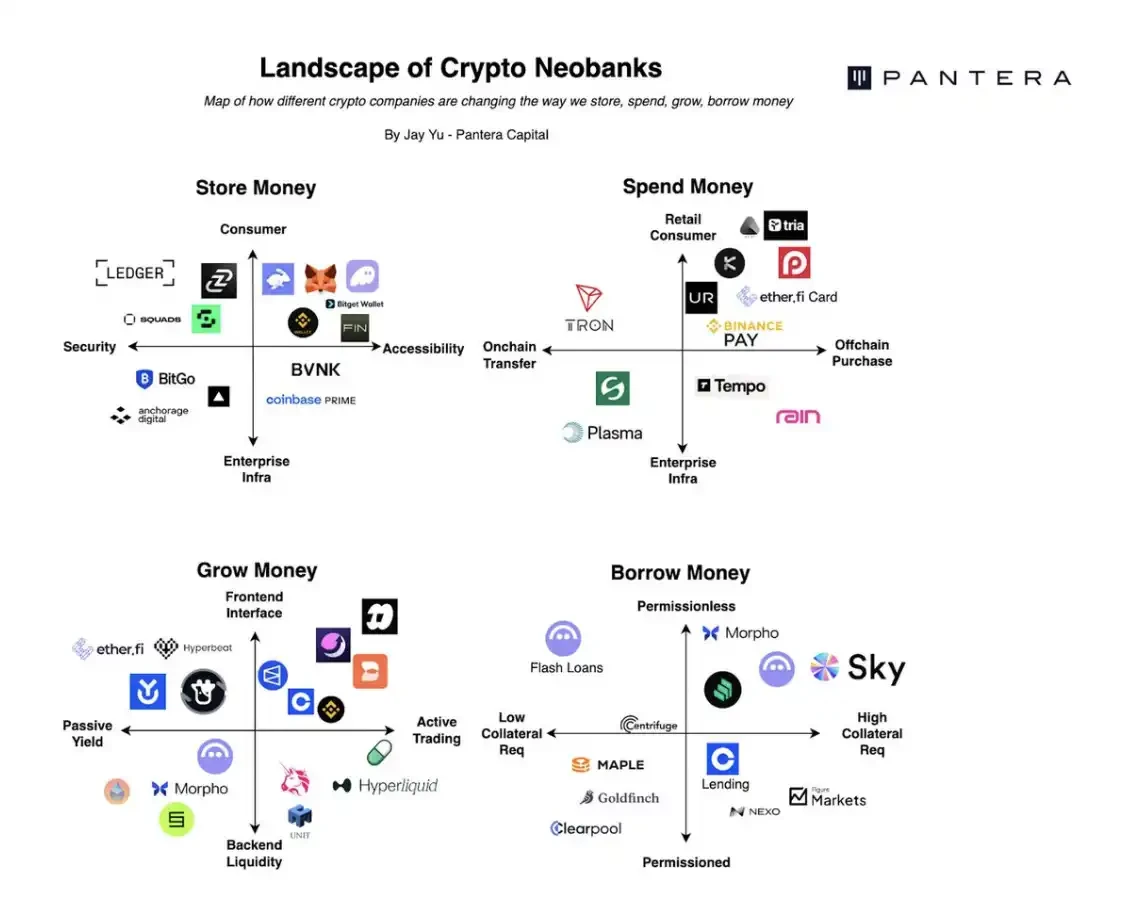

Bản đồ của Crypto Neobanks

Bản đồ của các ngân hàng mới mã hóa

Ngày nay, ngày càng nhiều dự án đang dần hội tụ dưới tầm nhìn "ngân hàng mới mã hóa (crypto neobank)". Chúng ta đã thấy rằng, trên đường ray mã hóa không cần cấp phép, các khả năng cơ bản xoay quanh bốn mối quan hệ tài chính lưu trữ, chi tiêu, tăng trưởng, vay mượn đang dần hình thành:

- Lưu trữ tài sản tự quản lý thông qua ví phần cứng như Ledger

- Thanh toán hàng ngày thông qua thẻ Etherfi hoặc mã QR Bitget

- Giao dịch trên các nền tảng như Hyperliquid để tăng giá trị tài sản

- Tiếp cận cho vay trên chuỗi thông qua các giao thức như Morpho

Đồng thời, còn có một lượng lớn người tham gia hỗ trợ cơ sở hạ tầng cơ bản, bao gồm: Dịch vụ ví (Wallet-as-a-Service), hệ thống thanh toán stablecoin, dịch vụ giấy phép tuân thủ, đối tác kênh giao dịch tiền vào/ra địa phương hóa, và bộ định tuyến điều phối xuyên giao thức.

Ngoài ra, trong một số trường hợp, bản thân các sàn giao dịch mã hóa, chẳng hạn như Binance và Coinbase, cũng đã tiến gần đến các ngân hàng mới công nghệ tài chính, cố gắng nắm bắt hơn nữa mối quan hệ cốt lõi giữa người dùng và tài sản của họ.

Ví dụ, Binance Pay đã hỗ trợ thanh toán cho hơn 20 triệu thương nhân toàn cầu; trong khi Coinbase cho phép người dùng tự động nhận phần thưởng lên đến 4% chỉ bằng cách nắm giữ USDC trên nền tảng.

Trong một hệ sinh thái ngân hàng mới mã hóa phức tạp và đa tầng như vậy, cần thiết phải hệ thống hóa bản đồ này một cách có hệ thống: Các nền tảng mã hóa khác nhau đang cạnh tranh như thế nào, cố gắng trở thành "giao diện quan hệ tài chính chính" của người dùng? Chúng nhắm mục tiêu vào khía cạnh nào trong việc gửi tiền, chi tiêu, quản lý tài chính và vay mượn của người dùng?

Gửi tiền theo cách mã hóa

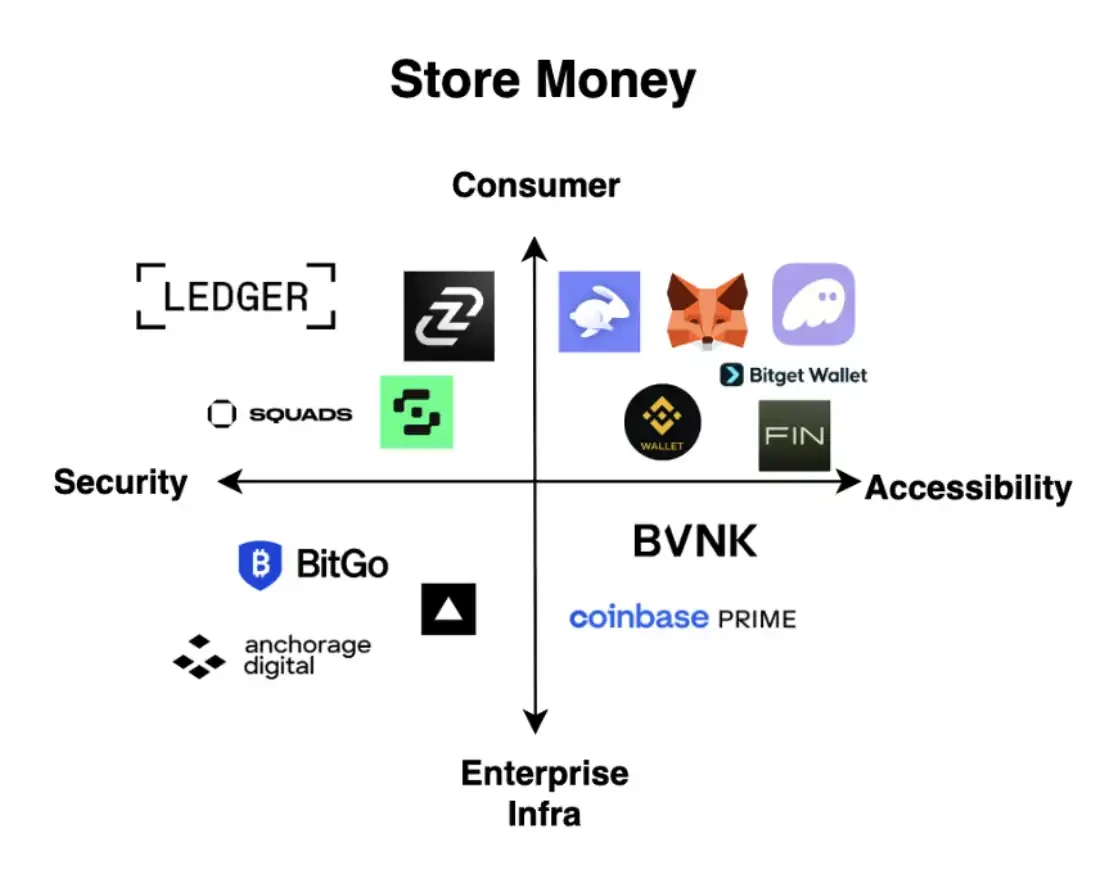

Để thực sự tự quản lý tài sản mã hóa và tương tác với blockchain, người dùng trước hết phải sở hữu một dạng ví mã hóa nào đó. Nhìn chung, hệ sinh thái ví mã hóa có thể được phân chia dọc theo hai chiều: một là trục bảo mật ↔ dễ sử dụng, hai là trục ứng dụng tiêu dùng ↔ cơ sở hạ tầng doanh nghiệp.

Trong các góc phần tư khác nhau, đã xuất hiện những người chiến thắng khác biệt với khả năng phân phối mạnh mẽ:

- Ledger đại diện cho ví phần cứng an toàn, hướng đến người tiêu dùng;

- Fireblocks và Anchorage cung cấp cơ sở hạ tầng ví cấp doanh nghiệp an toàn;

- MetaMask, Phantom, Privy thuộc loại ví hướng đến người tiêu dùng, lấy việc nâng cao khả năng sử dụng và trải nghiệm người dùng làm trung tâm;

Turnkey và Coinbase Prime chiếm nhiều hơn vị trí cơ sở hạ tầng "khả năng tiếp cận cao + cấp doanh nghiệp".

Ưu điểm cốt lõi của việc xây dựng ngân hàng mới bằng cách lấy ứng dụng ví làm điểm xâm nhập (beachhead) là: Giao diện trước của ví - như MetaMask và Phantom - thường nắm giữ lớp cửa ngõ tương tác giữa người dùng và tài sản mã hóa. Lý thuyết "ví béo (fat wallet thesis)" cho rằng, lớp ví chiếm đoạt phần lớn khả năng phân phối và luồng đơn hàng hướng đến người tiêu dùng, và đối với người dùng cuối, chi phí thay đổi ví cực kỳ cao.

Quả đúng như vậy: Hiện tại, khoảng 35% khối lượng giao dịch Sol