Việc làm phi nông nghiệp mạnh mẽ làm suy yếu kỳ vọng cắt giảm lãi suất, lo ngại về sự phá vỡ của AI vẫn đang tiếp diễn

- Quan điểm cốt lõi: Dữ liệu việc làm phi nông nghiệp mạnh mẽ của Mỹ vào tháng 1 đã làm suy yếu đáng kể kỳ vọng của thị trường về việc Fed cắt giảm lãi suất sớm, dẫn đến luân chuyển vốn từ cổ phiếu công nghệ định giá cao sang các lĩnh vực kinh tế truyền thống và tài sản cứng, đồng thời lo ngại về sự phá vỡ của AI đã gây ra áp lực bán đối với cổ phiếu phần mềm và dịch vụ bất động sản.

- Yếu tố then chốt:

- Việc làm phi nông nghiệp mới của Mỹ trong tháng 1 tăng 130 nghìn người, vượt xa kỳ vọng, tỷ lệ thất nghiệp giảm xuống 4.3%, thị trường lao động thể hiện sức mạnh.

- Kỳ vọng cắt giảm lãi suất của thị trường bị trì hoãn, thị trường hoán đổi đẩy lùi thời điểm cắt giảm lãi suất đầu tiên từ tháng 6 sang tháng 7, khả năng cắt giảm lãi suất vào tháng 3 cực kỳ thấp.

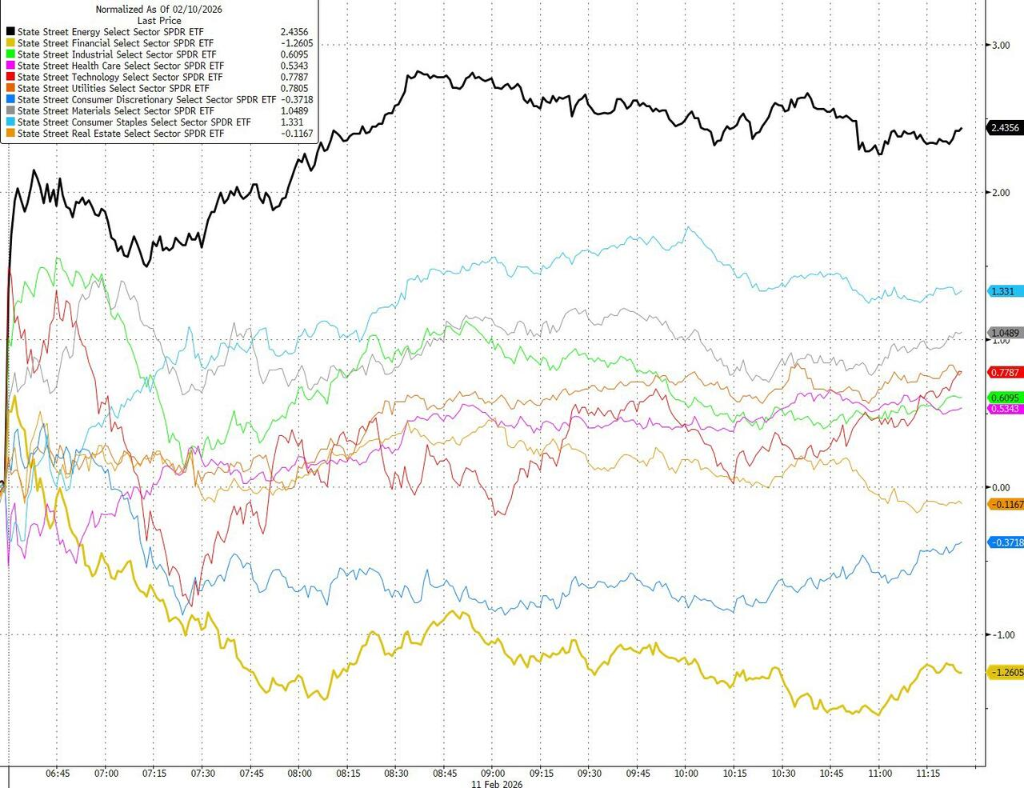

- Cấu trúc thị trường chứng khoán Mỹ phân hóa, các lĩnh vực truyền thống như năng lượng, nguyên vật liệu chiếm ưu thế, trong khi ETF cổ phiếu công nghệ lớn và cổ phiếu phần mềm thể hiện yếu kém.

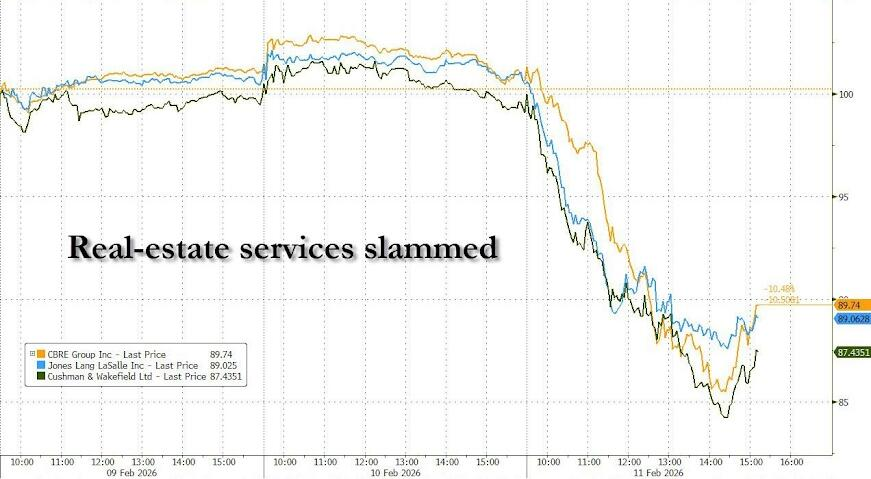

- Lo ngại về sự phá vỡ của AI lan rộng, dẫn đến áp lực bán đáng kể đối với cổ phiếu phần mềm và cổ phiếu dịch vụ bất động sản (như Tập đoàn CBRE).

- Các tài sản cứng như lĩnh vực bán dẫn (Chỉ số bán dẫn Philadelphia tăng 2.3%) và vàng giao ngay (tăng 1.3%) nhận được sự ưa chuộng của dòng tiền.

Tác giả gốc: Bao Yilong, Zhang Yaqi, Li Jia

Nguồn gốc: Wall Street Insights

Báo cáo việc làm tháng 1 của Mỹ vượt kỳ vọng đã nhanh chóng dập tắt hy vọng của thị trường về việc Fed cắt giảm lãi suất sớm, các nhà giao dịch đã trì hoãn kỳ vọng về lần cắt giảm đầu tiên từ tháng 6 sang tháng 7, gây áp lực lên giá trái phiếu Mỹ. Chỉ số chứng khoán Mỹ đã tăng vọt ngay sau khi dữ liệu được công bố, nhưng sau đó đã mất đà tăng do cổ phiếu công nghệ suy yếu.

Thứ Tư, S&P 500 gần như không đổi, trong khi Dow Jones và Nasdaq đóng cửa giảm nhẹ. Đáng chú ý, chỉ số S&P 500 theo trọng số bằng nhau tăng 0,2%, với gần 300 cổ phiếu tăng giá. Các lĩnh vực "kinh tế cũ" như năng lượng, nguyên vật liệu và hàng tiêu dùng thiết yếu tương đối chiếm ưu thế. Vốn vẫn đang chuyển dịch từ các cổ phiếu tăng trưởng định giá cao sang "nền kinh tế thực" và tài sản cứng.

Theo Wall Street Insights, việc làm phi nông nghiệp của Mỹ tháng 1 tăng 130.000, cao hơn nhiều so với kỳ vọng của thị trường là 65.000, tỷ lệ thất nghiệp giảm bất ngờ xuống 4,3%. Mặc dù dữ liệu việc làm của năm trước đã được điều chỉnh giảm mạnh, nhưng sự phục hồi trong tháng 1 đủ để phá vỡ câu chuyện "thị trường lao động đang suy yếu nhanh chóng".

Sau khi dữ liệu được công bố, kỳ vọng cắt giảm lãi suất giảm mạnh. Thị trường hoán đổi đã đẩy lùi thời điểm cắt giảm lãi suất tiếp theo từ tháng 6 sang tháng 7, khả năng cắt giảm vào tháng 3 gần như bị loại bỏ hoàn toàn. Dữ liệu từ CME cho thấy xác suất Fed giữ nguyên lãi suất vào tháng 3 đã tăng lên trên 94%.

Sự yếu kém của các cổ phiếu công nghệ lớn đã kéo theo hiệu suất tổng thể của thị trường chứng khoán Mỹ. Các lĩnh vực kinh tế truyền thống như năng lượng, hàng tiêu dùng thiết yếu và nguyên vật liệu đều hoạt động tốt hơn các lĩnh vực khác.

Kevin O'Neil từ Brandywine Global cho biết:

Mặc dù tăng trưởng việc làm vẫn tập trung vào ngành chăm sóc sức khỏe, nhưng sản xuất đã phục hồi tăng trưởng dương, cho thấy những dấu hiệu cải thiện đáng khích lệ.

Mike Reid từ RBC Capital Markets cho biết:

Báo cáo việc làm tháng 1 cho thấy thị trường lao động Mỹ tiếp tục cải thiện. Nhìn về phía trước, báo cáo này củng cố quan điểm trước đây của chúng tôi rằng Fed sẽ tạm dừng tăng lãi suất trong thời gian dài vào năm 2026.

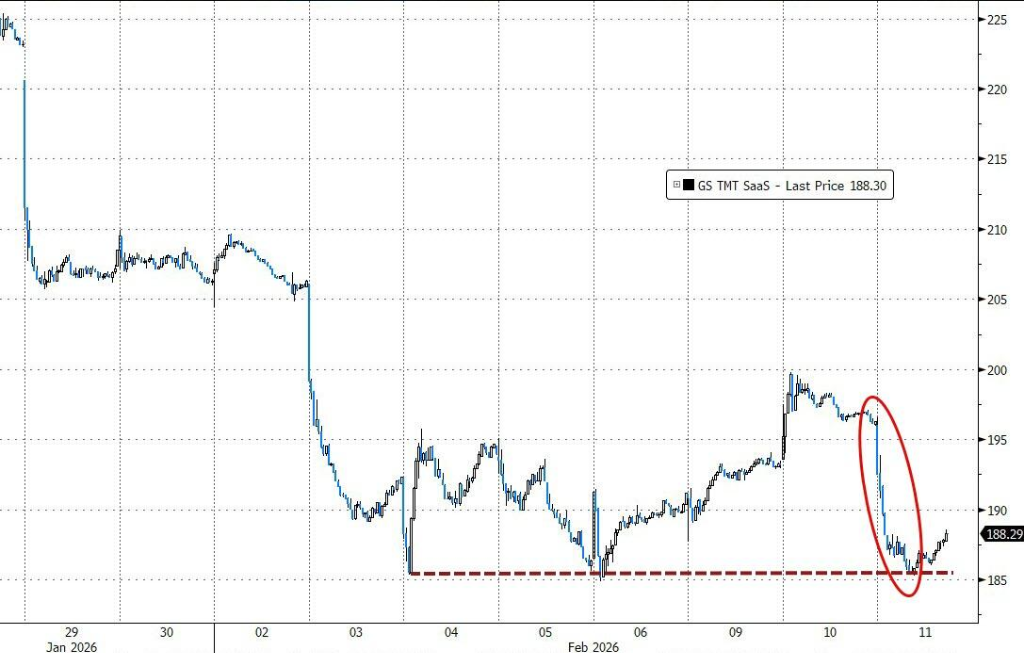

Lo ngại về sự đảo lộn của AI vẫn đang diễn ra, đầu tiên là phần mềm, sau đó đến tín dụng tư nhân, môi giới bảo hiểm, công ty môi giới, và hiện nay đã lan rộng đến dịch vụ bất động sản và trung gian tài chính. ETF cổ phiếu phần mềm giảm 2,6%.

(Cổ phiếu SaaS giảm mạnh, phân tích cho rằng đợt phục hồi của cổ phiếu phần mềm đã kết thúc)

(Cổ phiếu SaaS giảm mạnh, phân tích cho rằng đợt phục hồi của cổ phiếu phần mềm đã kết thúc)

Cổ phiếu dịch vụ bất động sản bị bán tháo, CBRE Group và Jones Lang LaSalle lao dốc 12%.

(Cổ phiếu dịch vụ bất động sản giảm mạnh)

(Cổ phiếu dịch vụ bất động sản giảm mạnh)

Chỉ số bán dẫn Philadelphia tăng 2,3%, tiếp tục nhận được sự ưu ái của dòng tiền. Micron tăng mạnh 10% do kỳ vọng về việc giải phóng công suất HBM4, thị trường lại đặt cược vào tính chắc chắn của chuỗi cơ sở hạ tầng AI. Robinhood giảm gần 9% do kết quả kinh doanh không đạt kỳ vọng, phản ánh sự hạ nhiệt trong nhiệt độ giao dịch của nhà đầu tư nhỏ lẻ.

(Lĩnh vực bán dẫn tăng)

(Lĩnh vực bán dẫn tăng)

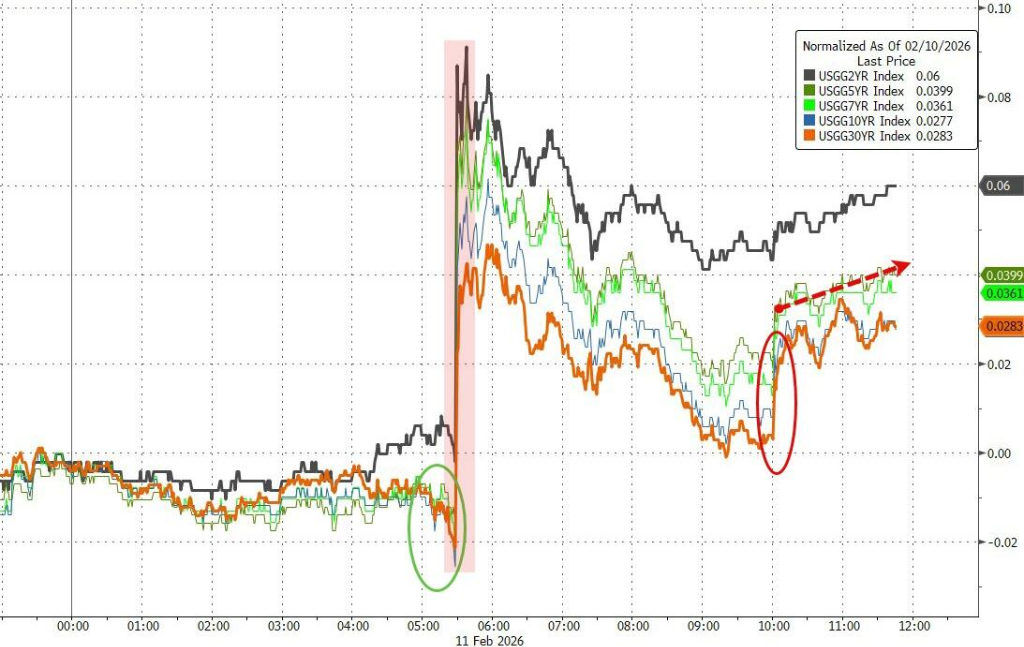

Biến động trên thị trường trái phiếu cũng rõ ràng. Lợi suất trái phiếu Mỹ dài hạn đã giảm trước khi báo cáo phi nông nghiệp được công bố, nhưng nhanh chóng phục hồi sau khi dữ liệu được công bố. Lợi suất trái phiếu kho bạc kỳ hạn 2 năm nhạy cảm với chính sách tăng 6,4 điểm cơ bản, lợi suất kỳ hạn 10 năm tăng khoảng 3 điểm cơ bản.

(Diễn biến trong ngày của các chỉ số chứng khoán Mỹ chuẩn)

(Diễn biến trong ngày của các chỉ số chứng khoán Mỹ chuẩn)

Trong bối cảnh dữ liệu việc làm mạnh mẽ và kỳ vọng chính sách diều hâu từ Fed, chỉ số USD biến động mạnh trong ngày, tăng nhẹ 0,08% vào cuối phiên. Đồng Yên tăng ba phiên liên tiếp, tăng giá hơn 1% trong ngày. Dưới áp lực của kỳ vọng lãi suất "cao hơn và lâu hơn", tiền mã hóa yếu đi.

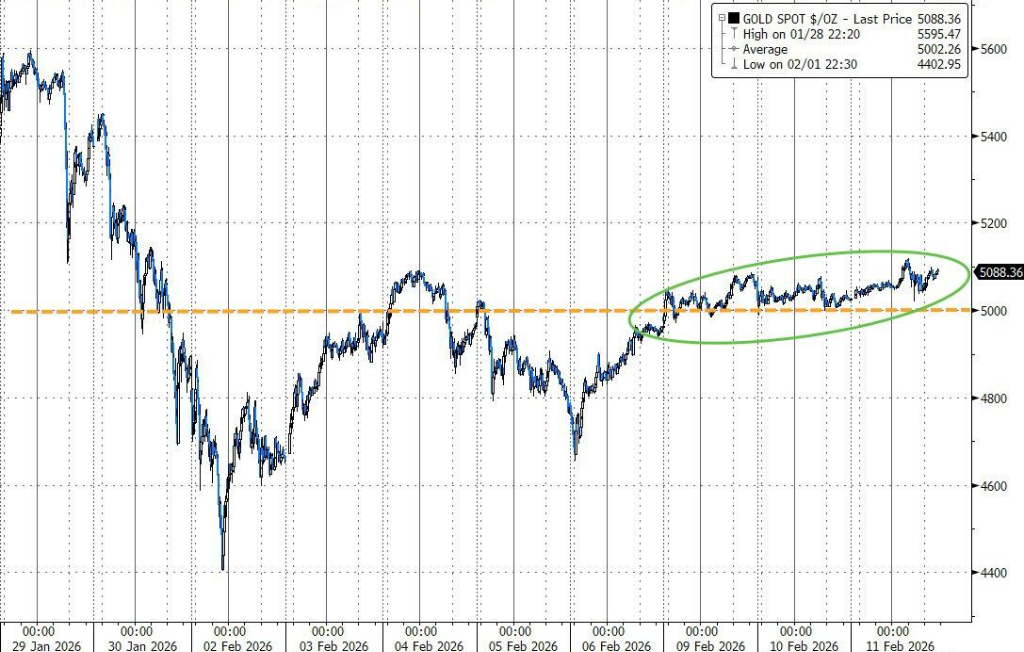

Vàng giao ngay dao động tăng 1,3%, duy trì trên mức 5.080 USD. Bạc tăng mạnh rồi giảm, vẫn tăng hơn 4%.

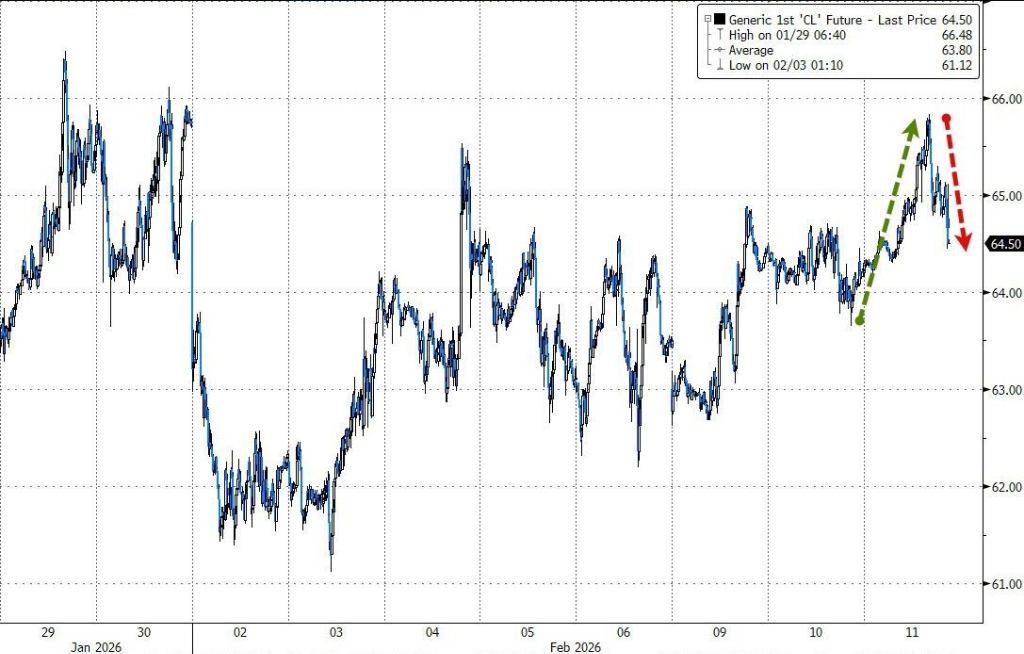

Wall Street Insights đề cập, các báo cáo cho rằng Trump đang cân nhắc rút khỏi Hiệp định Mỹ-Mexico-Canada (USMCA) một cách riêng tư, dầu thô đã tăng hơn 2% trong ngày. Tuy nhiên, dự trữ dầu thô tăng mạnh và sản lượng Mỹ phục hồi đã khiến mức tăng giá dầu thu hẹp xuống còn 1%.

Thứ Tư, ba chỉ số chính của thị trường chứng khoán Mỹ tăng mạnh rồi giảm, S&P 500 gần như không đổi, Dow Jones và Nasdaq đóng cửa giảm nhẹ. Lo ngại về sự đảo lộn của AI vẫn đang diễn ra, ETF cổ phiếu phần mềm giảm 2,6%, cổ phiếu dịch vụ bất động sản cũng bị bán tháo do lo ngại về AI, CBRE Group và Jones Lang LaSalle lao dốc 12%.