Những thách thức chính trong việc Robinhood thúc đẩy cổ phiếu được mã hóa là gì?

- Quan điểm cốt lõi: Cổ phiếu được mã hóa được ra mắt bởi các nền tảng như Robinhood gặp phải sự không tương thích giữa cơ chế hợp đồng thông minh tùy chỉnh của chúng với mô hình token ERC-20 tiêu chuẩn khi xử lý các hành động công ty như chia tách cổ phiếu, cổ tức trên chuỗi. Điều này dẫn đến việc các nền tảng dữ liệu bên ngoài đánh giá quá cao đáng kể vốn hóa thị trường của chúng, làm nổi bật những thách thức và nhu cầu cải tiến của cơ sở hạ tầng blockchain trong việc thích ứng với các sản phẩm tài chính truyền thống.

- Yếu tố then chốt:

- Thị trường cổ phiếu được mã hóa tăng 128% trong nửa cuối năm 2025, tổng giá trị gần 1 tỷ USD, với các sản phẩm liên quan được ra mắt bởi Robinhood, Backed Finance và những công ty khác.

- Mô hình token ERC-20 tiêu chuẩn không thể hỗ trợ nguyên bản các hành động công ty như chia tách cổ phiếu, cổ tức, dẫn đến sai lệch nghiêm trọng khi các nền tảng dữ liệu sử dụng logic tiêu chuẩn để tính toán nguồn cung.

- Cổ tức từ ETF có lợi suất cao (phần lớn là hoàn trả vốn gốc) và chia tách cổ phiếu ngược là hai nguyên nhân chính gây ra lỗi dữ liệu, khiến nguồn cung được báo cáo của một số token bị đánh giá cao từ 10 đến 100 lần.

- Các nhà phát hành sử dụng "mô hình điều chỉnh chuẩn" để xử lý hành động công ty, điều chỉnh số dư token thông qua hệ số nhân nội bộ để duy trì ngang giá giá với cổ phiếu cơ sở, nhưng các mạng EVM thiếu một tiêu chuẩn thống nhất.

- Để giải quyết vấn đề khả năng tương tác, những người tham gia ngành đã cùng nhau soạn thảo đề xuất ERC-8056, nhằm mục đích giới thiệu một giao diện "mở rộng số lượng UI tỷ lệ" tiêu chuẩn hóa cho token ERC-20.

Bản gốc: 《Robinhood’s Tokenized Stocks: The Good, The Bad, and The Fix》

Biên dịch: Ken, Chaincatcher

Nhà đầu tư huyền thoại Warren Buffett có một thái độ phản đối kiên định, gần như mang tính tôn giáo, đối với khái niệm "chia tách cổ phiếu".

Lý do cổ phiếu loại A của Berkshire Hathaway giao dịch ở mức hơn 700.000 USD mỗi cổ phiếu là vì Buffett tin rằng, chia tách cổ phiếu chỉ là một động thái mang tính hình thức, không làm thay đổi giá trị cơ bản của doanh nghiệp. Trong thế giới của Buffett, nếu bạn cắt một chiếc pizza thành 8 miếng thay vì 4, bạn không có nhiều pizza hơn. Bạn chỉ cần rửa nhiều đĩa hơn mà thôi.

Mặc dù từ góc độ định giá, chia tách cổ phiếu có thể không phải là một "sự kiện lớn", nhưng nó là một hoạt động được quản lý chặt chẽ bởi Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và được thực thi bởi các sàn giao dịch.

Khi một công ty thông báo chia tách cổ phiếu, họ phải nộp mẫu 8-K và thông báo trước cho cổ đông trước khi thay đổi có hiệu lực. Cửa sổ thời gian quan trọng này cho phép đại lý chuyển nhượng điều chỉnh sổ đăng ký cổ phiếu, các công ty môi giới cập nhật hệ thống nội bộ và các nhà cung cấp dữ liệu như Bloomberg cập nhật luồng dữ liệu của họ - để một cổ phiếu 500 USD không bị hiển thị như thể đã giảm mạnh xuống 50 USD chỉ sau một đêm sau khi chia tách 10-1.

Chia tách cổ phiếu không phải là hành động công ty duy nhất cần sự phối hợp ở mức độ cao như vậy. Cổ tức cũng mang lại sự phức tạp tương tự.

Vào ngày không hưởng quyền (ex-dividend date), giá cổ phiếu sẽ được điều chỉnh giảm theo số tiền cổ tức. Một số quỹ, đặc biệt là quỹ thu nhập cao, đã đẩy thực hành này đến cực điểm. Chúng phân phối thu nhập thường xuyên, nhưng phần lớn các khoản phân phối này là hoàn trả vốn gốc, thực chất là trả lại vốn cho nhà đầu tư thay vì trả lợi nhuận từ đầu tư. Mặc dù số lượng cổ phần không đổi, nhưng giá trị tài sản ròng (NAV) của quỹ sẽ bị xói mòn dần theo thời gian.

Theo dõi hiệu suất của các quỹ này đòi hỏi phải phân biệt rõ ràng giữa lợi nhuận giá và tổng lợi nhuận.

Giả sử bạn nắm giữ 100 cổ phiếu ETF thu nhập cao, giá mỗi cổ phiếu là 100 USD (khoản đầu tư 10.000 USD). Quỹ này phân phối thu nhập 5 USD mỗi tháng, trong đó 90% là hoàn trả vốn gốc. Sau 12 tháng, bạn nhận được 60 USD tiền mặt mỗi cổ phiếu (tổng cộng 6.000 USD), nhưng NAV của quỹ đã giảm từ 100 USD xuống 46 USD. Lúc này, tổng lợi nhuận giá là âm 5.400 USD, nhưng tổng lợi nhuận là 10.600 USD (NAV còn lại 4.600 USD cộng với 6.000 USD đã phân phối), tức lợi nhuận dương 6%.

Đây chính xác là những vấn đề mà blockchain được kỳ vọng sẽ giải quyết.

Một sổ cái chia sẻ duy nhất, có thể cập nhật một cách nguyên tử và hiển thị cho tất cả mọi người cùng một lúc. Nếu mọi người đều đọc dữ liệu từ cùng một bản ghi trên chuỗi, thì các hành động công ty như chia tách cổ phiếu và cổ tức sẽ lan truyền ngay lập tức trong toàn hệ thống, từ đó loại bỏ công việc đối chiếu rườm rà và hỗn loạn hiện đang diễn ra giữa các trung gian biệt lập.

Chính lời hứa này đã khiến CEO của Robinhood (@RobinhoodApp), Vlad Tenev, được thị trường chào đón nồng nhiệt khi ông công bố chiến lược cổ phiếu được mã hóa vào tháng 6 năm 2025.

Sáu tháng đã trôi qua, token của Robinhood đã chính thức ra mắt và dữ liệu vẫn đang tiếp tục chảy. Nhưng không may, một số vấn đề bắt đầu nổi lên.

Ưu điểm

Tuyên bố của Robinhood đã trở thành chất xúc tác cho thị trường.

Các nhà phát hành khác nhanh chóng hành động để tung ra sản phẩm cạnh tranh. Backed Finance (đã được Kraken mua lại) đã ra mắt xStocks (@xStocksFi) trên Solana, sau đó Ondo Global Markets (@OndoFinance) cũng tung ra sản phẩm cổ phiếu được mã hóa của mình.

Dữ liệu RWA.xyz tính đến ngày 23 tháng 1 năm 2026

Cổ phiếu được mã hóa đã có một năm bùng nổ thực sự. Chỉ riêng nửa cuối năm 2025, loại tài sản này đã tăng 128%, đẩy tổng giá trị tài sản lên gần 1 tỷ USD.

Dữ liệu RWA.xyz tính đến ngày 23 tháng 1 năm 2026

Cổ phiếu và ETF của Mỹ được mã hóa của Robinhood hiện đã có sẵn cho khách hàng châu Âu. Mỗi token được phát hành trên mạng Arbitrum, được hỗ trợ đầy đủ bởi cổ phiếu do Robinhood nắm giữ, và có thể giao dịch 24/5 với hoa hồng bằng 0. Dữ liệu liên quan có sẵn trên RWA.xyz.

Nhưng hóa ra, việc nắm bắt chính xác các chỉ số cổ phiếu được mã hóa của Robinhood lại phức tạp hơn dự kiến.

Nhược điểm

Hầu hết các nền tảng dữ liệu blockchain, khi lập chỉ mục token, đều giả định chúng tuân theo các quy ước tiêu chuẩn. Đối với token ERC-20, điều này có nghĩa là theo dõi việc đúc và đốt, tích lũy nguồn cung từ số 0 và tính vốn hóa thị trường là nguồn cung nhân với giá.

Điều này hoạt động tốt cho hàng nghìn token trên Ethereum và các mạng EVM khác. Nhưng ERC-20 ban đầu không được thiết kế cho các chứng khoán trải qua các hành động công ty. Tiêu chuẩn này không hỗ trợ nội tại cho việc chia tách cổ phiếu, chia tách ngược hoặc điều chỉnh cơ sở do cổ tức thúc đẩy.

Do đó, Robinhood buộc phải sử dụng hợp đồng tùy chỉnh để xử lý chính xác các sự kiện này, nhằm đảm bảo quyền lợi cho người dùng cuối của họ. Các token này hoạt động tốt trong ứng dụng Robinhood, nhưng cơ chế của chúng không minh bạch đối với các nền tảng dữ liệu bên ngoài và không tương thích với các giao thức DeFi - vì cả hai đều giả định đối tượng là token tuân thủ tiêu chuẩn ERC-20.

Khi so sánh nguồn cung token được tính toán bằng logic ERC-20 tiêu chuẩn với dữ liệu thực tế trên chuỗi, sự khác biệt là quá lớn để bỏ qua. Một số token có dữ liệu lệch 10 lần, một số thậm chí lên tới 100 lần.

Hầu hết tất cả các lỗi đều có thể quy cho hai nguyên nhân: (1) Sự xói mòn NAV do cổ tức và (2) Chia tách cổ phiếu ngược.

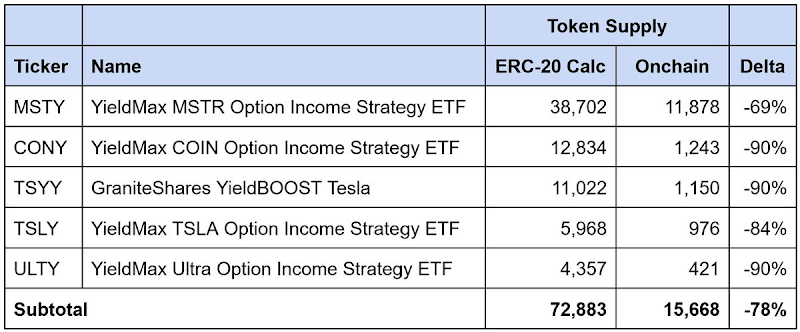

Sự xói mòn NAV do cổ tức từ ETF thu nhập cao

Dữ liệu tính đến ngày 23 tháng 1 năm 2026

Đây là những ETF thu nhập từ quyền chọn có lợi suất cao, chúng phân phối cổ tức thường xuyên và 90% trở lên số tiền phân phối được phân loại là "hoàn trả vốn gốc". Mỗi lần phân phối trả lại tiền mặt cho nhà đầu tư, nhưng chủ yếu là trả lại vốn gốc chứ không phải lợi nhuận đầu tư. Số lượng cổ phần không đổi, trong khi NAV giảm dần theo thời gian.

Hợp đồng của Robinhood giải quyết vấn đề này bằng cách tách "cổ phần" khỏi "token". Số lượng cổ phần của người nắm giữ không đổi, nhưng một hệ số nhân nội bộ sẽ điều chỉnh giảm nguồn cung token được báo cáo khi hoàn trả vốn gốc tích lũy, để phản ánh sự thu hẹp của NAV cơ bản.

Tuy nhiên, các nền tảng dữ liệu tuân theo mô hình ERC-20 tiêu chuẩn chỉ đơn giản cộng dồn số lượng đúc và đốt. Phương pháp này không thể nắm bắt được sự điều chỉnh cơ sở lại này, dẫn đến ước tính quá cao nguồn cung token đang lưu hành, và do đó làm tăng vốn hóa thị trường được báo cáo.

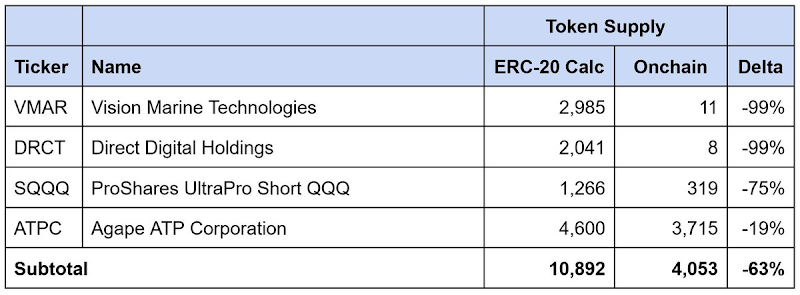

Chia tách cổ phiếu ngược

Dữ liệu tính đến ngày 23 tháng 1 năm 2026

Vấn đề tương tự cũng xảy ra với chia tách cổ phiếu ngược. Chia tách ngược làm tăng giá mỗi cổ phiếu bằng cách hợp nhất các cổ phiếu, thường là để đáp ứng các yêu cầu niêm yết của sàn giao dịch. Số lượng cổ phiếu giảm theo tỷ lệ, nhưng giá mỗi cổ phiếu tăng theo tỷ lệ, tổng giá trị không đổi.

Tương tự, hợp đồng của Robinhood sẽ điều chỉnh nguồn cung token để phản ánh việc chia tách ngược, trong khi các nền tảng bên thứ ba tuân theo mô hình ERC-20 tiêu chuẩn sẽ ước tính quá cao nguồn cung lưu hành và vốn hóa thị trường được báo cáo.

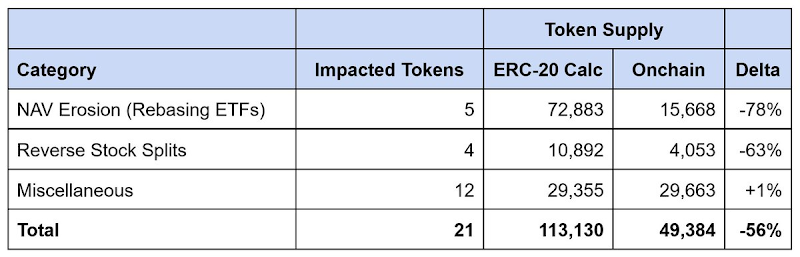

Tổng chênh lệch dữ liệu của Robinhood

Dữ liệu tính đến ngày 23 tháng 1 năm 2026

Trong số 21 token có dữ liệu không khớp mà chúng tôi xác định, nguồn cung được báo cáo đã bị ước tính quá cao khoảng 64.000 token, với chênh lệch lên tới 56%. Sự xói mòn NAV do ETF thu nhập cao chiếm khoảng 90% khoảng cách này, và chia tách cổ phiếu ngược giải thích phần còn lại.

Bất kỳ nền tảng dữ liệu nào dựa vào logic ERC-20 tiêu chuẩn để tính toán nguồn cung đều sẽ ước tính quá cao đáng kể vốn hóa thị trường của cổ phiếu được mã hóa của Robinhood, và thường là gấp nhiều lần.

Giải pháp

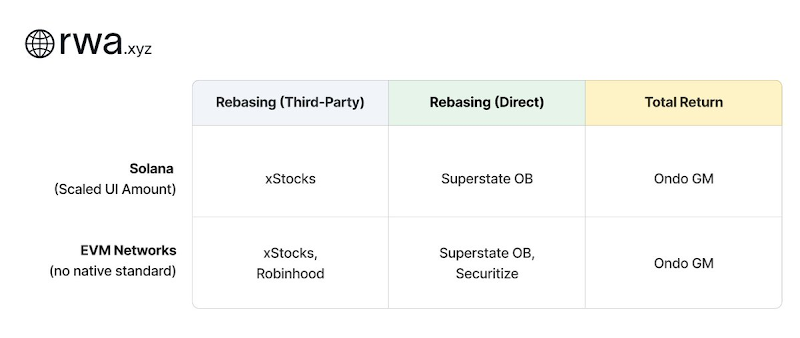

Phân loại cổ phiếu được mã hóa: Mô hình và Cơ sở hạ tầng

Các nhà phát hành cổ phiếu được mã hóa đã áp dụng các phương pháp khác nhau để xử lý các hành động công