Thị trường tiền điện tử không chết, chỉ đang bước vào thời kỳ "sàng lọc"

- Quan điểm cốt lõi: Thị trường tiền điện tử hiện tại đang trải qua sự chuyển đổi cấu trúc từ đầu cơ cuồng nhiệt sang phát triển thực tế, biểu hiện ở việc số lượng nhà phát triển và phát hành token mang tính đầu cơ giảm mạnh, trong khi các nhà phát triển cốt lõi, quá trình tuân thủ quy định và cơ sở người dùng thực tế vẫn tăng trưởng ổn định, ngành đang bước vào giai đoạn hợp nhất và tích lũy giá trị.

- Yếu tố then chốt:

- Tối ưu hóa cấu trúc nhà phát triển: Số lượng lớn nhà phát triển bán thời gian và mới vào nghề rời bỏ thị trường, nhưng số lượng nhà phát triển toàn thời gian và kỳ cựu (có kinh nghiệm trên 2 năm) vẫn gần đạt mức cao nhất lịch sử, lực lượng phát triển cốt lõi vững chắc.

- Bong bóng token vỡ: Trong số hơn 20 triệu token được phát hành vào năm 2025, 53.2% đã trở thành "token chết", 86.3% sự kiện token biến mất tập trung xảy ra vào năm 2025, cho thấy làn sóng đầu cơ trên thị trường đã rút lui đáng kể.

- Sự phân hóa hệ sinh thái rõ ràng: Số lượng nhà phát triển trong hệ sinh thái Bitcoin (+42%), Ethereum (+10.1%) và Solana (+51.9% trong hai năm) tiếp tục tăng, trong khi một số blockchain công cộng cạnh tranh thời kỳ đầu đang đi vào suy thoái.

- Thông báo ngành chuyển hướng thực tế: Thông báo từ các dự án hàng đầu chuyển từ việc ra mắt sản phẩm mới sang tối ưu hóa trải nghiệm hiện có, hợp tác với các tổ chức tài chính truyền thống và nâng cấp công nghệ, giảm sự thổi phồng nhưng tăng giá trị thực tế.

- Quy định thúc đẩy tuân thủ: Việc thông qua Đạo luật GENIU và nhiều công ty nhận được giấy phép ngân hàng đã thúc đẩy ngành chuyển đổi sang phát triển tuân thủ, nhịp độ phát triển chậm lại nhưng quy củ hơn.

- Cơ sở người dùng tiếp tục thâm nhập: Số người sở hữu tiền điện tử toàn cầu đạt 716 triệu, tỷ lệ thâm nhập cao hơn ở các quốc gia có dịch vụ tài chính truyền thống không đầy đủ, cho thấy tiện ích thực tế của nó trong việc lấp đầy khoảng trống tài chính.

- Vốn và đổi mới tập trung vào các dự án hàng đầu: Số tiền đầu tư mạo hiểm năm 2025 tăng 44% nhưng số lượng giao dịch giảm 33%, vốn tập trung vào các dự án hàng đầu; đổi mới ngành chuyển từ đột phá sang tiệm tiến, và đối mặt với sự phân tán vốn và nhân tài sang lĩnh vực trí tuệ nhân tạo.

Tác giả gốc: Ignas

Biên dịch: Luffy, Foresight News

Tất cả mọi người đều cảm nhận được: nhiệt huyết thị trường tiền mã hóa đang nguội lạnh, việc phát hành token mới và các thông báo ngành giảm mạnh.

Dòng thời gian Twitter của bạn trở nên vắng vẻ, các bài đăng liên quan đến AI và nội dung giật gân chiếm ưu thế. Nhưng liệu điều này có thật, hay chỉ là nhận thức cảm tính?

Hãy nhìn vào dữ liệu: đây là thực trạng thị trường thực sự. Nhưng sự thật đằng sau còn đáng để nghiên cứu sâu hơn nhiều so với kết luận "tiền mã hóa đang chết dần".

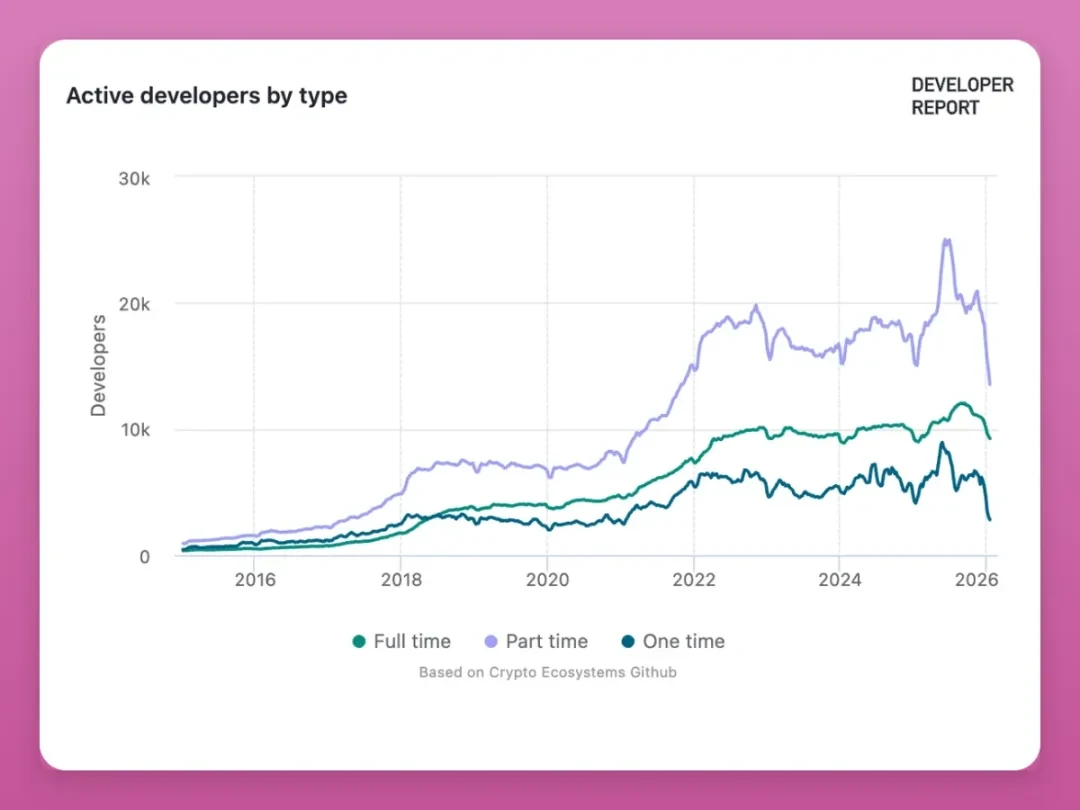

Số lượng nhà phát triển

Đầu tiên, hãy xem sự thay đổi về số lượng nhà phát triển tích cực thuộc các loại khác nhau:

Nguồn: Electric capital dashboards

- Nhà phát triển bán thời gian: Tăng vọt lên 25,000 người vào giữa năm 2025, nay đã giảm mạnh xuống khoảng 12,000 người.

- Nhà phát triển tham gia một lần: Giảm mạnh từ 8,000 người xuống còn 2,800 người, mức thấp nhất kể từ năm 2020.

- Nhà phát triển toàn thời gian: Tăng trưởng ổn định lên mức cao kỷ lục 12,000 người, hiện tuy có giảm nhẹ nhưng xu hướng tổng thể vẫn ổn định.

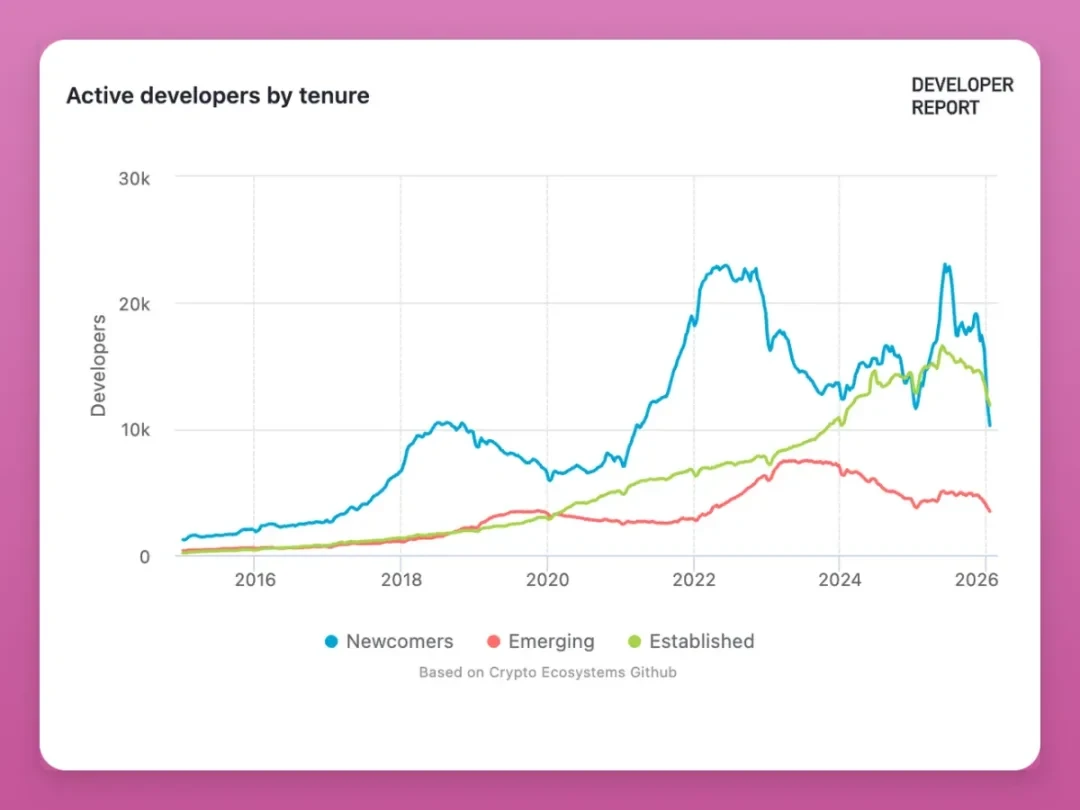

Tiếp theo, hãy xem phân bổ số năm kinh nghiệm của các nhà phát triển:

- Nhà phát triển mới vào nghề: Đạt đỉnh 23,000 người vào năm 2022, tăng vọt trở lại vào giữa năm 2025, nay đã giảm xuống khoảng 10,000 người.

- Nhà phát triển cơ bản (khoảng 1 năm kinh nghiệm): Giảm 50% so với mức đỉnh 8,000 người, hiện khoảng 4,000 người.

- Nhà phát triển kỳ cựu (trên 2 năm kinh nghiệm): Tăng trưởng ổn định lên mức cao kỷ lục, gần đây có giảm nhẹ.

Sự sụt giảm số lượng nhà phát triển lần này chủ yếu là do các nhà phát triển bán thời gian và mới vào nghề rời đi. Trong chu kỳ thị trường 2024-2025, một lượng lớn nhà phát triển đã đổ vào ngành, cố gắng kiếm lợi nhanh thông qua airdrop và khuyến khích token, và khi những lợi ích này biến mất, họ đã chọn rời đi.

Nhưng ngay cả khi có sự sụt giảm, số lượng nhà phát triển toàn thời gian và nhà phát triển kỳ cựu (trên 2 năm kinh nghiệm) vẫn gần mức cao kỷ lục.

Đáng chú ý là, trong các đợt thị trường gấu trước đó, số lượng nhà phát triển kỳ cựu toàn thời gian luôn duy trì tăng trưởng, nhưng trong đợt thị trường gấu này lại xuất hiện xu hướng giảm. Hiện tượng này khiến tôi vô cùng lo ngại.

Ai rời đi, ai ở lại

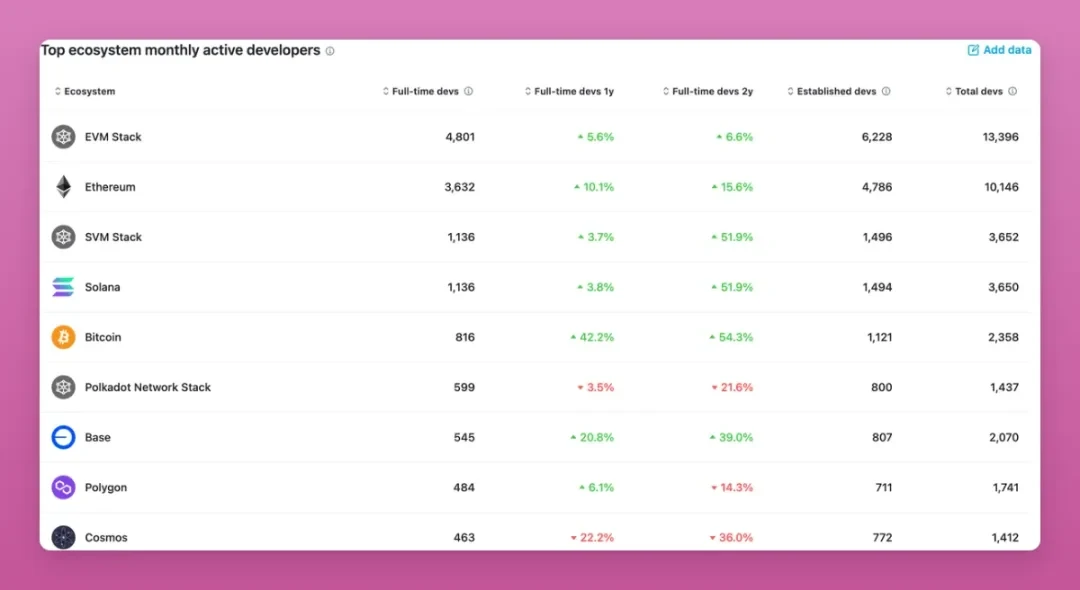

Nhìn vào sự thay đổi số lượng nhà phát triển trong các hệ sinh thái blockchain khác nhau, triển vọng thị trường không hoàn toàn ảm đạm:

- Số lượng nhà phát triển trong hệ sinh thái Bitcoin tăng 42%, điều bất ngờ này là do sự phát triển của Ordinals, Inscriptions và các mạng L2 đã thu hút một lượng lớn nhà phát triển quay trở lại.

- Hệ sinh thái Ethereum tăng 10.1%, tổng số nhà phát triển đạt 10,146 người, vẫn giữ vị trí thống lĩnh ngành, và mạng L2 Base của nó cũng phát triển khá tốt.

- Hệ sinh thái Solana tăng 3.8% so với cùng kỳ, nhưng tăng 51.9% trong hai năm!

Trong khi đó, các public chain cạnh tranh nổi lên vào năm 2021 (Polkadot, Cosmos) đang suy tàn. Dữ liệu đầy đủ có thể xem trong báo cáo ngành liên quan.

Số lượng nhà phát triển toàn thời gian của các public chain hàng đầu thực tế vẫn đang tăng. Sự sụt giảm số lượng nhà phát triển trong dữ liệu trước đó chỉ thể hiện ở nhóm bán thời gian và người mới, các nhà phát triển cốt lõi chưa rời đi.

Lưu ý thêm: Đáng chú ý là số lượng hợp đồng được triển khai trên blockchain cũng đã giảm.

Từ tháng 7/2025, cơn sốt altcoin và meme coin mang tính đầu cơ trong hệ sinh thái Base đã lắng xuống, dẫn đến hoạt động trên chuỗi giảm mạnh. Nếu đưa hệ sinh thái Solana vào thống kê, con số này sẽ còn ảm đạm hơn. Hiện tượng này cũng trực tiếp gây ra phản ứng dây chuyền tiếp theo...

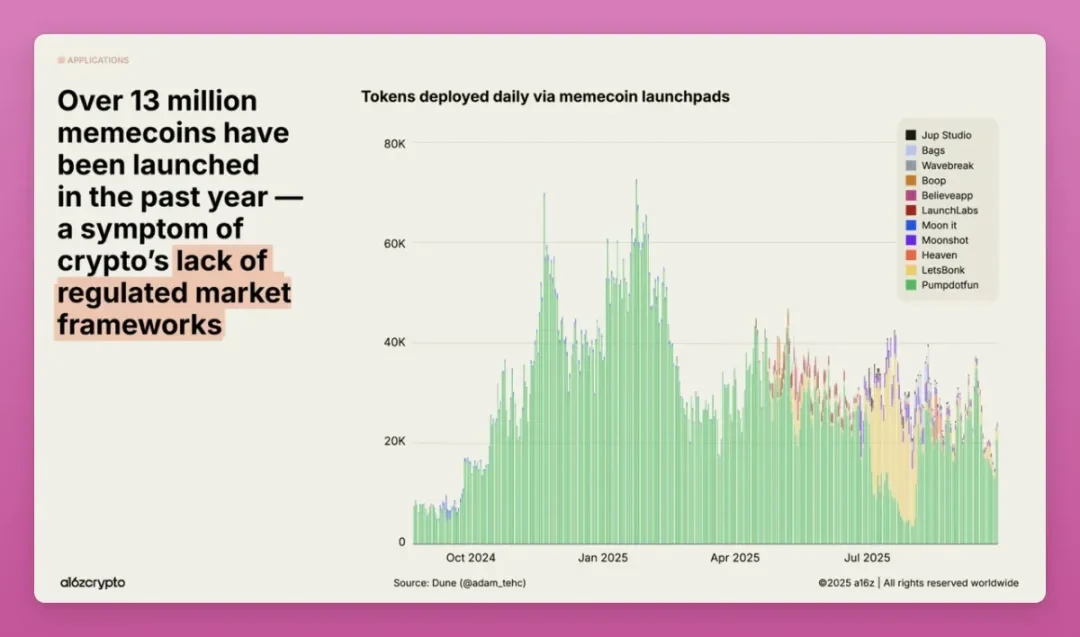

Việc phát hành token đình trệ

Trong một năm qua, hơn 13 triệu loại meme coin đã được phát hành trên thị trường, nhưng số lượng token phát hành vào tháng 9/2025 đã giảm 56% so với tháng 1.

Nguồn: a16z

Chúng ta đang phát hành nhiều token hơn bao giờ hết. Theo dữ liệu từ CoinGecko, số lượng token được phát hành trên thị trường trong 5 năm gần đây lần lượt là:

- 2021: 428,383 token

- 2022: 724,706 token

- 2023: 835,183 token

- 2024: 3,032,501 token

- 2025: 20,170,928 token

Chắc hẳn mọi người đều nhìn thấy xu hướng rồi chứ?

Theo thống kê của CoinGecko, trong số các token mà họ liệt kê, 53.2% hiện đã trở thành "token chết" (khối lượng giao dịch liên tục dưới 1,000 USD trong ba tháng).

Và 86.3% sự kiện token chết tập trung xảy ra vào năm 2025. Chỉ riêng năm 2025, đã có 11.6 triệu loại token tiền mã hóa rời khỏi thị trường.

Thị trường NFT cũng bị ảnh hưởng nặng nề. Trái với nhận thức phổ biến, thị trường NFT tuy từng có một đợt tăng giá, nhưng không bao giờ duy trì được đà tăng.

Năm 2024, thị trường này có một đợt tăng giá nhẹ gấp 4 lần, sau đó lao dốc, năm 2025 lại xuất hiện đợt tăng 3 lần, cuối cùng vẫn giảm trở lại.

Hiện tại, khối lượng giao dịch thị trường NFT còn xa mới đạt đến đỉnh năm 2022, nhưng số lượng người mua hoạt động hàng tháng lại tiếp tục tăng.

Mặc dù báo cáo của a16z cho rằng sự tăng trưởng số lượng người mua bắt nguồn từ "nhu cầu sưu tập" của thị trường, nhưng tôi cho rằng sự tăng trưởng này thực chất là nhờ vào các bài đăng xã hội theo mô hình Zora, biến nội dung trên nền tảng xã hội thành NFT có thể giao dịch tài chính.

Làn sóng sa thải nhân sự trở lại

Đợt thị trường gấu tiền mã hóa trước (2022-2023) đã tàn phá thị trường việc làm trong ngành:

Theo dữ liệu từ Milk Road, tỷ lệ sa thải nhân sự tại các doanh nghiệp tiền mã hóa cao nhất lên đến 50%:

- Crypto.com: Sa thải 2,700 người (trên 50% tổng số nhân viên)

- Coinbase: Sa thải 2,000 người (36% tổng số nhân viên)

- Kraken: Sa thải 1,100 người (30% tổng số nhân viên)

Sau khi thị trường phục hồi vào năm 2024-2025, Coincub chỉ ra trong báo cáo việc làm Web3 của họ rằng năm 2025, ngành Web3 đã bổ sung 66,494 vị trí việc làm mới, tăng 47% so với năm 2024.

Họ phát hiện:

- Thị trường Đức nguội lạnh: Vị trí tuyển dụng giảm mạnh từ 22,000 vào năm 2022 xuống còn 1,256 vào năm 2025.

- Thị trường Mỹ tăng trưởng: Bổ sung 21,000 vị trí mới (tăng 26%).

- 70% vị trí vẫn là làm việc từ xa.

- Các vị trí tuân thủ tăng 35% so với cùng kỳ.

"Nhu cầu nhân tài trong ngành Web3 đã phục hồi, và các lĩnh vực nhu cầu trở nên đa dạng hơn, bao gồm tuân thủ, bảo mật cũng như sự tích hợp giữa AI và Web3."

Tuy nhiên, sau một năm 2025 tương đối ổn định, làn sóng sa thải trong ngành một lần nữa ập đến:

- Polygon Labs: Sau khi hoàn thành nhiều vụ mua lại tài sản tiền mã hóa với chi phí 250 triệu USD, đã sa thải tới 30% nhân sự.

- MANTRA: Sau khi token OM của họ giảm 90%, đã tiến hành sa thải nhân sự với quy mô không được công bố.

- Consensys: Sa thải ít nhất 7% nhân sự vào tháng 7/2025.

- OKX: Tái cấu trúc hoạt động toàn cầu, quy mô sa thải không được công bố.

- DappRadar (nền tảng mà tôi từng rất kỳ vọng): Đóng cửa hoàn toàn vào tháng 11/2025.

Ngoài ra, việc Lens và Farcaster bị mua lại chắc chắn cũng dẫn đến điều chỉnh nhân sự trong các đội ngũ liên quan.

Là đồng sáng lập một studio KOL, tôi có thể cảm nhận rõ ràng áp lực kinh doanh của các dự án lớn. Do cơ hội hợp tác giảm, các KOL cũng đã hạ giá các bài đăng trả phí.

Sự thay đổi hướng đi trong thông báo dự án

Tôi phân tích trường hợp thông báo của Polygon năm 2025, các hoạt động kinh doanh cốt lõi được triển khai trong năm như sau:

Nâng cấp kỹ thuật

- Heimdall v2 Mainnet (Tháng 7/2025): Rút ngắn thời gian xác nhận cuối cùng từ 90 giây xuống 4-6 giây.

- AggLayer v0.3 (Quý 3/2025): Thực hiện chia sẻ thanh khoản xuyên chuỗi.

- Madhugiri Hard Fork (Tháng 12/2025): Năng lực xử lý giao dịch tăng 33%.

Hợp tác doanh nghiệp

- Hợp tác với Revolut, hỗ trợ chuyển stablecoin.

- Hợp tác với Mastercard, triển khai tính năng xác minh tên người dùng ví.

- Phát hành stablecoin FRNT tại Wyoming (stablecoin đầu tiên do tiểu bang Mỹ phát hành).

Điều chỉnh nội bộ doanh nghiệp

- Sa thải 30% nhân sự.

- Hoàn thành nhiều vụ mua lại (Coinme, Sequence) với chi phí trên 250 triệu USD.

Tôi vẫn nhớ năm 2021-2022, nội dung thông báo của Polygon và các public chain khác đều như thế này: ra mắt public chain mới, phát hành tiêu chuẩn token mới, đạt được hợp tác mới với dự án NFT, ký