Trỗi dậy trong im lặng, Circle có bị đánh giá thấp trong biển đỏ stablecoin?

- Quan điểm cốt lõi: Bài viết phân tích tình thế cạnh tranh giữa Circle và Tether trên thị trường stablecoin, chỉ ra rằng trong bối cảnh quy định ngày càng nghiêm ngặt, Circle (USDC) với trọng tâm là tuân thủ đang thách thức vị thế thống trị của Tether (USDT) trên thị trường ngoài khơi nhờ lợi thế quy định, hợp tác với tổ chức và xây dựng hệ sinh thái, đồng thời nhìn nhận chiến lược chuyển đổi của Circle từ phụ thuộc vào thu nhập lãi suất sang dịch vụ hệ sinh thái đa dạng hóa.

- Yếu tố then chốt:

- Phân hóa con đường quy định: Trung Quốc đàn áp stablecoin ngoài khơi, trong khi Mỹ và châu Âu thúc đẩy tuân thủ (như dự luật GENIUS của Mỹ), điều này tạo điều kiện cho các nhà phát hành tuân thủ như Circle thâm nhập vào hệ thống tài chính chính thống, trong khi Tether phải đối mặt với áp lực quy định liên tục.

- Diễn biến cơ cấu thị trường: Tether vẫn chiếm ưu thế trên thị trường ngoài khơi, nhưng nguồn cung ròng USDC của Circle đã tăng 32 tỷ USD trong năm qua và đạt được thị phần đáng kể (lần lượt là 48% và 46,6%) thông qua hoạt động thẻ tiền mã hóa tại các thị trường mới nổi như Ấn Độ, Argentina.

- Lợi thế tài chính và hệ sinh thái của Circle: Doanh thu Quý 3 năm 2025 của Circle đạt 740 triệu USD, chủ yếu đến từ lãi suất dự trữ; đồng thời tích cực mở rộng giao thức chuỗi chéo (CCTP), hợp tác thanh toán với Visa, xây dựng blockchain công khai ARC và mạng lưới thanh toán (CPN) để xây dựng nguồn thu nhập đa dạng và hào rào hệ sinh thái mạnh mẽ.

- So sánh mô hình kinh doanh: Lợi thế mô hình kinh doanh của Tether nằm ở việc không cần chia sẻ lợi nhuận với đối tác và tài sản dự trữ linh hoạt hơn, lợi nhuận có thể cao hơn; Circle cần chia sẻ khoảng 50% thu nhập lãi suất cho Coinbase và áp dụng chiến lược dự trữ cực kỳ bảo thủ (như trái phiếu kho bạc ngắn hạn).

- Thách thức ngắn hạn và giá trị dài hạn: Ngắn hạn, Circle đối mặt với việc lãi suất giảm làm thu hẹp thu nhập từ lãi suất, mô hình thu nhập đơn nhất, áp lực bán ra từ việc giải phóng cổ phiếu và áp lực bán khống thị trường. Nhưng về lâu dài, vị thế tuân thủ, hiệu ứng mạng lưới và xây dựng hệ sinh thái của nó bị thị trường đánh giá thấp, giá trị nội tại do mô hình DCF đưa ra (142 USD/cổ phiếu) cao hơn giá thị trường hiện tại.

Tác giả gốc: Frank, IOSG

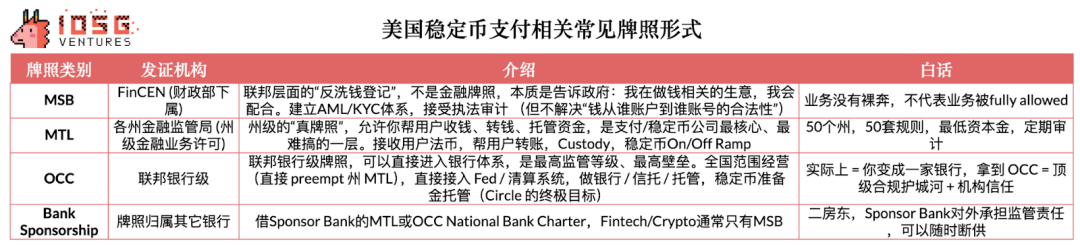

1. Circle vs Tether: Cuộc chiến toàn diện năm 2026

Ngày 12 tháng 12 năm 2025, Circle đã nhận được sự chấp thuận có điều kiện từ Văn phòng Kiểm soát Tiền tệ Hoa Kỳ (OCC) để thành lập ngân hàng ủy thác quốc gia - Ngân hàng Tiền tệ Kỹ thuật số Quốc gia Đầu tiên (First National Digital Currency Bank). Một khi được phê duyệt hoàn toàn, cột mốc quan trọng này sẽ cung cấp dịch vụ lưu ký tài sản kỹ thuật số được ủy thác cho các tổ chức hàng đầu toàn cầu, thúc đẩy vốn hóa thị trường stablecoin tăng tốc lên 1,2 nghìn tỷ USD trong vòng ba năm. Với đà phát triển này, Circle đã niêm yết thành công vào năm 2025, cùng với tốc độ lưu thông USDC tăng nhanh, biến nó trở thành nhà phát hành stablecoin có mối liên hệ chặt chẽ nhất với các nhà đầu tư tổ chức. Tính đến nay, định giá của công ty đã đạt 23 tỷ USD.

▲ Nguồn: IOSG Ventures

Mặc dù Tether, nhà lãnh đạo thị trường stablecoin, vẫn duy trì khả năng sinh lời cao với hơn 13 tỷ USD, công ty mẹ của nó phải đối mặt với áp lực liên tục về uy tín kinh doanh và quy định, chẳng hạn như việc S&P gần đây đã hạ xếp hạng dự trữ của Tether từ "mạnh" xuống "yếu", và câu lạc bộ bóng đá Juventus đã từ chối đề nghị mua lại của họ. Vào ngày 29 tháng 11, Ngân hàng Nhân dân Trung Quốc đã tổ chức một cuộc họp chuyên đề để đánh vào giao dịch tiền ảo, chỉ rõ những thiếu sót của stablecoin trong việc nhận dạng khách hàng và chống rửa tiền, và thường bị sử dụng cho rửa tiền, lừa đảo và chuyển tiền xuyên biên giới trái phép. Trọng tâm quy định thực chất nhắm vào hệ thống stablecoin ngoài khơi đại diện bởi USDT. USDT chiếm ưu thế ở các thị trường mới nổi như Châu Á, Mỹ Latinh và Châu Phi, đặc biệt chiếm hơn 90% thị phần ở Đông Á. Phần lớn lưu thông của nó diễn ra trong các hoạt động P2P ngoài chuỗi và chuyển tiền xuyên biên giới, lâu nay nằm ngoài hệ thống quy định, bị các cơ quan quản lý coi là "hệ thống đô la xám" làm trầm trọng thêm rủi ro tháo vốn và tội phạm tài chính.

▲ Nguồn: Visa Onchain Analytics

Ngược lại, con đường mà Hoa Kỳ và EU thực hiện không phải là đàn áp toàn diện, mà là đưa stablecoin vào hệ thống quy định thông qua việc tuân thủ cao độ. Ví dụ, Đạo luật GENIUS của Hoa Kỳ yêu cầu rõ ràng stablecoin phải thiết lập dự trữ chất lượng cao 1:1, kiểm toán hàng tháng, giấy phép cấp liên bang hoặc tiểu bang, và cấm sử dụng các tài sản rủi ro cao như Bitcoin, vàng làm dự trữ.

Nói cách khác, Trung Quốc muốn thu hẹp "hệ thống đô la bóng ngoài khơi của stablecoin" từ nguồn gốc, trong khi Mỹ và châu Âu đang cố gắng xây dựng "hệ thống đô la kỹ thuật số có thể kiểm soát, tuân thủ và trong khuôn khổ quy định". Điểm chung của hai con đường này là: đều không muốn để stablecoin không minh bạch, rủi ro cao, không thể kiểm toán chiếm vị trí có tính hệ thống. Điều này có nghĩa là những nhà phát hành tuân thủ như Circle có thể thâm nhập vào hệ thống tài chính, trong khi những stablecoin ngoài khơi như Tether sẽ dần bị loại khỏi các thị trường phát triển trong tương lai. Đây cũng là lý do tại sao Tether gần đây bắt đầu phát triển mạnh mẽ USAT, stablecoin tuân thủ đầu tiên của họ tại Mỹ.

▲ Nguồn: Artermis

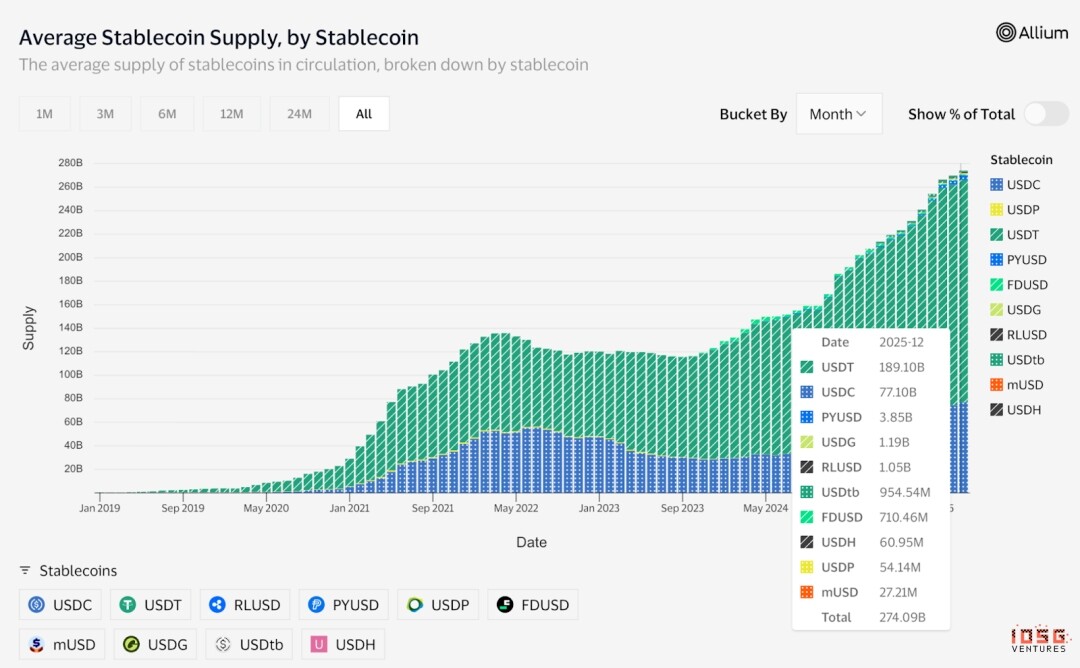

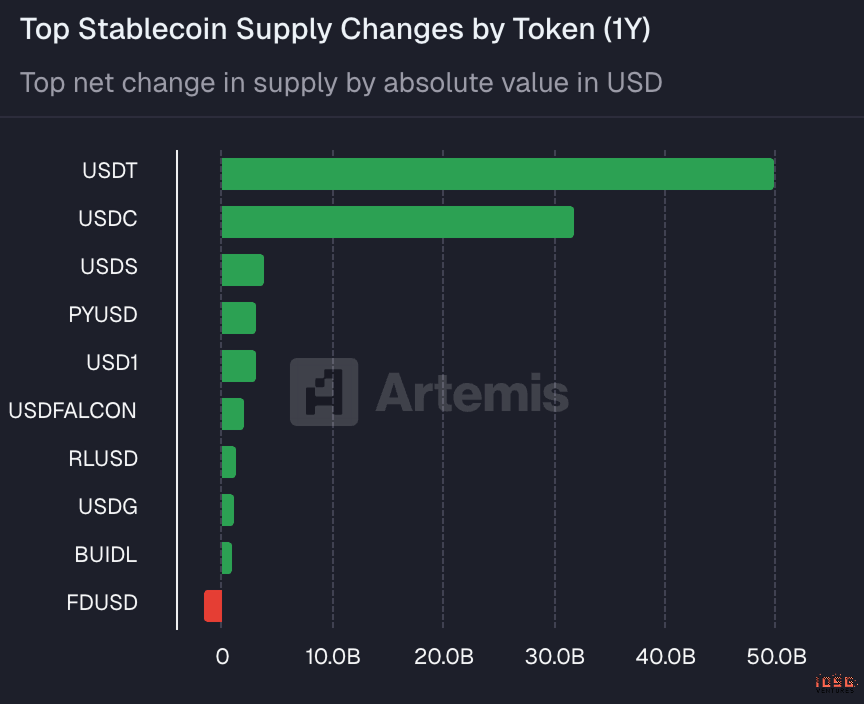

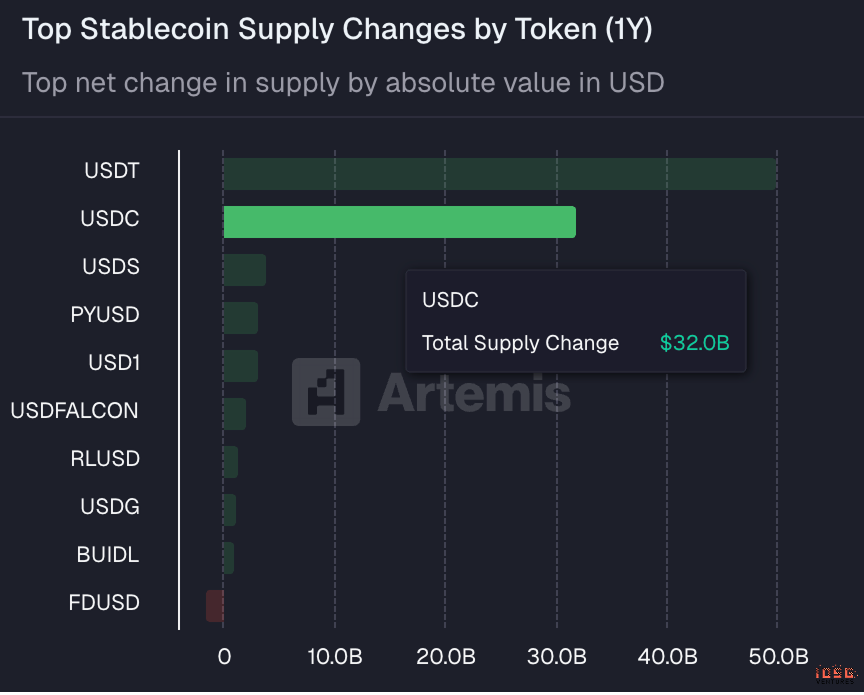

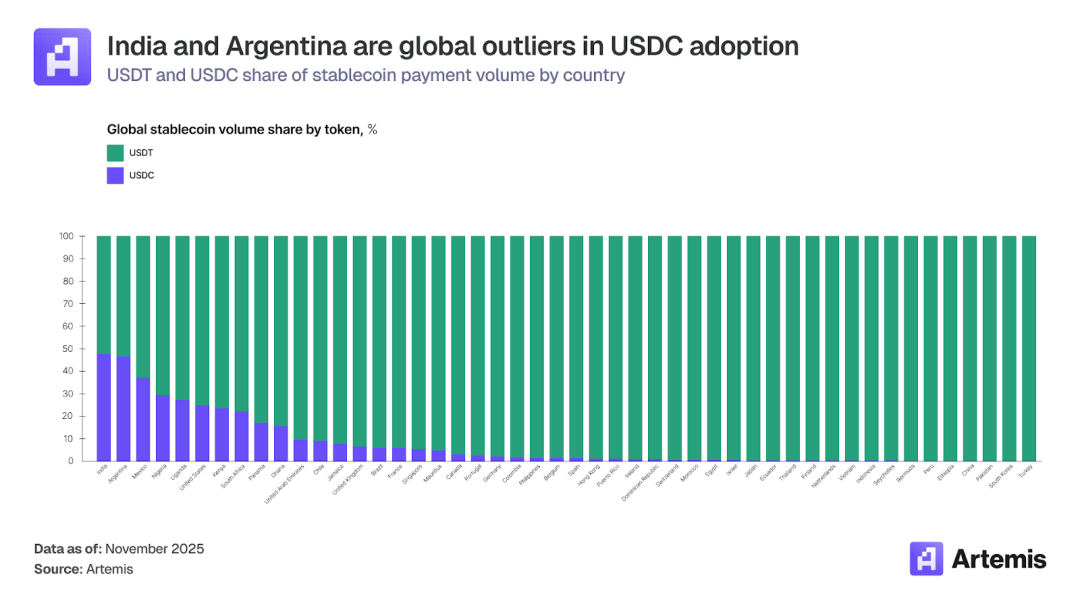

Mặc dù Tether có thể vẫn duy trì vị thế thống trị ở các thị trường ngoài khơi và mới nổi, nhưng trong năm qua, cung ròng USDC của Circle cũng tăng 32 tỷ USD, chỉ đứng sau 50 tỷ USD của USDT.

Tuy nhiên, Circle cũng có tiến triển đáng kể trong việc thách thức các thị trường ngoài khơi và mới nổi của Tether, với thị phần đạt 48% và 46,6% tại Ấn Độ và Argentina. Lý do chính khiến vị thế của USDC từ Circle tăng lên ở các thị trường ngoài khơi này là nhờ sự bùng nổ tăng trưởng của hoạt động thẻ tiền mã hóa trong vài năm qua.

▲ Nguồn: Artermis

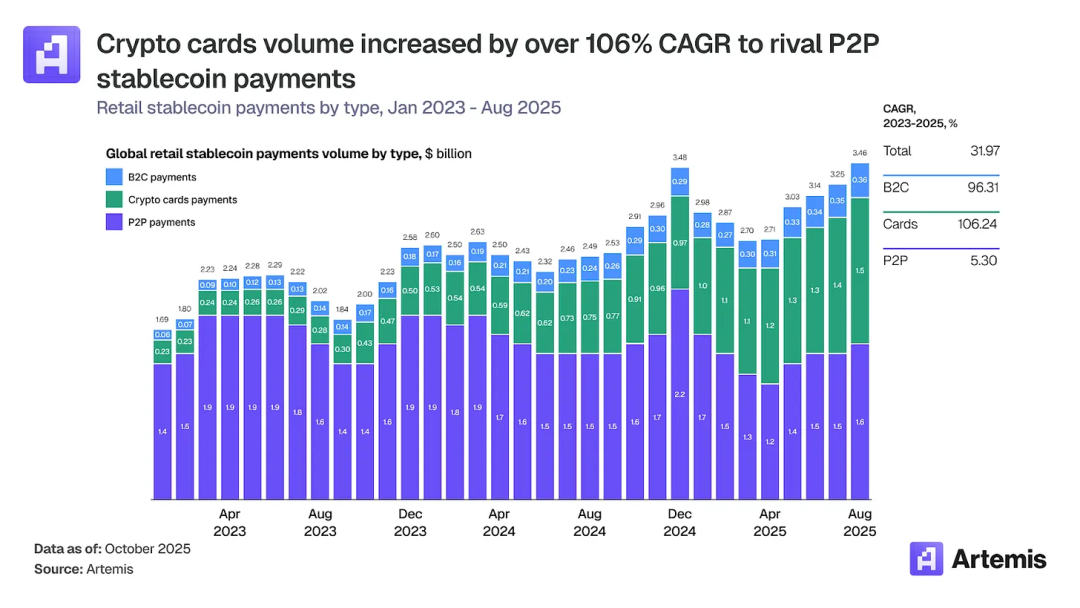

Thẻ tiền mã hóa cho phép người dùng chi tiêu số dư stablecoin và tiền mã hóa tại các thương gia truyền thống, đã trở thành một trong những phân khúc phát triển nhanh nhất trong lĩnh vực thanh toán kỹ thuật số. Khối lượng giao dịch tăng từ khoảng 100 triệu USD mỗi tháng vào đầu năm 2023 lên hơn 1,5 tỷ USD vào cuối năm 2025, với tốc độ tăng trưởng kép hàng năm (CAGR) lên tới 106%. Tính theo năm, quy mô thị trường này hiện đã vượt quá 18 tỷ USD, ngang bằng với chuyển khoản stablecoin ngang hàng (P2P) chỉ tăng 5% trong cùng kỳ (19 tỷ USD).

▲ Nguồn: Artermis

Cơ hội của thẻ stablecoin nằm ở việc giải quyết nhu cầu thực sự cho nhiều thị trường ngoài khơi, chứ không chỉ là một chiêu trò. Ấn Độ vẫn có nhiều người dùng không thể tiếp cận tín dụng thông qua ngân hàng truyền thống, và thẻ tín dụng được hỗ trợ bởi tiền mã hóa đã giải quyết được nhu cầu này. Đồng thời, người dân Argentina đang phải đối mặt với lạm phát nghiêm trọng và mất giá tiền tệ. Thẻ ghi nợ stablecoin giúp mọi người bảo toàn giá trị bằng cách nắm giữ tài sản được neo với đô la Mỹ.

Vì thẻ stablecoin cần kết nối với mạng lưới Visa hoặc Mastercard để giao dịch chuyển khoản với các thương gia địa phương, USDC đương nhiên trở thành stablecoin tuân thủ phù hợp nhất, do đó đã đạt được thị phần giao dịch lớn ở những khu vực và quốc gia ngoài khơi nơi thẻ stablecoin phổ biến. Từ đó, chúng ta có thể thấy Circle và Tether đang gia tăng cạnh tranh trong các lĩnh vực mà mỗi bên giỏi, và sự cân bằng cạnh tranh này trong ngắn hạn vẫn khó nói bên nào chiếm ưu thế.

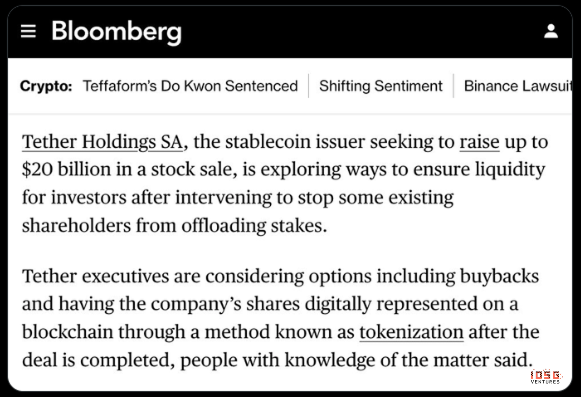

Tất nhiên, nếu xét về góc độ định giá, cả hai hoàn toàn không cùng một quy mô, Định giá OTC của USDT đạt 300 tỷ USD, đồng thời còn có tin tức từ Bloomberg rằng họ gần đây đang huy động vốn lên tới 20 tỷ USD với định giá 500 tỷ USD. Trong khi đó, giá thị trường mới nhất của Circle chỉ là 18,5 tỷ USD.

▲ Nguồn: Bloomberg

Premium định giá của Tether này, ngoài vị thế độc quyền thị trường, còn có nhiều yếu tố khác, nhưng yếu tố hàng đầu là lợi thế mô hình kinh doanh của Tether, họ không cần chia sẻ lợi nhuận với Coinbase như Circle. Theo tài liệu S-1 của Circle, Coinbase có thể nhận được 100% lợi nhuận từ dự trữ đối với USDC được nắm giữ trên nền tảng của mình. Đối với USDC bên ngoài nền tảng riêng, ví dụ, USDC được lưu trữ trên các sàn giao dịch khác, giao thức DeFi hoặc ví cá nhân, thu nhập lãi suất được tạo ra sẽ được Circle và Coinbase chia đôi 50/50.

▲ Nguồn: Beating

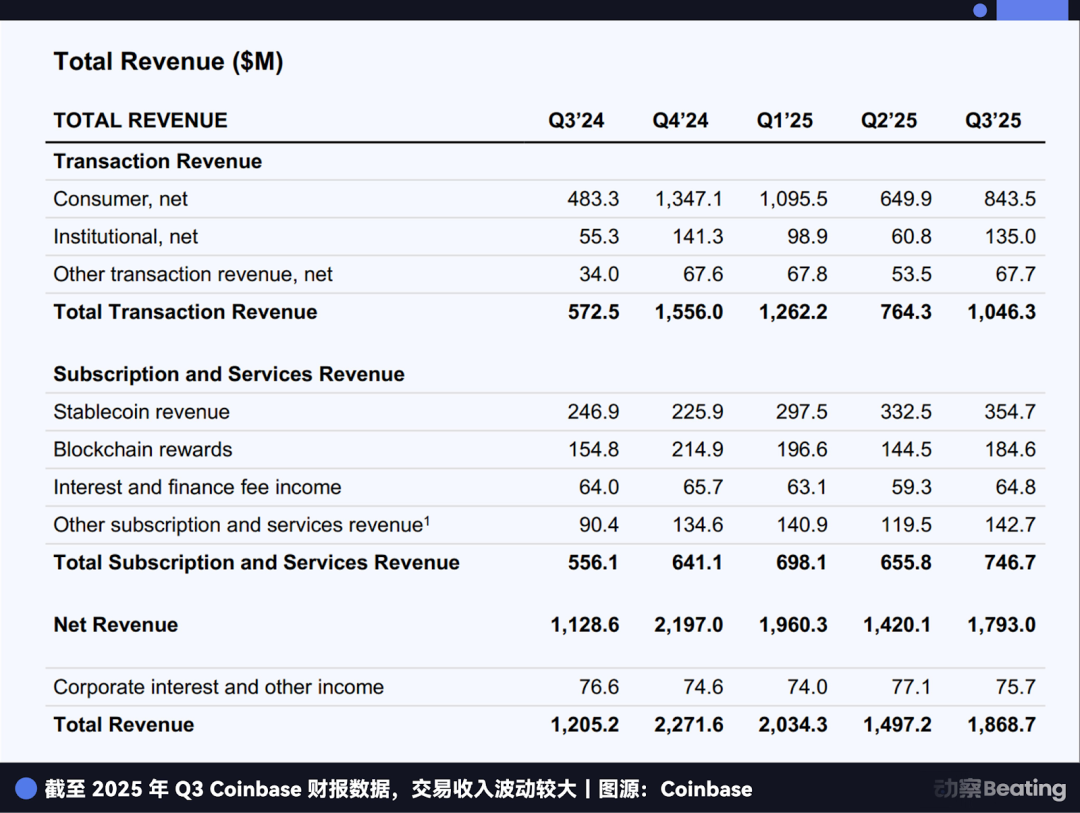

Theo tổng hợp của Beating, doanh thu của Coinbase trong Q3 2025 đã đạt 354,7 triệu USD, bằng 50% thu nhập lãi suất của chính Circle trong cùng kỳ là 711 triệu USD. Nói cách khác, cứ mỗi 2 đô la lãi suất Circle kiếm được, họ phải chia cho Coinbase 1 đô la.

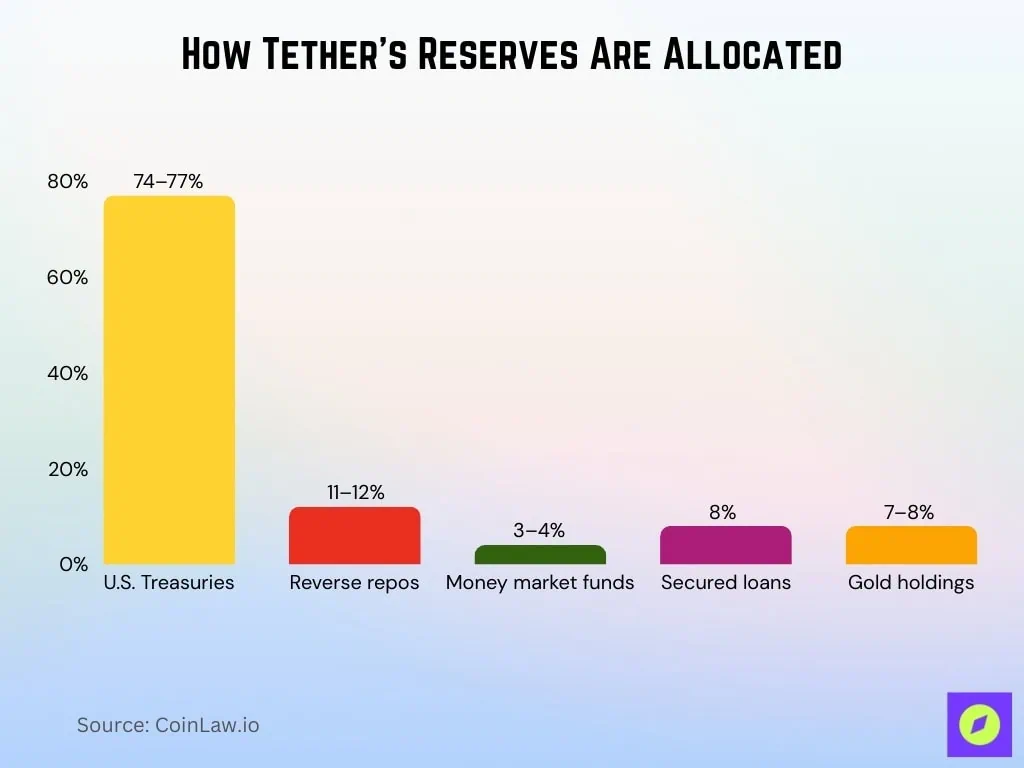

Ngoài việc không phải chia sẻ lợi nhuận, USDT của Tether còn có một lợi thế lớn là không cần tuân theo các hạn chế về tài sản thế chấp. Nếu Circle áp dụng "chiến lược bảo thủ" dự trữ tối đa: 85% là trái phiếu kho bạc ngắn hạn không quá 90 ngày và thỏa thuận mua lại ngược qua đêm, 15% là tiền mặt và các khoản tương đương tiền, tất cả đều được BlackRock hoặc BNY lưu ký, đồng thời được công ty kiểm toán Grant Thornton LLP xuất báo cáo kiểm toán hàng tháng, với tỷ lệ phủ 1:1 giữa lượng lưu hành và dự trữ có thể kiểm tra theo thời gian thực.

▲ Nguồn: CoinLaw

So sánh, chúng ta có thể thấy tài sản thế chấp của USDT đa dạng hơn so với Circle, do đó cũng sẽ có lợi nhuận dự trữ cao hơn, đặc biệt quan trọng trong bối cảnh vĩ mô khi tâm lý tránh rủi ro lan rộng và giá vàng liên tục tăng.

Điều này khiến người ta suy nghĩ: Nếu đi theo con đường "tuân thủ cao độ + danh sách trắng quy định", bản thân stablecoin tuân thủ có thực sự là một mô hình kinh doanh tốt?

2. Báo cáo tài chính Circle: Q3 tăng trưởng toàn diện

Trước tiên, chúng ta có thể xem xét mô hình kiếm tiền chính và tình hình doanh thu của Circle với tư cách là một công ty stablecoin. Stablecoin của Circle được đảm bảo và sử dụng làm tài sản thế chấp 1:1 bằng tiền mặt và trái phiếu kho bạc ngắn hạn Hoa Kỳ, trong môi trường lãi suất cao, các khoản dự trữ tài sản thế chấp này có thể tạo ra thu nhập lãi suất khổng lồ.

Quý III năm nay, doanh thu của Circle đạt 740 triệu USD (trong đó chỉ riêng thu nhập lãi suất đã tạo ra 711 triệu USD), vượt kỳ vọng 707 triệu USD, tăng trưởng YoY (năm so với năm)