2026: Sự thật và dối trá trên thị trường tiền mã hóa: Liệu nhà đầu tư nhỏ lẻ có đến 'giải cứu' tôi, và thị trường dự đoán mới chỉ bắt đầu?

- Quan điểm cốt lõi: Bài viết cho rằng thị trường tiền mã hóa hiện tại đang bị "bắt cóc" bởi bong bóng vĩ mô của thị trường chứng khoán Mỹ, câu chuyện về Bitcoin đang chuyển từ tài sản rủi ro sang tài sản trú ẩn an toàn, và chu kỳ bốn năm truyền thống có thể không còn hiệu lực. Dựa trên khung tư duy của Peter Thiel, bài viết tập trung phân tích các xu hướng cốt lõi sẽ định hình thị trường vào năm 2026, bao gồm RWA, quyền riêng tư, quy định, DAT.

- Yếu tố then chốt:

- Bong bóng vĩ mô và sự chuyển đổi câu chuyện về BTC: Định giá thị trường chứng khoán Mỹ đang ở mức cao kỷ lục, ảnh hưởng đến thị trường tiền mã hóa. BTC đang chuyển từ tài sản rủi ro sang tài sản trú ẩn an toàn để phòng ngừa bất ổn vĩ mô và sự mất giá của tiền pháp định, nhưng sự chuyển đổi câu chuyện này vẫn chưa hoàn tất.

- RWA/Token hóa là xu hướng tăng trưởng chính: RWA (Tài sản thế giới thực) được coi là xu hướng tăng trưởng dài hạn được thúc đẩy bởi vốn tổ chức, dự báo quy mô thị trường có thể đạt hàng nghìn tỷ đến hàng chục nghìn tỷ USD vào năm 2030, vượt xa tổng vốn hóa thị trường tiền mã hóa hiện tại.

- Vốn tổ chức sẽ chi phối: Làn sóng vốn tiếp theo trên thị trường sẽ chủ yếu đến từ các tổ chức, không phải nhà đầu tư nhỏ lẻ. Các tổ chức ưa chuộng các token có sản phẩm phù hợp thị trường rõ ràng, có thể tạo ra dòng tiền hoặc cung cấp thuộc tính "giống cổ tức".

- Nhu cầu về quyền riêng tư chuyển sang cơ sở hạ tầng: Các đồng tiền riêng tư hướng đến nhà đầu tư nhỏ lẻ (như Monero) bị hạn chế do quy định, cơ hội thực sự nằm ở cơ sở hạ tầng blockchain cung cấp bảo vệ quyền riêng tư cho giao dịch tổ chức (như mạng Canton).

- Ethereum L1 đang mở rộng quy mô trực tiếp: Thông qua các công nghệ như ZK-EVM và PeerDAS, Ethereum L1 đang đạt được khả năng mở rộng hàng nghìn TPS trong khi vẫn duy trì tính phi tập trung, có thể thay đổi câu chuyện "mọi thứ di chuyển lên L2".

- Sự phức tạp của quy định: Quy định rõ ràng không phải lúc nào cũng là tin tốt. Ví dụ, việc cấm stablecoin sinh lãi có thể thúc đẩy dòng vốn chảy vào các giao thức DeFi, nhưng các quy định như MiCA cũng làm tăng chi phí tuân thủ, có thể kìm hãm đổi mới và dẫn đến sự tập trung hóa thị trường.

- Tác động tích cực ròng của DAT: Kho bạc tài sản số (DAT) có thể trở thành "thời khắc IPO" của altcoin, cung cấp cho các tổ chức sự tiếp xúc tuân thủ. Nếu được quản lý tốt, DAT vào năm 2026 có thể là yếu tố tích cực ròng đối với thị trường tiền mã hóa.

Tác giả gốc: Ignas | DeFi Research

Biên dịch: TechFlow

Dẫn nhập: Nhà nghiên cứu DeFi Ignas tiếp tục loạt bài "Sự thật và Dối trá" từ năm ngoái, sử dụng khung tư duy của Peter Thiel để phân tích thị trường tiền mã hóa năm 2026.

Quan điểm cốt lõi: Bong bóng thị trường chứng khoán Mỹ đang "bắt cóc" tài sản tiền mã hóa, BTC đang hoàn thành việc chuyển đổi câu chuyện từ tài sản rủi ro sang tài sản trú ẩn an toàn, chu kỳ 4 năm có thể đã mất hiệu lực. Bài viết bao quát nhiều chủ đề chính như RWA, quyền riêng tư, quy định, DAT với mật độ thông tin cực cao.

Nội dung chính như sau:

Thị trường chứng khoán Mỹ đang ở trong vùng "bong bóng", mức định giá tương đương với đỉnh bong bóng dot-com năm 1999.

Chú thích ảnh: Nguồn Gemini, dữ liệu chỉ để tham khảo

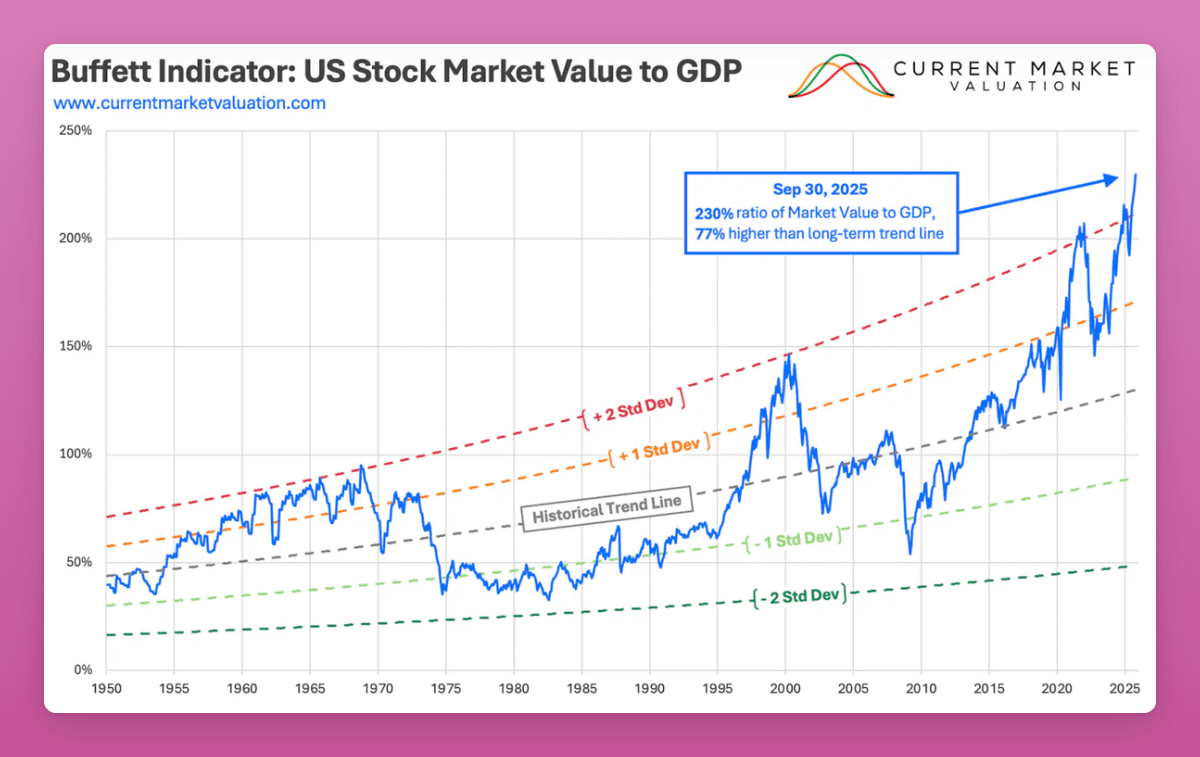

Hiện tại, tỷ lệ P/E đạt 40.5 lần, cao hơn mức 32 lần trước khi thị trường sụp đổ năm 1929.

Trong khi đó, chỉ số mà Warren Buffett gọi là "chỉ số đơn lẻ tốt nhất để đo lường định giá" - tỷ lệ tổng vốn hóa thị trường so với GDP - hiện là 230%, cao hơn 77% so với xu hướng dài hạn. Trước khi sụp đổ năm 1929, tỷ lệ này là 130%.

Chú thích ảnh: Liên kết nguồn

Tất nhiên, lần này có thể khác. Bạn có thể nói đây là "giao dịch mất giá tiền tệ" - sức mua của đồng USD giảm, toàn cầu cần lạm phát để tiêu hóa nợ.

Nhưng câu nói "giao dịch mất giá tiền tệ là có thật" có thể là một "lời nói dối không hiển nhiên".

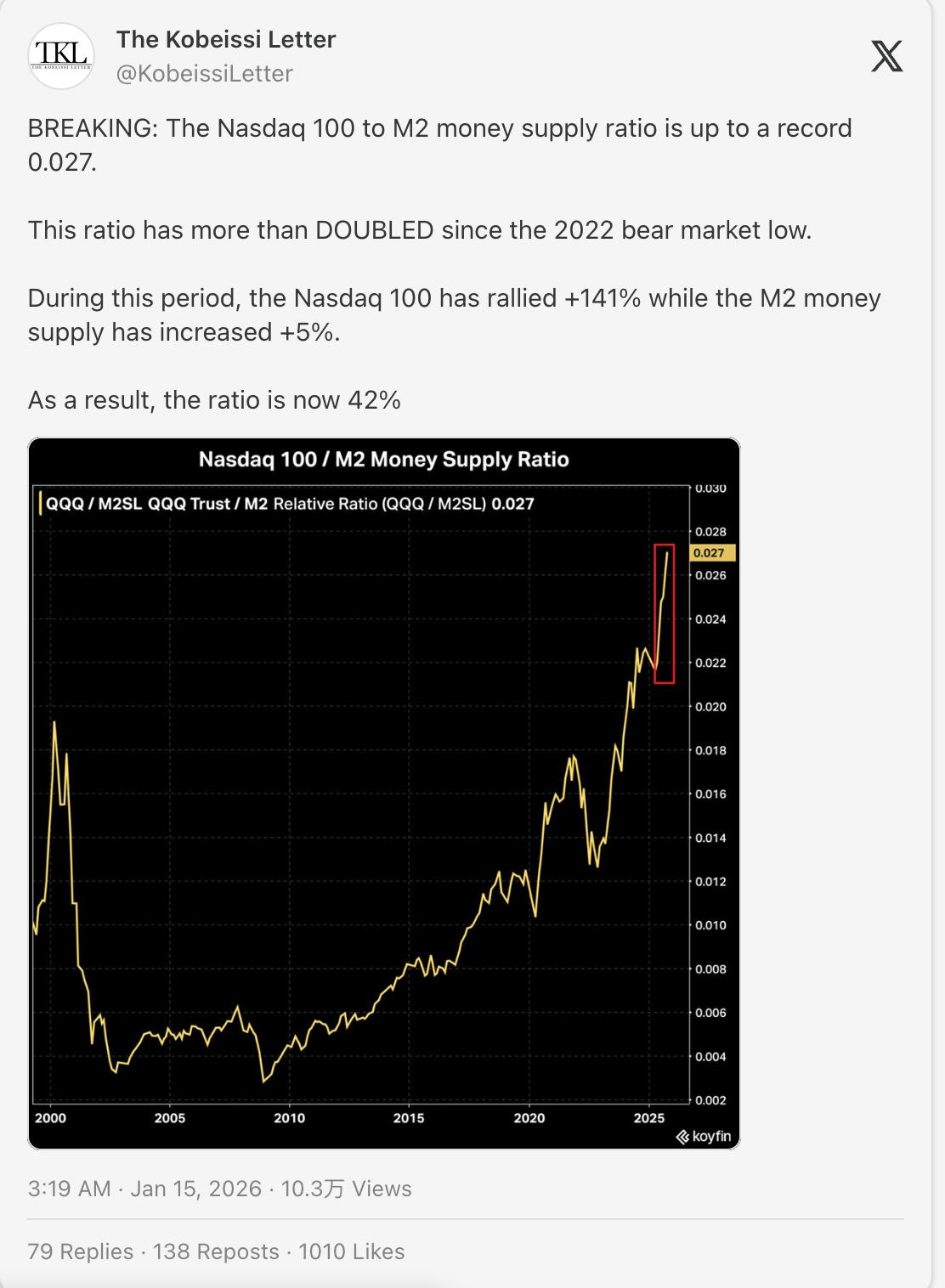

Nếu đúng như vậy, đường thẳng trong biểu đồ dưới đây phải là phẳng.

Nếu lượng cung tiền tăng gấp đôi → cổ phiếu tăng gấp đôi → tỷ lệ không đổi.

Nhưng thực tế, đường này đang đi thẳng đứng lên trên.

Điều này cho thấy tốc độ tăng giá cổ phiếu nhanh gấp 28 lần tốc độ tạo ra tiền tệ.

Hoặc, có lẽ AI thực sự có tính cách mạng, và các chỉ số truyền thống không còn phù hợp nữa.

Cộng thêm sự bất ổn vĩ mô, lạm phát, leo thang chiến tranh, mọi người tự nhiên lo lắng.

Như Ollie đã viết, mọi người đang sống trong "sự lo lắng kinh tế phổ biến".

"Bạn không cần phải là nhà tiên tri để biết rằng, đối với hầu hết mọi người, khao khát của thời đại này là sự ổn định, quyền sở hữu và tiếp xúc với sự tăng giá. Chúng ta vẫn là con của chủ nghĩa tư bản, và ham muốn của chúng ta vốn dĩ là tư bản."

"Vì vậy, đối với hầu hết mọi người, câu trả lời rõ ràng nhất là nắm giữ cổ phiếu và vốn chủ sở hữu, sau đó có thể dự đoán được là chịu đựng thêm 12 tháng màn trình diễn vung tay, tự khoe thiên tài của Trump."

Một cách tự nhiên, ngày càng ít người sẵn sàng đặt cược 100% danh mục vào altcoin.

Nhưng triển vọng của BTC có thể khác.

Tôi coi BTC như một tài sản trú ẩn an toàn: phòng ngừa rủi ro bất ổn vĩ mô, sự sụp đổ của trật tự quốc tế và sự mất giá của tiền pháp định (mặc dù sự mất giá có thể không xảy ra).

Đây là một "sự thật không hiển nhiên" mà tôi đã chia sẻ trên blog năm ngoái.

Quá nhiều người vẫn coi BTC là tài sản rủi ro, cho rằng nó chỉ tăng khi vĩ mô ổn định và Nasdaq tăng mạnh.

Chính sự xung đột trong câu chuyện này đang kìm hãm giá. Những người nắm giữ sợ hãi cần đầu hàng trước những người mua coi BTC là vàng kỹ thuật số.

Tôi hy vọng "sự luân chuyển lớn" sẽ hoàn thành trong năm nay, BTC củng cố vị thế là tài sản trú ẩn an toàn.

Nhưng có một rủi ro lớn: thị trường chứng khoán cùng với tất cả tài sản lao xuống vực... và tiền mã hóa cũng theo đó.

Vì vậy, xem xét bối cảnh bong bóng vĩ mô này, tôi muốn tập trung vào những xu hướng trung hạn mà tôi nghĩ sẽ định hình thị trường tiền mã hóa năm 2026.

Không có điểm khởi đầu nào tốt hơn là tinh chỉnh những sự thật và dối trá của năm 2026.

Đầu tiên, tiền mã hóa là tù nhân của bong bóng vĩ mô này.

Giống như năm ngoái, tôi tiếp tục sử dụng khung tư duy do Peter Thiel đề xuất ban đầu, sau đó được Matti từ Zee Prime Capital điều chỉnh cho lĩnh vực tiền mã hóa.

"Nếu bạn nghe các cuộc thảo luận và câu chuyện hiện tại, bạn nghĩ điều gì là sự thật hiển nhiên, điều gì là dối trá hiển nhiên? Điều gì là sự thật không hiển nhiên, điều gì là dối trá không hiển nhiên?" - Matti

Sự thật và dối trá không hiển nhiên khó phát hiện hơn, nhưng chúng tiết lộ những điều sắp được mọi người nhìn thấy. Đây mới là những cơ hội giao dịch tốt nhất.

Đây là một câu hỏi hóc búa. Tôi thách bạn tự nghĩ ra sự thật/dối trá không hiển nhiên của riêng mình. Tôi dám cá rằng nó khó hơn bạn nghĩ. Như Matti đã viết:

"Nếu cái nhìn sâu sắc của bạn chỉ nằm trong lĩnh vực hiển nhiên - bạn có thể không có gì độc đáo để cung cấp, chỉ cạnh tranh với rất nhiều người." =

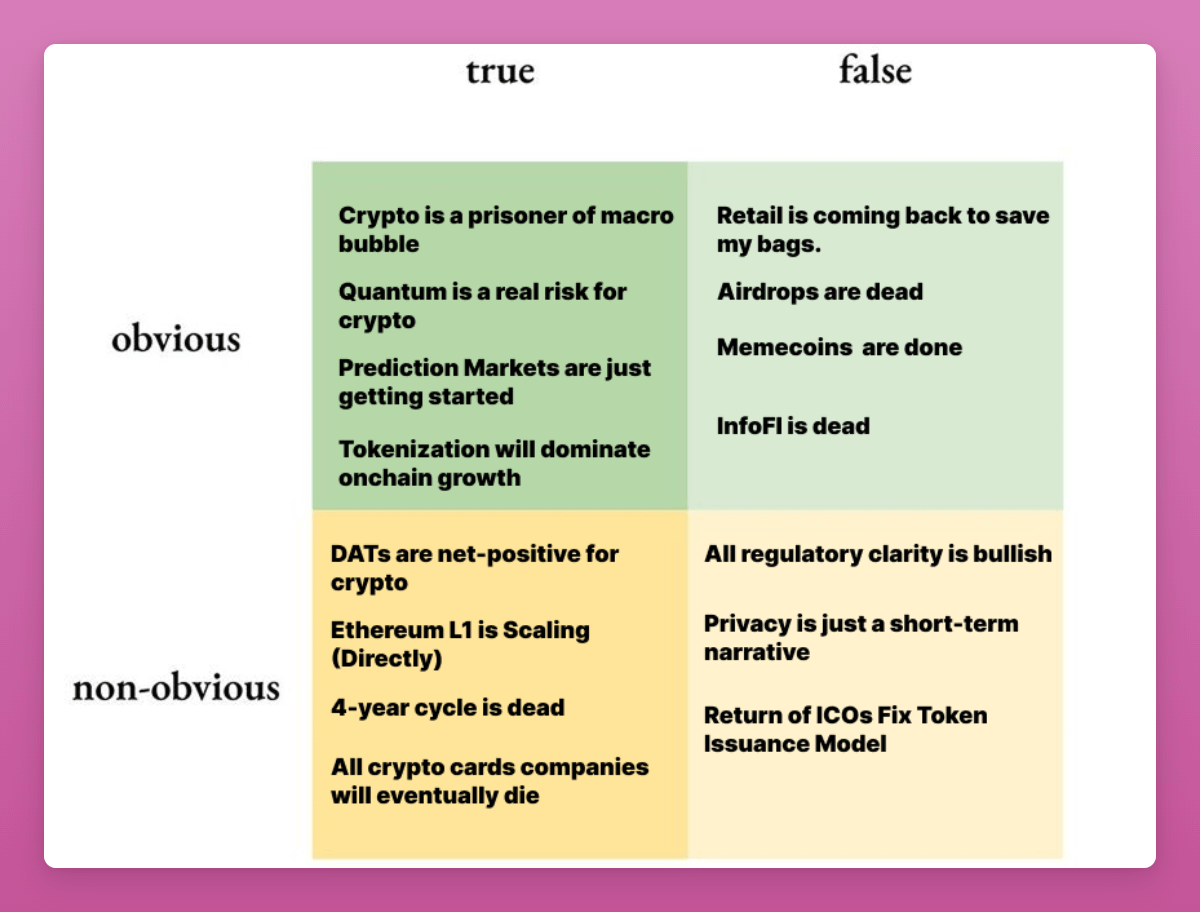

Sự thật và Dối trá Hiển nhiên

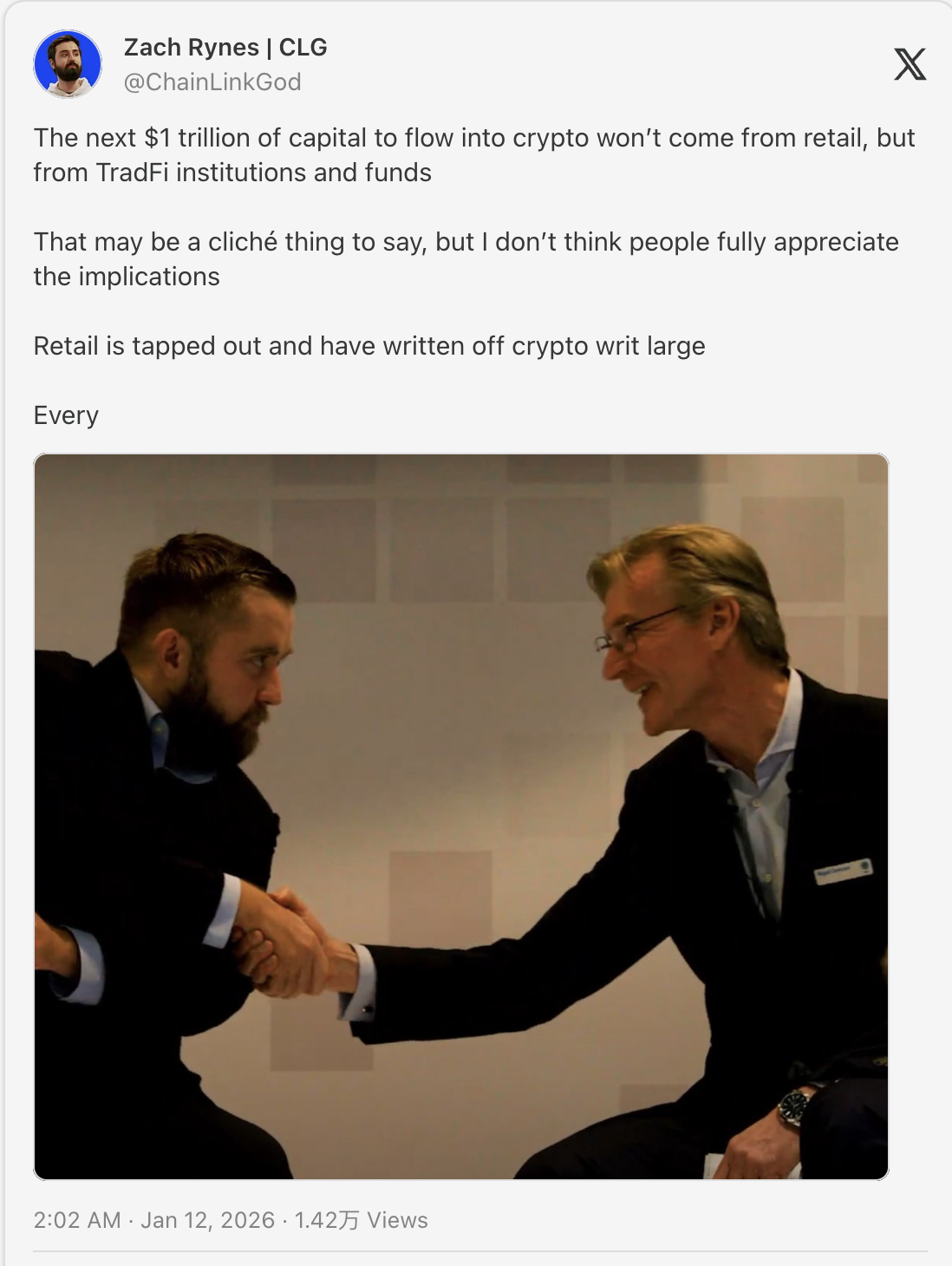

Dối trá: Nhà đầu tư nhỏ lẻ sẽ quay lại để "hốt đá"

Crypto Twitter (CT) dường như vẫn đang chờ "tân binh" quay trở lại.

Nhưng các nhà đầu tư nhỏ lẻ đã bị đánh bại, trong môi trường vĩ mô hiện tại họ lo lắng hơn bao giờ hết. Họ đã bị khai thác liên tục bởi ICO (2017), NFT (2021), Memecoin (2024). Mỗi làn sóng xu hướng đều là sự chiết xuất giá trị, với nhà đầu tư nhỏ lẻ đóng vai trò thanh khoản thoát ra.

Do đó, làn sóng vốn tiếp theo rất có thể đến từ các tổ chức.

Đây là quan điểm của Zach từ Chainlink, tôi nghĩ rất có lý.

Không giống như nhà đầu tư nhỏ lẻ, các tổ chức sẽ không mua token vô giá trị. Họ không mua "quyền quản trị" mà giao thức không có doanh thu.

Họ sẽ mua các token có thuộc tính "giống cổ tức" (công tắc phí, lợi nhuận thực), các dự án có PMF rõ ràng (nhà phát hành stablecoin, thị trường dự đoán) và các mục tiêu có quy định rõ ràng.

Trên thực tế, Tiger Research dự đoán "tokenomics định hướng tiện ích đã thất bại. Quyền bỏ phiếu quản trị không thu hút được nhà đầu tư." Họ dự đoán các dự án không thể tạo ra doanh thu bền vững sẽ rút khỏi ngành.

Nhưng tôi có một mối lo ngại cho năm 2026.

Nếu token không thể cung cấp giá trị này, các tổ chức sẽ bỏ qua token và trực tiếp mua cổ phần của công ty phát triển (giống như Coinbase mua lại đội ngũ Axelar nhưng không lấy token).

Chúng ta đã thấy xung đột lợi ích giữa người nắm giữ token và người nắm giữ cổ phần (Aave Labs vs DAO).

Nếu chúng ta không giải quyết vấn đề này, cuối cùng tiền thông minh sở hữu cổ phần (giá trị thực), còn nhà đầu tư nhỏ lẻ sở hữu token (thanh khoản thoát ra).

Để tiền mã hóa thành công, giá trị phải chảy vào token, không phải vào các công ty Labs. Nếu không, chúng ta chỉ đang xây dựng lại cùng một hệ thống tài chính truyền thống.

Đây sẽ là một vấn đề lớn cần theo dõi chặt chẽ trong năm tới.

Sự thật: Rủi ro lượng tử là có thật

Rủi ro ở đây có hai cấp độ:

- Rủi ro thực tế của máy tính lượng tử "phá vỡ blockchain" hoặc các ví phụ thuộc vào công nghệ không chống lượng tử

- Rủi ro nhận thức khi nhà đầu tư cho rằng rủi ro lượng tử là có thật

Bởi vì 1) rất ít người thực sự hiểu công nghệ lượng tử, 2) thị trường tiền mã hóa được dẫn dắt bởi câu chuyện, cảm xúc và động lượng, điều này khiến tiền mã hóa dễ bị tấn công bởi FUD.

Ý tôi là, trước khi những rủi ro này được giải quyết hoàn toàn, rủi ro lượng tử sẽ tiếp tục kìm hãm giá tiền mã hóa.

Chúng ta không cần máy tính lượng tử thực sự làm trống ví của Satoshi mới thấy BTC giảm 50%. Chúng ta chỉ cần Google hoặc IBM đưa ra một tiêu đề tin tức "đột phá lượng tử" là có thể gây ra hoảng loạn lớn.

Trong trường hợp