Tương lai của hệ thống thanh toán bằng stablecoin vào năm 2026: Những biến số nào là quan trọng nhất

- Quan điểm cốt lõi: Stablecoin đang phát triển từ một công cụ giao dịch thành cơ sở hạ tầng thanh toán và giải quyết.

- Yếu tố then chốt:

- Ngăn xếp công nghệ như blockchain trưởng thành, đạt được đồng bộ hóa thanh toán và giải quyết.

- Các kịch bản như giải quyết B2B xuyên biên giới được triển khai, giải quyết các điểm tắc nghẽn hiệu quả của hệ thống truyền thống.

- Chìa khóa phát triển nằm ở sự ổn định của cơ sở hạ tầng và môi trường quy định, không phải bản thân token.

- Tác động thị trường: Bổ sung cho tài chính truyền thống, đặc biệt tạo ra áp lực cạnh tranh trong lĩnh vực giải quyết xuyên biên giới.

- Ghi chú tính kịp thời: Tác động trung hạn

Trong giai đoạn đầu phát triển, stablecoin chủ yếu được coi là "công cụ cơ bản" trong thị trường tiền mã hóa. Dù là khớp lệnh giao dịch, phân bổ thanh khoản hay quản lý tài sản, vai trò của stablecoin luôn xoay quanh "giao dịch", đảm nhận chức năng định giá và thanh toán bằng USD.

Tuy nhiên, theo thời gian, định vị này đang thay đổi. Bước vào năm 2026, thị trường bắt đầu nhận thức lại giá trị của stablecoin. So với tần suất giao dịch và biến động giá, ý nghĩa quan trọng hơn của stablecoin thể hiện ở khả năng "chuyển tiền" hiệu quả và liên tục. Từ thanh toán xuyên biên giới đến phân phối nền tảng, từ quản lý vốn tổ chức đến thanh toán cấp doanh nghiệp, stablecoin dần thoát khỏi bối cảnh giao dịch, bước vào tầng ứng dụng tài chính rộng lớn hơn.

Khi mạng lưới blockchain, hệ thống lưu ký, công cụ tuân thủ và kênh tiền pháp định dần tích hợp thành một cơ sở hạ tầng tài chính vận hành được, stablecoin cũng bắt đầu hoạt động song song với hệ thống tài chính truyền thống dưới hình thức kênh thanh toán và quyết toán. Bài viết này sẽ đi theo con đường tiến hóa này, tổng hợp logic thực tế đang hình thành của hệ thống thanh toán bằng stablecoin, và thảo luận những biến số then chốt nào sẽ quyết định mức độ phát triển của nó vào năm 2026.

TL;DR Tóm tắt nhanh

- Stablecoin đang dần phát triển từ công cụ giao dịch thành cơ sở hạ tầng thanh toán và quyết toán.

- Sự chuyển đổi này bắt nguồn từ sự trưởng thành của công nghệ blockchain, bao gồm sự phát triển đồng bộ của mạng lưới blockchain, cơ chế phát hành, hệ thống lưu ký, công cụ tuân thủ và kênh tiền pháp định.

- Các kịch bản ứng dụng thực tế rõ ràng nhất tập trung vào thanh toán B2B xuyên biên giới, luân chuyển vốn cấp tổ chức và phân phối nền tảng toàn cầu.

- Hệ thống ngân hàng vẫn chiếm ưu thế trong lĩnh vực thanh toán địa phương, nhưng đang chịu áp lực cấu trúc ngày càng lớn ở khâu thanh toán xuyên biên giới.

- Đến năm 2026, thành bại của stablecoin sẽ phụ thuộc nhiều hơn vào tính ổn định của cơ sở hạ tầng, khả năng tích hợp hệ thống và môi trường quản lý, thay vì bản thân một loại tiền mã hóa đơn lẻ.

Ý nghĩa thực tế của việc stablecoin tiến tới kênh thanh toán và quyết toán

Sự khác biệt giữa thanh toán và quyết toán

Trong nhận thức của đa số người dùng, thanh toán và quyết toán thường được coi là một hành động hoàn tất một lần, nhưng trong hệ thống tài chính, hai khâu này được phân biệt rõ ràng về mặt cấu trúc. Thanh toán đề cập đến hành vi chuyển tiền hướng đến người dùng, trong khi quyết toán là quá trình các tổ chức tài chính hoàn tất chuyển giao giá trị cuối cùng. Trong hệ thống tài chính truyền thống, hai khâu này được tách biệt một cách có chủ ý.

Lấy tổ chức thẻ làm ví dụ, ủy quyền thanh toán thường có thể hoàn tất ngay lập tức, nhưng quyết toán tiền thường được thực hiện sau đó thông qua thanh toán bù trừ theo lô. Chuyển khoản ngân hàng trong nước phụ thuộc vào hệ thống thanh toán bù trừ như ACH, SEPA, chịu sự hạn chế của chu kỳ thanh toán bù trừ và khung thời gian. Chuyển khoản xuyên biên giới phụ thuộc nhiều hơn vào mạng lưới ngân hàng đại lý được điều phối bởi các tổ chức như SWIFT, chức năng cốt lõi của nó là truyền tải thông tin, chứ không phải dòng tiền chuyển động theo thời gian thực.

Trong thanh toán ngân hàng xuyên biên giới, tiền cần thông qua nhiều ngân hàng đại lý, sử dụng thông điệp SWIFT để hoàn tất quyết toán giữa các bảng cân đối kế toán của các ngân hàng khác nhau. Quy trình nhiều tầng này thường dẫn đến chu kỳ quyết toán dài, chi phí cao, đồng thời tính minh bạch hạn chế. (Nguồn: Medium)

Trong thanh toán ngân hàng xuyên biên giới, tiền cần thông qua nhiều ngân hàng đại lý, sử dụng thông điệp SWIFT để hoàn tất quyết toán giữa các bảng cân đối kế toán của các ngân hàng khác nhau. Quy trình nhiều tầng này thường dẫn đến chu kỳ quyết toán dài, chi phí cao, đồng thời tính minh bạch hạn chế. (Nguồn: Medium)

Stablecoin nén quy trình thanh toán và quyết toán như thế nào

Stablecoin hợp nhất thanh toán và quyết toán thành một giao dịch trên chuỗi. Khi chuyển khoản stablecoin hoàn tất, quyết toán cũng đồng thời xảy ra, tính cuối cùng của giao dịch được ghi trực tiếp vào sổ cái blockchain công khai. Thiết kế này giảm đáng kể độ trễ quyết toán, thoát khỏi sự hạn chế về giờ làm việc của ngân hàng, và đơn giản hóa quy trình đối chiếu và thanh toán bù trừ.

Lấy stablecoin được hỗ trợ bằng tiền pháp định làm ví dụ, sau khi người dùng gửi USD vào nhà phát hành, nhà phát hành đúc stablecoin theo tỷ lệ 1:1 với điều kiện nắm giữ tài sản dự trữ như tiền mặt và trái phiếu kho bạc ngắn hạn. Điều này tạo ra một "USD kỹ thuật số" hoàn toàn được hỗ trợ bởi tài sản dự trữ, có thể thực hiện chuyển khoản tức thời trên toàn cầu 24/7 trên chuỗi. (Nguồn: Global X)

Lấy stablecoin được hỗ trợ bằng tiền pháp định làm ví dụ, sau khi người dùng gửi USD vào nhà phát hành, nhà phát hành đúc stablecoin theo tỷ lệ 1:1 với điều kiện nắm giữ tài sản dự trữ như tiền mặt và trái phiếu kho bạc ngắn hạn. Điều này tạo ra một "USD kỹ thuật số" hoàn toàn được hỗ trợ bởi tài sản dự trữ, có thể thực hiện chuyển khoản tức thời trên toàn cầu 24/7 trên chuỗi. (Nguồn: Global X)

Hòa nhập thay vì thay thế

Stablecoin không dùng để thay thế ngân hàng hay tổ chức thẻ, mà cung cấp một lựa chọn tầng quyết toán có thể tích hợp với hệ thống khởi tạo thanh toán hiện có. Các gã khổng lồ thanh toán truyền thống bao gồm Visa cũng nhiều lần nhấn mạnh, khởi tạo thanh toán và quyết toán vốn dĩ là hai khâu khác nhau, đây chính là lý do tại sao giải pháp quyết toán nhanh hơn có giá trị chiến lược.

Điểm cốt lõi

- Trong hệ thống tài chính truyền thống, thanh toán hướng đến người dùng và quyết toán hậu trường vận hành tách biệt

- Stablecoin thông qua giao dịch trên chuỗi, đạt được sự hoàn tất đồng thời của thanh toán và quyết toán

- Giá trị của stablecoin nằm ở việc bổ sung và tăng cường hệ thống hiện có, thay vì thay thế các tổ chức tài chính hiện hữu

Cơ sở hạ tầng then chốt đằng sau hệ thống thanh toán bằng stablecoin

Lý do stablecoin có thể vận hành ổn định trong các kịch bản quy mô lớn, chìa khóa nằm ở việc cơ sở hạ tầng đa tầng đã đạt được sự phối hợp đáng tin cậy. Bản thân một thành phần đơn lẻ không đủ để hỗ trợ ứng dụng rộng rãi của stablecoin, năng lực thực sự đến từ sự vận hành trưởng thành của một hệ thống hoàn chỉnh.

Một bản đồ toàn cảnh hệ sinh thái stablecoin, bao gồm nhà phát hành, cơ sở hạ tầng, thanh khoản, sàn giao dịch, ví, thanh toán và phân tích dữ liệu, cho thấy stablecoin đang dần phát triển thành một kênh tài chính toàn diện bao phủ thanh toán, quản lý vốn và chuyển giao giá trị toàn cầu. (Nguồn: CB Insights)

Một bản đồ toàn cảnh hệ sinh thái stablecoin, bao gồm nhà phát hành, cơ sở hạ tầng, thanh khoản, sàn giao dịch, ví, thanh toán và phân tích dữ liệu, cho thấy stablecoin đang dần phát triển thành một kênh tài chính toàn diện bao phủ thanh toán, quản lý vốn và chuyển giao giá trị toàn cầu. (Nguồn: CB Insights)

Tầng cơ sở hạ tầng cốt lõi

Tại sao các tầng này cần vận hành phối hợp

Mạng lưới blockchain cung cấp khả năng quyết toán vận hành 24/7 và tính minh bạch có thể xác minh; nhà phát hành thông qua việc kết nối tiền mã hóa trên chuỗi với tài sản dự trữ ngoài chuỗi, thiết lập nền tảng niềm tin và đảm bảo thanh khoản; tổ chức lưu ký đảm bảo tài sản được nắm giữ và chuyển giao an toàn dưới hệ thống kiểm soát rủi ro và quyền hạn cấp tổ chức; công cụ tuân thủ làm cho dòng tiền stablecoin đáp ứng yêu cầu quản lý, có điều kiện thâm nhập vào hệ thống tài chính chủ đạo; tầng tương tác thì chịu trách nhiệm thông suốt quy trình thanh toán và quyết toán giữa các nền tảng và khu vực pháp lý khác nhau.

Thấu hiểu cấu trúc

- Mạng lưới blockchain vận hành 24/7, cung cấp nền tảng quyết toán liên tục, có thể xác minh cho stablecoin

- Mức độ đáng tin cậy của nhà phát hành stablecoin, phụ thuộc vào tính minh bạch dự trữ và tính khả thi của cơ chế mua lại

- Tiền đề ứng dụng cấp tổ chức, là hệ thống lư ký và cơ sở hạ tầng tuân thủ trưởng thành

Kênh tiền pháp định và hệ thống phân phối: Ngưỡng cửa cốt lõi cho việc triển khai stablecoin

Kênh tiền pháp định là nút thắt quyết định

Hiệu quả chuyển khoản của stablecoin trên chuỗi đã tương đối trưởng thành, nhưng việc nó có được áp dụng rộng rãi hay không, cốt lõi phụ thuộc vào mức độ thuận tiện mà người dùng có thể vào và ra khỏi hệ thống. Kênh nạp và rút tiền pháp định, trực tiếp quyết định khả năng tiếp cận, chi phí sử dụng và phạm vi địa lý bao phủ của stablecoin. Nếu thiếu sự hỗ trợ của hệ thống ngân hàng địa phương, ngay cả khi hiệu suất trên chuỗi có tối ưu đến đâu, stablecoin vẫn khó triển khai trong ứng dụng thực tế.

Sự khác biệt về hiệu quả chuyển đổi ngoại hối và độ sâu thanh khoản giữa các hành lang thanh toán khác nhau, cũng là lý do quan trọng khiến việc áp dụng stablecoin phân bố không đồng đều. Một số khu vực có thanh khoản dồi dào và định giá cạnh tranh hơn, trong khi những khu vực khác phải đối mặt với chênh lệch giá cao, tính khả dụng hạn chế.

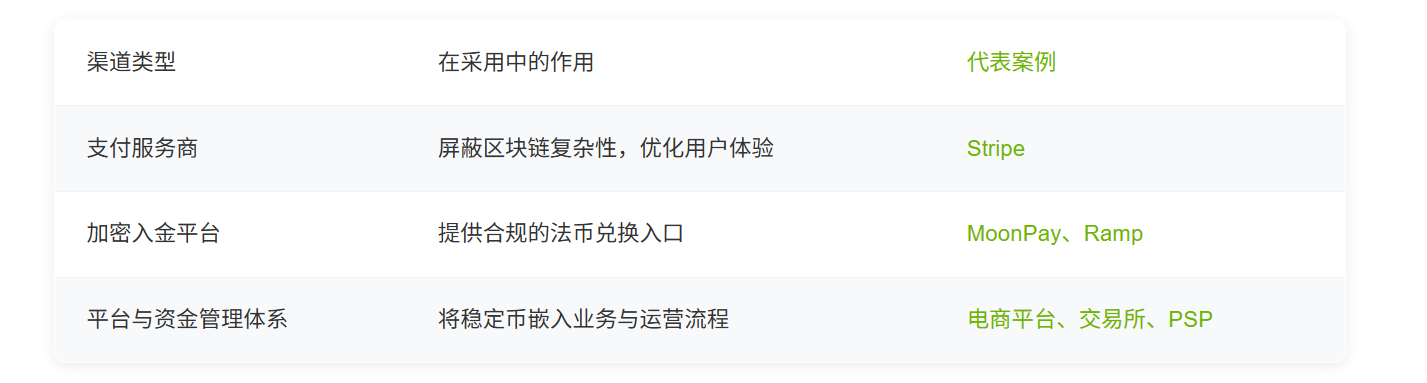

Kênh phân phối chính

Các bên tham gia này đóng vai trò ảnh hưởng then chốt về cấu trúc phí, tốc độ quyết toán cũng như phạm vi bao phủ khu vực pháp lý. Do đó, việc áp dụng stablecoin nhiều hơn là một thách thức về năng lực thực thi và triển khai, chứ không đơn thuần là vấn đề kỹ thuật.

Đánh giá thực tế ở tầng vận hành

- Tính khả dụng thực tế của stablecoin, phụ thuộc vào kênh vào ra tiền pháp định ổn định, đáng tin cậy

- Hiệu quả định giá phụ thuộc cao vào điều kiện thanh khoản của các hành lang thanh toán khác nhau

- Quyền chủ đ