Phân tích lịch kinh tế vĩ mô tháng 1 và các yếu tố thúc đẩy cốt lõi: Trọng tâm thị trường đầu năm 2026

- Quan điểm cốt lõi: Thị trường tiền mã hóa đã trở nên rất vĩ mô hóa, liên kết chặt chẽ với lãi suất và tâm lý chấp nhận rủi ro.

- Yếu tố then chốt:

- Giá của Bitcoin, Ethereum, v.v. đồng bộ cao với dữ liệu vĩ mô.

- Trọng tâm thị trường là dữ liệu lạm phát, báo cáo việc làm và chính sách của ngân hàng trung ương.

- Biểu hiện của tài sản tiền mã hóa được thúc đẩy bởi dòng vốn toàn cầu, chứ không phải bởi một câu chuyện đơn lẻ.

- Tác động thị trường: Biến động của tài sản tiền mã hóa sẽ theo sát các sự kiện vĩ mô hơn nữa.

- Ghi chú về tính kịp thời: Tác động ngắn hạn.

Đầu năm 2026, thị trường không chào đón một khởi đầu lạc quan với sự phục hồi tâm lý, mà thay vào đó phải đối mặt trước tiên với sự gia tăng trở lại của rủi ro địa chính trị. Những căng thẳng chính trị, bất ổn khu vực và sự thay đổi trong cấu trúc quan hệ quốc tế đang liên tục tác động thông qua giá năng lượng và điều kiện tài chính, tạo ra áp lực mới lên thị trường toàn cầu. Trong bối cảnh tăng trưởng chậm lại và lạm phát giảm, những yếu tố phi kinh tế này đang trở thành biến số quan trọng chi phối nhịp độ thị trường.

Trong môi trường này, thị trường tiền mã hóa không thể hiện "xu hướng độc lập", mà rõ ràng đã hòa nhập vào câu chuyện vĩ mô. Kể từ đầu năm, Bitcoin đã tăng tích lũy khoảng 5.2%, Ethereum tăng khoảng 6.4%, và Solana tăng khoảng 8.6%. Biến động giá phù hợp cao với mức độ chấp nhận rủi ro, kỳ vọng lãi suất và thay đổi tỷ giá hối đoái, cho thấy tài sản kỹ thuật số đang vận hành dưới hình thái của một tài sản nhạy cảm với yếu tố vĩ mô.

Khi các dữ liệu vĩ mô và sự kiện chính sách quan trọng trong tháng 1 lần lượt được công bố, thị trường sẽ bước vào một giai đoạn kiểm chứng tập trung. Việc tài sản tiền mã hóa có tiếp tục duy trì mối liên hệ cao với các biến số vĩ mô hay không sẽ trở thành điểm quan sát quan trọng để đánh giá cấu trúc thị trường và hành vi dòng tiền đầu năm 2026.

TL;DR Tóm tắt nhanh

- Rủi ro địa chính trị và biến động thị trường năng lượng đang định hình giai điệu cho đầu năm 2026.

- Lạm phát tiếp tục giảm, nhưng động lực tăng trưởng giữa các lĩnh vực khác nhau đã có sự phân hóa rõ rệt.

- Mức lãi suất, lợi suất thực, xu hướng đồng USD và thanh khoản vẫn là các biến số cốt lõi định giá xuyên tài sản.

- Trọng tâm thị trường tháng 1 tập trung vào dữ liệu lạm phát, báo cáo việc làm, hướng dẫn doanh nghiệp và các cuộc họp của ngân hàng trung ương chủ chốt.

- Thị trường tiền mã hóa đã "vĩ mô hóa" cao độ, biểu hiện giá cả theo sát sự thay đổi của lãi suất và mức độ chấp nhận rủi ro hơn là câu chuyện riêng lẻ về tiền mã hóa.

Từ lạm phát đến chính sách: Ba chủ đề chính của môi trường vĩ mô tháng 1

Bước vào năm 2026, trọng tâm chú ý của thị trường không còn nằm ở việc xuất hiện câu chuyện mới, mà là kiểm chứng những đánh giá hiện có. Mặc dù lạm phát đã giảm đáng kể so với đỉnh cao trước đó, các nhà hoạch định chính sách vẫn giữ thái độ thận trọng; tăng trưởng kinh tế chưa bị gián đoạn, nhưng sự suy yếu biên của sản xuất và thị trường lao động đã dần lộ diện. Đồng thời, rủi ro địa chính trị thông qua giá năng lượng, con đường thương mại và biến động tỷ giá, liên tục bơm thêm sự bất ổn mới vào thị trường.

Trong môi trường như vậy, tầm quan trọng của một điểm dữ liệu đơn lẻ đang giảm xuống, thay vào đó là xu hướng tổng thể được thể hiện giữa các dữ liệu. Nhà đầu tư đang cố gắng trả lời ba câu hỏi then chốt: Liệu lạm phát giảm có đủ để mang lại chính sách tiền tệ linh hoạt hơn, liệu tăng trưởng chậm lại có thể duy trì "trật tự", và liệu các cú sốc bên ngoài có thay đổi con đường hiện tại hay không. Tháng 1 chính là cửa sổ thời gian đầu tiên để những đánh giá này tập trung chịu sự kiểm nghiệm.

Thị trường hiện tại chủ yếu chịu ảnh hưởng chung của ba lực lượng:

- Sự không chắc chắn về chính sách: Các ngân hàng trung ương chủ chốt đã gần kết thúc chu kỳ thắt chặt, nhưng con đường tiếp theo vẫn phụ thuộc cao vào biểu hiện dữ liệu.

- Phân hóa cấu trúc tăng trưởng: Tiêu dùng và đầu tư công nghệ vẫn kiên cường, trong khi hoạt động sản xuất và ý muốn tuyển dụng tiếp tục hạ nhiệt.

- Áp lực địa chính trị: Giá năng lượng và các cặp tiền tệ chủ chốt cực kỳ nhạy cảm với sự kiện chính trị, và ngược lại ảnh hưởng đến kỳ vọng lạm phát.

Tổng thể, tháng 1 là một "giai đoạn kiểm chứng". Thị trường đang xác nhận liệu lạm phát giảm có tính bền vững hay không, và liệu sự chậm lại của nền kinh tế có vẫn nằm trong phạm vi kiểm soát, thay vì chuyển sang giai đoạn suy thoái mạnh hơn.

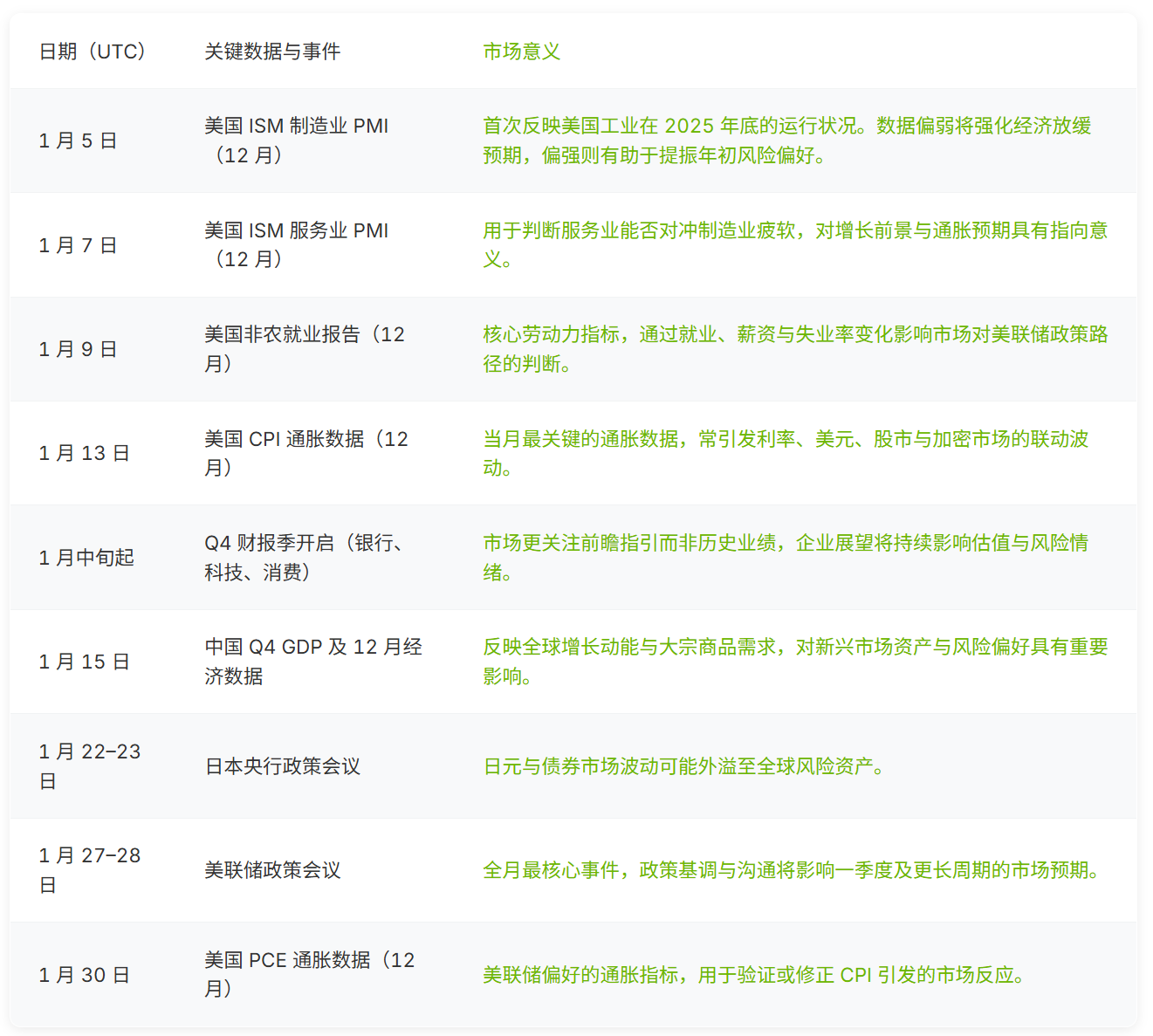

Lịch sự kiện vĩ mô tháng 1: Các mốc thời gian then chốt ảnh hưởng đến đa tài sản

- Tín hiệu tăng trưởng đầu tháng: Dữ liệu khảo sát sản xuất và dịch vụ, cung cấp chỉ số đọc rõ ràng đầu tiên về nền kinh tế toàn cầu ở giai đoạn kết thúc năm 2025. Những dữ liệu này thường có hiệu ứng khuếch đại đối với kỳ vọng thị trường trong môi trường thanh khoản thấp đầu năm, và ảnh hưởng đến hướng định giá trước các cuộc họp ngân hàng trung ương.

- Trọng tâm lạm phát giữa tháng: Khi dữ liệu giá tiêu dùng được công bố, lạm phát trở thành trọng tâm thảo luận của thị trường. Dữ liệu sẽ giúp nhà đầu tư đánh giá liệu lạm phát giảm có tiếp tục hay xuất hiện dấu hiệu đình trệ, và thường gây ra biến động đồng bộ về lãi suất, đồng USD, thị trường chứng khoán và tài sản kỹ thuật số.

- Mùa báo cáo tài chính và hướng dẫn triển vọng: Mùa báo cáo tài chính doanh nghiệp bắt đầu vào tháng 1. So với kết quả lịch sử, hướng dẫn của ban lãnh đạo về nhu cầu, chi phí và kế hoạch đầu tư năm 2026 có sức ảnh hưởng lớn hơn. Xét đến mức định giá cao, tuyên bố từ lĩnh vực công nghệ và tài chính đặc biệt quan trọng.

- Tín hiệu chính sách cuối tháng: Gần cuối tháng, cuộc họp của Cục Dự trữ Liên bang Mỹ (Fed) trở thành tâm điểm chú ý của thị trường. Ngay cả khi lãi suất chính sách được giữ nguyên, ngôn từ trong tuyên bố và tông điệu của cuộc họp báo cũng có thể định hình lại kỳ vọng chính sách tiền tệ trong vài quý tới.

Nhìn chung, lịch vĩ mô tháng 1 bao gồm nhiều sự kiện quan trọng đồng thời ảnh hưởng đến cổ phiếu, trái phiếu, tỷ giá hối đoái và tài sản tiền mã hóa. Dữ liệu đầu tháng đặt nền móng cho kỳ vọng, chỉ số lạm phát giữa tháng kiểm chứng kỳ vọng, và thông điệp từ ngân hàng trung ương cuối cùng quyết định cách thị trường định giá và điều chỉnh vị thế.

Phân tích nhịp độ thị trường tháng 1: Mỗi tuần theo dõi điều gì?

Tuần 1 (1–5/1): Khởi động lại sau kỳ nghỉ và biến động tâm lý

Sau kỳ nghỉ, thị trường mở cửa trở lại trong môi trường thanh khoản thấp, giá cả trở nên nhạy cảm hơn với động thái địa chính trị và biến động thị trường năng lượng. Điều chỉnh vị thế đầu năm thường biến động mạnh, dễ xảy ra phản ứng theo cảm xúc.

- Sự kiện then chốt: Tín hiệu chính sách OPEC+, Chỉ số Quản lý Thu mua (PMI) Sản xuất Mỹ (5/1)

- Chỉ số cốt lõi: Mức PMI (kỳ trước 48.2, đã liên tục tháng thứ năm dưới 50), đơn hàng mới, chi phí đầu vào, phản ứng giá dầu thô

Điểm quan sát trọng tâm: Liệu lĩnh vực sản xuất có tiếp tục trong khu vực co lại (đồng thuận thị trường khoảng 48–49), hay xuất hiện dấu hiệu ổn định. Trong điều kiện thanh khoản thấp, ngay cả một cải thiện nhỏ hướng tới 50 cũng có thể kích hoạt đợt phục hồi ngắn hạn của tài sản rủi ro; ngược lại, dữ liệu yếu hơn sẽ củng cố thêm câu chuyện kinh tế chậm lại.

Chỉ số PMI Sản xuất ISM không tồn tại một ngưỡng cố định có thể ổn định dự báo suy thoái. Trong lịch sử, suy thoái kinh tế có thể xảy ra khi PMI trên 50, cũng có thể bắt đầu khi dưới 50. So với giá trị tuyệt đối, xu hướng của nó có ý nghĩa tham khảo hơn: Trong các đợt suy thoái trước đây, PMI hầu như đều bước vào giai đoạn co lại liên tục, trong khi ở giai đoạn không suy thoái thì phần lớn ở khu vực mở rộng. (Advisor Perspectives)

Chỉ số PMI Sản xuất ISM không tồn tại một ngưỡng cố định có thể ổn định dự báo suy thoái. Trong lịch sử, suy thoái kinh tế có thể xảy ra khi PMI trên 50, cũng có thể bắt đầu khi dưới 50. So với giá trị tuyệt đối, xu hướng của nó có ý nghĩa tham khảo hơn: Trong các đợt suy thoái trước đây, PMI hầu như đều bước vào giai đoạn co lại liên tục, trong khi ở giai đoạn không suy thoái thì phần lớn ở khu vực mở rộng. (Advisor Perspectives)

Tuần 2 (6–10/1): Dữ liệu việc làm ảnh hưởng thế nào đến kỳ vọng lãi suất?

Điểm chú ý của thị trường chuyển sang các chỉ số liên quan đến động lực kinh tế và việc làm, những dữ liệu này có tác động trực tiếp đến kỳ vọng lãi suất.

- Sự kiện then chốt: Chỉ số PMI Dịch vụ Mỹ (7/1), Báo cáo Việc làm Phi Nông nghiệp Mỹ (9/1)

- Chỉ số cốt lõi: PMI Dịch vụ (kỳ trước khoảng 52.4, kỳ vọng khoảng 51–52), số việc làm mới tạo (kỳ trước khoảng 64k), tỷ lệ thất nghiệp (khoảng 4.6%), tốc độ tăng lương

Điểm quan sát trọng tâm: Liệu lĩnh vực dịch vụ có tiếp tục hạ nhiệt trong khi vẫn duy trì mở rộng hay không. Nếu số việc làm mới tạo rơi vào khoảng 50–75k, sẽ xác nhận thị trường lao động đang dần hạ nhiệt, có lợi cho việc củng cố kỳ vọng nới lỏng; nếu tốc độ tăng lương vẫn mạnh, có thể đẩy cao lại áp lực lãi suất và hỗ trợ đồng USD.

Khi chỉ số USD (DXY) ở mức 97.94 và chỉ số áp lực tài chính là -1.29, dữ liệu cho thấy USD duy trì sức mạnh, đồng thời áp lực tài chính hệ thống thấp, phản ánh môi trường thanh khoản hiện tại ổn định, thị trường tài chính tổng thể vận hành trơn tru. (MacroMicro)

Khi chỉ số USD (DXY) ở mức 97.94 và chỉ số áp lực tài chính là -1.29, dữ liệu cho thấy USD duy trì sức mạnh, đồng thời áp lực tài chính hệ thống thấp, phản ánh môi trường thanh khoản hiện tại ổn định, thị trường tài chính tổng thể vận hành trơn tru. (MacroMicro)