Hơn 80% các loại tiền điện tử mới, bao gồm cả TGE, đã đạt đỉnh; nguyên nhân gốc rễ và giải pháp cho sự thịnh vượng giả tạo của Web3 nằm ở đây.

- 核心观点:传统项目评估标准已失效,市场重炒作轻实质。

- 关键要素:

- 84.7%新代币FDV低于发行时,中位数跌71%。

- 融资额、社群规模与代币表现无统计学关联。

- 盈利项目代币价格反低于亏损项目,市场激励错位。

- 市场影响:促使行业反思价值评估体系,转向务实发展。

- 时效性标注:中期影响。

Tác giả gốc: Solus Group , nhà nghiên cứu mật mã

Bản dịch gốc bởi CryptoLeo ( @LeoAndCrypto )

Ghi chú của biên tập viên: Trong một bài đăng phổ biến gần đây, nhà phân tích Ash đã chỉ ra rằng trong số hơn 100 token mới được phát hành trong sự kiện Time Genesis (TGE) năm 2025, 84,7% có giá trị được phân phối (FDV) thấp hơn so với thời điểm TGE. Giá trị FDV trung bình của các token này đã giảm 71% so với giá phát hành (vốn hóa thị trường trung bình giảm 67%). Chỉ có 15% số token chứng kiến sự tăng trưởng về FDV so với thời điểm TGE . Nhìn chung, hầu hết các token mới được phát hành vào năm 2025 đều trải qua "đỉnh giá TGE".

Dựa trên dữ liệu này, tôi tìm thấy một bài báo thậm chí còn thú vị hơn (từ Solus Group), cũng bắt đầu với token dự án (TGE) và phân tích biến động giá của 113 token sau TGE vào năm 2025, cùng với tình trạng gây quỹ, hoạt động cộng đồng và niêm yết trên sàn giao dịch. Nghiên cứu cho thấy rằng số tiền gây quỹ cao, cộng đồng năng động và niêm yết trên sàn giao dịch—thường được coi là tiêu chí để đánh giá chất lượng dự án—có ít tác động đến biến động giá token. Trước đây, chúng ta thường sử dụng các tiêu chí này để lựa chọn các dự án tốt, nhưng vào năm 2025, mô hình đánh giá này đã "thất bại". Một bộ dữ liệu cụ thể rất đáng suy ngẫm:

- Các dự án có giá giao dịch thấp hơn giá IDO tạo ra doanh thu trung bình là 1,36 triệu đô la.

- Các dự án có giá giao dịch cao hơn giá chào bán IDO tạo ra doanh thu trung bình là 790.000 đô la.

Tuy nhiên, việc tất cả các dự án này đều nhận được vốn đầu tư mạo hiểm cho thấy thị trường coi trọng sự cường điệu hơn hiệu năng thực tế, câu chuyện hơn dữ liệu và lời hứa hơn chính sản phẩm . Web3 không thể tiếp tục giả vờ "mọi thứ đều ổn" và không thể gọi lưu lượng truy cập bot là "tăng trưởng" nữa. Tất nhiên, đây chỉ là một số kết luận thống kê và không thể áp dụng cho mọi trường hợp. Các dự án tốt và các vòng gọi vốn lớn vẫn đại diện cho hướng đi của ngành công nghiệp tiền điện tử. Odaily Planet Daily đã tổng hợp những thông tin sau:

Với nguồn vốn 2 triệu đô la, sự tham gia của các nhà đầu tư mạo hiểm hàng đầu, 500.000 người theo dõi cộng đồng và được niêm yết trên các sàn giao dịch lớn, ngày ra mắt đã thành công vang dội, với niềm hân hoan trên Discord và không khí lễ hội trên khắp các mạng xã hội.

Trong một bài viết trước, chúng tôi đã tiết lộ bản chất thực sự của tỷ suất lợi nhuận đầu tư (ROI) 0,96x: đến năm 2025, trung bình mỗi token hầu như đã chết ngay từ ngày đầu tiên , chứng minh hệ thống này không hiệu quả. Giờ đây, chúng tôi đã phân tích 113 trường hợp phát hành token kể từ năm 2025, cung cấp dữ liệu cụ thể để chứng minh điều này—những dữ liệu mà hầu hết các nhà sáng lập không dám đối mặt.

Những phát hiện này thật đáng kinh ngạc: lượng kinh phí lớn là vô ích, các cộng đồng lớn không có ý nghĩa gì, và mọi biến số bạn tối ưu hóa đều không có giá trị thống kê.

Nhưng ẩn sâu bên trong là một điều gì đó phức tạp và khó lường hơn nhiều, điều vẫn tiếp tục làm nhiều nhà sáng lập trăn trở cho đến ngày nay:

Hiện tại, tình hình doanh thu của các dự án đang cho thấy tín hiệu tiêu cực, với token của các dự án có lợi nhuận được giao dịch ở mức giá thấp hơn so với các dự án thua lỗ. Tình hình này là vấn đề sống còn. Nếu chúng ta tiếp tục trừng phạt những người kiếm lời trong khi lại ưu ái những kẻ đầu cơ, toàn bộ ngành công nghiệp sẽ không thể tồn tại.

Ghi chú hàng ngày của Odaily Planet: Trước đó, Solus Group đã đăng tải một bài báo tiết lộ dữ liệu liên quan, cho biết rằng vào năm 2025, tỷ suất lợi nhuận đầu tư trung bình cho các token dự án mới TGE, được tính từ ngày đầu tiên sau khi phát hành, là 0,96%, có nghĩa là sản phẩm của họ đã thua lỗ ngay từ ngày đầu tiên.

Bẫy Dữ Liệu dành cho Doanh nhân: Nghịch lý về Vốn đầu tư – Vốn đầu tư cao không đồng nghĩa với lợi thế nhỏ.

Hệ số tương quan giữa nguồn vốn và hiệu suất token là 0,04, có thể coi là bằng không về mặt thống kê.

Các dự án huy động được 10 triệu đô la và các dự án huy động được 1 triệu đô la đều cho thấy hiệu suất token giống hệt nhau. Biểu đồ trên chứng minh điều này — bất kể số tiền tài trợ là bao nhiêu, sự phân bổ token trong phạm vi lợi nhuận là ngẫu nhiên. Các dự án hoạt động tốt nhất — Myshell, B² Network, Bubblemaps, Mind Network, Particle Network và Creator.Bid (có giá trị tăng gấp 10 đến 30 lần ở mức cao nhất mọi thời đại) — đã huy động được từ 300.000 đến 3 triệu đô la. Trong khi đó, các dự án như Boundless và Analog, đã huy động được hơn 10 triệu đô la, chỉ đạt được bội số định giá khoảng 1 lần.

Hiệu suất của các token hiện tại thậm chí còn tệ hơn; bất kể quy mô vốn đầu tư, hầu hết các token đều có tỷ suất lợi nhuận trên vốn đầu tư (ROI) dưới 1x. Ví dụ, các token huy động được từ 5 triệu đến 100 triệu đô la có ROI từ 0,1x đến 0,7x (ví dụ: Fleek, Pipe Network, Sahara AI), tương đương với các token từ các dự án có ít hoặc không có vốn đầu tư.

Sự thật là: việc huy động vốn quy mô lớn sẽ đẩy nhanh sự biến mất của token dự án.

Các dự án có nguồn vốn ít nhất (từ 300.000 USD đến 5 triệu USD) có tỷ suất lợi nhuận đầu tư (ROI) cao hơn trên mỗi đô la huy động được, thực hiện nhanh hơn, chi phí hoàn thành thấp hơn và không bị ảnh hưởng quá nhiều bởi lịch trình mở khóa token hàng quý của các nhà đầu tư mạo hiểm, nơi mà số lượng lớn token được mở khóa có thể làm giảm lợi nhuận của dự án.

Nếu bạn theo đuổi 10 triệu đô la dưới danh nghĩa "cạnh tranh", bạn đang chuẩn bị cho thất bại.

Quan niệm sai lầm của người hâm mộ: Cộng đồng dự án quy mô lớn chỉ là "hổ giấy"

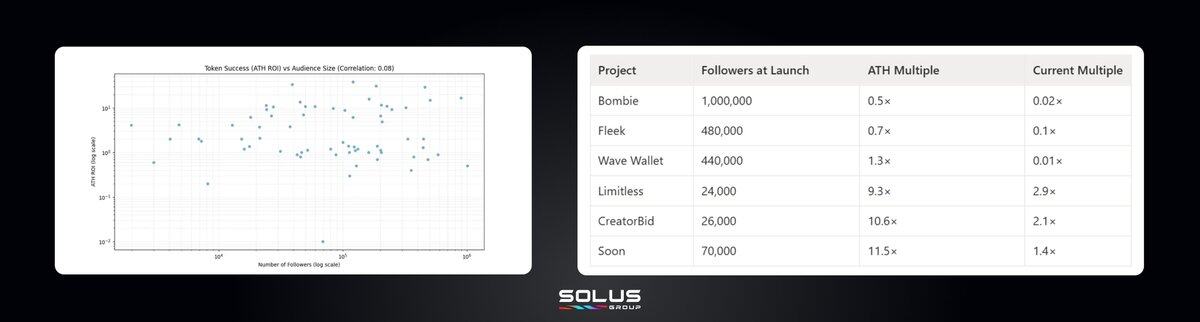

Kết quả thống kê hoàn toàn giống nhau đối với số lượng người theo dõi trên mạng xã hội là 500.000 và 50.000.

Hệ số tương quan: 0,08 (mức ATH của token) và -0,06 (trạng thái hiện tại của token)

Dữ liệu cho thấy quy mô khán giả không có giá trị dự đoán hiệu suất của token. Các dự án có lượng người hâm mộ lớn hoạt động không ổn định – một số tăng vọt trong khi những dự án khác lại giảm mạnh. Điều tương tự cũng áp dụng cho các dự án có lượng khán giả nhỏ; không có xu hướng, không có quy luật và không có mối tương quan nào.

Nhóm Discord mà bạn đang tham gia không phải là một cộng đồng, mà chỉ là một nhóm người dùng tiềm năng đang chờ đợi để rời đi.

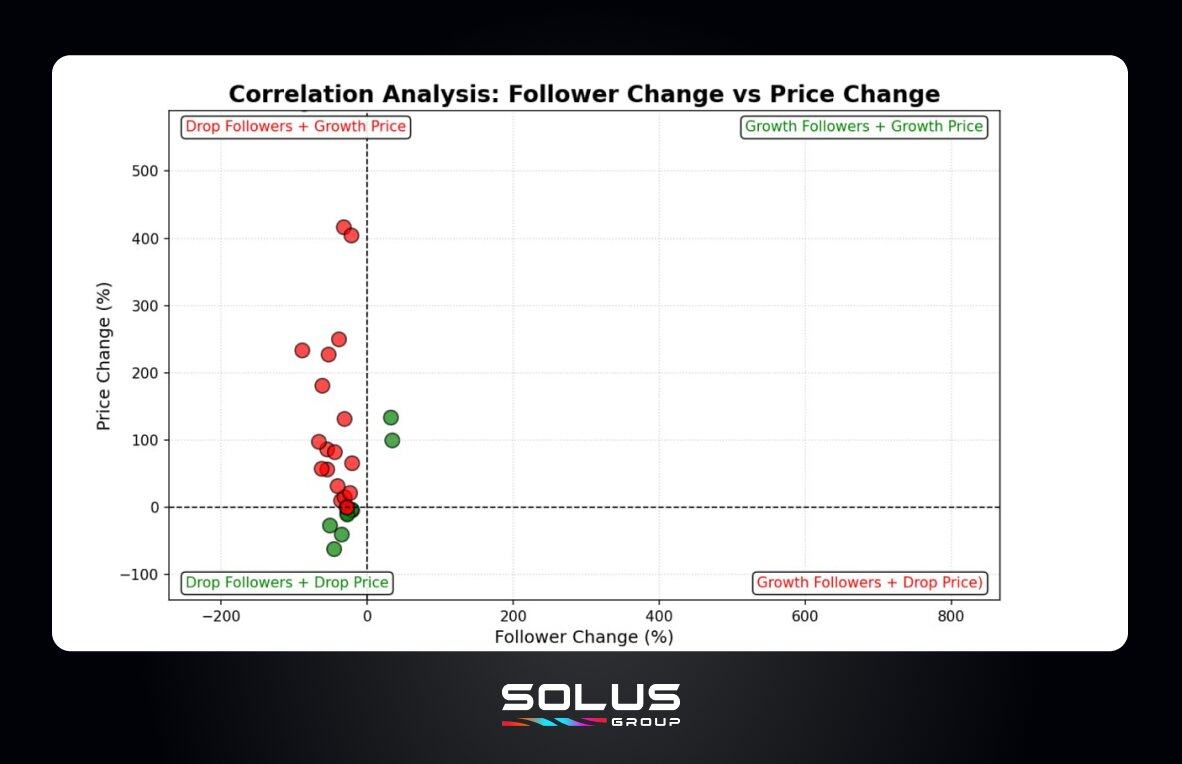

Thực tế là giá cả quyết định sự phát triển của cộng đồng, chứ không phải ngược lại.

Khi giá giảm mạnh, số người theo dõi cũng giảm. Biểu đồ minh họa điều này — góc phần tư phía dưới bên trái (số người theo dõi giảm + giá giảm) rất dày đặc. Khi giá tăng vọt, số người theo dõi đôi khi cũng tăng lên, nhưng điều này không ổn định.

Điều này có nghĩa là:

"Cộng đồng năng động" của bạn chưa bao giờ thực sự tập trung vào sản phẩm — họ chỉ tập trung vào biến động giá token. Họ sẽ biến mất khi hiệu suất của token không đạt kỳ vọng. Sự phát triển cộng đồng là một chỉ báo chậm, chứ không phải là chỉ báo dẫn đầu.

Đây không chỉ là lý thuyết mà còn là quan điểm được @belizardd (nhà nghiên cứu, nhà giao dịch/chuyên gia) công khai bày tỏ:

Hầu hết mọi người đến đây chỉ để đầu cơ, chứ không phải vì bản thân sản phẩm. Chúng tôi nhận thấy rất ít giao thức hoạt động tốt kể từ TGE, và những giao thức đó chủ yếu là những giao thức có giá trị token ban đầu thấp, số tiền gây quỹ nhỏ và airdrop hào phóng. Thành thật mà nói, tôi không mù quáng chạy theo xu hướng và đầu tư vào bất cứ thứ gì ngay bây giờ. Rủi ro/lợi nhuận không đáng; tôi chỉ đang chờ thị trường cải thiện.

Các nhà đầu cơ biết rằng trò chơi đã thất bại. Họ đang áp dụng chiến thuật chờ xem. Trong khi đó, những người sáng lập tiếp tục đổ 60% ngân sách vào các bot Discord, các chương trình tặng quà trên Twitter và quảng bá cho người có ảnh hưởng – đốt tiền vào những chỉ số không có ý nghĩa thống kê.

Câu hỏi thực sự là: "Nếu giá token giảm mạnh 50% vào ngày mai, sẽ có bao nhiêu người ở lại?"

Câu trả lời: Hầu như không có.

Những cạm bẫy về giá token: Cẩn thận với việc định giá quá cao/quá thấp.

Lợi tức đầu tư trung bình được tính toán dựa trên giá niêm yết của token:

Dưới 0,01 đô la: 0,1x (lỗ 90%)

0,01 đến 0,05 đô la: 0,8 lần (vùng có thể sống sót)

Từ 0,05 đô la đến 0,50 đô la: gấp 0,5 lần (lỗ 50%)

Trên 0,50 đô la: 0,09x (lỗ 91%)

Tôi xin giải thích lại một lần nữa:

Việc định giá dưới 0,01 đô la không làm cho token của bạn "dễ mua hơn", mà chỉ biến nó thành một đồng tiền rẻ thu hút vốn đầu tư vì lợi nhuận; giá của chúng tăng nhanh và giảm nhanh.

Việc định giá token của bạn trên 0,50 đô la sẽ không biến nó thành "token cao cấp"; nó chỉ khiến nó có vẻ bị định giá quá cao. Các token định giá quá cao sẽ kìm hãm thị trường bán lẻ, và các nhà đầu tư lớn cũng sẽ không mua chúng.

Khoảng giá từ 0,01 đến 0,05 đô la là phạm vi giá khả thi duy nhất; nó đủ cao để chứng minh tính hợp pháp của dự án, nhưng đủ thấp để cho phép tiềm năng tăng giá. Trong phạm vi giá này, chỉ có 42 trong số 97 dự án có hiệu suất trung bình tích cực đối với token của họ.

Nếu mô hình kinh tế token của bạn định giá dự án ở mức 0,003 đô la hoặc 1,20 đô la, thì hãy ngừng xây dựng lại mô hình; dữ liệu cho thấy dự án đã thất bại.

Tình hình hiện tại của ngành: Hoạt động xây dựng bị đình trệ trong năm 2021.

Người thua cuộc: Chơi game

Tỷ suất lợi nhuận trên vốn đầu tư trung bình sau khi đạt đỉnh (ATH ROI): 4,46 lần (thấp nhất)

Tỷ suất lợi nhuận đầu tư trung bình hiện tại: 0,52 lần

Token của GameFi giống như vé số; bạn chơi một lần rồi quên chúng đi mãi mãi.

Bẫy: DeFi

Tỷ suất lợi nhuận trên vốn đầu tư trung bình sau khi đạt đỉnh cao nhất mọi thời đại: 5,09 lần (khá tốt)

Tỷ suất lợi nhuận đầu tư trung bình hiện tại: 0,2 lần (thảm hại)

DeFi đã trải qua đợt tăng giá mạnh ban đầu, sau đó là sự sụp đổ kịch liệt hơn bất kỳ lĩnh vực nào khác, làm nổi bật sự tương phản rõ rệt giữa sự cường điệu và thực tế.

Người chiến thắng: Trí tuệ nhân tạo (AI)

Tỷ suất lợi nhuận đầu tư trung bình (ATH ROI): 5,99 lần (mức tăng tối đa)

Tỷ suất lợi nhuận đầu tư (ROI) trung bình hiện tại: 0,70x (tỷ lệ giữ chân khách hàng tối ưu)

Giá token AI đã tăng vọt và duy trì ổn định. Xu hướng này vẫn tiếp diễn, thu hút một lượng vốn đầu tư liên tục đổ vào.

Nếu bạn đang phát triển GameFi, khả năng thực thi của bạn cần phải tốt hơn gấp 10 lần so với mức trung bình để đạt được kết quả dù chỉ ở mức khá. Nếu bạn tham gia DeFi, hãy chuẩn bị tinh thần cho những biến động nhanh chóng. Nếu bạn làm trong lĩnh vực AI, thị trường sẽ mang đến cơ hội, nhưng chỉ khi bạn có thể mang lại kết quả hữu hình. Lĩnh vực cơ sở hạ tầng thậm chí còn khắt khe hơn: bạn sẽ tiêu tốn nhiều thời gian và nguồn lực hơn đáng kể so với các ứng dụng phi tập trung tiêu chuẩn (như các tác nhân AI), nhưng tỷ suất lợi nhuận đầu tư (ROI) trung bình hiện tại của bạn lại thấp hơn một chút so với lĩnh vực GameFi đang được kỳ vọng rất cao.

Dữ liệu không quan tâm đến các dự án mà bạn quan tâm.

Tổng quan dữ liệu IDO/IEO: Một nền tảng tốt không thể cứu vãn một dự án

Bạn dành hàng tháng trời xây dựng các mối quan hệ, hy vọng giành được một chỗ trên Binance Launchpad hoặc một suất trong đợt phân bổ IDO cấp 1, với giả định rằng việc vượt qua quá trình sàng lọc của nền tảng sẽ đảm bảo bạn được bảo vệ. Tuy nhiên, dữ liệu cho thấy điều ngược lại.

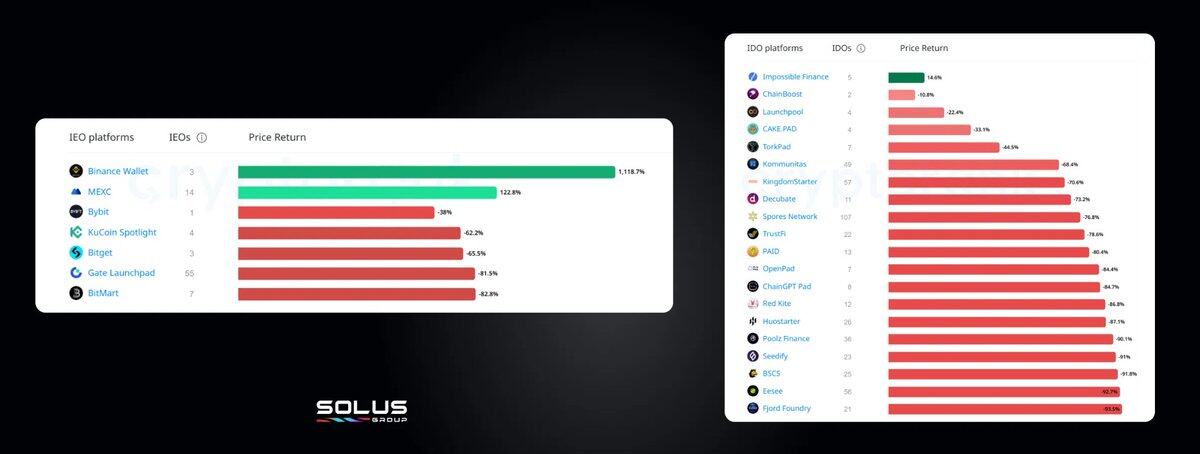

Nền tảng IDO: Hầu hết các dự án đều đang hoạt động thua lỗ.

Chỉ có một dự án đạt được lợi nhuận +14,6% trên năm nền tảng IDO, và đó là dự án duy nhất. Tất cả các dự án khác đều ghi nhận lợi nhuận dao động từ -70% đến -93%.

Cái gọi là "nền tảng khởi nghiệp cao cấp" không hề bảo vệ người mua; nó chỉ đơn giản là tạo cơ hội để họ mất tiền.

Nền tảng IEO: Biểu hiện tột cùng của thiên kiến sinh tồn

Ví Binance cho thấy lợi suất gấp 11 lần. Điều này nghe có vẻ khó tin, nhưng với chỉ 3 lần phát hành, kích thước mẫu quá nhỏ. MEXC cho thấy lợi suất +122,8% trên 14 lần phát hành—kích thước mẫu lớn hơn, nhưng vẫn là trường hợp ngoại lệ. Còn tất cả các dự án khác thì sao? Hiệu suất kém. Token IEO của Bybit bị lỗ 38%, và mức lỗ của các dự án khác thậm chí còn nghiêm trọng hơn.

Điều này chứng minh rằng:

Việc lựa chọn nền tảng giống như chơi xổ số với thương hiệu mạnh. Một vài trường hợp ngoại lệ có thể làm sai lệch mức trung bình, và một số lượng lớn token có khả năng sẽ giảm giá sau khi phát hành. Các "dịch vụ quản lý" mà bạn trả - dù thông qua các mối quan hệ, phí niêm yết hay phân bổ token - không thể đảm bảo lợi tức đầu tư (ROI) cho token của bạn một cách đáng tin cậy.

Nền tảng này không thể cứu vớt các token rác, cũng không thể giúp đỡ các token tốt.

Nhìn lại năm 2025, hướng tới năm 2026.

Việc phát triển dự án dựa trên kế hoạch năm 2025 đã thất bại ở mọi cấp độ.

Cấp độ Không: Nền tảng

Vấn đề: "Kinh tế token mang tính đầu cơ." Điều này liên quan đến việc bán phá giá token một cách không kiểm soát vào một thị trường kém thanh khoản mà không có mô hình doanh thu tự nhiên để hấp thụ các cú sốc.

Cấp độ đầu tiên: Tài chính

Vấn đề nằm ở chỗ: "Hãy chỉnh sửa file PDF trước, rồi mới xử lý dữ liệu."

Lớp thứ hai: Tiếp thị

Vấn đề: Trong mô hình KOL, người dùng được thuê bởi những kẻ chuyên gây rối trên mạng sẽ biến mất không dấu vết sau khi việc thanh toán dừng lại.

Lớp thứ ba: Tính thanh khoản

Vấn đề: Người ta cho rằng tính thanh khoản sẽ tăng lên do hoạt động đầu cơ, nhưng thực tế không phải vậy, và các nhà đầu tư tổ chức sẽ chờ đợi bằng chứng.

Lớp thứ tư: Giữ chân người dùng

Vấn đề: Hạ tầng không giữ chân người dùng. "Cộng đồng dự án" bao gồm 10.000 người dùng Telegram, những người sẽ rời bỏ bạn trong vòng 90 ngày.

Chúng ta không nên chơi những trò chơi cũ rích vào năm 2026. Đằng sau tất cả là một vấn đề sâu xa hơn: mặc dù cơ sở hạ tầng thực sự rất quan trọng, ngay cả với cơ sở hạ tầng tiên tiến nhất, thời điểm mới là yếu tố quyết định. Như Ivan Paskar (Trưởng bộ phận Phát triển tại Altius Labs) đã nói:

Token không thể sửa chữa những gì đã hỏng—chúng chỉ khuếch đại thực tế. Thời điểm thích hợp = tăng tốc độ. Thời điểm sai = nhiều năm nỗ lực bị xóa sổ trong tích tắc. Hầu hết các nhóm không thất bại vì thiết kế token của họ; họ thất bại vì đánh giá sai bối cảnh và môi trường vĩ mô. Thời điểm không phải là chi tiết; nó quyết định tất cả mọi thứ.

Dự án nên được triển khai như thế nào vào năm 2026?

Để tồn tại, không phải là đi theo lối mòn cũ, mà là xây dựng một lối mòn mới.

1. Được thiết kế tỉ mỉ

Mục tiêu là từ 300.000 đến 5 triệu đô la, và đây là những dự án có tỷ suất lợi nhuận đầu tư cao nhất trên mỗi đô la. Càng nhiều tiền càng nhiều vấn đề.

2. Chi phí sinh hoạt

Giá chào bán ban đầu nằm trong khoảng từ 0,01 đến 0,05 đô la. Bất kỳ mức giá nào khác đều sẽ khiến nó khó tồn tại. Nếu mô hình kinh tế của token của bạn không nằm trong phạm vi này, thì có điều gì đó không ổn.

3. Sản phẩm là yếu tố quan trọng hàng đầu, token chỉ là yếu tố thứ yếu.

Nếu bạn không thể giải thích lý do tồn tại của token của mình chỉ bằng một câu, thì nó không tồn tại. Lợi nhuận luôn được ưu tiên hàng đầu, không phải đầu cơ.

4. Bỏ qua các chỉ số phù phiếm

Số lượng người theo dõi là một yếu tố gây xao nhãng; hoạt động ví điện tử, tỷ lệ giữ chân người dùng và doanh thu trên mỗi người dùng mới là các chỉ số quan trọng.

5. Chủ nghĩa hiện thực trong ngành

Trước khi bắt đầu lập trình, hãy hiểu tỷ lệ thất bại trong ngành của bạn. GameFi cần hiệu quả thực thi gấp đôi để hòa vốn. Mặt khác, AI lại có lợi thế – miễn là bạn có thể mang lại kết quả.

6. Tích hợp, hoặc diệt vong.

Kỷ nguyên sáp nhập và mua lại đang đến. Nếu bạn không thể mở rộng độc lập, hãy tìm một bên mua lại. Mua lại không phải là thất bại, mà là một bước đi khôn ngoan.

Sáu nguyên tắc này rất quan trọng. Nhưng sự thật là: các kịch bản chuẩn đã lỗi thời, và không còn mô hình chuẩn nào phù hợp với tất cả mọi người nữa.