Thị trường cho vay không cần mô hình quản lý.

- 核心观点:CLOB借贷模式可消除对主理人的依赖。

- 关键要素:

- 分离风险定义与订单撮合。

- 策略层隔离风险,撮合层自动路由。

- 支持合规与免许可策略共享流动性。

- 市场影响:提升效率与透明度,重塑借贷市场结构。

- 时效性标注:长期影响

Tựa gốc: Cho vay CLOB: Thị trường không cần người quản lý

Tác giả gốc: @0xJaehaerys, Nghiên cứu Gelora

Bản dịch gốc: EeeVee, SpecialistXBT, BlockBeats

Ghi chú của biên tập viên: Sau sự sụp đổ của Stream Finance và USDX, cộng đồng DeFi đang trải qua một giai đoạn thất vọng đau đớn. Mô hình "Người quản lý" được giới thiệu bởi các giao thức như Morpho và Euler, nhằm giải quyết vấn đề phân mảnh thanh khoản, đã vô tình đưa rủi ro đạo đức của các tác nhân "con người" trở lại blockchain. Bài viết này lập luận rằng các giao thức cho vay hiện tại đã nhầm lẫn giữa "định nghĩa rủi ro" với "khớp lệnh". Lấy cảm hứng từ mô hình sổ lệnh của tài chính truyền thống, bài viết này xây dựng một mô hình mới loại bỏ nhu cầu về Người quản lý và cho phép định tuyến thuật toán tự động.

Sự tiến hóa của thị trường cho vay

Việc xem xét sự phát triển của các giao dịch trên chuỗi có thể cung cấp những hiểu biết sâu sắc hơn về thị trường cho vay.

Các AMM dựa trên hàm hằng (như Uniswap) giải quyết một vấn đề cơ bản: làm thế nào để tạo ra một thị trường mà không cần các nhà tạo lập thị trường chủ động? Câu trả lời là xác định trước "hình dạng" của thanh khoản bằng cách sử dụng các hàm bất biến. Các nhà cung cấp thanh khoản thỏa thuận trước về một tập hợp các chiến lược, sau đó được giao thức xử lý và thực thi tự động.

Điều này hoạt động tốt trong lĩnh vực giao dịch vì giao dịch tương đối đơn giản: người mua và người bán chỉ cần gặp nhau ở một mức giá nhất định. Nhưng cho vay thì phức tạp hơn nhiều. Một khoản vay liên quan đến nhiều khía cạnh:

lãi suất

Các loại tài sản thế chấp

Tỷ lệ cho vay trên giá trị tài sản (LTV)

Thời hạn (Cố định so với Linh hoạt)

cơ chế thanh lý

Việc đối khớp các khoản vay cần đáp ứng đồng thời các ràng buộc của tất cả các khía cạnh nêu trên.

Các giải pháp cho vay DeFi thời kỳ đầu đã trực tiếp áp dụng mô hình tương tự như AMM. Các giao thức như Compound và Aave đã xác định trước các đường cong lãi suất, với người cho vay tham gia vào một nhóm thanh khoản chung. Điều này cho phép thị trường cho vay hoạt động ngay cả khi không có người cho vay tích cực.

Tuy nhiên, phép so sánh này có một điểm yếu chí mạng. Trong giao dịch DEX, hình dạng của đường cong hàm hằng ảnh hưởng đến chất lượng thực hiện lệnh (trượt giá, độ sâu lệnh); trong khi đó, trong cho vay, hình dạng của đường cong lãi suất quyết định trực tiếp rủi ro. Khi tất cả người cho vay cùng chia sẻ một quỹ, họ cũng chia sẻ rủi ro của tất cả tài sản thế chấp được chấp nhận bởi quỹ đó. Người cho vay không thể chỉ bày tỏ sự sẵn lòng chấp nhận một loại rủi ro cụ thể.

Trong thế giới giao dịch, sổ lệnh giải quyết vấn đề này: nó cho phép các nhà tạo lập thị trường xác định "hình dạng đường cong" riêng của họ. Mỗi nhà tạo lập thị trường đưa ra giá chào mua hoặc bán theo mức giá ưa thích của mình, và sổ lệnh tổng hợp các giá chào mua/bán này thành một thị trường thống nhất, nhưng mỗi nhà tạo lập thị trường vẫn kiểm soát mức độ rủi ro của riêng họ.

Liệu việc cho vay có thể được thực hiện bằng cùng một phương pháp? Một dự án có tên Avon đang cố gắng trả lời câu hỏi này.

Sự cố ngắt kết nối thanh khoản

Nỗ lực đầu tiên của DeFi nhằm trao quyền kiểm soát cho người cho vay là phân tách thị trường.

Các giao thức như Morpho Blue và Euler cho phép bất kỳ ai cũng có thể tạo ra các thị trường cho vay với các thông số cụ thể: tài sản thế chấp được chỉ định, tài sản cho vay, tỷ lệ cho vay trên giá trị tài sản (LTV) cố định và đường cong lãi suất. Người cho vay gửi tiền vào các thị trường phù hợp với mức độ chấp nhận rủi ro của họ. Nợ xấu ở một thị trường sẽ không bao giờ ảnh hưởng đến thị trường khác.

Điều này rất phù hợp với các bên cho vay; họ có được sự cách ly rủi ro mà họ mong muốn.

Nhưng đối với người đi vay, điều này tạo ra một sự phân hóa.

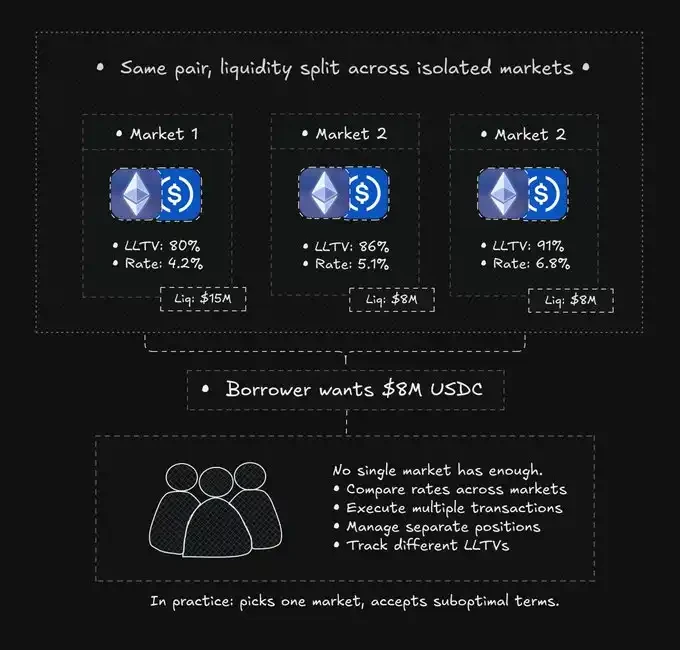

Lấy ví dụ về hoạt động cho vay ETH-USDC, có thể có hơn chục thị trường khác nhau:

Thị trường B: Thanh khoản 3 triệu, tỷ lệ LTV 86%, lãi suất 5,1%.

Thị trường C: Thanh khoản 2 triệu, tỷ lệ LTV 91%, lãi suất 6,8%.

...và chín thị trường khác có tính thanh khoản thấp hơn

Người dùng muốn vay 8 triệu đô la không thể đáp ứng nhu cầu chỉ từ một thị trường duy nhất. Họ phải tự mình so sánh giá cả, thực hiện nhiều giao dịch, quản lý các vị thế đa dạng và theo dõi các ngưỡng thanh lý khác nhau. Về mặt lý thuyết, giải pháp tối ưu sẽ yêu cầu chia khoản vay ra nhiều hơn bốn thị trường.

Trên thực tế, không ai làm như vậy cả. Người đi vay thường chỉ chọn một thị trường duy nhất. Nguồn vốn bị sử dụng không hiệu quả trong các quỹ phân tán.

Việc tách biệt rủi ro thị trường đã giải quyết được vấn đề của bên cho vay, nhưng lại tạo ra vấn đề cho bên đi vay.

Những hạn chế của kho tàng hiện vật

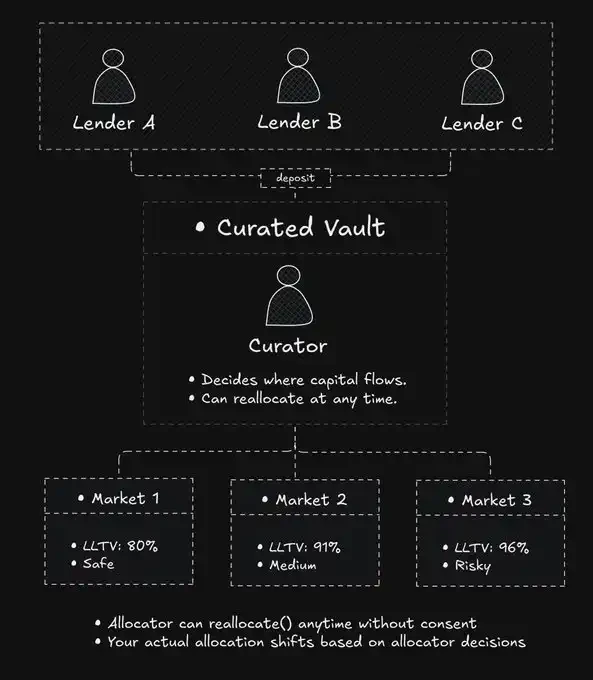

Mô hình kho tàng giám tuyển cố gắng thu hẹp khoảng cách này.

Khái niệm cốt lõi là các nhà quản lý chuyên nghiệp kiểm soát dòng tiền. Người cho vay gửi tiền vào một két sắt, và các nhà quản lý sẽ phân bổ số tiền đó vào các thị trường cơ bản khác nhau, tối ưu hóa lợi nhuận và quản lý rủi ro. Người đi vay vẫn phải đối mặt với một thị trường phân mảnh, nhưng ít nhất người cho vay không còn cần phải tự điều chỉnh danh mục đầu tư của mình nữa.

Điều này giúp những người cho vay muốn "nằm im một chỗ", nhưng nó lại tạo ra một thứ mà DeFi lẽ ra phải loại bỏ: quyền lực tùy ý.

Người quản lý quỹ quyết định thị trường nào nhận được vốn và có thể phân bổ lại vốn bất cứ lúc nào. Rủi ro mà người cho vay phải đối mặt thay đổi dựa trên các quyết định của người quản lý quỹ và không thể dự đoán cũng như kiểm soát được. Như một người dùng Twitter đã nhận xét: "Người quản lý quỹ đang chơi trò PvP với người đi vay, nhưng người đi vay thậm chí không biết mình đang bị lợi dụng."

Sự bất đối xứng này không chỉ thể hiện ở chiến lược mà còn ở độ chính xác của giao diện cơ bản. Giao diện người dùng của Morpho đôi khi hiển thị "3 triệu đô la thanh khoản khả dụng", nhưng trên thực tế, rất ít trong số tiền đó có lãi suất thấp, phần lớn nằm trong phạm vi lãi suất cao.

Tính minh bạch bị ảnh hưởng khi việc điều phối thanh khoản phụ thuộc vào quyết định của con người.

Các nhà phân bổ quỹ điều chỉnh thanh khoản thị trường theo thời gian biểu riêng của họ, chứ không phải theo nhu cầu thị trường tức thời. Bộ Tài chính cố gắng giải quyết vấn đề phân mảnh người vay thông qua "tái cân bằng", nhưng điều này đòi hỏi phí giao dịch, phụ thuộc vào ý muốn của người quản lý quỹ và thường bị trì hoãn. Người vay vẫn phải đối mặt với lãi suất không tối ưu.

Tách biệt rủi ro khỏi quá trình ghép đôi

Thỏa thuận cho vay đã nhầm lẫn hai mô-đun rất khác nhau.

Định nghĩa rủi ro của người dùng: Các bên cho vay khác nhau có quan điểm khác nhau về chất lượng tài sản thế chấp và tỷ lệ đòn bẩy.

Phương pháp cho vay và mượn dựa trên giao thức mang tính cơ học. Nó không yêu cầu sự đánh giá chủ quan từ người dùng, mà chỉ cần định tuyến hiệu quả.

Mô hình quỹ chung ràng buộc hai bên lại với nhau, và người cho vay mất quyền kiểm soát.

Mô hình phân tách rủi ro tách biệt định nghĩa về rủi ro, nhưng bỏ qua cơ chế ghép nối, yêu cầu người vay phải tự tìm ra con đường tối ưu.

Mô hình kho lưu trữ giám tuyển tái hiện lại vai trò kết nối thông qua người phụ trách, nhưng đồng thời cũng đặt ra giả định về sự tin tưởng dành cho người phụ trách.

Liệu có thể tự động hóa quá trình mai mối mà không cần sự can thiệp của con người hay không?

Sổ lệnh trong thế giới giao dịch thực hiện điều này. Các nhà tạo lập thị trường xác định giá cả, sổ lệnh tổng hợp độ sâu, và việc khớp lệnh mang tính xác định (ưu tiên giá tốt nhất). Không ai quyết định lệnh sẽ đi về đâu; cơ chế này quyết định tất cả.

Hoạt động cho vay CLOB áp dụng các nguyên tắc tương tự đối với thị trường tín dụng:

Các tổ chức cho vay xác định rủi ro thông qua các chiến lược phân tách rủi ro.

Chiến lược này công bố báo giá lên sổ lệnh chung.

Người đi vay tương tác với một cơ chế thanh khoản thống nhất.

Việc ghép cặp diễn ra tự động, không cần sự can thiệp của người quản lý.

Rủi ro vẫn thuộc về bên cho vay, và việc phối hợp được tự động hóa. Không cần phải tin tưởng bất kỳ bên thứ ba nào ở bất kỳ giai đoạn nào.

Kiến trúc hai lớp

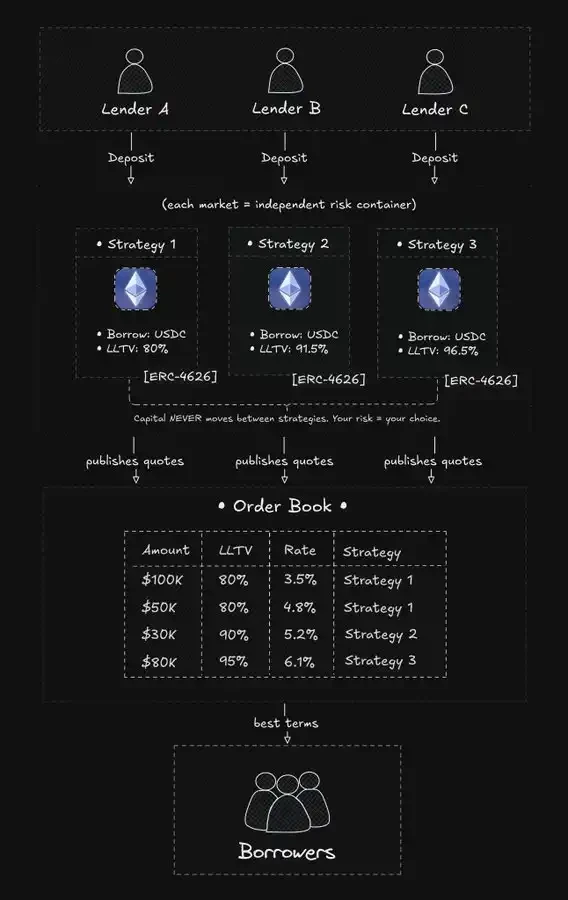

Avon triển khai hình thức cho mượn sổ đặt hàng thông qua hai cấp độ riêng biệt.

Lớp chiến lược

"Chiến lược" là một thị trường cho vay riêng biệt với các thông số cố định.

Người tạo chiến lược xác định các tham số sau: tài sản thế chấp/tài sản cho vay, tỷ lệ LTV thanh lý, đường cong lãi suất, hệ thống dự báo và cơ chế thanh lý.

Một khi đã được triển khai, hình dạng của đường cong lợi suất không thể thay đổi. Các nhà cho vay nắm rõ các quy tắc trước khi gửi tiền.

Quỹ đầu tư không bao giờ chuyển đổi giữa các chiến lược khác nhau.

Nếu bạn gửi tiền vào Chiến lược A, tiền của bạn sẽ nằm trong Chiến lược A cho đến khi bạn rút ra. Không có người quản lý, không có tái cân bằng và không có sự thay đổi đột ngột về mức độ rủi ro.

Mặc dù vẫn có những người (quản lý chiến lược) thiết lập các thông số, nhưng về cơ bản họ khác với người chủ sở hữu: người chủ sở hữu là người phân bổ vốn (quyết định tiền sẽ đi về đâu), trong khi người quản lý chiến lược là người quản lý rủi ro thực sự (xác định các quy tắc nhưng không trực tiếp quản lý tiền), xem Aave DAO. Quyền quyết định phân bổ vốn luôn thuộc về người cho vay.

Hệ thống thích ứng với những thay đổi của thị trường như thế nào? Thông qua cạnh tranh, chứ không phải bằng cách điều chỉnh các thông số. Nếu lãi suất phi rủi ro tăng vọt, nó buộc các chiến lược cũ phải bị loại bỏ (dòng vốn chảy ra) và các chiến lược mới phải được tạo ra (dòng vốn chảy vào). "Quyền quyết định" chuyển từ "Nên đầu tư vốn vào đâu?" (quyết định của người quản lý) sang "Tôi nên chọn chiến lược nào?" (quyết định của người cho vay).

Lớp phù hợp

Chiến lược này không trực tiếp phục vụ người đi vay, mà thay vào đó công bố báo giá lên một sổ lệnh chung.

Sổ lệnh tổng hợp các báo giá từ tất cả các chiến lược vào một cái nhìn thống nhất. Người đi vay có thể thấy được thông tin chi tiết đầy đủ về tất cả các chiến lược chấp nhận tài sản thế chấp của họ.

Khi người vay đặt hàng, hệ thống sẽ thực hiện các bước sau:

Lọc báo giá theo tính tương thích (loại tài sản thế chấp, yêu cầu tỷ lệ LTV).

Sắp xếp theo lãi suất.

Thỏa thuận sẽ bắt đầu với mặt hàng có giá rẻ nhất.

Việc thanh toán diễn ra trong một giao dịch nguyên tử.

Nếu một chiến lược có thể đáp ứng toàn bộ đơn đặt hàng, nó sẽ bao trùm toàn bộ đơn hàng; ngược lại, đơn đặt hàng sẽ tự động được chia thành nhiều chiến lược khác nhau. Người vay chỉ nhìn thấy một giao dịch duy nhất.

Lưu ý quan trọng: Sổ lệnh chỉ đọc trạng thái hợp đồng và không thể sửa đổi nó. Nó chỉ chịu trách nhiệm điều phối quyền truy cập và không có thẩm quyền phân bổ vốn.

Phúc Âm của RWA

DeFi luôn phải đối mặt với mâu thuẫn cấu trúc trong việc áp dụng bởi các tổ chức: các yêu cầu tuân thủ đòi hỏi sự tách biệt, nhưng sự tách biệt lại kìm hãm tính thanh khoản.

Aave Arc đã thử nghiệm mô hình "vườn khép kín", trong đó các bên tham gia tuân thủ quy định có các nhóm thanh khoản riêng. Kết quả là thanh khoản thấp và chênh lệch lãi suất lớn. Aave Horizon đã thử nghiệm mô hình "bán mở" (các nhà phát hành RWA yêu cầu KYC, nhưng việc cho vay không cần cấp phép), đây là một bước tiến, nhưng các tổ chức vay vốn vẫn không thể tiếp cận được 32 tỷ đô la thanh khoản trong nhóm chính của Aave. Một số dự án đã khám phá các mô hình gộp thanh khoản có cấp phép. Quy trình KYC được hoàn tất ở cấp độ cơ sở hạ tầng. Cách tiếp cận này hiệu quả đối với một số trường hợp sử dụng nhất định nhưng dẫn đến thanh khoản phân mảnh ở lớp mạng. Người dùng tuân thủ quy định trên chuỗi A không thể truy cập thanh khoản trên chuỗi B.

Mô hình sổ lệnh cung cấp một con đường thứ ba.

Lớp chính sách có thể triển khai bất kỳ hình thức kiểm soát truy cập nào (KYC, hạn chế theo khu vực địa lý, kiểm tra nhà đầu tư được chứng nhận). Công cụ đối sánh chỉ chịu trách nhiệm đối sánh kết quả.

Nếu cả chiến lược tuân thủ quy định và chiến lược không cần giấy phép đều đưa ra các điều khoản tương thích, thì cả hai đều có thể đáp ứng cùng một khoản vay.

Hãy tưởng tượng một bộ phận quản lý tài chính của doanh nghiệp thế chấp trái phiếu chính phủ được mã hóa để vay 100 triệu đô la:

Con số 30 triệu đô la đến từ một chiến lược yêu cầu xác minh KYC từ các tổ chức (các nhà đầu tư quỹ hưu trí).

20 triệu đô la đến từ các chiến lược yêu cầu chứng nhận nhà đầu tư được công nhận (các nhà đầu tư tổ chức thuộc văn phòng gia đình).

50 triệu đô la đến từ một chiến lược hoàn toàn không cần giấy phép (các nhà sản xuất nhạc bán lẻ).

Các quỹ không bao giờ được trộn lẫn tại nguồn, các tổ chức duy trì sự tuân thủ, nhưng tính thanh khoản đồng nhất trên toàn cầu. Điều này phá vỡ thế bế tắc của quan niệm "tuân thủ đồng nghĩa với tách biệt".

Cơ chế khớp nối đa chiều

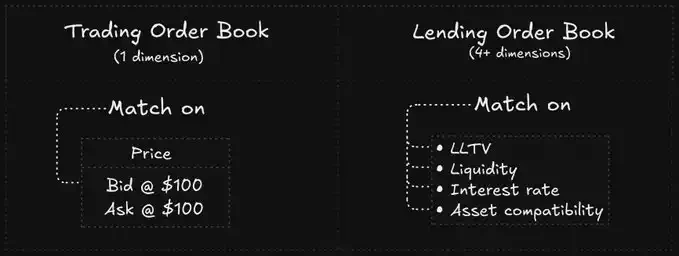

Sổ lệnh chỉ khớp lệnh dựa trên một tiêu chí duy nhất: giá cả. Giá chào mua cao nhất được khớp với giá chào bán thấp nhất.

Sổ lệnh cho vay phải khớp đồng thời với các lệnh trên nhiều khía cạnh khác nhau:

Lãi suất: Phải thấp hơn mức tối đa mà người vay chấp nhận được.

LTV: Tỷ lệ tài sản thế chấp của người vay phải đáp ứng các yêu cầu của chính sách.

Tính tương thích tài sản: Đối khớp tiền tệ.

Tính thanh khoản: Thị trường có tính thanh khoản dồi dào.

Người đi vay có thể tiếp cận nhiều chiến lược hơn bằng cách cung cấp nhiều tài sản thế chấp hơn (tỷ lệ LTV thấp hơn) hoặc chấp nhận lãi suất cao hơn. Hệ thống sau đó sẽ tìm ra con đường rẻ nhất trong phạm vi giới hạn này.

Đối với những người vay lớn, có một điều cần lưu ý. Trong Aave, 1 tỷ đô la thanh khoản là một quỹ duy nhất. Tuy nhiên, trong cho vay theo sổ lệnh, 1 tỷ đô la có thể được phân bổ cho hàng trăm chiến lược khác nhau. Một khoản vay 100 triệu đô la có thể nhanh chóng làm cạn kiệt toàn bộ sổ lệnh, bắt đầu từ chiến lược rẻ nhất và dần dần lấp đầy nó cho đến chiến lược đắt nhất. Hiện tượng trượt giá là điều hiển nhiên.

Hiện tượng trượt giá cũng tồn tại trong các hệ thống gộp lệnh, nhưng biểu hiện khác nhau: sự gia tăng đột biến về lượng sử dụng có thể đẩy lãi suất lên cao. Sự khác biệt nằm ở tính minh bạch. Trong sổ lệnh riêng lẻ, hiện tượng trượt giá có thể được nhìn thấy trước khi giao dịch được thực hiện. Trong hệ thống gộp lệnh, hiện tượng trượt giá chỉ trở nên rõ ràng sau khi giao dịch được thực hiện.

Lãi suất thả nổi và điều chỉnh giá

Cho vay DeFi sử dụng lãi suất thả nổi. Khi tỷ lệ sử dụng thay đổi, lãi suất cũng thay đổi theo.

Điều này đặt ra một thách thức về đồng bộ hóa: nếu việc sử dụng chiến lược thay đổi nhưng giá chào bán trên sổ lệnh không được cập nhật, người vay sẽ chốt giao dịch ở mức giá không chính xác.

Giải pháp: Liên tục báo giá lại.

Ngay khi trạng thái chiến lược thay đổi, một báo giá mới sẽ được cập nhật ngay lập tức vào sổ lệnh. Điều này đòi hỏi hiệu năng cơ sở hạ tầng cực kỳ cao.

Thời gian tạo khối cực nhanh.

Chi phí giao dịch cực thấp.

Đọc trạng thái nguyên tử.

Đây là lý do tại sao Avon chọn xây dựng trên nền tảng MegaETH. Trên mạng chính Ethereum, kiến trúc này không khả thi do phí gas quá cao.

Ma sát hiện có:

Nếu lãi suất thị trường thay đổi, nhưng đường cong lãi suất cố định của chiến lược không được điều chỉnh, một "vùng chết" sẽ xuất hiện — người đi vay sẽ không cho vay vì lãi suất quá cao, và người cho vay sẽ không thu được lợi nhuận. Trong chế độ Aave, đường cong sẽ tự động điều chỉnh, nhưng trong chế độ CLOB, điều này yêu cầu người cho vay phải tự rút tiền và chuyển sang chiến lược mới. Đây là cái giá phải trả để giành được quyền kiểm soát.

Quản lý vị thế đa chiến lược

Khi một khoản vay được thực hiện theo nhiều chiến lược khác nhau, người đi vay thực chất đang nắm giữ một vị thế đa chiến lược.

Mặc dù giao diện hiển thị có vẻ như là một khoản vay, nhưng cấu trúc bên trong lại độc lập:

Lãi suất độc lập: Lãi suất của thành phần A có thể tăng khi tỷ lệ sử dụng chiến lược A tăng, trong khi lãi suất của thành phần B vẫn không thay đổi.

Tỷ lệ sức khỏe độc lập: Khi giá của đồng tiền giảm, các thành phần có hạn chế LTV nghiêm ngặt hơn sẽ được thanh lý một phần trước. Bạn sẽ không bị thanh lý toàn bộ cùng một lúc, mà sẽ trải qua một loạt các đợt thanh lý một phần, giống như bị "cắn mòn" dần.

Để đơn giản hóa trải nghiệm, Avon cung cấp tính năng quản lý vị thế thống nhất (thêm tài sản thế chấp chỉ bằng một cú nhấp chuột, phân bổ tự động theo trọng lượng) và tái cấp vốn chỉ bằng một cú nhấp chuột (vay tự động để trả nợ cũ thông qua các khoản vay nhanh, luôn đảm bảo mức lãi suất tốt nhất thị trường).

kết luận

Cho vay DeFi đã trải qua nhiều giai đoạn:

Các thỏa thuận gộp vốn: Mang lại cho người đi vay nhiều lựa chọn nhưng tước đi quyền kiểm soát của người cho vay.

Thị trường biệt lập: Giúp người cho vay kiểm soát tốt hơn, nhưng lại làm phân mảnh trải nghiệm vay vốn.

Kho lưu trữ giám tuyển: Nỗ lực thu hẹp khoảng cách giữa hai bên, nhưng lại tiềm ẩn rủi ro do quyết định chủ quan của con người.

Cho vay theo sổ lệnh (CLOB): Mô hình này tách rời khỏi mô hình đã đề cập ở trên. Quyền xác định rủi ro và lợi nhuận cho người cho vay, cũng như việc khớp lệnh được thực hiện thông qua công cụ sổ lệnh.

Nguyên tắc thiết kế rất rõ ràng: khi việc khớp dữ liệu có thể được thực hiện thông qua mã lập trình, sự can thiệp của con người không còn cần thiết nữa. Thị trường có thể tự điều chỉnh.