Những kẻ đầu cơ khôn ngoan đã tích cực mua AAVE với giá thấp đã nhìn thấy điều gì?

- 核心观点:AAVE正从借贷协议进化为基础流动性层。

- 关键要素:

- 收入模型进入成熟区间,熊市收入底显著抬升。

- 稳定币GHO增长稳健,打开纵向整合增长曲线。

- 代币回购计划持续执行,产生可量化通缩效应。

- 市场影响:增强AAVE作为基础设施资产的长期配置价值。

- 时效性标注:长期影响。

Bài viết gốc | Odaily Planet Daily ( @OdailyChina )

Tác giả | Đinh Đang ( @XiaMiPP )

Con cá voi cho vay luân chuyển bị thanh lý cưỡng bức với giá khoảng 101 đô la cho mỗi AAVE trong sự kiện thiên nga đen ngày 11 tháng 10 đã không rời khỏi thị trường. Ngược lại, kể từ ngày 24 tháng 11, địa chỉ này đã tiếp tục gia tăng lượng nắm giữ AAVE thông qua các khoản vay luân chuyển. Tính đến thời điểm hiện tại, tổng số lượng nắm giữ của địa chỉ này đã tăng lên 333.000 AAVE, tương đương khoảng 62,59 triệu đô la theo giá hiện tại, với tổng chi phí nắm giữ khoảng 167 đô la.

Cùng thời điểm đó, công ty đầu tư tiền điện tử nổi tiếng Multicoin Capital cũng bắt đầu liên tục tăng lượng nắm giữ AAVE: bắt đầu từ ngày 17 tháng 10, công ty này đã dần tăng lượng nắm giữ thông qua kênh OTC Galaxy Digital và hiện đang nắm giữ khoảng 338.000 AAVE, với giá trị thị trường khoảng 65,3 triệu đô la.

Tất cả các giao dịch này đều diễn ra trong vòng một tháng rưỡi qua. Liệu chúng ta có thể diễn giải những dấu hiệu rõ ràng về dòng vốn tăng này là "tiền thông minh" đang xây dựng vị thế cơ sở mang tính cấu trúc xung quanh AAVE? Và liệu AAVE có đáng để đầu tư không?

Giao thức Aave: Cơ sở hạ tầng bán phần cho hoạt động cho vay trên chuỗi

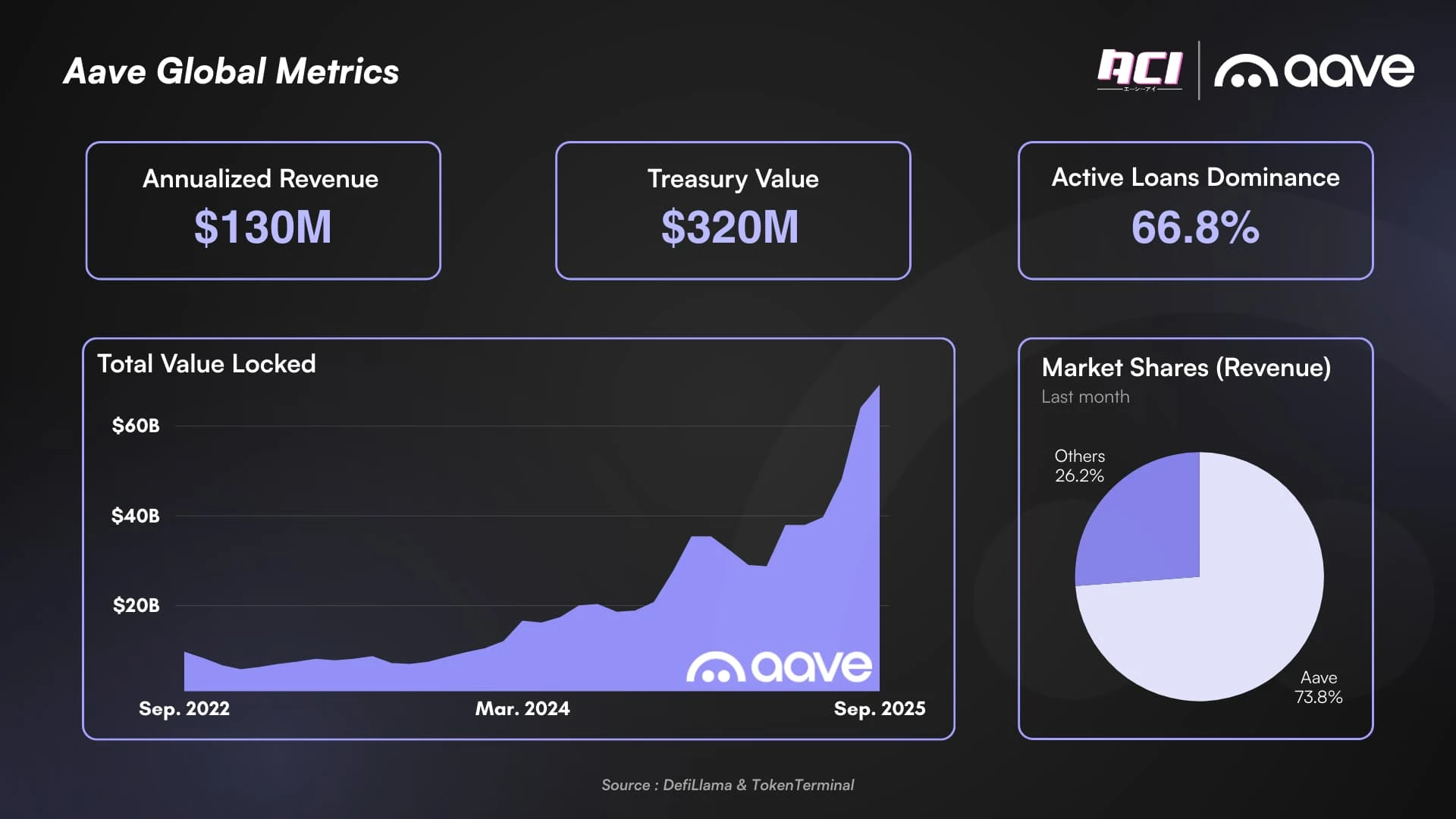

Nếu cho vay trực tuyến được coi là lĩnh vực DeFi gần nhất với "tài chính bản địa", thì Aave gần như đã trở thành tiêu chuẩn được công nhận trong lĩnh vực này. Mọi chỉ số - TVL, doanh thu, thị phần và cho vay - đều khẳng định thành công của Aave.

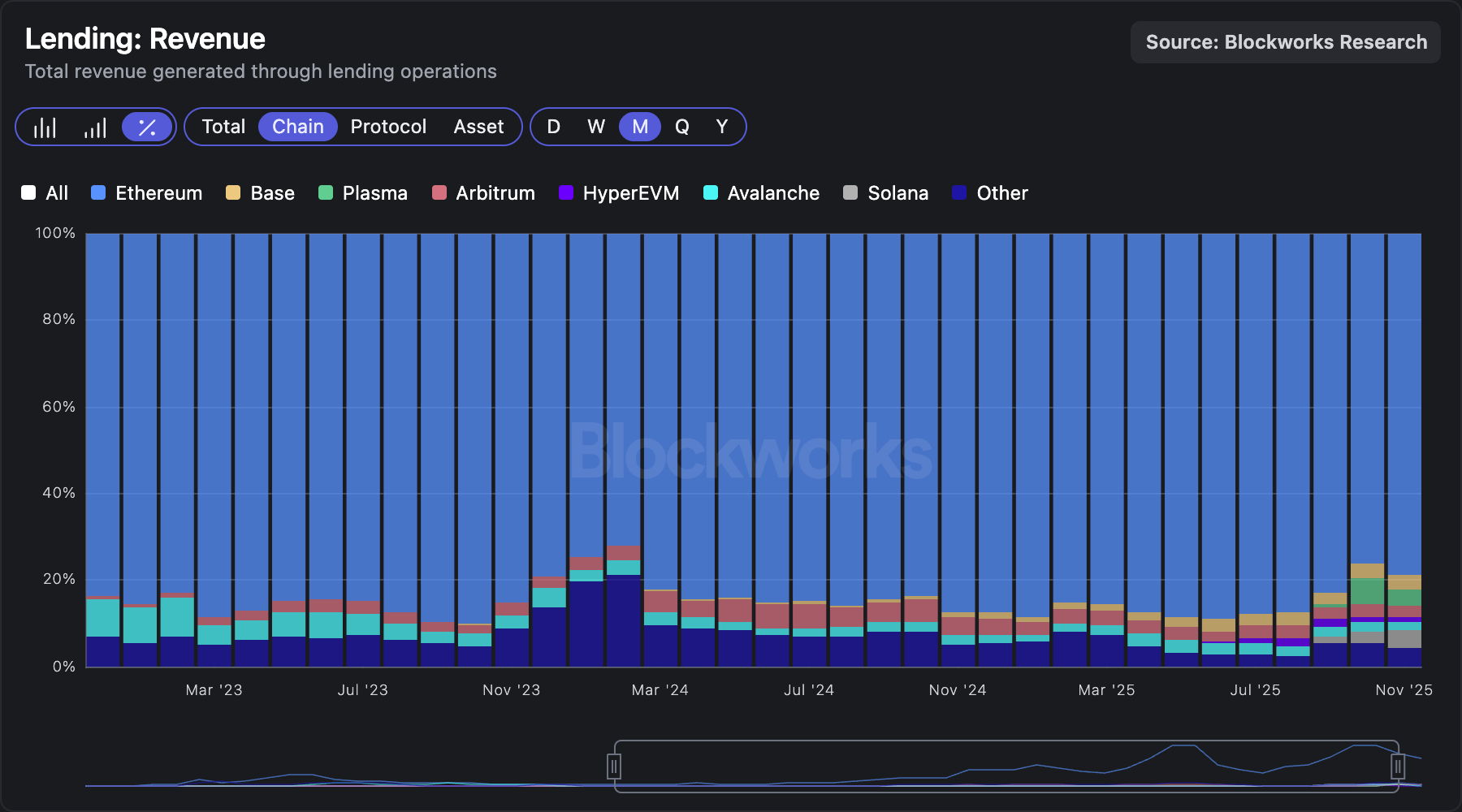

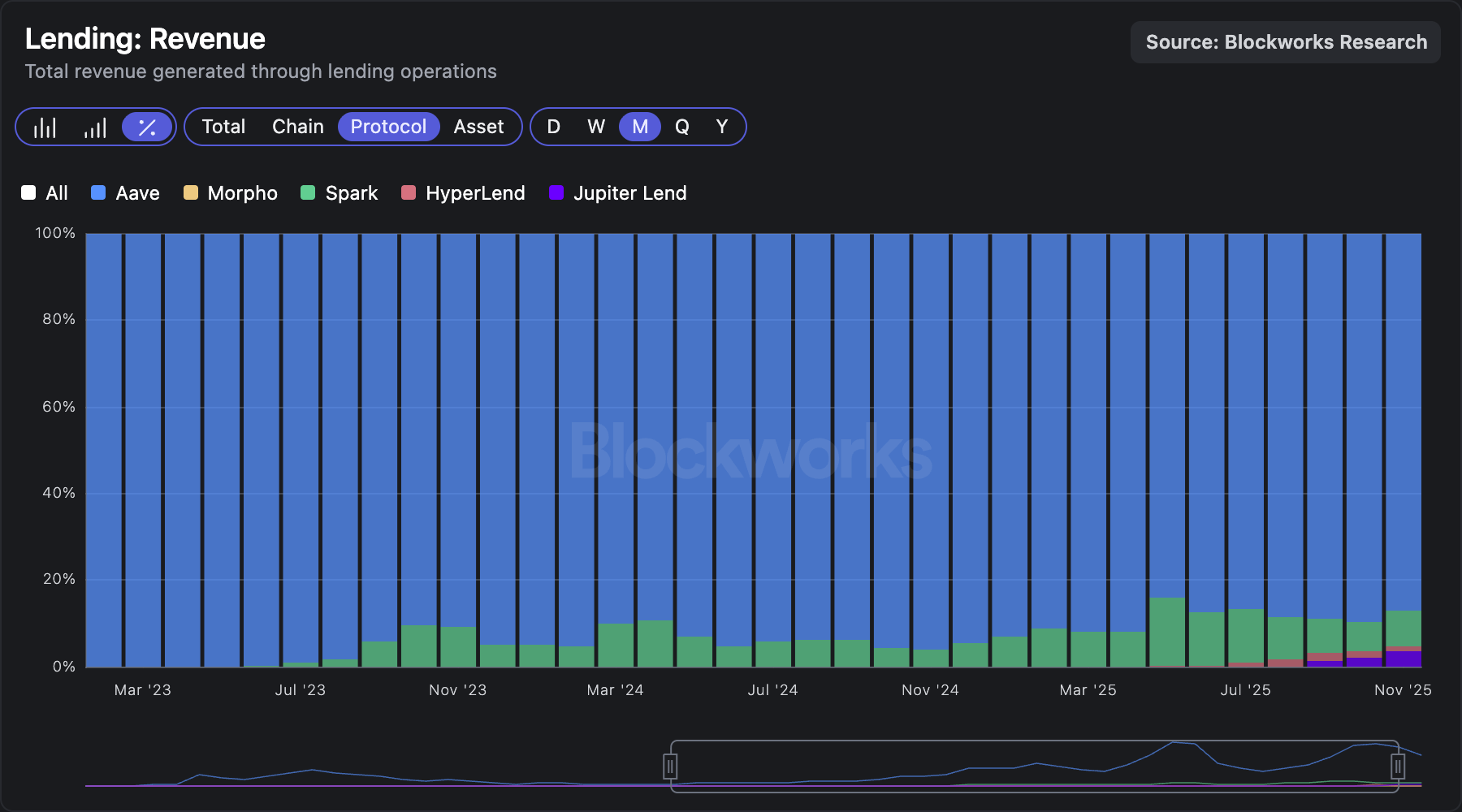

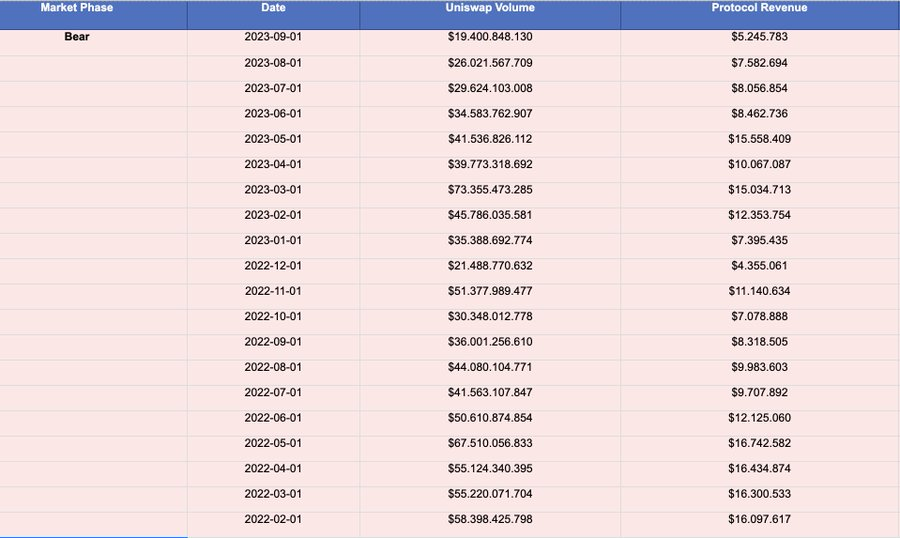

Đặc biệt là về mặt doanh thu. Là thước đo quan trọng nhất để đo lường giá trị của một giao thức DeFi, Aave nắm giữ vị thế thống trị tuyệt đối trên thị trường cho vay. Khoảng 79% doanh thu của thị trường cho vay đến từ mạng chính Ethereum, và 87% trong số đó thuộc về chính Aave.

Dữ liệu từ Blockworks

Cấu trúc này đồng nghĩa với việc Aave không chỉ là một "dự án hàng đầu", mà còn gần gũi hơn với một giao thức nền tảng mà thị trường ngầm coi là lớp thanh khoản mặc định. Tuy nhiên, câu hỏi vẫn còn đó: liệu lợi thế này có thể chuyển thành logic dòng tiền dễ dự đoán hơn, từ đó hỗ trợ giá trị đầu tư của AAVE hay không?

Để tránh bị đánh lừa bởi tiếng ồn của thị trường, người dùng tiền điện tử @intern_cc đã phân tích cấu trúc tài chính dài hạn của Aave một cách có hệ thống, bắt đầu từ "lợi nhuận của chính giao thức" để đánh giá liệu mức tăng trưởng hiện tại của nó là tăng trưởng có cấu trúc hay chỉ đơn giản là sự phục hồi theo chu kỳ.

Khung phân tích cốt lõi bao gồm: 1) mô hình dự báo doanh thu, được xây dựng dựa trên bội số lăn lịch sử và được điều chỉnh cụ thể theo lợi nhuận biên giảm dần trong các thị trường trưởng thành; 2) khả năng tích hợp sản phẩm, đánh giá tính ổn định của GHO và vai trò của nó trong doanh thu giao thức tích hợp theo chiều dọc; và 3) các chỉ số hiệu quả vốn, xem xét hiệu quả thực hiện của chương trình mua lại mã thông báo và so sánh với các mục tiêu hàng năm.

Odaily Planet Daily đã biên soạn các dữ liệu chính như sau:

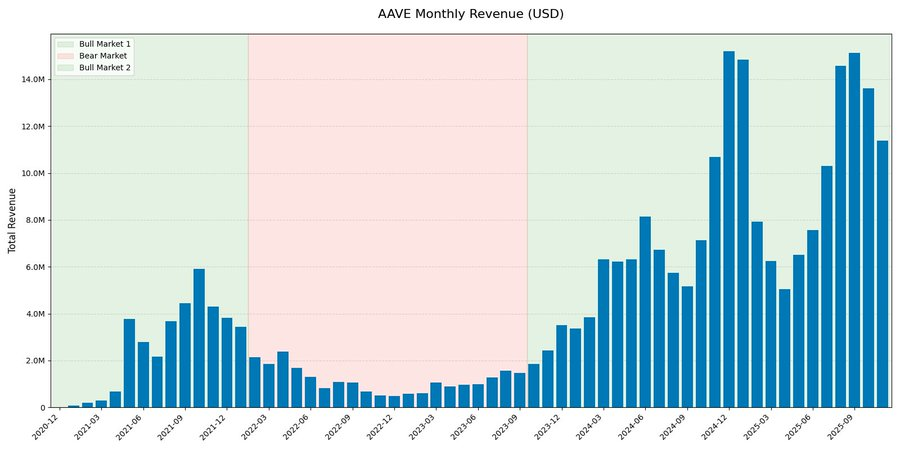

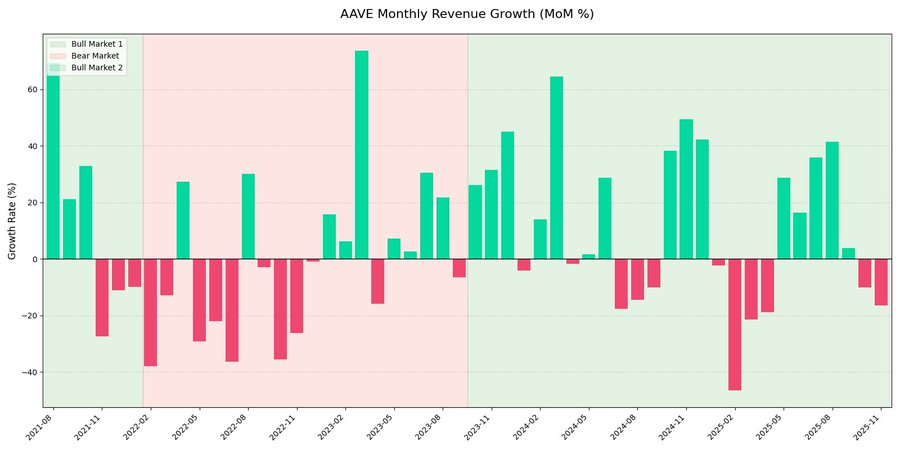

Cơ cấu thu nhập: Tính chu kỳ vẫn mạnh, nhưng "đáy" đang dâng lên.

Nhìn lại dữ liệu doanh thu hàng tháng của Aave, có thể thấy một mô hình chu kỳ mạnh mẽ. Nhưng điều đáng chú ý hơn là một sự thay đổi cấu trúc rõ ràng đã diễn ra.

Trong chu kỳ hiện tại (“thị trường tăng giá thứ hai”), doanh thu hàng tháng của Aave đã tăng trưởng bùng nổ, đạt đỉnh gần 15 triệu đô la, cao hơn gấp đôi mức cao nhất năm 2021. Mặc dù tăng trưởng đáng kể, biểu đồ doanh thu theo quý cho thấy rõ ràng doanh thu vẫn rất biến động, chủ yếu do hoạt động thị trường thay vì tăng trưởng tuyến tính và ổn định.

Dữ liệu cũng cho thấy doanh thu theo hợp đồng thể hiện tính phản xạ rõ ràng trong các chu kỳ thị trường khác nhau.

Tác giả cũng chỉ ra rằng ngay cả các giao thức DeFi hàng đầu như Aave cũng sẽ khó có thể loại bỏ hoàn toàn các biến động chu kỳ trong các thị trường giá xuống tương lai. Các giao thức mới hơn như Ethena và Pendle có thể phải đối mặt với những thách thức sinh tồn nghiêm trọng hơn trong các thị trường giá xuống tương lai, nhưng sẽ đạt được sự thịnh vượng đáng kể trong các chu kỳ thị trường giá lên. Giao thức DeFi hàng đầu duy nhất có khối lượng giao dịch và doanh thu giảm tương đối nhẹ trong các thị trường giá xuống thực tế là Uniswap.

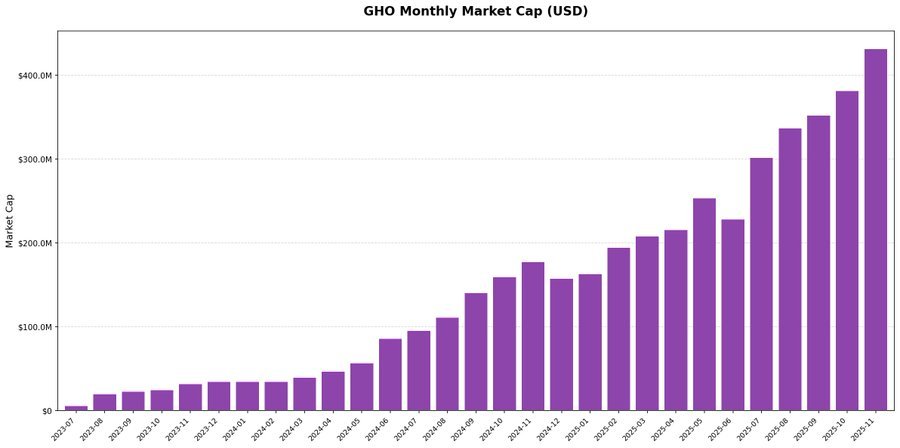

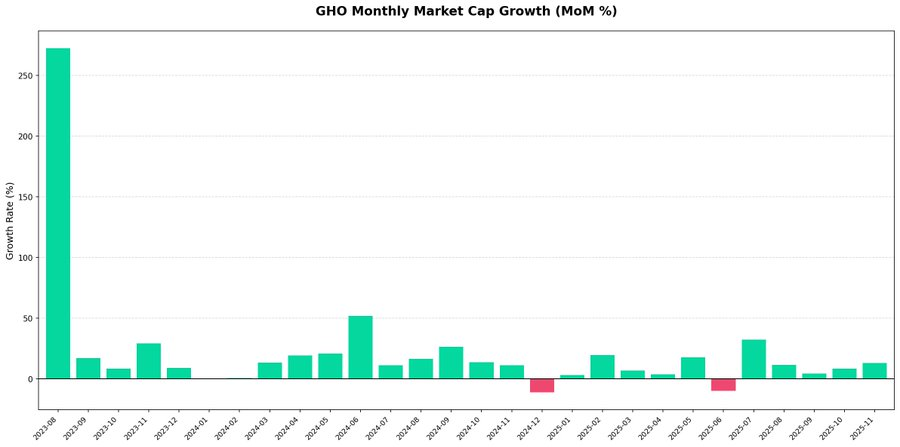

GHO: Biến số chính của Aave trong quá trình chuyển đổi từ "Mở rộng theo chiều ngang" sang "Tích hợp theo chiều dọc"

Kể từ khi ra mắt vào quý 3 năm 2023, GHO đã duy trì xu hướng tăng ổn định và giá trị thị trường của công ty đã vượt quá 400 triệu đô la vào cuối năm 2025.

Dữ liệu theo tháng cho thấy mức độ biến động cực kỳ thấp và hầu như không có dấu hiệu nào cho thấy dòng vốn chảy ra đáng kể, cho thấy nhu cầu là bền vững thay vì bị thúc đẩy bởi sự luân chuyển vốn đầu cơ ngắn hạn.

Quỹ đạo này khẳng định tính hiệu quả của chiến lược thúc đẩy tích hợp theo chiều dọc của Aave. Sự tăng trưởng của GHO là tăng trưởng tự nhiên và không có sự đột biến bất thường nào về TVL.

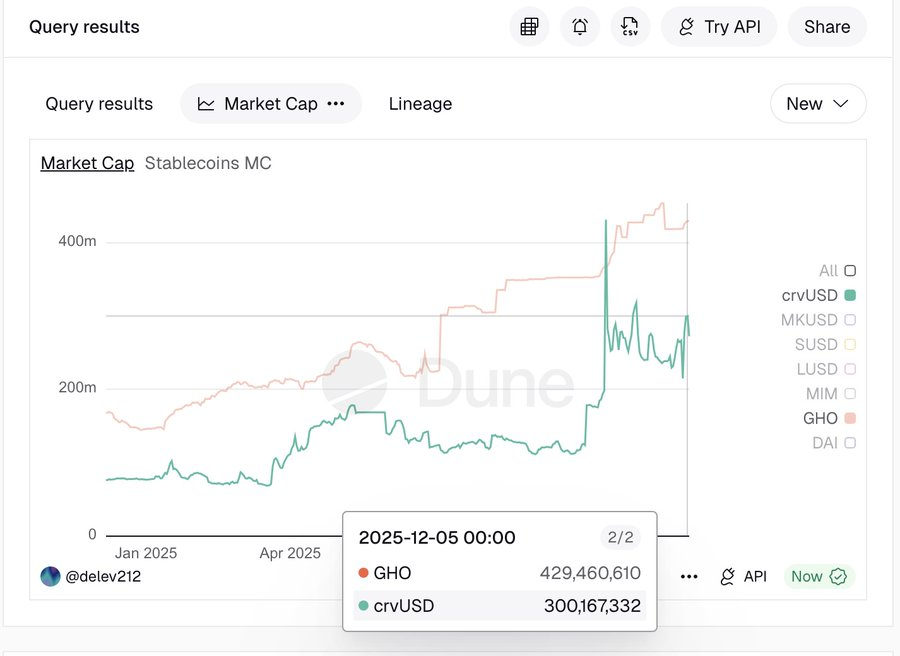

So sánh theo chiều ngang giữa GHO và crvUSD cho thấy các stablecoin loại CDP từ các giao thức DeFi hàng đầu thể hiện cơ sở nhu cầu có cấu trúc rõ ràng.

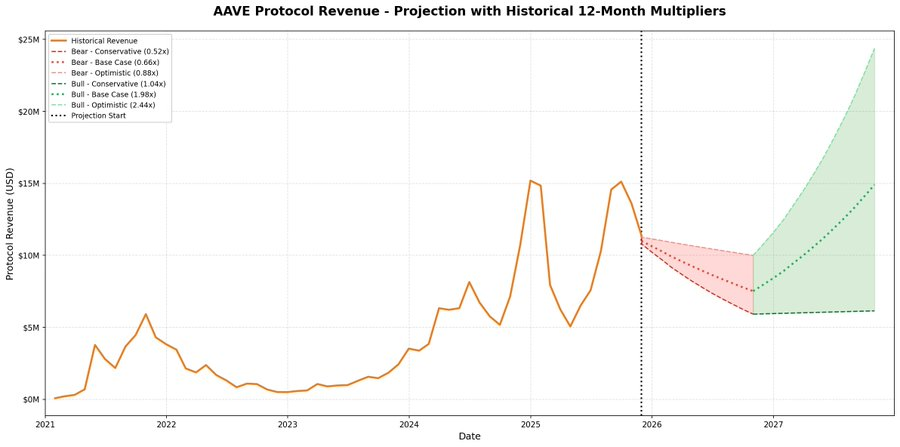

Mô hình dự báo doanh thu: Aave đang bước vào "giai đoạn thỏa thuận hoàn thiện".

Tác giả sử dụng mô hình cửa sổ lăn để mô hình hóa các chu kỳ lịch sử, lập luận rằng thay vì chủ quan giả định tốc độ tăng trưởng trong tương lai, tốt hơn là đo lường chính xác hiệu suất doanh thu thực tế của các thỏa thuận trong mỗi giai đoạn 12 tháng của chu kỳ thị trường lịch sử và chia thành các giai đoạn co lại của thị trường giá xuống và giai đoạn mở rộng của thị trường giá lên.

Về việc thiết lập kịch bản, ba kịch bản đã được lựa chọn dựa trên sự phân bố của các mẫu lịch sử:

- Kịch bản bảo thủ (phân vị thứ 25)

- Kịch bản cơ sở (trung vị)

- Kịch bản lạc quan

Điều đáng chú ý là kịch bản lạc quan không sử dụng tứ phân vị trên chung (tứ phân vị thứ 75), mà cố tình giới hạn trong phạm vi tứ phân vị thứ 60 để lọc ra các giá trị ngoại lệ cực đoan. Mục đích cốt lõi của thiết kế này là phản ánh quy luật lợi nhuận biên giảm dần , đảm bảo rằng mô hình phản ánh quỹ đạo tăng trưởng của giao thức sau khi bước vào giai đoạn trưởng thành, thay vì lợi nhuận bất thường bùng nổ ban đầu.

Kết quả mô hình cho thấy Aave đã trưởng thành hơn đáng kể so với chu kỳ thị trường giá xuống đầu tiên. Lợi nhuận trong tương lai có thể vẫn giảm, nhưng mức giảm sẽ nhẹ hơn đáng kể.

Điều đáng chú ý là ngay cả trong kịch bản thị trường giá xuống (bội số 0,52x–0,88x), mức doanh thu dự kiến thấp nhất cũng vào khoảng 6 triệu đô la mỗi tháng, vẫn cao hơn mức đỉnh lịch sử trong thị trường giá lên năm 2021.

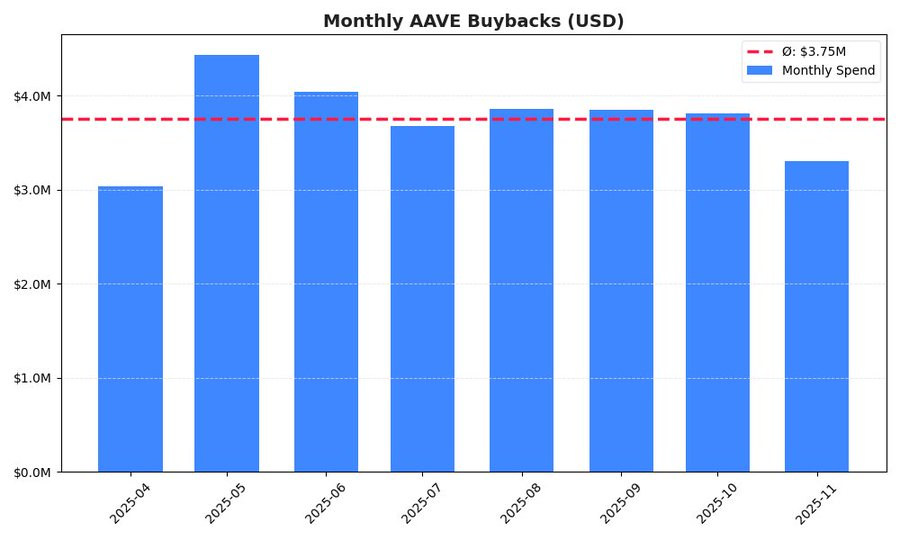

Mua lại AAVE: Việc triển khai thực sự các cơ chế giảm phát

Biểu đồ biến động mua lại hàng tháng cho thấy thỏa thuận đã áp dụng chiến lược thực hiện tương đối kỷ luật và không mang tính đầu cơ. Mặc dù có những biến động nhỏ (chẳng hạn như đỉnh tạm thời vào tháng 5), nhưng tốc độ chung vẫn tương đối ổn định.

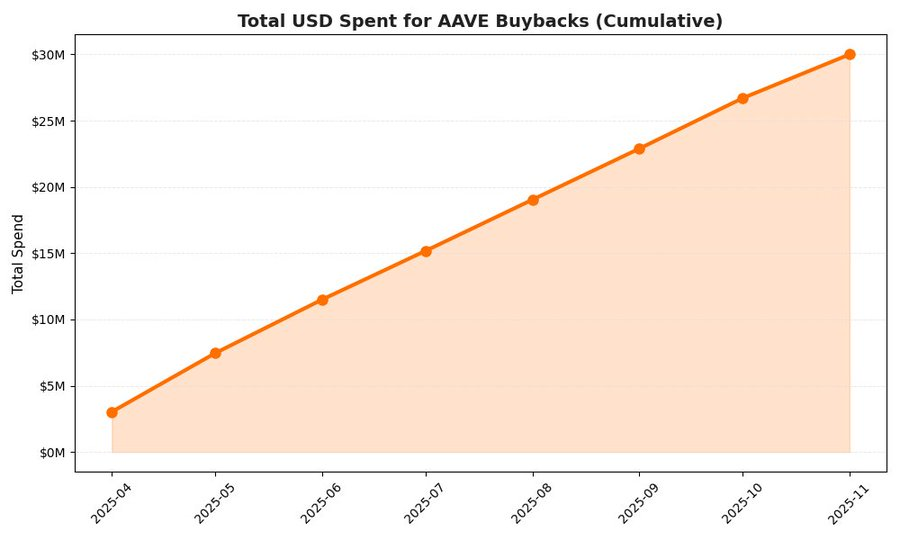

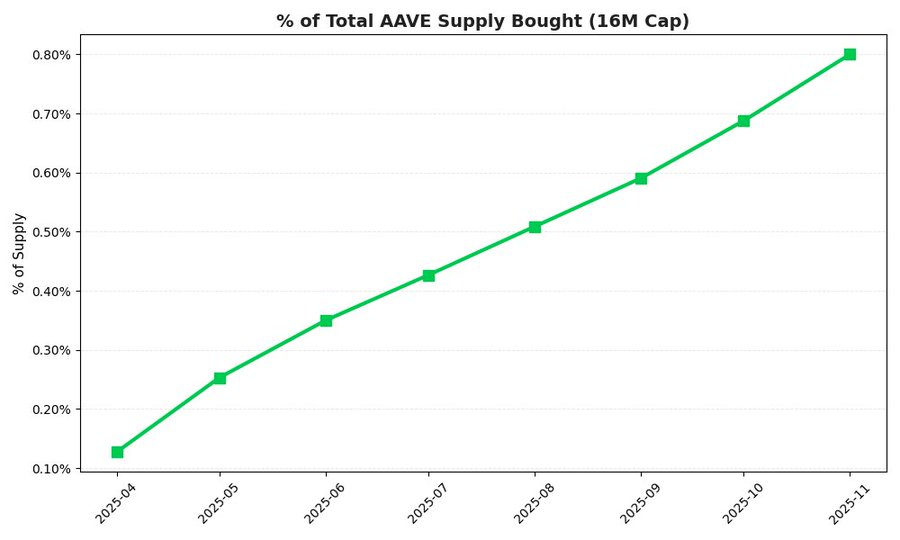

Dữ liệu tích lũy cho thấy Aave đã đầu tư khoảng 30 triệu đô la trong tám tháng đầu tiên sau khi chương trình mua lại cổ phiếu bắt đầu. Để đạt được mục tiêu chính thức hàng năm là 50 triệu đô la, tốc độ hàng tháng tương ứng phải đạt khoảng 4,17 triệu đô la. Hiện tại, tốc độ hàng tháng thực tế là khoảng 3,75 triệu đô la. Dựa trên tỷ lệ hiện tại, số tiền mua lại cổ phiếu hàng năm là khoảng 45 triệu đô la, chênh lệch khoảng 10% so với mục tiêu.

Cơ chế mua lại đã tạo ra áp lực giảm phát có thể định lượng được lên nguồn cung mã thông báo: chỉ trong 8 tháng, giao thức đã mua lại khoảng 0,80% tổng nguồn cung (16 triệu AAVE).

Phần kết luận

Xét về mặt thỏa thuận, Aave đang phát triển từ một thỏa thuận cho vay đơn lẻ thành một lớp thanh khoản cơ bản: mô hình thu nhập đang dần hoàn thiện, GHO đang mở ra đường cong tăng trưởng thứ hai theo hướng tích hợp theo chiều dọc, và cơ chế mua lại đang bắt đầu hình thành một ràng buộc giảm phát thực sự và có thể định lượng được về phía cung. Những thay đổi này sẽ không được định giá đầy đủ trong một chu kỳ tăng giá và giảm giá duy nhất, nhưng chúng đang âm thầm thay đổi cấu trúc rủi ro-lợi nhuận dài hạn của AAVE.

Biến động giá ngắn hạn là không thể tránh khỏi, nhưng nếu chúng ta xem xét chiến lược phân bổ tài sản dài hạn theo định hướng cơ sở hạ tầng, AAVE vẫn có thể là lựa chọn chất lượng cao.