Giao dịch chênh lệch lãi suất bước vào chương cuối cùng: Biến động bất thường trong lãi suất của Nhật Bản gây ra sự tái cân bằng toàn cầu.

- 核心观点:日本央行加息预期引发全球流动性收紧担忧。

- 关键要素:

- 日本长端国债收益率飙升,市场加息预期超八成。

- 日元套息交易平仓或抽离全球高收益资产流动性。

- 加密市场深度不足,对跨资产冲击敏感度提高。

- 市场影响:或引发全球风险资产连锁抛售。

- 时效性标注:短期影响。

Vào ngày 4 tháng 12 năm 2025, thị trường trái phiếu chính phủ Nhật Bản đột nhiên rơi vào trạng thái bất thường. Lợi suất trái phiếu kỳ hạn 30 năm đã vượt qua mức cao lịch sử 3,445%, lợi suất trái phiếu chính phủ kỳ hạn 20 năm trở lại mức cuối thế kỷ trước, và lợi suất trái phiếu kỳ hạn 10 năm, vốn đóng vai trò là neo chính sách, cũng tăng lên 1,905%, lần đầu tiên đạt mức này kể từ năm 2007.

Đáng ngạc nhiên là sự biến động mạnh mẽ của lãi suất dài hạn này không phải do sự thay đổi đột ngột trong dữ liệu kinh tế vĩ mô, mà là do giá thị trường tăng nhanh đột ngột trước thềm cuộc họp của Ngân hàng Nhật Bản vào ngày 18 và 19 tháng này.

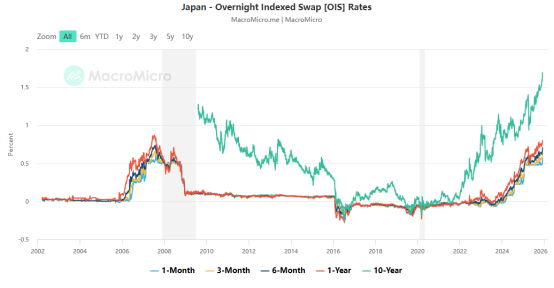

Hiện tại, khả năng ngầm định về việc tăng lãi suất thông qua các công cụ phái sinh lãi suất đã tăng lên hơn 80% và tâm lý thị trường đã bước vào "chế độ đếm ngược" ngay cả trước khi có tuyên bố chính sách chính thức.

Kênh ẩn của YCC: Động cơ đồng Yên đằng sau tính thanh khoản toàn cầu

Để hiểu được vòng hỗn loạn này, chúng ta vẫn cần quay lại khuôn khổ chính sách cốt lõi của Ngân hàng Nhật Bản trong thập kỷ qua - kiểm soát đường cong lợi suất (YCC). Kể từ năm 2016, Ngân hàng Nhật Bản đã cố định biên độ lợi suất trái phiếu chính phủ kỳ hạn 10 năm một cách rất rõ ràng, giữ chi phí tài chính gần bằng 0 bằng cách liên tục mua trái phiếu chính phủ.

MSX Research tin rằng chính sách lãi suất "neo chặt" này đã cho phép các nhà đầu tư toàn cầu vay đồng yên gần như miễn phí trong một thời gian dài, sau đó chuyển đổi sang đô la thông qua các hợp đồng hoán đổi ngoại hối và đầu tư vào các tài sản có lợi suất cao như cổ phiếu Mỹ, cổ phiếu công nghệ, trái phiếu dài hạn Mỹ, và thậm chí cả tiền điện tử. Thanh khoản khổng lồ trong thập kỷ qua không hoàn toàn đến từ Cục Dự trữ Liên bang, mà đến từ kênh tài trợ vô hình này do Ngân hàng Trung ương Nhật Bản cung cấp cho thế giới.

Tuy nhiên, bản chất của YCC là "sự ổn định nhân tạo" chỉ được duy trì thông qua việc ngân hàng trung ương liên tục mua trái phiếu. Bất cứ khi nào có bất kỳ sự mơ hồ nào về thiện chí mua, quy mô mua hoặc lập trường chính sách của ngân hàng trung ương, thị trường sẽ cố gắng kiểm tra sức mạnh của "mỏ neo lãi suất ẩn" này trước.

Trong những tuần gần đây, những biến động trên thị trường hoán đổi lãi suất đồng yên đã hé lộ hướng đi của chính sách thậm chí còn sớm hơn so với trái phiếu chính phủ: lãi suất OIS đồng yên với kỳ hạn từ 1 tuần đến 1 năm tiếp tục tăng, và kỳ vọng của thị trường về giá trị cuối cùng của lãi suất chính sách trong năm tới đã tăng nhanh chóng từ 0,20% lên khoảng 0,65%, cho thấy tín hiệu "thay đổi chính sách" đã được chấp nhận rộng rãi. Lượng tài sản dài hạn lớn do các công ty bảo hiểm nhân thọ Nhật Bản và các tổ chức lớn trong nước nắm giữ cũng khiến việc thay đổi chính sách này trở nên khó khăn hơn về mặt cấu trúc - đối với trái phiếu chính phủ có kỳ hạn trên 20 năm, cứ mỗi 10 điểm cơ bản tăng trong lợi suất đồng nghĩa với một khoản lỗ đáng kể trên giấy tờ.

Các tín hiệu chính sách chuyển hướng và việc tinh chỉnh truyền thông đã tạo ra áp lực bán đối với các khoản đầu tư dài hạn.

Thị trường vì thế đã chuyển sự chú ý sang chi tiết thông điệp của ngân hàng trung ương. Vào ngày 1 tháng 12, Thống đốc Kazuo Ueda, trong bài phát biểu thường lệ tại Nagoya, đã bất ngờ đề cập đến cuộc họp chính sách tiếp theo, ngụ ý rằng chính sách sẽ không còn ở giai đoạn quan sát nữa bằng cách nói rằng "quyết định sẽ được đưa ra khi thích hợp". Đối với thị trường Nhật Bản, vốn luôn dựa vào ngôn từ của ngân hàng trung ương để đánh giá đường hướng chính sách, giọng điệu như vậy đã đủ để gây ra phản ứng. Với thanh khoản vốn đã yếu trước khi kết thúc năm, bất kỳ gợi ý chính sách nhỏ nào cũng sẽ được thị trường khuếch đại, và trái phiếu chính phủ dài hạn đương nhiên trở thành kênh đầu tiên giải tỏa áp lực.

Vấn đề càng trở nên phức tạp hơn khi phiên đấu giá trái phiếu chính phủ kỳ hạn 30 năm trị giá 700 tỷ yên của Bộ Tài chính Nhật Bản được tổ chức hôm nay được thị trường coi là một "bài kiểm tra sức chịu đựng" khác. Với sự tham gia ngày càng giảm của các nhà đầu tư nước ngoài và mức độ nhạy cảm ngày càng tăng của các tổ chức trong nước đối với rủi ro kỳ hạn, tỷ lệ chào mua/chào bán thấp đáng ngạc nhiên sẽ càng làm gia tăng áp lực bán kỹ thuật đối với trái phiếu dài hạn. Khác với phản ứng nhẹ nhàng của thị trường khi đường cong lợi suất (YCC) được điều chỉnh lần đầu tiên vào tháng 12 năm 2022, giờ đây các nhà đầu tư nhạy cảm hơn đáng kể với việc rút lui chính sách, và sự tăng vọt của lãi suất dài hạn phản ánh chính xác sự bất an này.

Vòng lặp khép kín mong manh của giao dịch chênh lệch lãi suất: Tháng 12 năm nay sẽ khác.

Hơn cả những thay đổi về chính sách, thị trường toàn cầu còn lo ngại về phản ứng dây chuyền tiềm ẩn từ các giao dịch chênh lệch lãi suất (carry trade). Vay đồng yên, đổi lấy đô la và đầu tư vào các tài sản có hệ số beta cao là chiến lược đa tài sản lớn nhất trong thập kỷ qua. Nếu Ngân hàng Nhật Bản mở rộng biên độ giao dịch, giảm lượng trái phiếu chính phủ mua vào hoặc trực tiếp tăng lãi suất, chi phí huy động vốn bằng đồng yên sẽ tăng nhanh chóng. Các vị thế giao dịch chênh lệch lãi suất sẽ buộc phải đóng sớm, mua lại đồng yên, khiến đồng yên tăng giá đột ngột. Sự tăng giá này sau đó sẽ gây áp lực lên các vị thế bán khống đồng yên chưa đóng, từ đó kích hoạt thêm nhiều lệnh cắt lỗ bắt buộc hơn. Kết quả của toàn bộ chuỗi này là thanh khoản nhanh chóng bị rút ra và các tài sản có tính biến động cao đồng loạt giảm giá.

Những sự kiện tháng 8 năm 2024 vẫn còn in đậm trong ký ức. Vào thời điểm đó, một phát biểu có vẻ nhẹ nhàng của Ueda đã được thị trường hiểu là tín hiệu của một sự thay đổi, khiến đồng yên tăng vọt hơn 5% trong một tuần, trong khi cổ phiếu công nghệ và tiền điện tử gần như đồng loạt lao dốc. Các vị thế bán khống đồng yên của CFTC đã bị thanh lý 60% chỉ trong ba ngày, đánh dấu đợt thanh lý đòn bẩy nhanh nhất trong thập kỷ qua. Và năm nay, mối tương quan nghịch giữa đồng yên và các tài sản rủi ro đã tiếp tục được củng cố. Cho dù đó là cổ phiếu công nghệ Nasdaq, thị trường tiền điện tử hay trái phiếu lợi suất cao của châu Á, tất cả đều thể hiện sự nhạy cảm bất thường với biến động của đồng yên trong năm qua. Cơ cấu tài trợ đang thay đổi, nhưng tính dễ bị tổn thương đang gia tăng.

Viện Nghiên cứu MSX cũng lưu ý độc giả rằng vào tháng 1 năm 2025, Ngân hàng Nhật Bản cũng đã tăng lãi suất, nhưng hành động chính sách này là một "sự điều chỉnh tinh tế" trong phạm vi có thể kiểm soát được. Nó không ảnh hưởng đến đánh giá cốt lõi của thị trường về cấu trúc chênh lệch lãi suất cũng như không khơi gợi lại ký ức đau thương về sự kiện tháng 8 năm 2024. Tuy nhiên, tình hình tháng này hoàn toàn khác. Thị trường lo ngại rằng Ngân hàng Nhật Bản có thể chuyển từ điều chỉnh mang tính biểu tượng sang chu kỳ tăng lãi suất thực tế, điều này sẽ định hình lại cơ cấu tài trợ của các giao dịch chênh lệch lãi suất toàn cầu. Việc tăng thời hạn giao dịch, chuỗi phái sinh phức tạp hơn và chênh lệch lãi suất thu hẹp là tất cả những yếu tố kết hợp lại khiến thị trường nhạy cảm hơn nhiều với đường hướng chính sách trong tháng 12 so với đầu năm.

Điều đáng chú ý là tính dễ bị tổn thương về mặt cấu trúc của tài sản tiền điện tử đã gia tăng kể từ đầu năm. Sự cố sụp đổ chớp nhoáng vào ngày 11 tháng 10 đã khiến các nhà tạo lập thị trường hàng đầu giảm đáng kể mức độ tiếp xúc của họ, với cả độ sâu thị trường giao ngay và vĩnh viễn đều ở mức thấp kỷ lục. Do khả năng tạo lập thị trường vẫn chưa phục hồi, độ nhạy của thị trường tiền điện tử đối với các cú sốc liên tài sản đã tăng lên đáng kể. Nếu biến động của đồng yên kích hoạt quá trình giảm đòn bẩy thụ động của chuỗi đòn bẩy toàn cầu, tài sản tiền điện tử có thể sẽ trải qua phản ứng lan tỏa do thiếu hỗ trợ.

Các biến số gây nhiễu và triển vọng tương lai của cuộc họp của Cục Dự trữ Liên bang

Hơn nữa, tình hình năm nay còn phức tạp hơn bởi một bất ổn khác: sự không thống nhất giữa ngày họp của Cục Dự trữ Liên bang và Ngân hàng Nhật Bản. Cục Dự trữ Liên bang sẽ họp lần đầu tiên vào ngày 11 tháng 12. Nếu Fed đưa ra tín hiệu cứng rắn và làm suy yếu kỳ vọng về việc cắt giảm lãi suất vào năm 2026, chênh lệch lãi suất sẽ tạm thời dịch chuyển trở lại để hỗ trợ đồng đô la. Ngay cả khi Nhật Bản tăng lãi suất như dự kiến, đồng yên vẫn có thể mất giá thay vì tăng giá. Điều này không chỉ khiến các giao dịch chênh lệch lãi suất không có định hướng để đóng vị thế mà còn làm gián đoạn quá trình giảm đòn bẩy vốn có thể đã diễn ra một cách trật tự. Do đó, tốc độ chính sách trong hai tuần tới đáng được chú ý hơn là những biến động rõ ràng của thị trường.

Xét về góc nhìn lịch sử lâu dài hơn, những thay đổi chính sách của Nhật Bản thể hiện mức độ phụ thuộc cao vào đường lối. Tháng 12 năm 2022 là bước ngoặt, tháng 8 năm 2024 là điểm bùng phát, và tháng 12 năm 2025 dường như giống như một khúc dạo đầu cho chương cuối cùng. Giá vàng đã lặng lẽ vượt qua mốc 2.650 đô la/ounce, và chỉ số VIX tiếp tục tăng dù không có sự kiện lớn nào. Thị trường đang chuẩn bị cho một số thay đổi mang tính cấu trúc, nhưng vẫn chưa hoàn toàn sẵn sàng về mặt tâm lý.

Theo Viện Nghiên cứu MSX, nếu Ngân hàng Nhật Bản (BoJ) tăng lãi suất 25 điểm cơ bản tại cuộc họp tháng 12, thị trường toàn cầu có thể trải qua phản ứng ba giai đoạn: (1) trong ngắn hạn, đồng yên sẽ tăng giá nhanh chóng, lợi suất trái phiếu kho bạc Mỹ sẽ tăng và biến động sẽ tăng vọt; (2) trong trung hạn, các quỹ đầu tư chênh lệch giá sẽ rút vốn khỏi các tài sản có hệ số beta cao một cách có hệ thống; và (3) tác động dài hạn sẽ phụ thuộc vào việc Nhật Bản có thiết lập lộ trình tăng lãi suất rõ ràng hay đây chỉ là một sự điều chỉnh mang tính biểu tượng. Trong bối cảnh như vậy, cấu trúc thanh khoản toàn cầu được hỗ trợ bởi "đồng yên giá rẻ" là không bền vững, và quan trọng hơn, các nhà đầu tư cần xem xét lại mức độ phụ thuộc ngầm của danh mục đầu tư vào chuỗi tài trợ bằng đồng yên.

Phần kết luận

Cơn bão có thể là không thể tránh khỏi, nhưng liệu tình trạng hỗn loạn này có thể được kiểm soát hay không sẽ được xác định bởi hai ngày quan trọng: cuộc họp của Cục Dự trữ Liên bang vào ngày 11 tháng 12 và phiên đấu giá trái phiếu của chính phủ Nhật Bản vào ngày 18 tháng 12.

Thị trường toàn cầu đang trên bờ vực chuyển đổi từ trật tự cũ sang trật tự mới và những biến động mạnh về lãi suất dài hạn của Nhật Bản có thể chỉ là sự khởi đầu.