Glassnode: Bitcoin có đang cho thấy dấu hiệu sụp đổ vào năm 2022 không? Hãy cảnh giác với một phạm vi giá quan trọng.

- 核心观点:比特币市场结构脆弱,需守住关键成本区域。

- 关键要素:

- 超25%供应处亏损,结构类似2022年初。

- ETF资金流转负,现货需求明显减弱。

- 期权隐含波动率偏低,市场情绪谨慎。

- 市场影响:市场下行风险增加,依赖关键支撑位。

- 时效性标注:短期影响。

Tác giả gốc: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Biên soạn và biên tập bởi: BitpushNews

bản tóm tắt

- Bitcoin ổn định ở mức cao hơn Giá trị trung bình thực của thị trường, nhưng cấu trúc thị trường rộng hơn hiện tương tự như quý đầu tiên của năm 2022, với hơn 25% nguồn cung đang hoạt động thua lỗ.

- Động lực vốn vẫn tích cực, hỗ trợ quá trình củng cố, mặc dù vẫn thấp hơn nhiều so với mức đỉnh dự kiến vào giữa năm 2025.

- Phạm vi phân vị 0,75–0,85 (96,1 nghìn đô la Mỹ–106 nghìn đô la Mỹ) là khu vực quan trọng để khôi phục cấu trúc thị trường; việc phá vỡ dưới mức này sẽ làm tăng rủi ro giảm giá.

- Dòng tiền quỹ ETF đã chuyển sang âm và chênh lệch khối lượng giao dịch tích lũy (CVD) trên thị trường giao ngay đã giảm, cho thấy nhu cầu đang yếu đi.

- Sự sụt giảm trong lãi suất mở tương lai và việc thiết lập lại lãi suất tài trợ về mức trung lập phản ánh lập trường không thích rủi ro.

- Thị trường quyền chọn được đặc trưng bởi độ biến động ngụ ý bị nén (IV), độ lệch giảm và sự dịch chuyển dòng tiền từ quyền chọn bán sang bán quyền chọn mua thận trọng.

- Quyền chọn dường như bị định giá thấp, với mức biến động thực tế vượt quá mức biến động ngụ ý, gây áp lực lên các nhà giao dịch bán khống Gamma (bán khống gamma).

- Nhìn chung, thị trường vẫn còn mong manh và sẽ phụ thuộc vào việc nắm giữ các khu vực cơ sở chi phí quan trọng trừ khi các cú sốc kinh tế vĩ mô phá vỡ sự cân bằng.

Thông tin chi tiết về chuỗi

Đang chạm đáy hay sụp đổ?

Trong hai tuần qua, giá Bitcoin đã giảm và tìm thấy ngưỡng hỗ trợ gần một điểm neo định giá quan trọng được gọi là True Market Mean - cơ sở chi phí cho tất cả các đồng tiền không ngủ đông (trừ thợ đào). Mức này thường đánh dấu ranh giới giữa giai đoạn giảm giá nhẹ và thị trường giảm giá sâu. Mặc dù giá gần đây đã ổn định trên ngưỡng này, nhưng cấu trúc thị trường rộng hơn đang ngày càng phản ánh động lực của quý đầu tiên năm 2022.

Sự tương đồng này càng rõ ràng hơn khi sử dụng Mô hình Cơ sở Chi phí Phân vị Nguồn cung (mô hình theo dõi cơ sở chi phí của các cụm nguồn cung do những người mua hàng đầu nắm giữ). Kể từ giữa tháng 11, giá giao ngay đã giảm xuống dưới phân vị 0,75 và hiện đang giao dịch quanh mức 96,1 nghìn đô la, khiến hơn 25% nguồn cung bị lỗ.

Điều này tạo ra sự cân bằng mong manh giữa rủi ro người mua đầu cơ và khả năng người bán mệt mỏi và tạo đáy. Tuy nhiên, cấu trúc hiện tại vẫn rất nhạy cảm với các cú sốc kinh tế vĩ mô cho đến khi thị trường có thể lấy lại ngưỡng hỗ trợ 0,85 (khoảng 106,2 nghìn đô la).

Đau đớn là chủ đạo

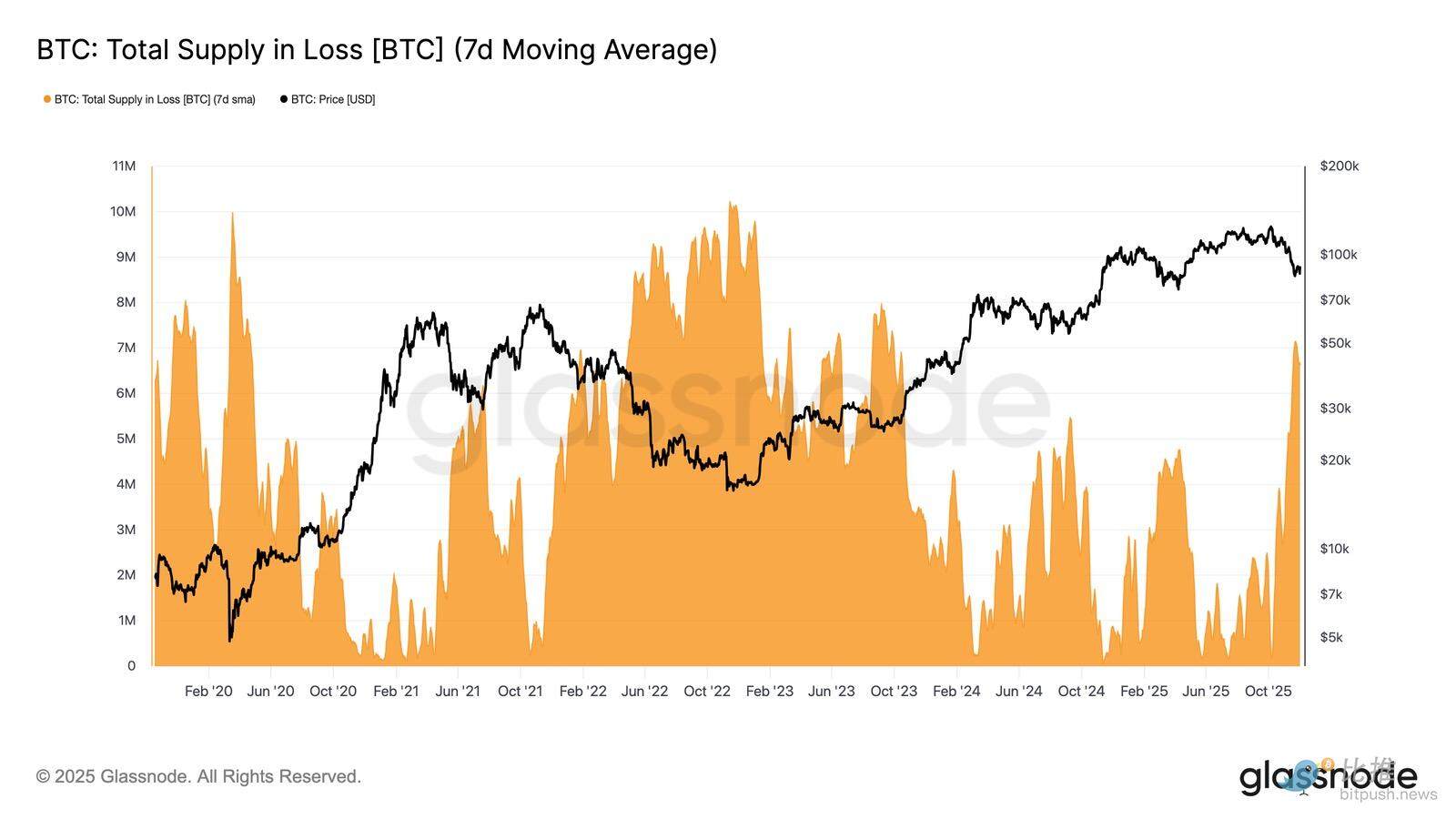

Dựa trên quan điểm cấu trúc này, chúng ta có thể phóng đại tình hình cung ứng của những người mua hàng đầu bằng cách sử dụng "Tổng cung trong tình trạng mất mát" để đo lường mức độ chi phối của tình trạng mất mát, tức là nỗi đau của những nhu cầu không được đáp ứng.

Đường trung bình động đơn giản 7 ngày (7D-SMA) của chỉ báo đã tăng lên 7,1 triệu BTC vào tuần trước—mức cao nhất kể từ tháng 9 năm 2023—cho thấy đà tăng giá của thị trường tăng giá kéo dài hơn hai năm hiện đang đối mặt với hai giai đoạn tạo đáy nông.

Quy mô nguồn cung thua lỗ hiện tại (từ 5 đến 7 triệu BTC) có nhiều điểm tương đồng đáng kinh ngạc với thị trường đi ngang vào đầu năm 2022, càng củng cố thêm sự tương đồng này. Sự so sánh này một lần nữa nhấn mạnh rằng giá trị trung bình thực tế của thị trường là ngưỡng quan trọng phân biệt giữa giai đoạn giảm giá nhẹ và giai đoạn chuyển tiếp sang thị trường giảm giá rõ ràng hơn.

Động năng vẫn còn dương.

Mặc dù có nhiều điểm tương đồng với quý đầu tiên của năm 2022, dòng vốn đổ vào Bitcoin vẫn ở mức hơi tích cực, điều này giúp giải thích mức hỗ trợ gần mức trung bình thực tế của thị trường và sự phục hồi sau đó lên trên 90.000 đô la.

Động lực vốn này có thể được đo lường bằng mức thay đổi ròng trong vốn hóa thực tế, hiện ở mức +8,69 tỷ đô la mỗi tháng—thấp hơn nhiều so với mức đỉnh điểm là 64,3 tỷ đô la mỗi tháng vào tháng 7 năm 2025, nhưng vẫn là mức dương.

Miễn là động lực vốn vẫn trên mức 0, mức trung bình thực tế của thị trường có thể tiếp tục đóng vai trò là vùng củng cố và vùng đáy tiềm năng, thay vì là khởi đầu của một đợt suy giảm sâu hơn.

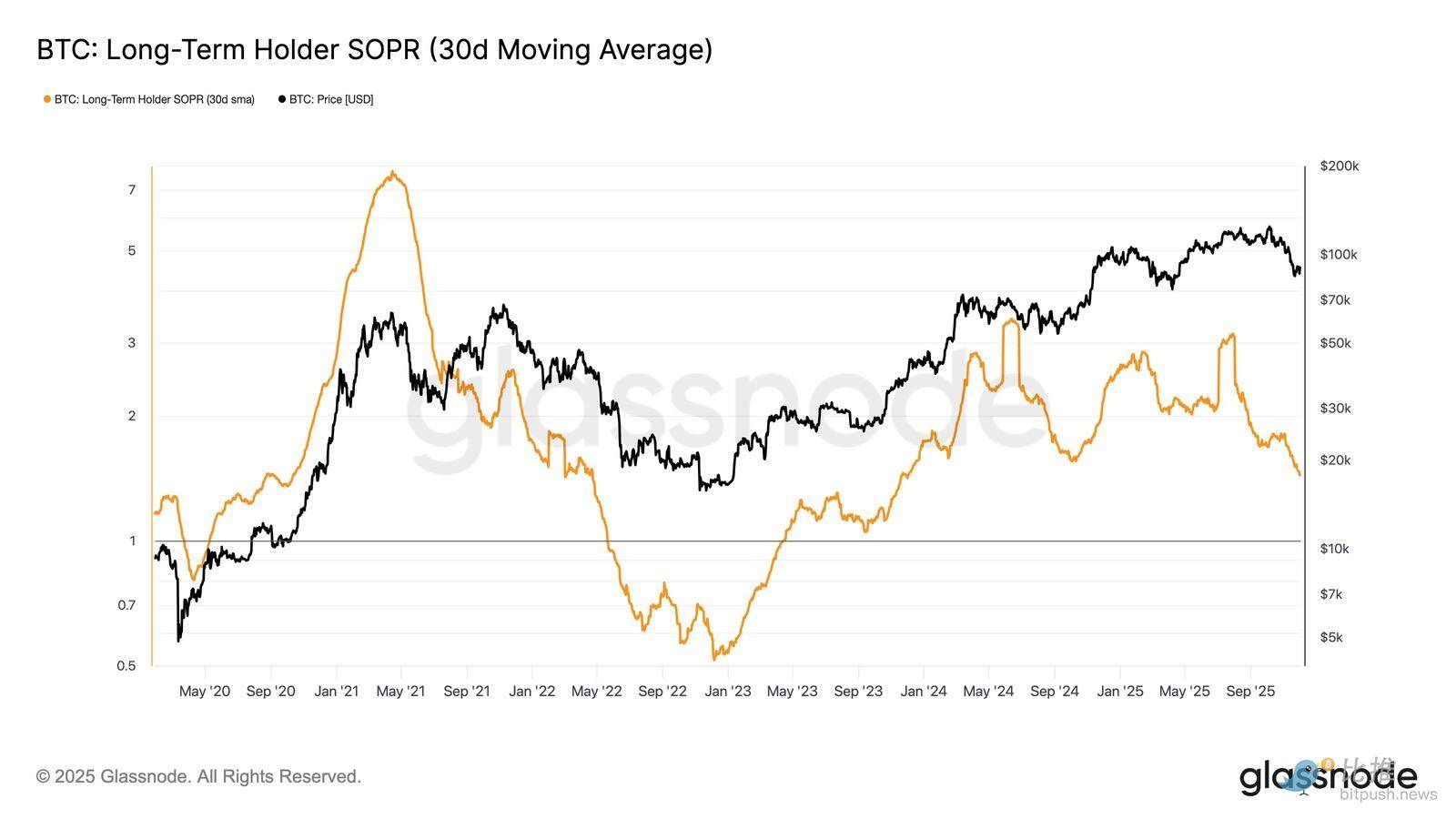

Biên lợi nhuận của người nắm giữ dài hạn giảm

Dòng vốn tích cực tiếp tục đổ vào cho thấy nhu cầu mới vẫn có thể hấp thụ được lực chốt lời của các nhà đầu tư dài hạn. Chỉ số SOPR (đường trung bình động giá giao ngay 30 ngày, thước đo tỷ lệ giá giao ngay trên chi phí cơ sở của các nhà đầu tư dài hạn đang hoạt động) vẫn duy trì trên mức 1 (hiện ở mức 1,43) bất chấp giá giảm mạnh. Xu hướng biên lợi nhuận mới nổi này phản ánh cấu trúc của Quý 1 năm 2022: các nhà đầu tư dài hạn tiếp tục bán ra để kiếm lời, nhưng biên lợi nhuận đang thu hẹp.

Mặc dù nhu cầu có đà tăng mạnh hơn so với đầu năm 2022, nhưng thanh khoản liên tục ở mức thấp buộc phe mua phải giữ giá cao hơn mức trung bình thực của thị trường cho đến khi có làn sóng nhu cầu mới gia nhập thị trường.

Thông tin chi tiết ngoài chuỗi

Nhu cầu ETF suy yếu

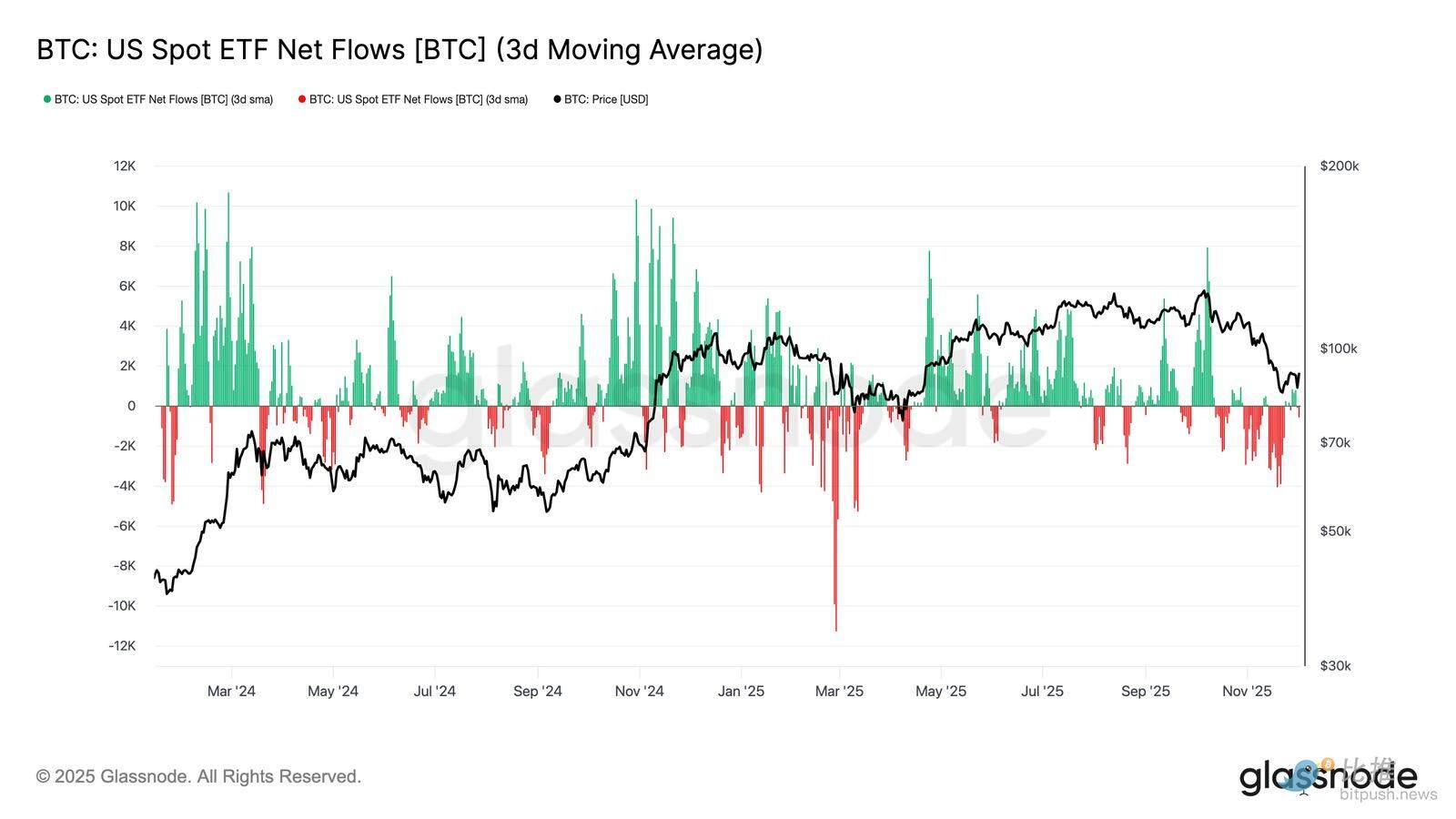

Chuyển sang thị trường giao ngay, dòng vốn ròng đổ vào các quỹ ETF Bitcoin của Hoa Kỳ đã giảm đáng kể, với mức trung bình 3 ngày liên tục giảm xuống mức âm trong suốt tháng 11. Điều này đánh dấu sự gián đoạn so với dòng vốn ổn định đã hỗ trợ giá vào đầu năm nay, phản ánh sự hạ nhiệt của việc phân bổ vốn mới.

Dòng vốn chảy ra trên diện rộng giữa các tổ chức phát hành cho thấy các tổ chức tham gia đã có lập trường thận trọng hơn khi điều kiện thị trường suy yếu. Thị trường giao ngay hiện đang đối mặt với bối cảnh nhu cầu suy yếu, làm giảm sự hỗ trợ tức thời của người mua, khiến giá cả nhạy cảm hơn với các cú sốc bên ngoài và các yếu tố kinh tế vĩ mô.

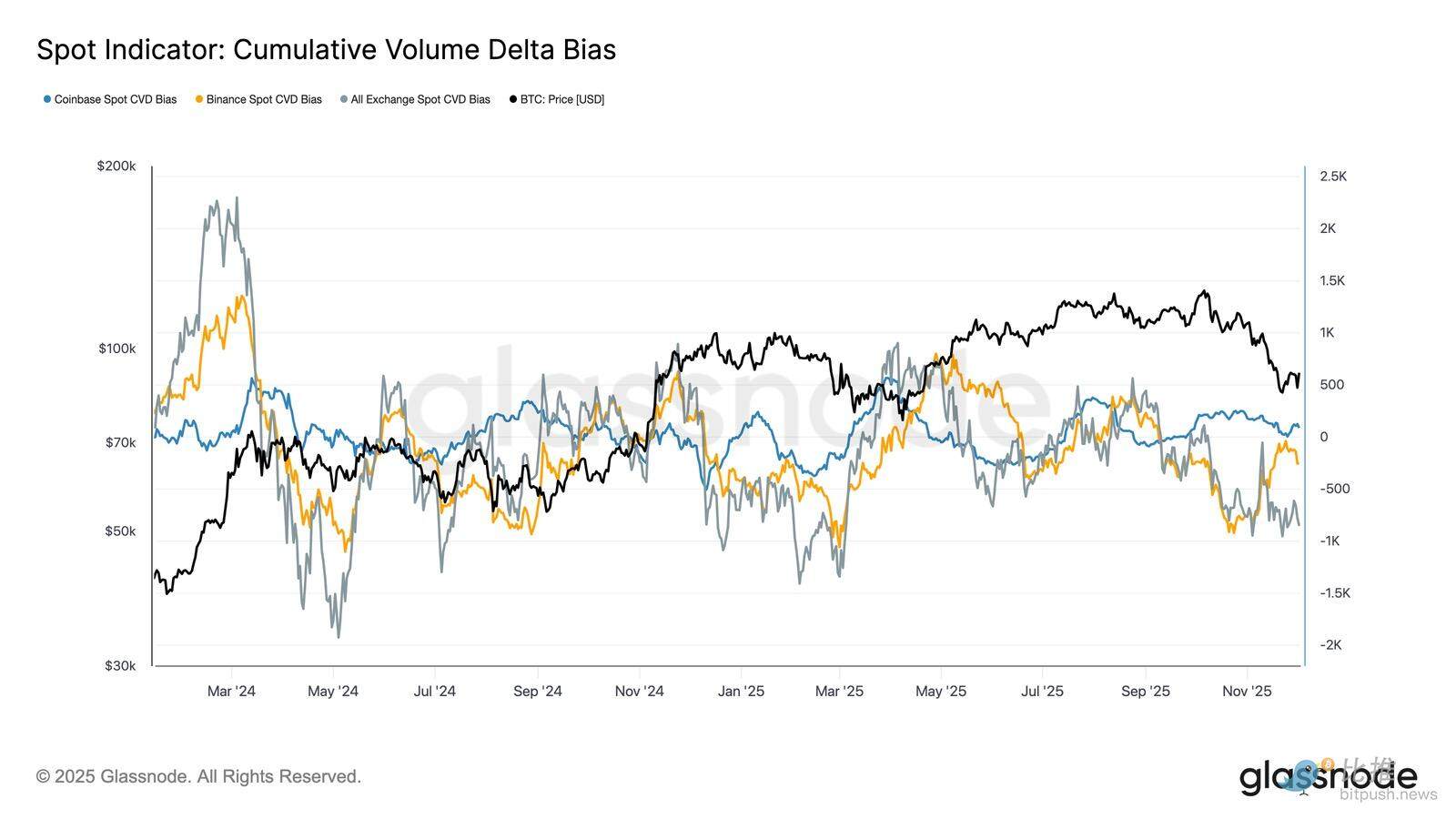

Sức mua tại chỗ yếu đi

Trong bối cảnh nhu cầu ETF giảm sút, chênh lệch khối lượng tích lũy (CVD) cũng giảm trên các sàn giao dịch lớn, với Binance và các nền tảng giao dịch tổng hợp tiếp tục cho thấy xu hướng tiêu cực.

Điều này cho thấy áp lực bán gia tăng đều đặn do bên bán khống thúc đẩy, với các nhà giao dịch cắt giảm chênh lệch giá mua-bán để giảm thiểu rủi ro thay vì tích lũy vị thế. Ngay cả Coinbase, thường được coi là thước đo sức mạnh của lực mua tại Mỹ, cũng đã chững lại, cho thấy sự suy giảm chung về niềm tin vào thị trường giao ngay.

Khi dòng tiền ETF và CVD giao ngay chuyển sang trạng thái phòng thủ, thị trường hiện đang phụ thuộc vào cơ sở nhu cầu yếu hơn, khiến giá cả dễ bị tổn thương hơn trước sự sụt giảm liên tục và biến động do vĩ mô gây ra.

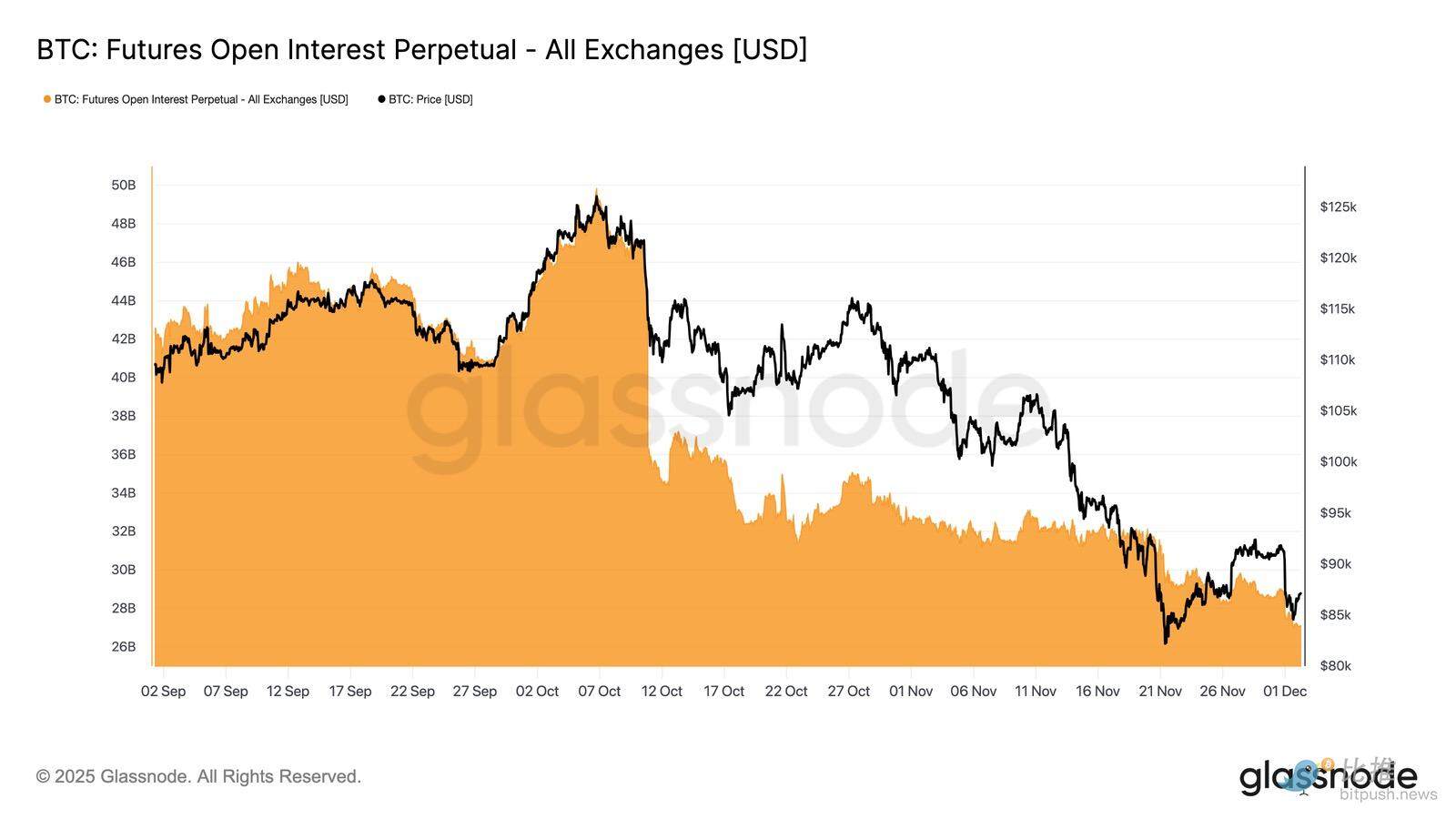

Lãi suất mở tiếp tục giảm

Nhu cầu suy yếu này lan sang thị trường phái sinh, với việc hợp đồng tương lai mở (open interest) giảm đều đặn trong suốt cuối tháng 11. Mặc dù việc tháo gỡ diễn ra từ từ, nhưng nó vẫn dai dẳng, xóa bỏ phần lớn các vị thế đầu cơ tích lũy trong xu hướng tăng trước đó. Do không có đòn bẩy mới đáng kể nào gia nhập thị trường, các nhà giao dịch dường như không muốn thể hiện niềm tin vào xu hướng, thay vào đó áp dụng lập trường thận trọng, e ngại rủi ro khi giá giảm.

Các sản phẩm phái sinh có đặc điểm là đòn bẩy nhẹ hơn đáng kể, cho thấy không có ý định đầu cơ rõ rệt và làm giảm khả năng biến động mạnh do thanh lý.

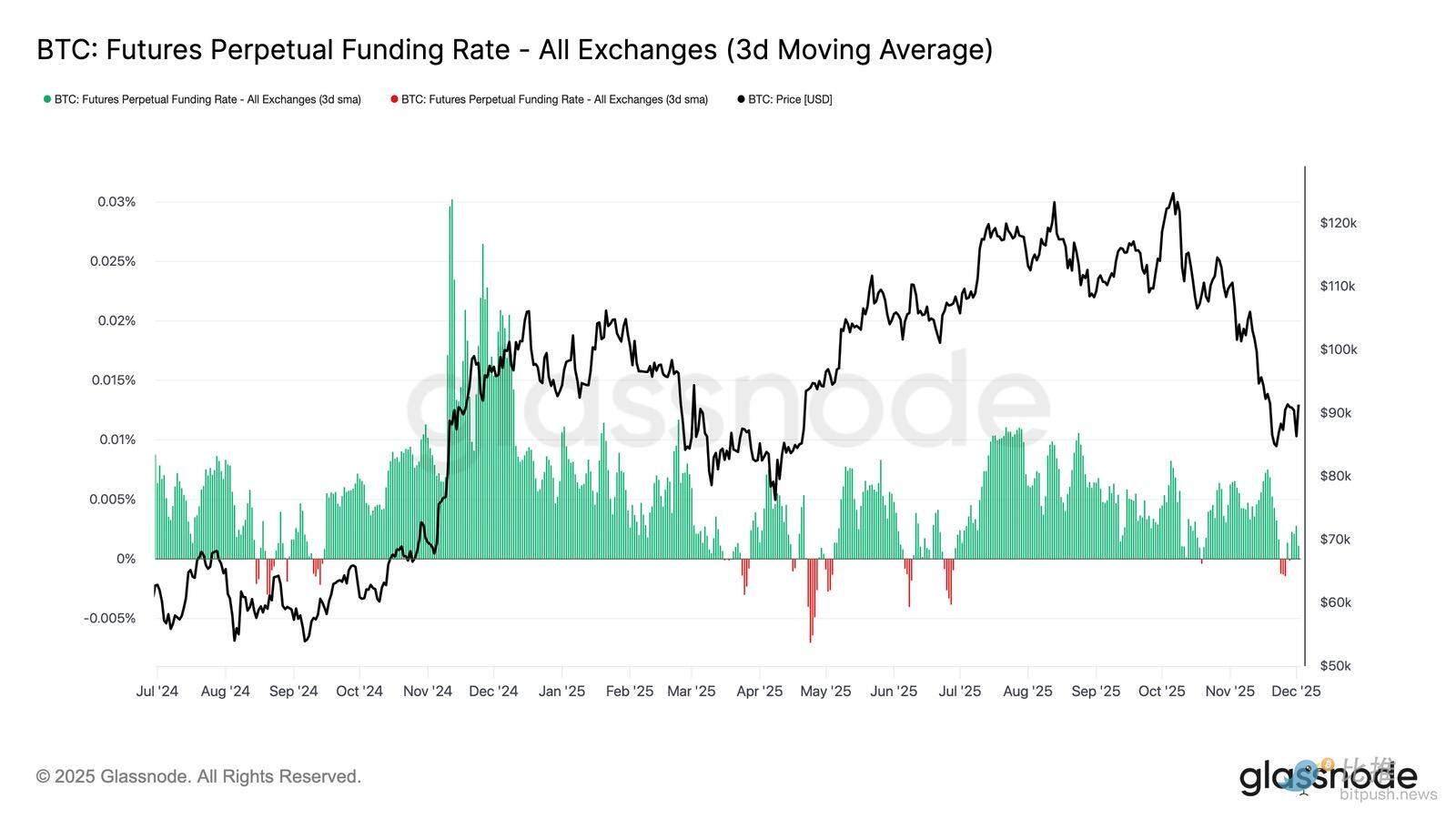

Tỷ lệ tài trợ trung lập biểu thị sự thiết lập lại

Với việc lãi suất mở tiếp tục giảm, lãi suất tài trợ vĩnh viễn đã hạ nhiệt xuống mức trung lập, dao động quanh mức 0 trong hầu hết thời gian cuối tháng 11. Điều này đánh dấu một sự thay đổi đáng kể so với mức lãi suất tài trợ dương cao được ghi nhận trong các giai đoạn tăng trưởng trước đó, cho thấy các vị thế mua dư thừa phần lớn đã bị thanh lý. Quan trọng hơn, giai đoạn lãi suất tài trợ âm nhẹ cũng diễn ra trong thời gian ngắn, cho thấy các nhà giao dịch đã không tích cực xây dựng các vị thế bán khống bất chấp giá giảm.

Cấu trúc tài trợ trung tính đến hơi tiêu cực này cho thấy một thị trường phái sinh cân bằng hơn với việc không có các vị thế mua đông đúc, làm giảm khả năng bị tổn thương do giá giảm và có khả năng đặt nền tảng cho vị thế mang tính xây dựng hơn khi nhu cầu bắt đầu ổn định.

Biến động ngụ ý (IV) được thiết lập lại hoàn toàn

Chuyển sang thị trường quyền chọn, biến động ngụ ý (IV) cung cấp một cái nhìn rõ ràng về cách các nhà giao dịch định giá trong bối cảnh bất ổn tương lai. Việc theo dõi biến động ngụ ý rất hữu ích vì nó phản ánh kỳ vọng của thị trường về biến động giá trong tương lai. Sau khi đạt mức cao vào tuần trước, biến động ngụ ý đã thiết lập lại và đang có xu hướng giảm. Giá đã chật vật vượt qua ngưỡng kháng cự 92.000, và đà phục hồi thiếu đà tăng, khiến những người bán theo biến động quay trở lại thị trường, đẩy biến động ngụ ý xuống mức thấp hơn trên diện rộng.

- Hợp đồng ngắn hạn giảm từ 57% xuống 48%.

- Tỷ lệ hợp đồng trung hạn giảm từ 52% xuống 45%.

- Hợp đồng dài hạn giảm từ 49% xuống 47%.

Sự suy giảm liên tục này cho thấy các nhà giao dịch tin rằng khả năng xảy ra suy thoái mạnh đã giảm và dự đoán môi trường sẽ bình tĩnh hơn trong thời gian tới.

Sự thiết lập lại này cũng đánh dấu sự chuyển dịch sang lập trường trung lập hơn khi thị trường thoát khỏi trạng thái thận trọng cao độ vào tuần trước.

Xu hướng giảm giá đã giảm bớt.

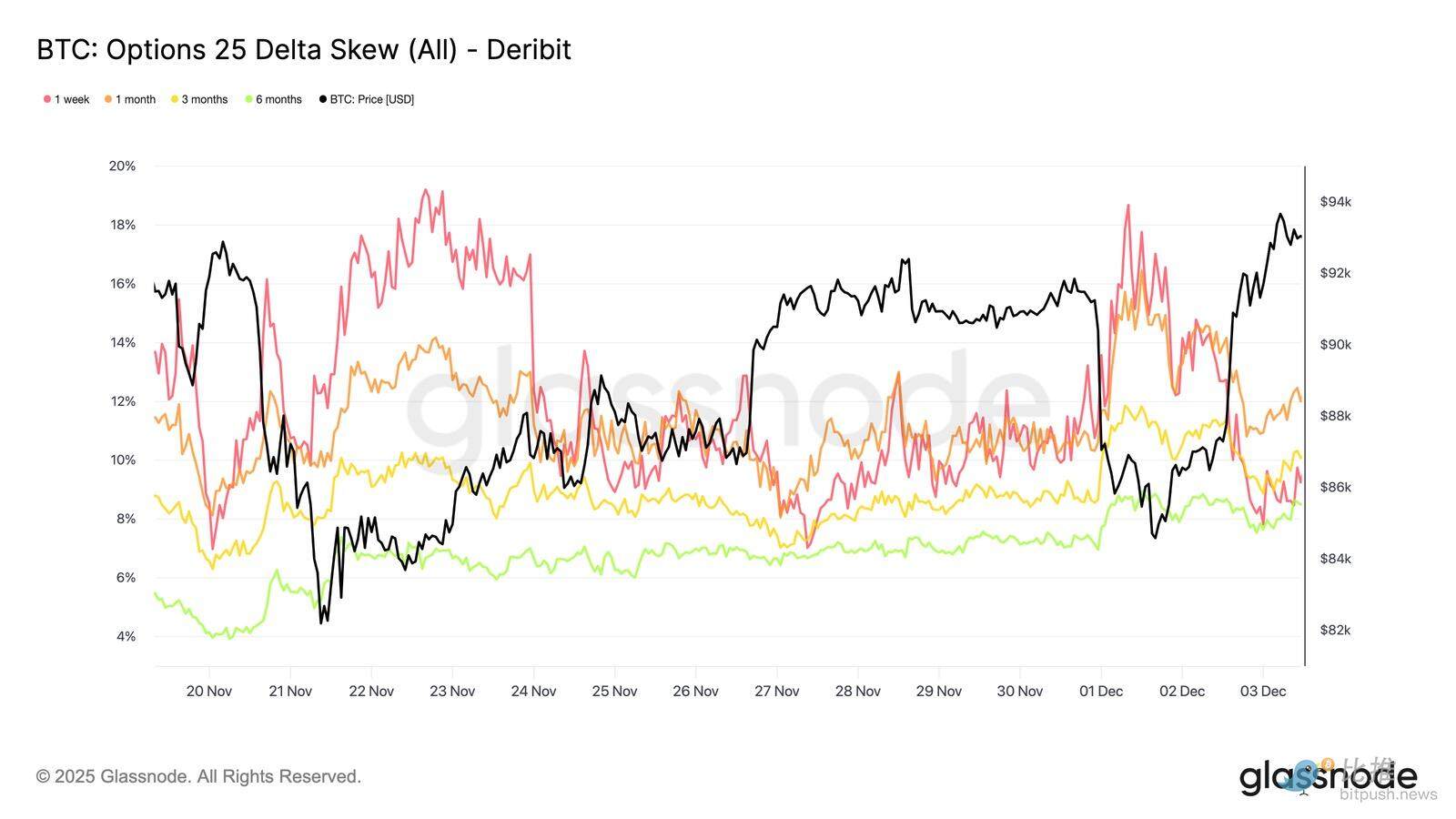

Sau khi xem xét độ biến động ngụ ý, độ lệch giúp làm rõ cách các nhà giao dịch đánh giá rủi ro giảm giá và tăng giá. Nó đo lường sự khác biệt giữa độ biến động ngụ ý của quyền chọn bán và quyền chọn mua.

Khi độ lệch dương, nhà giao dịch phải trả phí bảo hiểm để phòng ngừa rủi ro giảm giá; khi độ lệch âm, họ phải trả nhiều hơn cho rủi ro tăng giá. Hướng của độ lệch cũng quan trọng như mức độ của nó.

Ví dụ, độ lệch ngắn hạn 8% truyền tải một thông điệp rất khác nếu nó giảm từ 18% trong hai ngày thay vì tăng từ giá trị âm.

Độ lệch ngắn hạn đã tăng từ 18,6% vào thứ Hai (trong thời gian giảm xuống 84,5 nghìn do diễn biến trái phiếu Nhật Bản) lên 8,4% khi phục hồi.

Điều này cho thấy phản ứng ban đầu đã bị phóng đại. Các hợp đồng dài hạn điều chỉnh chậm hơn, cho thấy các nhà giao dịch sẵn sàng theo đuổi đà tăng ngắn hạn, nhưng tính bền vững của chúng vẫn chưa chắc chắn.

Nỗi sợ hãi đã lắng xuống

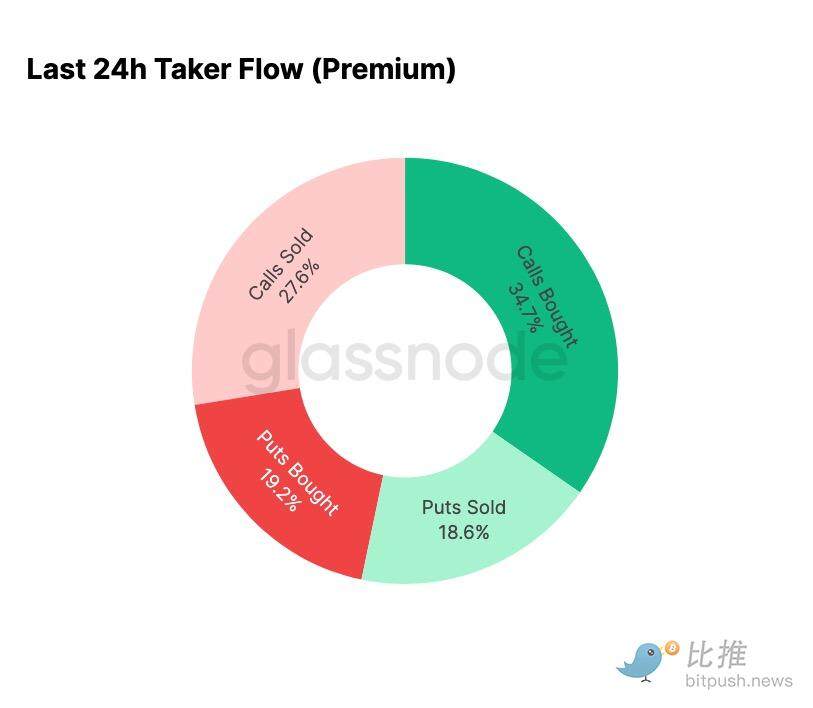

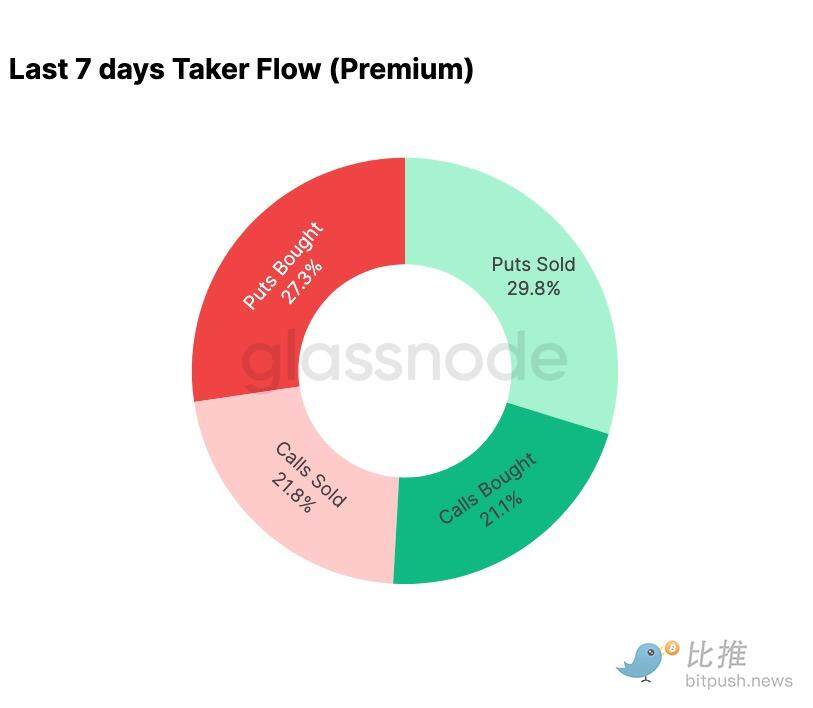

Dữ liệu dòng tiền cho thấy sự tương phản rõ rệt giữa bảy ngày qua và sự phục hồi sau đó.

Đầu tuần này, hoạt động giao dịch chủ yếu được thúc đẩy bởi hoạt động mua quyền chọn bán, phản ánh lo ngại về việc lặp lại diễn biến giá tháng 8 năm 2024, liên quan đến lo ngại về việc hủy bỏ các giao dịch chênh lệch lãi suất tiềm năng của Nhật Bản. Đã từng trải qua rủi ro này trước đây, thị trường đã cảm nhận được mức chênh lệch như vậy có thể đi xa đến đâu và sự phục hồi thường diễn ra sau đó. Khi giá ổn định, dòng tiền dịch chuyển nhanh chóng: sự phục hồi đã mang lại một sự chuyển hướng quyết định sang hoạt động quyền chọn mua, gần như đảo ngược hoàn toàn mô hình thường thấy trong các giai đoạn căng thẳng.

Điều đáng chú ý là các nhà giao dịch vẫn đang nắm giữ các vị thế Gamma mua ròng ở mức hiện tại, và điều này có thể tiếp tục cho đến ngày 26 tháng 12 (ngày đáo hạn lớn nhất trong năm nay). Các vị thế này thường hạn chế biến động giá. Sau khi ngày đáo hạn đó qua đi, các vị thế sẽ được thiết lập lại và thị trường sẽ bước vào năm 2026 với một loạt động lực mới.

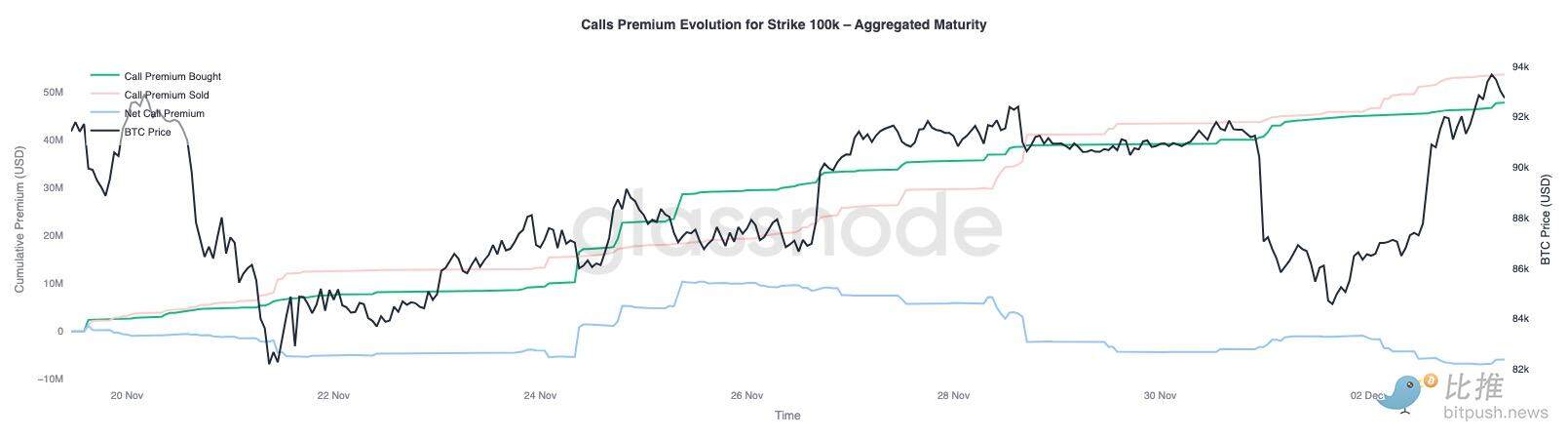

Sự phát triển của phí bảo hiểm cho quyền chọn mua trị giá 100.000 đô la

Việc xem xét phí quyền chọn mua ở mức giá thực hiện 100.000 đô la giúp làm rõ cách các nhà giao dịch ứng xử với ngưỡng tâm lý quan trọng này. Ở phía bên phải của biểu đồ, phí bán quyền chọn mua vẫn cao hơn phí mua quyền chọn mua, và khoảng cách đã nới rộng trong suốt đợt tăng giá trong 48 giờ qua. Sự nới rộng này cho thấy niềm tin vào việc đòi lại 100.000 đô la vẫn còn hạn chế. Mức này có khả năng gặp kháng cự, đặc biệt là khi xét đến mô hình nén biến động ngụ ý ở phía trên và tái cấu trúc ở phía dưới. Mô hình này củng cố hành vi quay trở lại mức trung bình của biến động ngụ ý trong phạm vi hiện tại.

Tổng quan về phí bảo hiểm cũng cho thấy các nhà giao dịch đã không thiết lập các vị thế đột phá mạnh mẽ trước cuộc họp của FOMC. Thay vào đó, dòng tiền phản ánh một lập trường thận trọng hơn, với việc bán ra thay vì theo đuổi đà tăng. Do đó, đợt phục hồi gần đây thiếu đi sự tự tin thường thấy để thách thức ngưỡng quan trọng 100.000 đô la.

Sự biến động bị đánh giá thấp

Khi chúng ta kết hợp việc thiết lập lại biến động ngụ ý với những biến động mạnh hai chiều trong tuần này, kết quả là phí bảo hiểm rủi ro biến động âm. Phí bảo hiểm rủi ro biến động thường dương vì các nhà giao dịch yêu cầu bù đắp cho rủi ro biến động tăng đột biến. Nếu không có phí bảo hiểm này, các nhà giao dịch bán khống biến động không thể kiếm lời từ rủi ro mà họ phải chịu.

Ở mức hiện tại, biến động ngụ ý thấp hơn biến động thực tế, nghĩa là biến động trong định giá quyền chọn thấp hơn biến động thực tế trên thị trường. Điều này tạo ra một môi trường thuận lợi cho các vị thế Gamma dài hạn, vì mỗi biến động giá đều có khả năng tạo ra lợi nhuận, miễn là biến động thực tế vượt quá kỳ vọng ngụ ý bởi giá quyền chọn.

kết luận

Bitcoin tiếp tục giao dịch trong một môi trường cấu trúc mong manh, với sự suy yếu trên chuỗi và nhu cầu giảm sút đan xen với bối cảnh thị trường phái sinh thận trọng hơn. Giá đã tạm thời ổn định trên mức "trung bình thị trường thực", nhưng cấu trúc tổng thể hiện rất giống với Quý 1 năm 2022: hơn 25% nguồn cung đang ở dưới mức giá trị thực, các khoản lỗ đã thực hiện tăng lên và độ nhạy cảm với các cú sốc kinh tế vĩ mô cũng tăng lên. Mặc dù yếu hơn đáng kể so với đầu năm nay, động lực vốn tích cực vẫn là một trong số ít dấu hiệu tích cực ngăn chặn sự sụp đổ sâu hơn của thị trường.

Các chỉ báo ngoài chuỗi củng cố tâm lý phòng thủ này. Dòng tiền ETF đã chuyển sang dòng tiền ròng ra, chỉ báo CVD giao ngay đã giảm, và hợp đồng mở tương lai tiếp tục giảm một cách có trật tự. Lãi suất tài trợ gần như trung lập, phản ánh tâm lý lạc quan lẫn áp lực bán khống mạnh mẽ. Trên thị trường quyền chọn, biến động ngụ ý đang thu hẹp, độ lệch đang giảm dần, dòng tiền đang đảo chiều, và giá quyền chọn hiện đang ở mức thấp so với biến động thực tế, thể hiện sự thận trọng hơn là khẩu vị rủi ro mới.

Nhìn về phía trước, việc duy trì trong phạm vi phân vị 0,75-0,85 (96,1 nghìn đô la Mỹ-106 nghìn đô la Mỹ) là rất quan trọng để ổn định cấu trúc thị trường và giảm thiểu khả năng giảm giá trước khi kết thúc năm.

Ngược lại, "mức trung bình thực tế của thị trường" vẫn là khu vực có khả năng hình thành đáy cao nhất, trừ khi các yếu tố xúc tác kinh tế vĩ mô tiêu cực phá vỡ sự cân bằng vốn đã mong manh của thị trường.