BTC.b so với wBTC: So sánh chuyên sâu về kiến trúc kỹ thuật và bối cảnh thị trường

- 核心观点:包装比特币市场格局正从wBTC主导转向多元竞争。

- 关键要素:

- wBTC托管权变更引发信任危机。

- BTC.b采用多机构验证与实时储备证明。

- Lombard收购BTC.b开创行业并购先例。

- 市场影响:推动DeFi协议分散风险,促进技术迭代。

- 时效性标注:中期影响

Trong quá trình chuyển đổi DeFi của Bitcoin, Bitcoin được bao bọc (wrapped Bitcoin) đã trở thành cầu nối quan trọng kết nối Bitcoin gốc với hệ sinh thái hợp đồng thông minh. wBTC, với tư cách là đơn vị tiên phong và dẫn đầu thị trường trong lĩnh vực này, từ lâu đã nắm giữ thị phần vượt quá 8 tỷ đô la. Tuy nhiên, với việc Lombard mua lại BTC.b - thương vụ mua lại tài sản tiền điện tử đầu tiên trong ngành - bối cảnh thị trường đang trải qua những thay đổi sâu sắc. Báo cáo này sẽ so sánh và phân tích một cách có hệ thống hai giải pháp Bitcoin được bao bọc phổ biến này từ bốn khía cạnh: kiến trúc kỹ thuật, mô hình lưu ký, định vị thị trường và rủi ro pháp lý, đồng thời cung cấp tài liệu tham khảo cho các nhà đầu tư tổ chức và các giao thức DeFi trong việc ra quyết định.

Điều đáng chú ý là wBTC đã trải qua một cuộc tranh cãi lớn về thay đổi quyền lưu ký vào năm 2024. Sự kiện này không chỉ phơi bày những rủi ro cố hữu của các mô hình lưu ký tập trung mà còn tạo ra cơ hội thị trường cho các giải pháp thay thế phi tập trung như BTC.b. Trong bối cảnh môi trường pháp lý ngày càng nghiêm ngặt và nhu cầu minh bạch ngày càng tăng từ các nhà đầu tư tổ chức, việc lựa chọn kiến trúc kỹ thuật để đóng gói Bitcoin không còn chỉ là vấn đề kỹ thuật mà là một quyết định chiến lược liên quan đến niềm tin thị trường và khả năng cạnh tranh lâu dài.

Dữ liệu tính đến tháng 10 năm 2025

I. So sánh kiến trúc kỹ thuật: Xác thực tập trung so với xác thực đa tổ chức

1.1 Mô hình Người giám sát duy nhất của wBTC và sự phát triển của nó

Kể từ khi ra mắt vào tháng 1 năm 2019 bởi BitGo, Kyber Network và Ren Protocol, wBTC đã áp dụng kiến trúc lưu ký tập trung. Trong mô hình này, BitGo, với tư cách là đơn vị lưu ký duy nhất, nắm giữ toàn bộ dự trữ Bitcoin gốc hỗ trợ wBTC. Khi người dùng muốn chuyển đổi BTC sang wBTC, họ cần gửi Bitcoin đến một địa chỉ do BitGo quản lý thông qua một đơn vị chấp nhận thanh toán được ủy quyền. Sau khi BitGo xác nhận đã nhận được BTC, nó sẽ đúc một lượng token wBTC tương đương trên mạng lưới Ethereum. Mặc dù quy trình này đơn giản và hiệu quả, nhưng về cơ bản, nó là một hệ thống hoàn toàn phụ thuộc vào uy tín của một thực thể duy nhất. wBTC do người dùng nắm giữ về cơ bản là một "Giấy ghi nợ Bitcoin" do BitGo phát hành, và giá trị của nó hoàn toàn phụ thuộc vào khả năng thanh toán và tính toàn vẹn hoạt động của BitGo.

Kiến trúc này mang lại những lợi thế đáng kể trong môi trường thị trường sơ khai: BitGo, với tư cách là đơn vị lưu ký tài sản kỹ thuật số được cấp phép, sở hữu kinh nghiệm dày dặn trong quản lý ví lạnh và bảo hiểm; mô hình đơn vị lưu ký đảm bảo hiệu quả ra quyết định cao và phản ứng nhanh chóng với nhu cầu thị trường và nâng cấp công nghệ; và quy trình đúc/quy đổi được chuẩn hóa giúp giảm chi phí nhận thức cho người dùng. Tuy nhiên, rủi ro về một điểm lỗi duy nhất vẫn là thanh gươm Damocles treo lơ lửng trên đầu wBTC. Nếu BitGo bị tin tặc tấn công, gian lận nội bộ hoặc can thiệp của cơ quan quản lý, tất cả người nắm giữ wBTC sẽ phải đối mặt với rủi ro mất tài sản. Sự sụp đổ lịch sử của renBTC là một câu chuyện cảnh báo - khi công ty mẹ của nó, Alameda Research, phá sản trong sự cố FTX, giá trị của renBTC đã giảm mạnh, cuối cùng buộc công ty phải ngừng đúc tiền mới.

Vào tháng 8 năm 2024, wBTC đã công bố một thay đổi lớn về cấu trúc: chuyển quyền giám sát từ quyền kiểm soát duy nhất của BitGo sang cấu trúc đa chữ ký 3-of-3 do BitGo, BiT Global (Hồng Kông) và công ty con của BiT Global tại Singapore cùng nắm giữ. Ý định ban đầu đằng sau sự thay đổi này là đạt được sự phân cấp về mặt địa lý và phạm vi phủ sóng trên nhiều khu vực pháp lý, về mặt lý thuyết là giảm thiểu rủi ro pháp lý liên quan đến bất kỳ khu vực pháp lý đơn lẻ nào. Tuy nhiên, sự điều chỉnh này đã gây ra tranh cãi dữ dội trong ngành, chủ yếu là do mối quan hệ chặt chẽ giữa BiT Global và người sáng lập TRON, Justin Sun. Sun là người rất gây tranh cãi trong ngành tiền điện tử, đã tham gia vào một số dự án thiếu minh bạch. Dự án HBTC (Bitcoin được bọc Huobi) của ông cuối cùng đã thất bại và giá giao dịch hiện tại của nó chỉ bằng khoảng 13% giá BTC tại thời điểm đó. Bối cảnh này đã khiến nhiều giao thức DeFi đặt câu hỏi về cấu trúc giám sát mới.

Nhóm đánh giá rủi ro của MakerDAO, BA Labs, là nhóm đầu tiên bày tỏ lo ngại, cho rằng sự tham gia của Sun đã mang lại "rủi ro đối tác không thể chấp nhận được" và thậm chí còn đề xuất hủy niêm yết hoàn toàn wBTC khỏi giao thức cho vay của mình. Mặc dù MakerDAO cuối cùng đã chọn thắt chặt các thông số rủi ro thay vì loại bỏ hoàn toàn wBTC sau khi trao đổi với CEO của BitGo, Mike Belshe, nhưng sự cố này đã làm lung lay nghiêm trọng niềm tin của thị trường vào tính bảo mật của dịch vụ lưu ký wBTC. Coinbase sau đó đã công bố hủy niêm yết wBTC khỏi nền tảng của mình và nhanh chóng ra mắt sản phẩm cạnh tranh của riêng mình, cbBTC. Chuỗi phản ứng dây chuyền này đã phơi bày hoàn toàn lỗ hổng của mô hình lưu ký tập trung trước cuộc khủng hoảng niềm tin. Mặc dù BitGo khẳng định rằng Sun không thể đơn phương di chuyển bất kỳ dự trữ BTC nào và tất cả các giao dịch vẫn yêu cầu chữ ký của BitGo, nhưng những biến động trong tâm lý thị trường đã có tác động đáng kể đến khả năng cạnh tranh lâu dài của wBTC.

1.2 Kiến trúc liên minh bảo mật đa tổ chức của BTC.b

BTC.b (ban đầu là một Bitcoin chuỗi chéo do Avalanche Bridge ra mắt, hiện đã được Lombard mua lại) sử dụng một lộ trình công nghệ hoàn toàn khác: một mạng lưới gồm 15 trình xác thực độc lập (Security Consortium). Các tổ chức này đến từ nhiều khu vực pháp lý khác nhau trên thế giới, bao gồm các tổ chức tài chính truyền thống, các công ty tiền điện tử và các nhà cung cấp cơ sở hạ tầng, và cùng chịu trách nhiệm xác minh và quản lý quy trình đúc và đổi BTC.b. Không giống như wBTC, nơi một thực thể duy nhất nắm giữ khóa riêng tư, kiến trúc đa chữ ký của BTC.b yêu cầu ít nhất một ngưỡng xác thực được thiết lập sẵn để ký đồng thời trước khi bất kỳ giao dịch quỹ nào có thể được thực hiện. Thiết kế này về cơ bản loại bỏ nguy cơ xảy ra lỗi điểm đơn lẻ.

Một cải tiến quan trọng hơn nằm ở việc BTC.b tích hợp hệ thống Proof of Reserve (PoR) của Chainlink. Các gói tài sản truyền thống thường dựa vào báo cáo kiểm toán định kỳ từ các đơn vị lưu ký để chứng minh tính đầy đủ của dự trữ, một phương pháp bị hạn chế bởi độ trễ thời gian và khó khăn trong việc xác minh tính xác thực. PoR của Chainlink xác minh sự tương ứng 1:1 giữa việc phát hành BTC.b trên chuỗi và dự trữ Bitcoin ngoài chuỗi theo thời gian thực thông qua mạng lưới oracle phi tập trung. Bất kỳ người dùng nào cũng có thể truy vấn kết quả xác minh bất cứ lúc nào, đạt được sự quản lý thực sự minh bạch. Thiết kế kiến trúc này, theo thuật ngữ kỹ thuật tài chính, gần với mô hình "tổ chức lưu ký phân tán" hơn là mô hình "ủy thác duy nhất" truyền thống, giúp tăng cường đáng kể khả năng phục hồi và khả năng kiểm toán của hệ thống.

Từ góc độ triển khai kỹ thuật, mặc dù mạng lưới xác minh đa tổ chức của BTC.b phức tạp hơn wBTC, nhưng sự phức tạp này đồng nghĩa với biên độ bảo mật cao hơn. Với 15 trình xác thực được phân bổ trên các khu vực pháp lý và môi trường cơ sở hạ tầng khác nhau, hệ thống có thể tiếp tục hoạt động bình thường ngay cả khi một số nút gặp sự cố kỹ thuật, can thiệp của cơ quan quản lý hoặc hoạt động độc hại. Triết lý thiết kế "không cần tin cậy" này hoàn toàn phù hợp với các giá trị cốt lõi của ngành công nghiệp blockchain và đáp ứng tốt hơn các yêu cầu quản lý rủi ro hệ thống của các nhà đầu tư tổ chức. Ngược lại, mặc dù hệ thống đa chữ ký 3 trong 3 của wBTC cũng áp dụng cơ chế kiểm tra và cân bằng, nhưng việc kiểm soát thực tế vẫn mang tính tập trung cao do BiT Global nắm giữ hai khóa riêng tư, không thể thay đổi cơ bản bản chất của lưu ký tập trung.

1.3 Khả năng tương thích chuỗi chéo và phạm vi cơ sở hạ tầng

Về mặt phát triển hệ sinh thái đa chuỗi, hai bên thể hiện định hướng chiến lược khác nhau. wBTC ban đầu tập trung vào hệ sinh thái Ethereum, sau đó dần mở rộng sang các chuỗi như Base và Osmosis, nhưng tốc độ mở rộng của nó tương đối chậm. Mặt khác, BTC.b đã áp dụng chiến lược đa chuỗi mạnh mẽ sau khi được Lombard mua lại: ngoài việc duy trì Avalanche là mạng lưới triển khai chính, nó sẽ nhanh chóng mở rộng sang các chuỗi công khai chính thống như Ethereum, Solana và MegaEth. Sự khác biệt này phản ánh hai định vị thị trường khác nhau—wBTC giống với cơ sở hạ tầng của hệ sinh thái Ethereum DeFi hơn, trong khi BTC.b nỗ lực trở thành tiêu chuẩn Bitcoin chuỗi chéo cho toàn bộ ngành.

Điều đáng chú ý là SDK của BTC.b đã được hai sàn giao dịch tập trung lớn là Binance và Bybit áp dụng, cung cấp cho họ một kênh phân phối trực tiếp đến hàng chục triệu người dùng. Ngược lại, mặc dù wBTC được tích hợp sâu vào các giao thức DeFi như Uniswap và Aave, nhưng nó lại thiếu quan hệ đối tác chiến lược với các sàn giao dịch tập trung hàng đầu. Sự khác biệt này có thể tác động đáng kể đến cạnh tranh thị trường trong tương lai: khi người dùng sàn giao dịch chính thống muốn tích hợp Bitcoin vào DeFi, một nền tảng hỗ trợ đúc BTC.b chỉ bằng một cú nhấp chuột sẽ biến lợi thế về trải nghiệm người dùng thành lợi thế về thị phần.

II. Cơ chế minh bạch lưu ký và xác minh dự trữ

2.1 Mô hình kiểm toán của wBTC và những hạn chế của nó

wBTC sử dụng mô hình kiểm toán thường xuyên phổ biến trong ngành tài chính truyền thống để đảm bảo tính đầy đủ của dự trữ. BitGo định kỳ thực hiện "giao dịch bằng chứng dự trữ" trên blockchain Bitcoin, cho phép các nhà quan sát bên ngoài xác minh rằng các địa chỉ lưu ký thực sự nắm giữ số lượng BTC tương ứng. Hơn nữa, các thành viên DAO và các công ty kiểm toán được ủy quyền có thể xem xét các hồ sơ đúc/đốt để đảm bảo tổng nguồn cung wBTC trên chuỗi khớp với dự trữ BTC ngoài chuỗi. Mô hình này phù hợp với các yêu cầu quản lý tài chính truyền thống về tuân thủ và khả năng kiểm toán, và là một trong những lý do chính khiến wBTC được các nhà đầu tư tổ chức công nhận.

Tuy nhiên, mô hình kiểm toán này vốn dĩ có độ trễ về thời gian: báo cáo kiểm toán thường được công bố hàng quý hoặc hàng tháng, khiến người dùng không thể theo dõi tình trạng dự trữ theo thời gian thực. Trong trường hợp thị trường biến động mạnh hoặc các sự kiện không lường trước được, sự bất cân xứng thông tin này có thể dẫn đến hoảng loạn thị trường và rút vốn ồ ạt. Một vấn đề sâu xa hơn nằm ở chỗ kiểm toán về cơ bản là một cơ chế "hậu kiểm toán", dựa trên năng lực chuyên môn và tính độc lập của công ty kiểm toán. Nếu có sai sót trong quá trình kiểm toán hoặc bên lưu ký tham gia vào các hoạt động gian lận, các vấn đề có thể không xuất hiện cho đến khi tình hình trở nên tồi tệ hơn, khi đó người dùng đã phải chịu thiệt hại.

Tranh cãi về việc thay đổi quyền lưu ký vào năm 2024 càng phơi bày những thiếu sót trong cơ chế kiểm toán của wBTC. Mặc dù cả BiT Global và BitGo đều tuyên bố tỷ lệ dự trữ không bị ảnh hưởng, nhưng niềm tin của thị trường vào kiến trúc lưu ký mới đã suy giảm rõ rệt, và một số giao thức DeFi bắt đầu chủ động giảm tỷ lệ tài sản thế chấp cho vay của wBTC hoặc tăng ngưỡng thanh lý. "Mức giảm niềm tin" này phản ánh rằng thị trường không hoàn toàn tin tưởng vào một cơ chế xác minh dự trữ chỉ dựa vào kiểm toán thủ công, đặc biệt là khi uy tín của bên lưu ký bị ảnh hưởng, độ tin cậy của báo cáo kiểm toán cũng sẽ bị nghi ngờ.

2.2 Ưu điểm của việc xác minh chuỗi thời gian thực của BTC.b

BTC.b đã đạt được bước nhảy vọt về chất lượng nhờ tích hợp mạng lưới Oracle phi tập trung Chainlink: Proof-of-Reserve không còn là một báo cáo tĩnh được xuất bản định kỳ nữa mà là một luồng dữ liệu động được cập nhật liên tục. Mạng lưới đa nút của Chainlink định kỳ truy vấn số dư của các địa chỉ ký quỹ Bitcoin và tải kết quả xác minh lên các mạng blockchain khác nhau đang triển khai BTC.b. Bất kỳ người dùng hoặc giao thức nào cũng có thể kiểm tra tỷ lệ dự trữ mới nhất bất cứ lúc nào mà không cần thông qua bất kỳ bên trung gian nào. Kiến trúc này vượt xa các mô hình kiểm toán truyền thống về tính minh bạch và hiệu suất theo thời gian thực, đồng thời phù hợp hơn với triết lý "mã là luật" của ngành công nghiệp tiền điện tử.

Cơ chế xác minh thời gian thực này rất quan trọng đối với việc quản lý rủi ro. Khi một giao thức cho vay DeFi chấp nhận BTC.b làm tài sản thế chấp, hợp đồng thông minh có thể truy cập trực tiếp vào dữ liệu PoR của Chainlink. Nếu tỷ lệ dự trữ được phát hiện thấp hơn ngưỡng an toàn, hệ thống có thể tự động kích hoạt các biện pháp kiểm soát rủi ro, chẳng hạn như tạm dừng cho vay mới, tăng yêu cầu về tỷ lệ tài sản thế chấp hoặc bắt đầu quy trình thanh lý. Phản ứng kiểm soát rủi ro theo chương trình này nhanh hơn nhiều so với việc ra quyết định của con người, cho phép bảo vệ tài sản của người dùng hiệu quả hơn trong những giai đoạn thị trường biến động bất thường. Ngược lại, việc xác minh dự trữ của wBTC phụ thuộc rất nhiều vào các quy trình thủ công, với độ trễ không thể tránh khỏi giữa việc phát hiện sự cố và hành động, điều này có thể gây ra hậu quả nghiêm trọng trong môi trường giao dịch tần suất cao của DeFi.

Về lâu dài, việc giới thiệu PoR của Chainlink cũng thiết lập một "cơ sở hạ tầng tin cậy có thể cấu hình" cho BTC.b. Khi ngày càng nhiều giao thức DeFi áp dụng PoR làm công cụ kiểm soát rủi ro tiêu chuẩn, những lợi thế về kiến trúc công nghệ của BTC.b sẽ chuyển thành lợi thế tích hợp hệ sinh thái. Các nhà phát triển có thể dễ dàng tích hợp BTC.b vào các chiến lược DeFi phức tạp mà không phải lo lắng về vấn đề minh bạch dự trữ. Lợi thế tiên phong về tiêu chuẩn công nghệ này có thể trở thành rào cản cạnh tranh quan trọng của BTC.b so với wBTC trong những năm tới.

2.3 Các con đường khác nhau để tuân thủ quy định

Về mặt tuân thủ quy định, wBTC và BTC.b đã lựa chọn những chiến lược hoàn toàn khác biệt. wBTC thiên về con đường tuân thủ tài chính truyền thống: BitGo, với tư cách là một đơn vị lưu ký được cấp phép, chịu sự giám sát của các cơ quan quản lý Hoa Kỳ và thường xuyên nộp báo cáo tuân thủ. Mô hình này có lợi thế trong việc thu hút các nhà đầu tư tổ chức truyền thống. Đặc biệt đối với các tổ chức có quy trình kiểm soát rủi ro nội bộ yêu cầu sử dụng dịch vụ lưu ký được cấp phép, tiêu chuẩn tuân thủ của wBTC vượt trội so với các lựa chọn thay thế khác. Tuy nhiên, mô hình tuân thủ tập trung này cũng mang đến "rủi ro tập trung quy định": nếu các chính sách quản lý của Hoa Kỳ đột ngột thắt chặt, BitGo có thể buộc phải đóng băng wBTC tại các địa chỉ cụ thể hoặc ngừng dịch vụ, như đã từng có tiền lệ trên thực tế (chẳng hạn như lệnh trừng phạt của OFAC đối với các địa chỉ liên quan đến Tornado Cash).

Mặt khác, BTC.b nỗ lực tiên phong trong con đường "tuân thủ phi tập trung dựa trên công nghệ". Thông qua mạng lưới xác thực đa khu vực pháp lý và cơ chế bằng chứng dự trữ minh bạch trên chuỗi, BTC.b có thể đáp ứng các yêu cầu về tính minh bạch và bảo mật của các nhà đầu tư tổ chức mà không cần phụ thuộc vào bất kỳ đơn vị được cấp phép nào. Ưu điểm của mô hình này nằm ở khả năng chống kiểm duyệt mạnh mẽ hơn và khả năng tiếp cận toàn cầu, nhưng thách thức nằm ở việc thuyết phục các khách hàng tổ chức đã quen với các khuôn khổ tuân thủ truyền thống chấp nhận mô hình mới này. Chiến lược của Lombard là hợp tác với nhiều tổ chức tài chính truyền thống (như một phần của mạng lưới xác thực) để cung cấp sự đảm bảo tuân thủ cấp độ tổ chức trong khi vẫn duy trì kiến trúc kỹ thuật phi tập trung.

Cần lưu ý rằng cả quy định MiCA của EU và khuôn khổ quy định của SEC Hoa Kỳ đối với tài sản kỹ thuật số đều đang không ngừng phát triển. Trong những năm tới, các cơ quan quản lý có thể sẽ áp dụng các yêu cầu về bằng chứng dự trữ nghiêm ngặt hơn đối với các tài sản đóng gói. Trong bối cảnh này, việc BTC.b lựa chọn Chainlink PoR có thể mang lại một lợi thế hướng tới tương lai — cơ chế bằng chứng dự trữ có thể xác minh theo thời gian thực này tự nhiên phù hợp với các yêu cầu về tính minh bạch của cơ quan quản lý mà không cần dựa vào các trung gian kiểm toán truyền thống. Ngược lại, wBTC có thể cần phải cải tiến đáng kể quy trình kiểm toán của mình để đáp ứng các tiêu chuẩn quy định trong tương lai, điều này sẽ làm phát sinh thêm chi phí tuân thủ và sự phức tạp trong vận hành.

III. Sự khác biệt trong định vị thị trường và chiến lược sản phẩm

3.1 Sự thống trị thị trường và những thách thức của wBTC

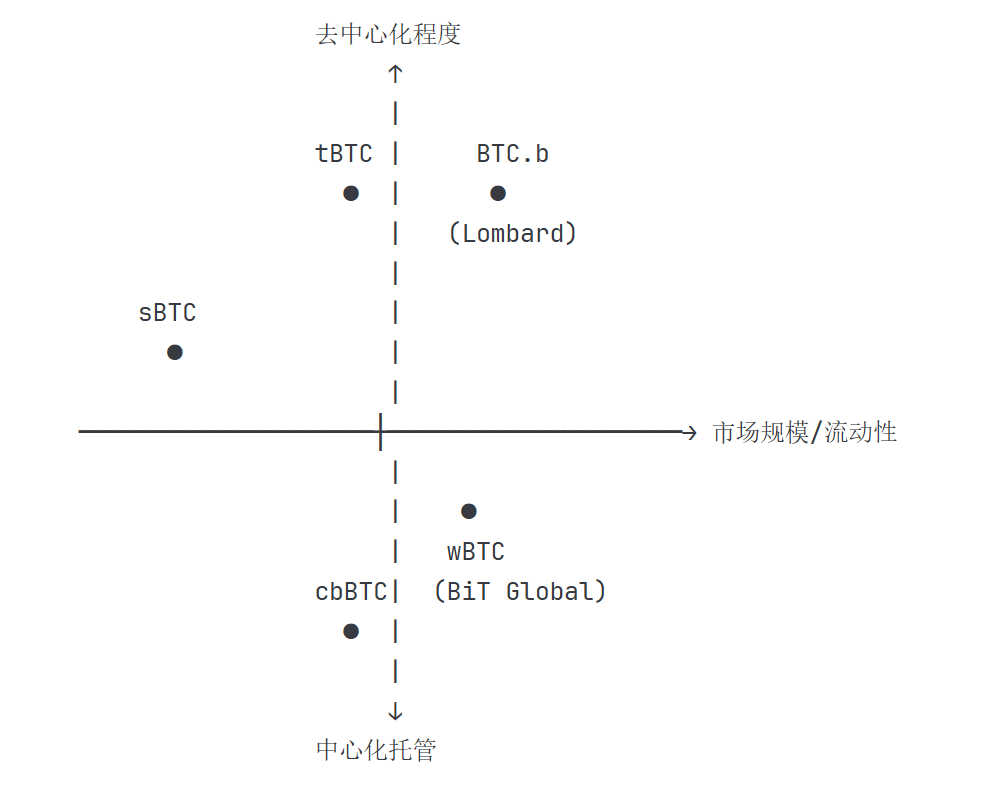

Với lợi thế tiên phong và sự tích hợp sâu rộng vào hệ sinh thái DeFi, wBTC từ lâu đã nắm giữ vị thế dẫn đầu tuyệt đối trên thị trường Bitcoin đóng gói. Vốn hóa thị trường hiện tại của nó xấp xỉ 14 tỷ đô la, với nguồn cung lưu hành hơn 127.000 BTC, và giữ vị thế cốt lõi trong các giao thức DeFi chính thống như Aave, Compound và Uniswap. Sự thống trị thị trường này đã tạo ra một hiệu ứng mạng lưới mạnh mẽ: càng nhiều giao thức tích hợp wBTC, tính thanh khoản của chúng càng cao; tính thanh khoản càng cao, khả năng các giao thức mới tích hợp wBTC cao hơn các lựa chọn thay thế khác. Vòng phản hồi tích cực này đã giúp vị thế thị trường của wBTC gần như không thể lay chuyển trong vài năm qua.

Tuy nhiên, tranh chấp quyền lưu ký vào nửa cuối năm 2024 đã phá vỡ mô hình ổn định này. Bắt đầu từ thông báo về quan hệ đối tác với BiT Global vào tháng 8, thị phần của wBTC đã trải qua biến động đáng kể đầu tiên. Trong khi vốn hóa thị trường của nó tăng từ 8 tỷ đô la lên 14 tỷ đô la hiện tại (chủ yếu do giá Bitcoin tăng), các chỉ số tâm lý thị trường cho thấy sự suy giảm niềm tin của người dùng vào độ tin cậy lâu dài của nó. Các giao thức như MakerDAO và Aave đang thắt chặt các thông số kiểm soát rủi ro, và Coinbase trực tiếp hủy niêm yết và ra mắt các sản phẩm cạnh tranh, tất cả đều cho thấy những vết nứt đang xuất hiện trong hệ sinh thái wBTC vốn từng vững chắc. Quan trọng hơn, tranh cãi này đã phơi bày đặc điểm "rủi ro danh tiếng không thể đa dạng hóa" của các mô hình lưu ký tập trung — bất kể kiến trúc kỹ thuật tinh vi đến đâu, danh tiếng của toàn bộ hệ thống sẽ bị ảnh hưởng chừng nào còn tồn tại các bên tranh chấp.

Từ góc độ chiến lược sản phẩm, wBTC luôn tập trung vào việc "lập bản đồ giá Bitcoin thuần túy" mà không cung cấp các tính năng lợi nhuận. Người dùng chính của nó là những người tham gia DeFi, những người cần giao dịch, cho vay hoặc cung cấp thanh khoản trên Ethereum. Vị thế này biến wBTC thành một cơ sở hạ tầng của hệ sinh thái DeFi Ethereum, nhưng cũng hạn chế tiềm năng tăng trưởng của nó—một khi nhu cầu thị trường về lập bản đồ giá đơn giản trở nên bão hòa, wBTC sẽ khó có thể mở rộng sang các thị trường mới thông qua đổi mới sản phẩm. Đối mặt với các đối thủ cạnh tranh như cbBTC, được Coinbase hỗ trợ và có trải nghiệm người dùng thân thiện hơn, cũng như các lựa chọn thay thế phi tập trung hơn như tBTC, wBTC phải đối mặt với áp lực cạnh tranh gia tăng đáng kể.

3.2 Chiến lược sản phẩm kép và cơ hội thị trường của BTC.b

Sau khi mua lại BTC.b, Lombard đã áp dụng một chiến lược thị trường tích cực hơn: xây dựng một ma trận sản phẩm Bitcoin DeFi hoàn chỉnh thông qua BTC.b (không tạo ra lợi nhuận) và LBTC (tạo ra lợi nhuận). Chiến lược sản phẩm kép này nhằm đáp ứng đồng thời nhu cầu của hai nhóm người dùng riêng biệt: các nhà đầu tư thận trọng chỉ cần tiếp xúc với giá thuần túy có thể chọn BTC.b; trong khi các nhà đầu tư tích cực tìm kiếm hiệu quả vốn có thể chọn LBTC để tạo ra lợi nhuận thông qua staking hoặc cho vay. Chiến lược danh mục sản phẩm này hấp dẫn cả thị trường bán lẻ và tổ chức, bao phủ một cơ sở người dùng rộng lớn hơn.

Quan trọng hơn, bằng việc mua lại một tài sản đã trưởng thành với vốn hóa thị trường 55 tỷ đô la, 12.000 người dùng hoạt động và tích hợp sâu rộng với các giao thức chính thống như Aave và BENQI, Lombard đã đạt được con đường mở rộng nhanh chóng bằng cách "mua thị phần" thay vì "xây dựng từ đầu". Chiến lược M&A này gần như chưa từng có tiền lệ trong ngành tiền điện tử (các thương vụ mua lại trước đây chủ yếu là sáp nhập dự án hoặc hoán đổi token, chứ không phải mua trực tiếp tài sản hoạt động và cơ sở hạ tầng của chúng), và thành công của nó có thể tạo ra một mô hình hợp nhất ngành mới. Đối với Lombard, thương vụ này không chỉ mang lại quy mô tức thời mà quan trọng hơn, nó còn mang lại sự phù hợp giữa sản phẩm và thị trường đã được chứng minh và một nền tảng công nghệ hoàn chỉnh, giúp giảm đáng kể thời gian và chi phí đào tạo thị trường cho việc quảng bá sản phẩm mới.

Xét về thời điểm thị trường, sự mở rộng của BTC.b trùng khớp với cuộc khủng hoảng niềm tin mà wBTC đang phải đối mặt. Khi một số giao thức DeFi chủ động giảm sự phụ thuộc vào wBTC vì lý do quản lý rủi ro, họ cần tìm kiếm các giải pháp thay thế, và BTC.b, với kiến trúc phi tập trung hơn và khả năng xác minh dự trữ theo thời gian thực, trở thành lựa chọn tự nhiên nhất. "Nhu cầu thay thế" này có thể sẽ tiếp tục được phát hành trong 12-18 tháng tới, mang lại cho BTC.b một khoảng thời gian thị trường quý giá. Nếu Lombard có thể nhanh chóng thúc đẩy việc triển khai đa chuỗi, mở rộng tích hợp giao thức DeFi và duy trì thành tích không có sự cố bảo mật trong giai đoạn quan trọng này, BTC.b có tiềm năng chuyển mình từ một "giải pháp thay thế ngách" thành một "lựa chọn chính thống".

3.3 So sánh người dùng mục tiêu và kịch bản ứng dụng

Cơ sở người dùng chính của wBTC bao gồm những người tham gia DeFi Ethereum bản địa: họ quen thuộc với hoạt động hợp đồng thông minh và cần giao dịch trên các sàn phi tập trung (DEX) như Uniswap, cho vay trên Aave, hoặc cung cấp thanh khoản trên Curve; đối với họ, wBTC là "phiên bản Ethereum của Bitcoin". Nhóm người dùng này tương đối ít nhạy cảm với giá (vì wBTC là một tài sản mang tính công cụ hơn là mục tiêu đầu tư trong hầu hết các trường hợp), tập trung nhiều hơn vào độ sâu thanh khoản và phạm vi tích hợp giao thức. Đối với những người dùng này, wBTC vẫn là lựa chọn tối ưu nhờ lợi thế thanh khoản tích lũy nhiều năm và khả năng hỗ trợ giao thức rộng rãi.

BTC.b hướng đến mục tiêu thu hút lượng người dùng rộng lớn hơn, không chỉ bao gồm người dùng DeFi bản địa mà còn cả người dùng CEX và các nhà đầu tư tổ chức có nền tảng tài chính truyền thống. Thông qua việc tích hợp với SDK của Binance và Bybit, BTC.b giảm bớt rào cản cho người dùng tham gia DeFi từ CEX; thông qua mạng lưới xác minh đa tổ chức và bằng chứng dự trữ theo thời gian thực, BTC.b đáp ứng các yêu cầu nghiêm ngặt về tính minh bạch và bảo mật của các nhà đầu tư tổ chức; và thông qua chiến lược sản phẩm kép (BTC.b + LBTC), Lombard cung cấp các tùy chọn tùy chỉnh cho người dùng với khẩu vị rủi ro khác nhau. Chiến lược "bảo hiểm toàn diện" đầy tham vọng này cũng khó thực hiện hơn - đòi hỏi những nỗ lực đồng thời trên nhiều khía cạnh, bao gồm trải nghiệm sản phẩm, bảo mật và đào tạo thị trường.

Xét về mặt ứng dụng, wBTC hiện chủ yếu được sử dụng cho giao dịch, cho vay và khai thác thanh khoản trong các giao thức DeFi. Mặt khác, BTC.b đặt mục tiêu mở rộng sang nhiều kịch bản hơn: cung cấp phần thưởng staking Bitcoin thông qua LBTC để thu hút người nắm giữ lâu dài; triển khai trên nhiều chuỗi để bao phủ các chuỗi công khai hiệu suất cao như Solana và Avalanche nhằm đáp ứng nhu cầu giao dịch chi phí thấp; và hợp tác với các tổ chức tài chính truyền thống để khám phá các sản phẩm đạt chuẩn tổ chức. Nếu những kịch bản này được mở rộng thành công, tiềm năng thị trường của BTC.b sẽ lớn hơn đáng kể so với wBTC, khiến nó không chỉ trở thành đối thủ cạnh tranh trong lĩnh vực "đóng gói Bitcoin" mà còn là nhà xây dựng "cơ sở hạ tầng thị trường vốn Bitcoin".

IV. Sự phát triển của bối cảnh ngành: Từ một người chơi thống trị duy nhất đến sự cạnh tranh đa dạng

Nhìn rộng hơn, thị trường gói Bitcoin đang trải qua một sự chuyển dịch cơ cấu từ "sự thống trị của wBTC" sang "nhiều giải pháp cùng tồn tại". Sự thay đổi này không chỉ được thúc đẩy bởi sự đổi mới công nghệ mà còn bởi nhu cầu vốn có của thị trường về việc đa dạng hóa rủi ro. Khi một tài sản được gói duy nhất chiếm thị phần quá cao, toàn bộ hệ sinh thái DeFi sẽ phải đối mặt với rủi ro hệ thống—nếu wBTC gặp sự cố, các giao thức cho vay dựa trên nó làm tài sản thế chấp và các nhóm thanh khoản dựa trên nó sẽ bị ảnh hưởng. Do đó, các giao thức DeFi chính thống có động lực cố hữu trong việc hỗ trợ sự cùng tồn tại của nhiều giải pháp gói Bitcoin để đạt được mục tiêu phòng ngừa rủi ro.

Xu hướng đa dạng hóa này mang lại lợi ích cho các đối thủ cạnh tranh như BTC.b, vì họ không cần phải thay thế hoàn toàn wBTC; họ có thể tồn tại và phát triển bằng cách thiết lập lợi thế trong các phân khúc thị trường cụ thể. Ví dụ: BTC.b có thể tập trung vào các giao thức DeFi có nhu cầu cao nhất về tính phi tập trung và minh bạch, hoặc tập trung vào các hệ sinh thái blockchain công cộng mới nổi (như Solana và Avalanche), đồng thời tạm thời nhường thị trường Ethereum chính thống cho wBTC. Chiến lược "cạnh tranh khác biệt" này ít rủi ro hơn và thực tế hơn. Bằng cách thiết lập lợi thế khác biệt ở các khía cạnh khác nhau, BTC.b có thể dần dần mở rộng thị phần mà không cần phải đối đầu trực tiếp với wBTC.

Về lâu dài, thị trường đóng gói Bitcoin có thể sẽ xuất hiện mô hình "2-3 giải pháp chính thống + một số giải pháp ngách": wBTC sẽ tiếp tục chiếm thị phần đáng kể nhờ lợi thế tiên phong và tích hợp sâu rộng, nhưng sẽ không còn độc quyền nữa; cbBTC sẽ tận dụng hiệu ứng nền tảng của Coinbase để đảm bảo một vị thế trong thị trường tổ chức với các yêu cầu tuân thủ cao; và các giải pháp phi tập trung như BTC.b sẽ thiết lập lợi thế cạnh tranh khác biệt về mặt tiến bộ công nghệ và tính minh bạch. Mô hình đa dạng này rất có lợi cho toàn bộ hệ sinh thái DeFi vì nó giảm thiểu rủi ro lỗi đơn lẻ đồng thời thúc đẩy sự đổi mới liên tục về công nghệ và sản phẩm.

V. Kết luận và hàm ý đầu tư

5.1 Cuộc thi Paradigm về Kiến trúc Kỹ thuật

Cuộc cạnh tranh giữa wBTC và BTC.b về cơ bản là cuộc cạnh tranh giữa hai mô hình công nghệ: lợi thế về hiệu quả của hệ thống lưu ký tập trung so với lợi thế về bảo mật của kiến trúc phi tập trung. wBTC đã đạt được quy trình đúc/đổi tiền hiệu quả và khuôn khổ tuân thủ hoàn thiện thông qua mô hình lưu ký đơn lẻ, vốn là giải pháp tối ưu trong giai đoạn đầu của thị trường. Tuy nhiên, với sự trưởng thành của hệ sinh thái DeFi và nhu cầu ngày càng tăng về tính minh bạch từ người dùng, nguy cơ xảy ra lỗi điểm đơn (single points of failure) và các vấn đề phụ thuộc vào niềm tin ngày càng trở nên rõ rệt. Tranh chấp về lưu ký năm 2024 là một sự bùng phát tập trung của mâu thuẫn này.

Việc BTC.b lựa chọn phương pháp xác minh đa tổ chức + bằng chứng dự trữ theo thời gian thực thể hiện ứng dụng sâu hơn của khái niệm "không cần tin cậy" trong ngành công nghiệp tiền điện tử vào lĩnh vực đóng gói tài sản. Mặc dù kiến trúc này phức tạp hơn và có chi phí điều phối cao hơn so với các mô hình tập trung, nhưng về cơ bản, nó loại bỏ nguy cơ lỗi đơn lẻ và đảm bảo tính minh bạch thông qua các phương tiện công nghệ (Chainlink PoR) thay vì các quy trình thủ công. Phương pháp công nghệ này phù hợp hơn với định hướng phát triển dài hạn của ngành công nghiệp blockchain và dễ thích ứng hơn với các yêu cầu pháp lý tiềm năng trong tương lai.

Xét về góc độ đầu tư, cả hai giải pháp đều có những kịch bản áp dụng và khách hàng mục tiêu riêng. Đối với những người dùng yêu cầu thanh khoản tối đa, hỗ trợ giao thức rộng rãi nhất và có yêu cầu tương đối thoải mái về độ tin cậy của đơn vị lưu ký, wBTC vẫn là lựa chọn thiết thực nhất; đối với những người dùng hoặc giao thức ưu tiên tính phi tập trung, minh bạch và bảo mật lâu dài, BTC.b cung cấp một giải pháp thay thế phù hợp hơn với các giá trị của họ. Một chiến lược thị trường hợp lý có thể là phân tán rủi ro giữa hai giải pháp thay vì tập trung toàn bộ rủi ro vào một giải pháp duy nhất.

5.2 Cửa sổ cơ hội chiến lược của Lombard

Việc Lombard mua lại BTC.b và xây dựng chiến lược sản phẩm kép (BTC.b + LBTC) thể hiện tham vọng rõ ràng của thị trường: không chỉ đảm bảo một vị thế trong lĩnh vực đóng gói Bitcoin mà còn trở thành một đơn vị xây dựng chính cho "cơ sở hạ tầng thị trường vốn Bitcoin". Thành công của chiến lược này phụ thuộc vào một số yếu tố chính: khả năng mở rộng nguồn cung lưu hành của BTC.b lên 3-5 lần trong vòng 12-18 tháng tới, đạt 1,5-2,5 tỷ đô la; khả năng thúc đẩy thành công việc triển khai đa chuỗi và thiết lập tích hợp giao thức DeFi đầy đủ trong các hệ sinh thái chính thống như Ethereum và Solana; khả năng duy trì hồ sơ không có sự cố bảo mật, chứng minh độ tin cậy của kiến trúc xác minh đa tổ chức; và khả năng thu hút một lượng lớn người nắm giữ dài hạn thông qua các sản phẩm lợi nhuận của LBTC, đạt được sự mở rộng khác biệt về cơ sở người dùng.

Nếu đạt được những mục tiêu này, Lombard có cơ hội thách thức vị thế thống trị thị trường của wBTC trong vòng 3-5 năm. Quan trọng hơn, thông qua việc mua lại BTC.b, Lombard đã tiên phong trong một mô hình M&A mới trong ngành công nghiệp tiền điện tử: mua lại các tài sản đang hoạt động với sự phù hợp thực tế giữa sản phẩm và thị trường cùng một cơ sở người dùng, thay vì chỉ đơn thuần là sáp nhập token hoặc mua lại công nghệ. Nếu mô hình này thành công, nó có thể kích hoạt một làn sóng hợp nhất trong ngành, đưa thị trường tiền điện tử từ giai đoạn "cạnh tranh phân mảnh" sang giai đoạn "sáp nhập và mua lại chiến lược".

Đối với các giao thức DeFi, việc quá phụ thuộc vào một tài sản Bitcoin được đóng gói duy nhất đã được chứng minh là gây ra rủi ro hệ thống. Các giao thức cho vay chính thống, sàn giao dịch phi tập trung (DEX) và nhóm thanh khoản, trong khi hỗ trợ wBTC, nên dần dần tích hợp các giải pháp thay thế như BTC.b và cbBTC để đa dạng hóa rủi ro. Các phương pháp cụ thể có thể bao gồm: thiết lập tỷ lệ thế chấp và thông số thanh lý khác nhau cho các Bitcoin được đóng gói khác nhau để phản ánh các đặc điểm rủi ro khác nhau của chúng; thúc đẩy phát triển cân bằng nhiều Bitcoin được đóng gói thông qua các chương trình khuyến khích thanh khoản để tránh tình trạng tập trung thị trường quá mức; và thiết lập cơ chế đánh giá rủi ro động để theo dõi trạng thái bằng chứng dự trữ và trạng thái lưu ký của từng tài sản được đóng gói theo thời gian thực.

Đối với cả người dùng thông thường và nhà đầu tư tổ chức, cần cân nhắc các yếu tố sau khi lựa chọn giải pháp đóng gói Bitcoin: Nhu cầu thanh khoản – đối với các giao dịch lớn thường xuyên, lợi thế thanh khoản của wBTC vẫn không thể thay thế; Ưu tiên bảo mật – đối với những người coi trọng tính phi tập trung và minh bạch, kiến trúc kỹ thuật của BTC.b hấp dẫn hơn; Nhu cầu lợi nhuận – đối với những người muốn tài sản Bitcoin của mình tạo ra lợi nhuận, LBTC là một trong số ít các lựa chọn khả dụng; Yêu cầu tuân thủ – nếu tổ chức yêu cầu sử dụng dịch vụ lưu ký được cấp phép, wBTC hoặc cbBTC phù hợp hơn; Thời gian nắm giữ – giao dịch chênh lệch giá ngắn hạn ít nhạy cảm hơn với danh tiếng của bên lưu ký, trong khi nắm giữ dài hạn nên ưu tiên bảo mật và minh bạch.

Nguyên tắc đầu tư quan trọng nhất là: không tập trung tất cả tài sản vào một giải pháp Bitcoin Wrapped duy nhất. Cũng giống như việc đa dạng hóa các tài sản tiền điện tử gốc có thể giảm thiểu rủi ro danh mục đầu tư, một chiến lược đa dạng hóa cũng nên được áp dụng trong không gian Bitcoin Wrapped. Lợi thế thanh khoản của wBTC và lợi thế công nghệ của BTC.b có thể bổ sung cho nhau. Bằng cách kết hợp chúng, bạn có thể tận hưởng sự tiện lợi khi giao dịch nhờ tính thanh khoản cao, đồng thời giảm thiểu rủi ro thua lỗ nếu một bên lưu ký duy nhất gặp sự cố. Đối với những người nắm giữ vị thế lớn, nên đa dạng hóa 30-50% lượng Bitcoin Wrapped của họ trên 2-3 giải pháp khác nhau để phòng ngừa rủi ro.