Phố Wall đang trông cậy vào tính biến động cao của Bitcoin để trả thưởng cuối năm.

- 核心观点:比特币波动机制正发生关键转变。

- 关键要素:

- 隐含波动率近期逆势上升。

- 期权未平仓合约显示看涨偏好。

- 波动率指数突破近期区间。

- 市场影响:可能推动价格由期权驱动反弹。

- 时效性标注:短期影响

Bài viết này được viết bởi chuyên gia tư vấn của Bitwise, Jeff Park.

Biên soạn bởi Odaily Planet Daily (@OdailyChina); Dịch bởi Moni

Chỉ trong sáu tuần, vốn hóa thị trường Bitcoin đã bốc hơi 500 tỷ đô la. Dòng vốn rút khỏi ETF, giảm giá Coinbase, bán tháo có cấu trúc và thanh lý các vị thế mua kém hiệu quả diễn ra mà không có bất kỳ chất xúc tác rõ ràng nào cho sự phục hồi của thị trường. Hơn nữa, những lo ngại dai dẳng như bán tháo của cá voi, các nhà tạo lập thị trường nợ nần chồng chất, thiếu thanh khoản phòng thủ, và mối đe dọa hiện hữu từ cuộc khủng hoảng lượng tử vẫn là những rào cản đối với sự phục hồi nhanh chóng của Bitcoin. Tuy nhiên, có một câu hỏi luôn ám ảnh cộng đồng trong suốt đợt suy giảm này: điều gì đã thực sự xảy ra với sự biến động của Bitcoin?

Trên thực tế, cơ chế biến động của Bitcoin đã âm thầm thay đổi.

Trong hai năm qua, người ta tin rằng các quỹ ETF đã "thuần hóa" Bitcoin, kiềm chế sự biến động của nó và biến tài sản vốn rất nhạy cảm với kinh tế vĩ mô này thành một công cụ giao dịch chịu sự điều chỉnh của các cơ chế quản lý thể chế và kiềm chế biến động. Tuy nhiên, nếu nhìn vào 60 ngày qua, bạn sẽ thấy điều này không đúng, và thị trường dường như đã trở lại trạng thái biến động trước đây.

Nhìn lại mức độ biến động ngụ ý của Bitcoin trong năm năm qua, chúng ta có thể thấy rằng các đỉnh trong chỉ báo này là có thể dự đoán được:

Đỉnh đầu tiên (và cũng là đỉnh cao nhất) xảy ra vào tháng 5 năm 2021, khi mức độ biến động ngụ ý tăng vọt lên 156% do lệnh đàn áp hoạt động khai thác Bitcoin.

Đỉnh thứ hai xảy ra vào tháng 5 năm 2022, do sự cố Luna/UST gây ra, đạt đỉnh 114%.

Đỉnh thứ ba xảy ra vào tháng 6 và tháng 7 năm 2022, khi 3AC bị thanh lý;

Đỉnh thứ tư xảy ra vào tháng 11 năm 2022, khi FTX sụp đổ.

Kể từ đó, biến động của Bitcoin chưa bao giờ vượt quá 80%. Lần gần nhất là vào tháng 3 năm 2024, khi quỹ ETF Bitcoin giao ngay chứng kiến dòng tiền chảy vào liên tục trong ba tháng.

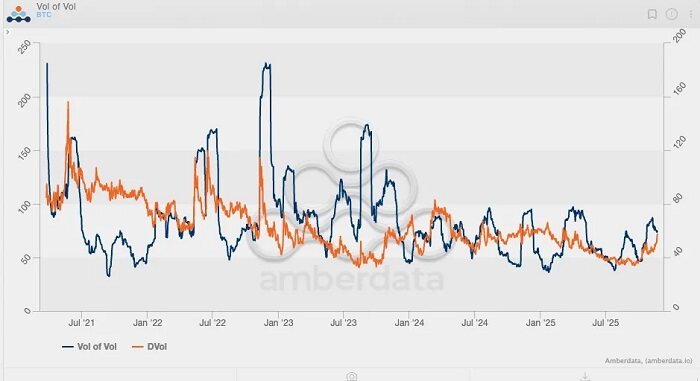

Một mô hình rõ ràng hơn xuất hiện khi quan sát Chỉ số Biến động Bitcoin (VVII), về cơ bản là đạo hàm bậc hai của biến động, hay phản ánh tốc độ thay đổi của chính biến động. Dữ liệu lịch sử cho thấy VVII cao nhất xảy ra trong đợt sụp đổ của FTX, khi nó tăng vọt lên khoảng 230. Tuy nhiên, kể từ khi ETF được cơ quan quản lý chấp thuận vào đầu năm 2024, Bitcoin VVII chưa bao giờ vượt qua mức 100, và biến động ngụ ý đã liên tục giảm, không liên quan đến biến động giá giao ngay. Nói cách khác, Bitcoin dường như đã từ bỏ đặc điểm biến động cao của cấu trúc thị trường trước khi ETF ra mắt.

Tuy nhiên, tình hình đã thay đổi trong 60 ngày qua khi mức độ biến động của Bitcoin tăng lần đầu tiên kể từ năm 2025.

Hãy xem biểu đồ trên và lưu ý độ dốc màu (từ xanh nhạt đến xanh đậm thể hiện "vài ngày trước"). Theo dõi diễn biến giá gần đây, bạn sẽ thấy một khoảng thời gian ngắn mà chỉ số biến động Bitcoin giao ngay tăng lên khoảng 125, trong khi biến động ngụ ý cũng tăng. Vào thời điểm đó, các chỉ báo biến động của Bitcoin dường như cho thấy khả năng thị trường sẽ bứt phá, xét đến mối tương quan tích cực trước đó giữa biến động và giá giao ngay. Tuy nhiên, trái với dự đoán, như mọi người đều biết, thị trường sau đó đã đảo chiều và giảm.

Điều thú vị hơn nữa là độ biến động ngụ ý (IV) vẫn tiếp tục tăng bất chấp giá giao ngay giảm. Đây là một hiện tượng hiếm gặp kể từ kỷ nguyên ETF, khi giá Bitcoin giảm trong khi độ biến động ngụ ý lại tăng. Có thể lập luận rằng giai đoạn này đánh dấu một "bước ngoặt" quan trọng khác trong mô hình biến động của Bitcoin: Độ biến động ngụ ý của Bitcoin đang trở lại mức trước khi ETF ra đời.

Để hiểu rõ hơn xu hướng này, chúng tôi sử dụng biểu đồ độ lệch để phân tích sâu hơn. Trong những giai đoạn thị trường suy giảm đáng kể, độ lệch của quyền chọn bán thường tăng đột biến nhanh chóng—như đã thấy trong ba sự kiện lớn đã đề cập trước đó, độ lệch đạt -25%.

Tuy nhiên, điểm dữ liệu đáng chú ý nhất không phải là độ lệch trong thời kỳ thị trường suy thoái, mà là vào tháng 1 năm 2021, khi độ lệch đỉnh điểm của các quyền chọn mua vượt quá +50%. Điều này trùng hợp với việc Bitcoin trải qua đợt siết chặt mega-gamma thực sự cuối cùng trong những năm gần đây: giá Bitcoin tăng vọt từ 20.000 đô la lên 40.000 đô la, phá vỡ mức cao nhất mọi thời đại vào năm 2017 và kích hoạt dòng vốn từ các nhà đầu tư theo xu hướng, CTA và các quỹ động lượng. Biến động thực tế bùng nổ, buộc các nhà giao dịch phải mua giao ngay/tương lai để phòng ngừa rủi ro gamma của các vị thế bán khống, từ đó đẩy giá lên cao hơn. Điều này cũng đánh dấu dòng vốn đầu tư bán lẻ phá kỷ lục đầu tiên của Deribit, khi các nhà giao dịch khám phá ra sức mạnh của các quyền chọn mua ở trạng thái mất giá.

Phân tích cho thấy việc quan sát những thay đổi trong các vị thế quyền chọn là rất quan trọng. Cuối cùng, chính các vị thế quyền chọn - chứ không chỉ giao dịch giao ngay - đã thúc đẩy động thái quyết định đưa giá Bitcoin lên mức cao mới.

Với một "điểm uốn" khác trong xu hướng biến động của Bitcoin đang nổi lên, giá có thể một lần nữa được chi phối bởi các quyền chọn. Nếu sự thay đổi này tiếp tục , làn sóng tăng giá tiếp theo của Bitcoin sẽ không chỉ đến từ dòng vốn ETF mà còn từ một thị trường biến động (với nhiều nhà đầu tư tham gia để kiếm lời từ biến động), khi thị trường cuối cùng cũng nhận ra tiềm năng thực sự của Bitcoin.

Tính đến ngày 22 tháng 11 năm 2025, năm giao dịch lãi suất mở bằng USD hàng đầu trên nền tảng Deribit theo giá trị danh nghĩa như sau:

1. Quyền chọn bán hết hạn vào ngày 26 tháng 12 năm 2025, với giá trị 85.000 đô la và số lượng quyền chọn mở là 1 tỷ đô la;

2. Quyền chọn mua hết hạn vào ngày 26 tháng 12 năm 2025, trị giá 140.000 đô la, với số dư mở là 95.000 đô la;

3. Quyền chọn mua trị giá 200.000 đô la hết hạn vào ngày 26 tháng 12 năm 2025, với số tiền lãi mở là 720 triệu đô la;

4. Quyền chọn bán hết hạn vào ngày 28 tháng 11 năm 2025, với giá trị 80.000 đô la và số lượng quyền chọn mở là 660 triệu đô la;

5. Quyền chọn mua hết hạn vào ngày 26 tháng 12 năm 2025, với giá trị 125.000 đô la và số lượng quyền chọn mở là 620 triệu đô la.

Ngoài ra, tính đến ngày 26 tháng 11, mười vị thế quyền chọn IBIT hàng đầu của BlackRock như sau:

Điều này cho thấy nhu cầu phân bổ quyền chọn (tính theo giá trị danh nghĩa) trước khi kết thúc năm lớn hơn nhu cầu phân bổ quyền chọn (tính theo giá trị danh nghĩa) và phạm vi giá thực hiện của quyền chọn thiên về các quyền chọn không có giá trị thực tế hơn là phạm vi giá thực hiện của quyền chọn.

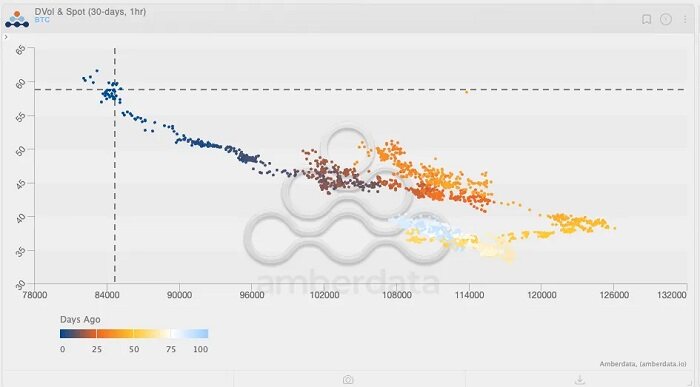

Quan sát thêm biểu đồ biến động ngụ ý hai năm của Bitcoin cho thấy nhu cầu biến động liên tục trong hai tháng qua gần giống nhất với mô hình tương tự được thấy trên biểu đồ từ tháng 2 đến tháng 3 năm 2024. Nhiều người sẽ nhớ rằng điều này trùng hợp với sự gia tăng đột biến do dòng vốn ETF Bitcoin đổ vào. Nói cách khác, Phố Wall cần Bitcoin duy trì mức biến động cao để thu hút thêm nhà đầu tư, vì Phố Wall là một ngành công nghiệp theo xu hướng, thích tối đa hóa lợi nhuận trước khi thưởng cuối năm.

Sự biến động giống như một cỗ máy tự vận hành và tạo ra lợi nhuận.

Tất nhiên, vẫn còn quá sớm để nói liệu biến động đã thoát khỏi xu hướng hay dòng vốn ETF sẽ tiếp tục giảm; nói cách khác, giá giao ngay có thể tiếp tục giảm. Tuy nhiên, nếu giá giao ngay tiếp tục giảm từ mức hiện tại trong khi biến động ngụ ý (IV) tăng trong giai đoạn này, điều này cho thấy khả năng giá sẽ phục hồi đáng kể, đặc biệt là trong môi trường "quyền chọn cứng nhắc" (sticky option), nơi các nhà giao dịch vẫn có xu hướng mua vào. Tuy nhiên, nếu đợt bán tháo tiếp tục trong khi biến động trì trệ hoặc thậm chí giảm, con đường thoát khỏi xu hướng giảm sẽ hẹp hơn đáng kể, đặc biệt là khi xét đến đợt bán tháo mang tính cấu trúc gần đây đã gây ra một loạt các tác động tiêu cực từ bên ngoài. Trong kịch bản này, thị trường ít tìm kiếm điểm phục hồi mà đang dần hình thành xu hướng giảm tiềm năng.

Vài tuần tới sẽ rất thú vị.