Chen Yizhou, người đã khiến Renren.com sụp đổ, đã quay lại và đầu tư vào ngân hàng tiền điện tử đầu tiên tại Hoa Kỳ.

- 核心观点:SoFi成为首家加密银行。

- 关键要素:

- 2022年获全国性银行牌照。

- 2025年重启加密货币交易。

- 存款两年增长18倍。

- 市场影响:开创银行与加密融合新模式。

- 时效性标注:长期影响

Tác giả gốc: Sleepy.txt

Vào tháng 11, gã khổng lồ công nghệ tài chính Mỹ SoFi đã công bố sẽ mở hoàn toàn giao dịch tiền điện tử cho tất cả khách hàng cá nhân. Động thái này diễn ra chỉ ba năm sau khi SoFi được cấp phép ngân hàng quốc gia tại Hoa Kỳ. Giờ đây, SoFi đã trở thành "ngân hàng tiền điện tử" thực sự đầu tiên tại Hoa Kỳ và thậm chí đang chuẩn bị ra mắt một đồng stablecoin định giá bằng đô la vào năm 2026.

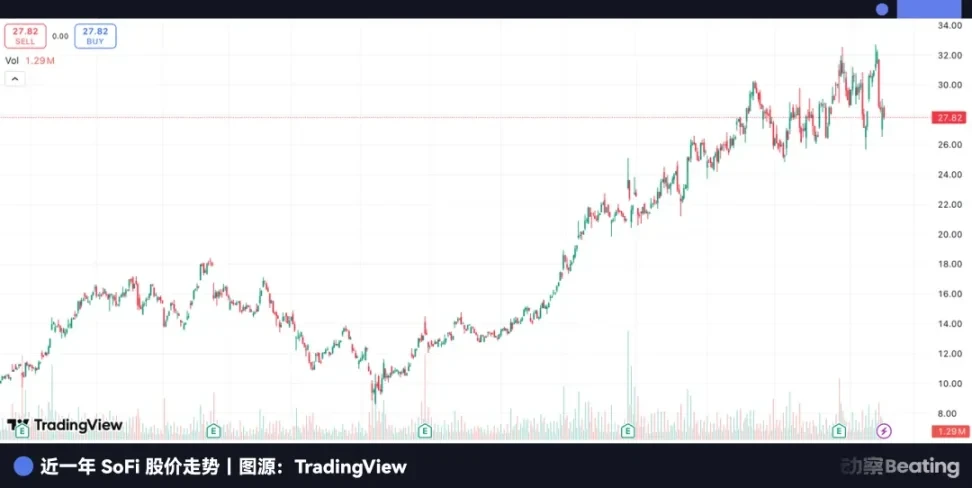

Vào ngày tin tức được công bố, giá cổ phiếu của SoFi đã tăng vọt lên mức cao kỷ lục, với vốn hóa thị trường là 38,9 tỷ đô la, tăng 116% so với đầu năm.

Chen Yizhou, CEO của Xiaonei.com (sau này đổi tên thành Renren.com), là một trong những nhà đầu tư đầu tiên của SoFi. Năm 2011, ông gặp nhà sáng lập SoFi thông qua một buổi giới thiệu tại Đại học Stanford, và sau chưa đầy năm phút trò chuyện, ông đã quyết định đầu tư 4 triệu đô la.

Sau đó, trong bài phát biểu nhớ lại khoản đầu tư này, ông nói: "Lúc đó tôi không biết về cho vay ngang hàng. Tôi nghĩ đó là một điều tuyệt vời."

SoFi đã chắp nối câu chuyện về hai yếu tố tưởng chừng như không liên quan: một giấy phép tài chính truyền thống và một doanh nghiệp tiền điện tử cực kỳ nhạy cảm. Trước đó, các ngân hàng truyền thống trên Phố Wall không dám động đến tiền điện tử, trong khi những gã khổng lồ tiền điện tử như Coinbase lại không thể xin được giấy phép ngân hàng. SoFi đã trở thành một trường hợp ngoại lệ độc đáo, nằm giữa ranh giới giao thoa.

Nhưng nếu tua ngược dòng thời gian, bạn sẽ thấy xuất phát điểm của nó chẳng hề thú vị chút nào. Nó không phải là một công ty công nghệ hay công ty tiền điện tử, mà giống như thế hệ nền tảng P2P ở Trung Quốc, nó bắt đầu với hình thức "cho vay mai mối" truyền thống nhất. Chỉ hơn một thập kỷ sau, họ đã đi theo những con đường hoàn toàn khác.

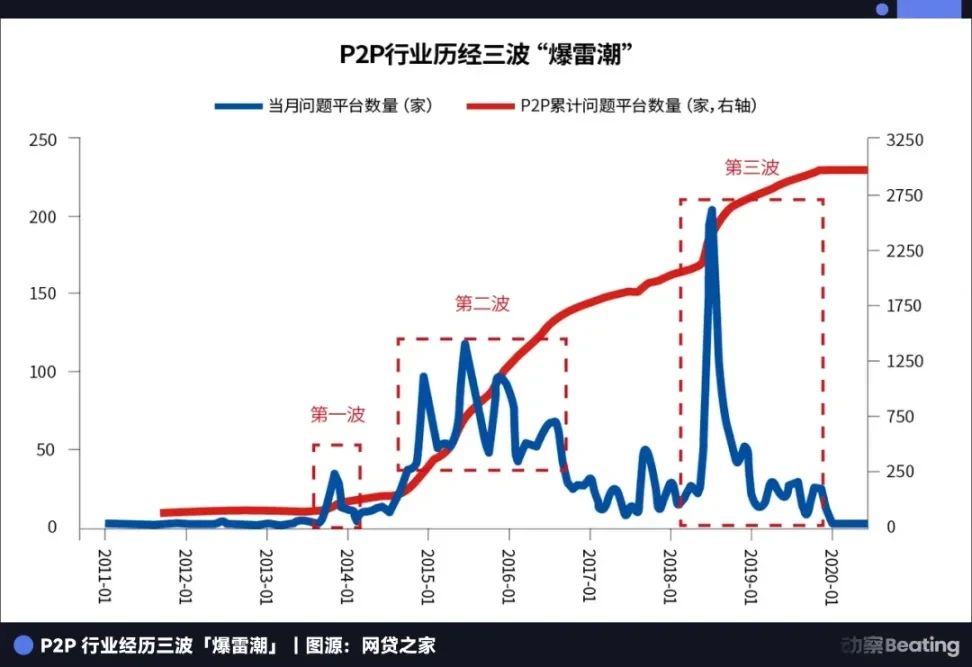

Bên kia đại dương, ngành cho vay ngang hàng (P2P) của Trung Quốc giờ đã đi vào dĩ vãng. Từ hơn 5.000 công ty thời kỳ đỉnh cao, không một công ty nào sống sót. Bong bóng của một thời đại cuối cùng đã vỡ tan, để lại hàng trăm tỷ nhân dân tệ nợ xấu và vô số gia đình tan vỡ.

Cả hai đều là nền tảng P2P, vậy tại sao một nền tảng lại chết trong khi nền tảng kia lại tái sinh và thậm chí phát triển thành một loại hình mới gọi là "ngân hàng tiền điện tử"?

Hai gen trong P2P

Bởi vì gen cơ bản của chúng hoàn toàn khác nhau.

Bản chất của mô hình P2P tại Trung Quốc là mô hình kinh doanh "lưu lượng truy cập + cho vay lãi suất cao". Mô hình này bao gồm việc vận động khách hàng trực tuyến và tiếp cận khách hàng ngoại tuyến, với lãi suất cao và chu kỳ ngắn. Nền tảng này không xem xét tín dụng dài hạn và không cần quản lý mối quan hệ khách hàng.

Ngược lại, SoFi lại là một trường hợp hoàn toàn khác. Năm 2011, khi các nền tảng P2P mọc lên như nấm sau mưa ở Trung Quốc, SoFi cũng ra đời trong một lớp học tại Trường Kinh doanh Stanford. Bốn sinh viên MBA, cùng với các cựu sinh viên, đã huy động được 2 triệu đô la, và doanh nghiệp đầu tiên của họ là cho 40 sinh viên vay 50.000 đô la mỗi người để đóng học phí.

Câu chuyện ban đầu của SoFi vô cùng đơn giản: giải quyết nhu cầu vay vốn thực tế tại các trường đại học. Khách hàng đầu tiên của họ chính là bạn cùng lớp. Điều này cho phép SoFi vượt qua rào cản khó khăn nhất - kiểm soát rủi ro - ngay từ đầu.

SoFi nhắm đến những cá nhân có xếp hạng tín dụng cao nhất tại Hoa Kỳ: sinh viên từ các trường đại học danh tiếng. Những cá nhân này có thu nhập tương lai đầy hứa hẹn và tỷ lệ vỡ nợ cực kỳ thấp. Quan trọng hơn, SoFi là viết tắt của "Social Finance" (Tài chính Xã hội), và các mối quan hệ cho vay sớm nhất của SoFi đến từ mạng lưới cựu sinh viên. Vay tiền từ các bạn sinh viên về cơ bản là một hình thức tín dụng dựa trên mối quan hệ quen biết; tư cách cựu sinh viên đóng vai trò là sự đảm bảo tự nhiên nhất.

Không giống như các nền tảng cho vay ngang hàng (P2P) của Trung Quốc thường đưa ra lãi suất hàng năm trên 20%, SoFi đã giữ lãi suất thấp hơn lãi suất của các tổ chức chính phủ và tư nhân ngay từ ngày đầu thành lập. Họ không nhắm đến mức chênh lệch lãi suất cao; thay vào đó, họ tập trung vào việc thu hút những người trẻ xuất sắc nhất vào hệ thống của mình, xây dựng một doanh nghiệp lâu dài có thể kéo dài mười hoặc hai mươi năm. Khoản vay sinh viên chỉ là bước khởi đầu; tiếp theo là thế chấp, đầu tư và bảo hiểm - một vòng đời tài chính hoàn chỉnh.

Bản chất của hoạt động cho vay ngang hàng Trung Quốc là các giao dịch, thỏa thuận một lần; bản chất của SoFi là dịch vụ, phương pháp tiếp cận ổn định và lâu dài.

Vào thời điểm đó, một nhóm nhà đầu tư sẵn sàng đặt cược vào "tài chính phi truyền thống" bắt đầu xuất hiện.

Chen Yizhou, người điều hành Xiaonei.com, đã đầu tư vào công ty "Xiaonei Loan" này.

Động thái đúng lúc này đã giúp anh tránh được lãi suất cao và các nhóm tài chính sau này gây ảnh hưởng đến ngành cho vay ngang hàng của Trung Quốc, và thay vào đó, anh đặt cược vào một công ty dịch vụ tài chính mang phong cách câu lạc bộ ưu tú.

Khoản đầu tư này cũng truyền cảm hứng cho một nhà đầu tư Trung Quốc khác. Zhou Yahui, nhà sáng lập Kunlun Tech, đã vô cùng phấn khích sau khi chứng kiến khoản đầu tư của Chen Yizhou vào SoFi và quyết định đầu tư vào công ty địa phương Qufenqi của Trung Quốc. Zhou Yahui sau đó gọi Chen Yizhou là "người thầy" của mình. Tuy nhiên, Qufenqi đã đi theo một con đường khác, tham gia vào thị trường cho vay sinh viên với lãi suất cao, và cuối cùng vướng vào những tranh cãi lớn và những cơn bão pháp lý.

Chỉ ba năm sau khi Trần Nhất Châu đầu tư vào SoFi, vào quý IV năm 2014, Renren.com đã ra mắt sản phẩm cho vay sinh viên của riêng mình, "Renren Fenqi" (Trả góp Renren). Lần này, Trần Nhất Châu không còn là nhà đầu tư "không hiểu về P2P" nữa mà là một nhà điều hành khôn ngoan. Renren Fenqi cung cấp các khoản vay trả góp cho sinh viên, tính phí trả góp và lãi suất, đồng thời ra mắt "Renren Licai" (Quản lý Tài sản Renren) như một nền tảng quản lý tài sản P2P.

Kể từ đó, ngành cho vay ngang hàng (P2P) của Trung Quốc đã phát triển mạnh mẽ. Cho vay sinh viên chỉ là điểm khởi đầu; nó nhanh chóng mở rộng sang các khoản vay tiền mặt, cho vay tiêu dùng và các sản phẩm đầu tư được bảo đảm bằng tài sản. Lãi suất cao, quỹ vốn và lợi nhuận được đảm bảo đã trở thành những hoạt động phổ biến. Quyết định của Renren Fenqi từ bỏ cho vay tiêu dùng sinh viên vào tháng 5 năm 2016 và chuyển sang cho vay trả góp cho các đại lý xe cũ, theo một nghĩa nào đó, là một sự rút lui lặng lẽ trước khi ngành công nghiệp này thực sự mất kiểm soát.

Năm 2018 là năm có tính bước ngoặt đối với ngành này.

Ngành cho vay ngang hàng (P2P) của Trung Quốc đã trải qua sự tăng trưởng bùng nổ trong bối cảnh khoảng trống pháp lý và lãi suất cắt cổ, nhưng rồi sụp đổ hàng loạt vào năm 2010, với việc các nền tảng đóng cửa, tài sản bốc hơi và nhanh chóng chuyển sang giai đoạn thanh lý hoàn toàn. Đến tháng 11 năm 2020, quá trình thanh lý các nền tảng P2P của Trung Quốc đã hoàn tất, và tất cả các công ty lớn trong ngành đều đã bị thanh lý.

Khi ngành công nghiệp này đang bị thanh lý, người đầu tiên đặt cược vào SoFi cũng đang chấm dứt khoản đầu tư đó. Thông qua một loạt giao dịch nội gián, Chen Yizhou đã tách cổ phiếu SoFi của Renren thành các công ty do ông ta kiểm soát, rồi bán lại với giá thấp cho những người mua bao gồm cả SoftBank. Các cổ đông thiểu số đã vô cùng tức giận, tòa án New York đã can thiệp, và vụ kiện tụng kéo dài nhiều năm.

Đối với nhiều người, điều này có nghĩa là SoFi chẳng khác nào một con bài mặc cả dễ dàng bị vứt bỏ, một chú thích cho sự kết thúc của kỷ nguyên P2P. Nhưng đồng thời, ban quản lý SoFi đang giải quyết một vấn đề khác: chuyển mình từ "đối tượng bị quản lý" thành "một phần của hệ thống quản lý".

Vào thời điểm đó, mọi người đều nghĩ rằng sứ mệnh của FinTech là phá vỡ các ngân hàng, nhưng SoFi, với tư cách là một công ty FinTech, đã làm ngược lại và chọn trở thành một ngân hàng.

Quyết định sống còn: từ cho vay ngang hàng sang ngân hàng

Vào tháng 7 năm 2020, khi toàn bộ cộng đồng FinTech đang bàn luận về phi tập trung hóa, tiền điện tử và phá vỡ các ngân hàng, SoFi đã đưa ra một quyết định khiến mọi người ngạc nhiên: công ty chính thức nộp đơn lên Văn phòng Kiểm toán Tiền tệ (OCC) tại Hoa Kỳ để xin giấy phép hoạt động ngân hàng trên toàn quốc.

Vào thời điểm đó, đây là một bước thụt lùi trong lịch sử. Một công ty hàng đầu được gắn mác nhà đổi mới công nghệ đã quay ngoắt lại và chấp nhận bản sắc truyền thống, bị kiểm soát chặt chẽ và kém hấp dẫn nhất.

Nhưng trong lịch sử kinh doanh luôn có những khoảnh khắc mà mọi người đều vội vã theo một hướng, và người quay lại hoặc là đã đánh giá sai tình hình hoặc là đã nhìn xa hơn về phía trước.

Tại sao SoFi lại làm như vậy? Ngay từ khoản vay đầu tiên, công ty đã hoạt động giống một ngân hàng hơn là một nền tảng mai mối. SoFi coi trọng mối quan hệ lâu dài, kiểm soát rủi ro và toàn bộ vòng đời khách hàng, thay vì thu nhập lãi suất một lần.

Quan trọng hơn, giấy phép ngân hàng có ý nghĩa nhiều hơn đối với một công ty tài chính chứ không chỉ là "tuân thủ". Trên bề mặt, nó có nghĩa là có thể chấp nhận tiền gửi của công chúng, phát hành nhiều loại hình cho vay hơn và được hưởng sự bảo vệ của Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC); nhưng sức mạnh thực sự của giấy phép nằm ở khả năng giảm tổng chi phí tài trợ.

Chi phí vốn luôn là vấn đề đau đầu đối với các công ty FinTech.

Trước khi được cấp phép hoạt động ngân hàng, SoFi phải dựa vào nguồn vốn bên ngoài và phát hành trái phiếu, vốn tốn kém và không ổn định. Với giấy phép này, SoFi có thể hấp thụ các khoản tiền gửi tiết kiệm quy mô lớn như tất cả các ngân hàng truyền thống. Chi phí cho khoản tiền này thường chỉ từ 1% đến 3%, trong khi chi phí huy động vốn trên thị trường vốn thường là 5% đến 8% hoặc thậm chí cao hơn.

Dưới tác động của quy mô tài chính, sự chênh lệch chi phí tưởng chừng nhỏ này có thể được phóng đại vô hạn, quyết định trực tiếp đến lợi nhuận và tốc độ mở rộng của công ty.

Quyết định của SoFi về cơ bản là một cuộc trao đổi mang tính chiến lược; họ đã chọn áp dụng quy định để đổi lấy nguồn vốn thực sự từ ngành ngân hàng—một nguồn vốn có chi phí thấp hơn vô cùng.

Bản chất của tài chính là trò chơi tiền bạc; bất kỳ ai có thể kiếm được nhiều tiền hơn với chi phí thấp hơn sẽ có quyền định giá cuối cùng.

Sau một thời gian dài chờ đợi và xem xét kéo dài một năm rưỡi, vào ngày 18 tháng 1 năm 2022, OCC và Cục Dự trữ Liên bang cuối cùng đã chấp thuận. SoFi trở thành công ty công nghệ tài chính lớn đầu tiên trong lịch sử Hoa Kỳ được cấp phép hoạt động ngân hàng đầy đủ.

SoFi có thể có được giấy phép đáng mơ ước này chính xác là nhờ họ đã dành mười năm để chứng minh với các cơ quan quản lý rằng họ không phải là "kẻ man rợ". Mô hình kinh doanh của họ vững chắc, thành tích kiểm soát rủi ro xuất sắc, và theo quan điểm của các cơ quan quản lý, họ là một "nhà đổi mới đáng tin cậy". Các đối thủ cạnh tranh của họ, dù là các công ty tiền điện tử năng động hay các ngân hàng truyền thống chậm phát triển, đều đã đi theo con đường mà SoFi đã chọn.

Nhưng chiến thắng này không phải không có giá phải trả.

Một văn bản quy định từ tháng 9 cùng năm đã nêu rõ rằng sau khi được cấp phép, SoFi bị cấm cung cấp bất kỳ dịch vụ nào liên quan đến tiền điện tử mà không có sự chấp thuận tiếp theo. Nói cách khác, SoFi đã phải từ bỏ hoạt động kinh doanh tiền điện tử đang bùng nổ của mình. Từ góc độ quy định, một ngân hàng thực thụ phải ưu tiên sự ổn định và không thể vừa tìm kiếm giấy phép vừa tìm kiếm xu hướng bùng nổ.

Ngay khi SoFi tuân thủ lệnh đóng cửa, thực chất họ đã gửi tín hiệu tới các cơ quan quản lý rằng họ sẵn sàng tuân thủ các tiêu chuẩn ngân hàng.

Điều đáng chú ý là SoFi đã ra mắt giao dịch tiền điện tử vào đầu năm 2020, cho phép người dùng mua và bán các loại tiền điện tử phổ biến như Bitcoin và Ethereum trên nền tảng của mình. Mặc dù quy mô hoạt động còn nhỏ, nhưng đây là bước tiến đột phá của SoFi vào lĩnh vực tài chính mới nổi.

Năm 2021 cũng trùng với thời kỳ hoàng kim của tiền điện tử, khi Bitcoin tăng vọt từ 29.000 đô la lên mức cao mới là 69.000 đô la. Cùng năm đó, các đối thủ cạnh tranh như Coinbase và Robinhood đã kiếm được bộn tiền từ giao dịch tiền điện tử. Tuy nhiên, SoFi đã đầu hàng trước bình minh.

Chen Yizhou đã làm gì vào thời điểm quan trọng khi SoFi phải hy sinh rất nhiều để có được giấy phép ngân hàng?

Vào tháng 10 năm 2021, một tòa án ở New York đã tịch thu 560 triệu đô la tài sản thuộc sở hữu của công ty tư nhân OPI của ông với cáo buộc "tước đoạt tài sản". Dưới áp lực to lớn, cuối cùng ông đã quyết định dàn xếp với các cổ đông thiểu số, trả ít nhất 300 triệu đô la tiền bồi thường.

Một mặt, công ty đang đặt cược vào tương lai, sử dụng phương pháp an toàn nhất và kém hấp dẫn nhất để đảm bảo tăng trưởng dài hạn; mặt khác, những người đầu tiên đặt cược vào tương lai đang giải quyết các khoản nợ cũ và buộc phải rút lui.

Sự ra đời của các ngân hàng tiền điện tử

SoFi đã chọn một con đường ít thuận lợi hơn, khó khăn hơn nhưng cũng ổn định hơn: trước tiên trở thành một ngân hàng được cơ quan quản lý chấp thuận, sau đó theo đuổi những đổi mới mong muốn. Chính sự kiên nhẫn chiến lược này đã tạo nên sự khác biệt của SoFi so với hầu hết các công ty FinTech khác.

Vậy thì nó thực sự muốn đi đâu?

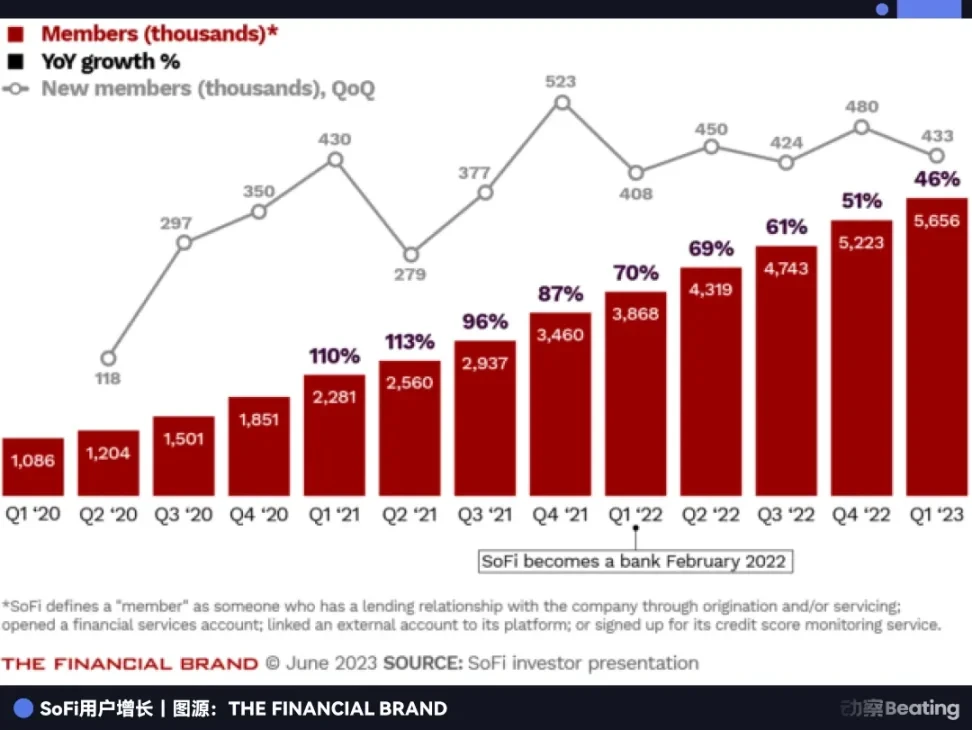

Sau khi được cấp phép hoạt động ngân hàng, mô hình kinh doanh của SoFi đã trải qua một sự chuyển đổi cơ bản. Thay đổi trực tiếp nhất là sự tăng trưởng bùng nổ về khối lượng tiền gửi.

Với lãi suất huy động vượt xa mức trung bình của thị trường, SoFi đã thu hút được một lượng lớn người dùng. Những khoản tiền gửi liên tục với chi phí thấp này đã cung cấp nguồn vốn dồi dào cho hoạt động cho vay của công ty.

Dữ liệu tài chính minh chứng rõ ràng cho sự thay đổi này: tiền gửi tăng vọt từ 1,2 tỷ đô la trong quý I năm 2022 lên 21,6 tỷ đô la vào cuối năm 2024, tăng gấp 18 lần trong hai năm. Ngân hàng đã phát triển từ một nền tảng quản lý tài sản quy mô lớn thành một ngân hàng quốc gia quy mô vừa. Đến quý III năm 2025, lợi nhuận ròng của công ty đạt 962 triệu đô la, tăng gần 38% so với cùng kỳ năm trước.

Chi phí thấp nhất chính là rào cản gia nhập cao nhất. Trong khi các công ty FinTech khác vẫn đang chật vật với nguồn vốn đắt đỏ, SoFi đã sở hữu một "cỗ máy in tiền" ngang ngửa với các ngân hàng truyền thống. Chỉ trong vòng hai năm, SoFi đã hoàn thành bước nhảy vọt từ nền tảng lên ngân hàng, bỏ xa mọi đối thủ.

Điều thực sự định hình lại bối cảnh ngành chính là thẩm quyền được cấp phép. Nếu không có giấy phép, các dịch vụ tiền điện tử chỉ là những bổ sung gia tăng cho FinTech; còn khi có giấy phép, các dịch vụ tương tự sẽ được tích hợp vào hệ thống ngân hàng, trở thành dịch vụ chính thức trong khuôn khổ tuân thủ. Hai hình thức quyền lực này hoàn toàn khác nhau.

Vào ngày 11 tháng 11 năm 2025, SoFi đã gây chấn động thị trường khi thông báo rằng họ sẽ mở lại dịch vụ giao dịch tiền điện tử cho khách hàng bán lẻ sau gần ba năm gián đoạn.

Điều này có nghĩa là SoFi đã trở thành tổ chức tài chính đầu tiên và duy nhất trong lịch sử Hoa Kỳ sở hữu cả giấy phép ngân hàng quốc gia và khả năng cung cấp dịch vụ giao dịch tiền điện tử chính thống.

Về cơ bản, SoFi đang tạo ra một loại hình tài chính hoàn toàn mới. Nó kết hợp sự ổn định và chi phí huy động vốn thấp của các ngân hàng truyền thống với tính linh hoạt của FinTech và trí tưởng tượng phong phú của các doanh nghiệp tiền điện tử. Đối với người dùng, SoFi giống như một "siêu thị tài chính trọn gói", nơi tất cả các giao dịch tiết kiệm, vay vốn, mua cổ phiếu và đầu tư tiền điện tử đều có thể được thực hiện chỉ trong một ứng dụng.

Sự đổi mới của SoFi không nằm ở việc phát minh ra điều gì mới, mà ở việc kết hợp các hệ thống ngân hàng và mã hóa tưởng chừng như đối lập nhau thành một tổng thể thống nhất. Các nhà phân tích Phố Wall đã hết lời khen ngợi, tin rằng SoFi hiện đang thể hiện sự kết hợp FinTech gần nhất có thể với hình thái tối thượng của nó.

Nhìn lại từ góc độ này, quyết định từ bỏ mảng kinh doanh mã hóa vào năm 2022 thực chất là một bước đi chiến lược được cân nhắc kỹ lưỡng. Vào thời điểm đó, công ty đã từ bỏ tăng trưởng ngắn hạn, nhưng đổi lại, họ đã có được một quân át chủ bài hiếm hoi nhất trong toàn ngành. Và khi công ty quay trở lại vào năm 2025, không ai có thể cạnh tranh được.

Chống lại sự đồng thuận

Các ngân hàng truyền thống trên Phố Wall thường có giá cổ phiếu ở mức thấp, với tỷ lệ giá trên thu nhập dao động từ 10 đến 15 trong nhiều năm. Tuy nhiên, SoFi tự hào có tỷ lệ giá trên thu nhập lên tới 56,69, nghĩa là thị trường đang định giá công ty này như một công ty công nghệ hơn là một ngân hàng.

Đây là thành tựu lớn nhất của SoFi: đây là một ngân hàng, nhưng lại không hoạt động như một ngân hàng.

Trong mười lăm năm qua, câu chuyện lớn của toàn bộ ngành công nghiệp FinTech là làm thay đổi hệ thống ngân hàng truyền thống bằng công nghệ. Coinbase đã nói về việc cho phép mọi người giao dịch tiền điện tử; Robinhood đã nói về cuộc cách mạng giao dịch không hoa hồng; Stripe đã nói về việc thanh toán cực kỳ liền mạch.

Nhưng SoFi lại kể một câu chuyện hoàn toàn khác. Họ nói rằng trước tiên chúng ta nên trở thành một ngân hàng, rồi sau đó sử dụng danh tính ngân hàng đó để làm những việc mà người khác không thể làm.

Nhìn lại ba năm sau, những "thỏa hiệp" và "đầu hàng" vào năm 2022 chính là những đổi mới cấp tiến nhất.

Câu chuyện của SoFi đã lên đến đỉnh điểm, nhưng vẫn chưa kết thúc. Giờ đây, khi SoFi đã là "ngân hàng tiền điện tử" duy nhất, chiến trường tiếp theo của họ sẽ là gì? Liệu họ sẽ tiếp tục mở rộng quy mô cho vay, đào sâu hoạt động kinh doanh tiền điện tử, hay tận dụng bản sắc độc đáo của mình để khai phá những tiềm năng mà chúng ta chưa thể dự đoán?

Công ty này bắt đầu là một nền tảng P2P, vượt qua những khó khăn về quy định và hiện đang đứng ở vị trí mà không ai trong ngành từng tưởng tượng được.

Lúc đầu, không ai liên tưởng SoFi với cụm từ "ngân hàng tiền điện tử"; và vào năm 2025, không ai có thể dự đoán được mười lăm năm tiếp theo của nó.