Triển vọng thị trường Wintermute: Dòng vốn chảy vào trì trệ, thị trường bước vào giai đoạn trò chơi có tổng bằng không.

- 核心观点:加密市场流动性放缓,进入存量博弈阶段。

- 关键要素:

- 稳定币、ETF、DAT三大资金流入同步减弱。

- 高利率使资金滞留国债市场。

- 市场资金内部轮动,缺乏外部增量。

- 市场影响:短期波动加剧,反弹持续性受限。

- 时效性标注:短期影响

Bài viết này được trích từ: Wintermute

Biên soạn bởi Odaily Planet Daily ( @OdailyChina ); Dịch bởi Azuma ( @azuma_eth )

Kết luận chính

Đầu tiên, tính thanh khoản chi phối chu kỳ thị trường tiền điện tử, trong khi dòng tiền từ stablecoin, ETF và DAT (Kho tài sản kỹ thuật số) đang chậm lại.

Thứ hai, thanh khoản toàn cầu vẫn dồi dào, nhưng lãi suất SOFR cao khiến tiền được giữ trong trái phiếu chính phủ ngắn hạn (T-bills) thay vì chảy vào thị trường tiền điện tử.

Thứ ba, thị trường tiền điện tử đang trong giai đoạn "tự duy trì" – tiền lưu thông nội bộ cho đến khi có nguồn tiền bên ngoài mới tham gia trở lại thị trường.

Vai trò chủ đạo của thanh khoản

Tính thanh khoản thường chi phối mỗi chu kỳ của thị trường tiền điện tử. Về lâu dài, việc áp dụng có thể quyết định hướng đi của ngành công nghiệp tiền điện tử, nhưng yếu tố thực sự thúc đẩy biến động giá chính là hướng đi của dòng vốn.

Trong vài tháng qua, đà tăng trưởng của dòng vốn này đã chậm lại đáng kể. Tốc độ dòng vốn chảy vào hệ sinh thái thông qua ba kênh chính - stablecoin, ETF và kho tài sản kỹ thuật số (DAT) - đã đồng loạt suy yếu, chuyển thị trường tiền điện tử từ giai đoạn mở rộng sang giai đoạn được hỗ trợ bởi các quỹ hiện có.

Mặc dù việc áp dụng công nghệ là quan trọng, nhưng thanh khoản mới là yếu tố then chốt thực sự thúc đẩy chu kỳ thị trường. Điều này không chỉ phụ thuộc vào độ sâu thị trường mà còn phụ thuộc vào khả năng tiếp cận vốn. Khi nguồn cung tiền toàn cầu tăng hoặc lãi suất thực tế giảm, thanh khoản dư thừa chắc chắn sẽ tìm đến các tài sản rủi ro, và tài sản tiền điện tử từ trước đến nay (đặc biệt là trong chu kỳ 2021) là một trong những tài sản được hưởng lợi nhiều nhất.

Trong các chu kỳ trước, thanh khoản chủ yếu chảy vào tài sản kỹ thuật số thông qua việc phát hành stablecoin, vốn là điểm vào cốt lõi của tiền pháp định. Tuy nhiên, khi thị trường trưởng thành, ba kênh thanh khoản chính đã dần hình thành, xác định con đường cho dòng vốn mới đổ vào thị trường tiền điện tử:

- Kho tài sản kỹ thuật số (DAT) : Quỹ được mã hóa và cấu trúc lợi nhuận được sử dụng để kết nối tài sản truyền thống với tính thanh khoản trên chuỗi.

- Stablecoin : Hình thức thanh khoản tiền tệ fiat trên chuỗi, đóng vai trò là tài sản thế chấp cơ bản cho đòn bẩy và hoạt động giao dịch.

- ETF : Cung cấp cho các tổ chức tài chính truyền thống và các quỹ thụ động khả năng tiếp cận BTC và ETH.

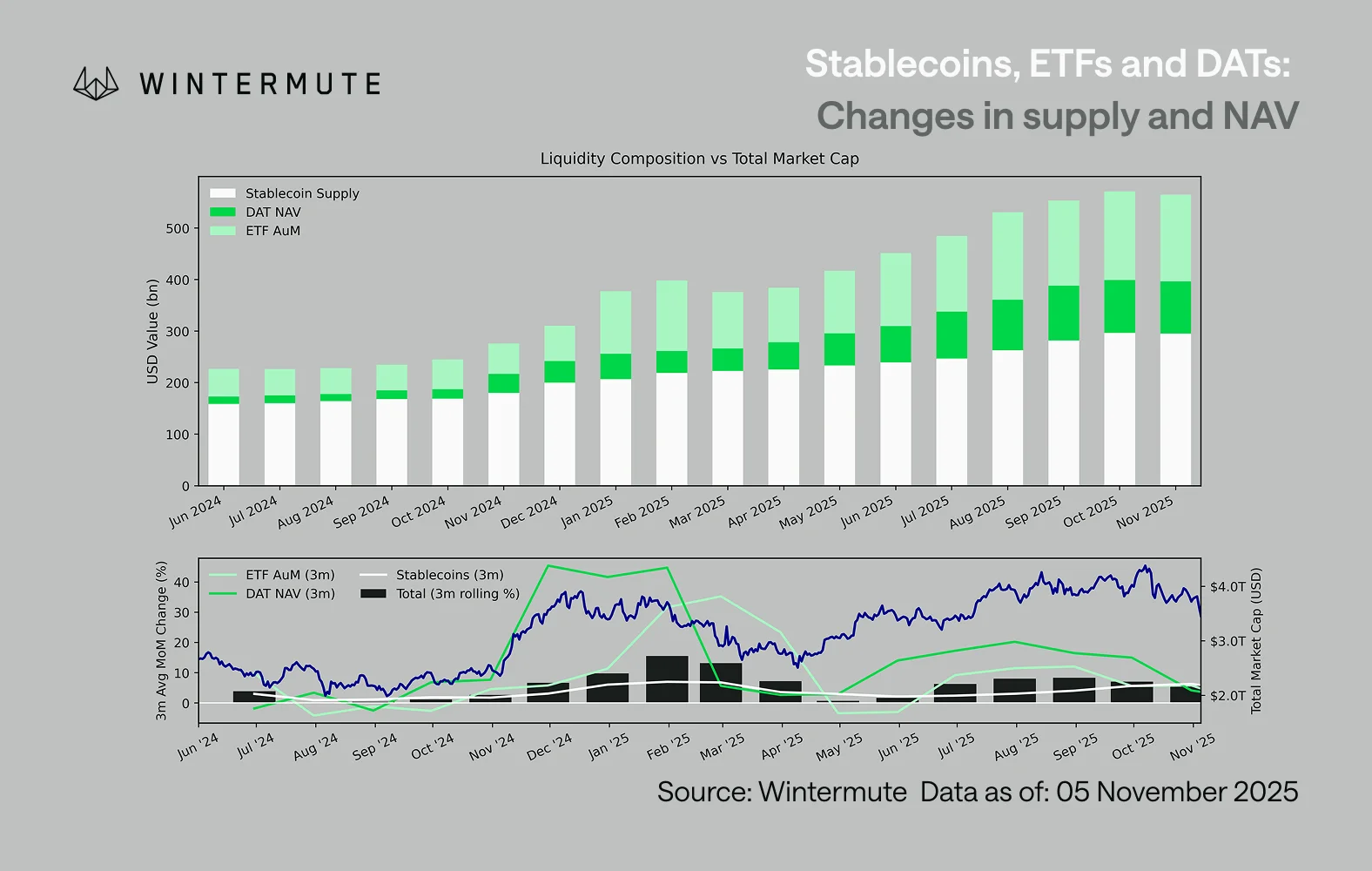

Việc kết hợp tài sản được quản lý (AUM) của ETF, giá trị tài sản ròng (NAV) của DAT và số lượng stablecoin được phát hành có thể đóng vai trò là chỉ số hợp lý để đo lường tổng dòng vốn chảy vào tài sản kỹ thuật số.

Biểu đồ bên dưới minh họa những thay đổi của các thành phần này trong 18 tháng qua. Biểu đồ dưới cùng cho thấy sự thay đổi tổng thể này có mối tương quan chặt chẽ với tổng vốn hóa thị trường của tài sản kỹ thuật số - giá tăng khi dòng tiền chảy vào nhanh hơn.

Con đường nào chứng kiến sự suy giảm dòng vốn chảy vào?

Một thông điệp quan trọng được phản ánh trong biểu đồ là đà tăng trưởng dòng vốn vào DAT và ETF đang suy yếu đáng kể. Hai quỹ này đã hoạt động mạnh mẽ trong Quý 4 năm 2024 và Quý 1 năm 2025, với một đợt phục hồi ngắn vào đầu mùa hè, nhưng đà tăng trưởng đã suy yếu kể từ đó. Thanh khoản (M2) không còn chảy vào hệ sinh thái tiền điện tử một cách tự nhiên như hồi đầu năm. Kể từ đầu năm 2024, tổng quy mô của DAT và ETF đã tăng từ khoảng 40 tỷ đô la lên 270 tỷ đô la, trong khi nguồn cung stablecoin đã tăng hơn gấp đôi từ khoảng 140 tỷ đô la lên 290 tỷ đô la. Điều này cho thấy sự tăng trưởng mang tính cấu trúc, nhưng cũng cho thấy một "bước thụt lùi" rõ ràng.

Điều quan trọng là phải quan sát sự chậm lại theo các hướng khác nhau vì mỗi hướng phản ánh một nguồn thanh khoản khác nhau: stablecoin phản ánh khẩu vị rủi ro vốn có của thị trường tiền điện tử; DAT phản ánh nhu cầu của các tổ chức đối với tài sản sinh lời; và ETF phản ánh xu hướng phân bổ của các quỹ tài chính truyền thống. Sự chậm lại đồng thời của cả ba cho thấy việc triển khai vốn mới nhìn chung đang chậm lại, thay vì chỉ xoay vòng giữa các sản phẩm.

Thị trường trò chơi tổng bằng không

Tính thanh khoản không biến mất; nó chỉ lưu thông trong hệ thống chứ không liên tục mở rộng.

Xét về góc độ kinh tế vĩ mô rộng hơn, thanh khoản kinh tế tổng thể (M2) bên ngoài thị trường tiền điện tử vẫn chưa bị đình trệ. Mặc dù lãi suất SOFR cao hơn có thể hạn chế thanh khoản trong ngắn hạn - khiến lợi suất tiền mặt hấp dẫn hơn và giữ tiền trong thị trường Kho bạc - thế giới vẫn đang trong chu kỳ nới lỏng, và chính sách nới lỏng định lượng (QT) của Hoa Kỳ đã chính thức kết thúc. Bối cảnh cấu trúc vẫn hỗ trợ; chỉ là thanh khoản hiện đang chảy nhiều hơn vào các kênh đầu tư rủi ro khác, chẳng hạn như thị trường chứng khoán.

Với dòng vốn bên ngoài giảm, động lực thị trường đã trở nên khép kín. Các quỹ luân chuyển thường xuyên hơn giữa các nhóm vốn hóa lớn và altcoin, tạo ra tình trạng "game-the-up" (PVP). Điều này giải thích tại sao các đợt tăng giá thường ngắn ngủi và tại sao độ rộng thị trường đang thu hẹp ngay cả khi tổng tài sản được quản lý ổn định. Hiện tại, sự gia tăng biến động thị trường chủ yếu xuất phát từ phản ứng dây chuyền của các đợt thanh lý hơn là từ một xu hướng bền vững.

Nhìn về phía trước, bất kỳ sự phục hồi đáng kể nào trong bất kỳ lộ trình thanh khoản nào - cho dù đó là việc phát hành lại stablecoin, sự phổ biến trở lại của ETF hay sự phục hồi về quy mô DAT - đều sẽ báo hiệu sự trở lại của thanh khoản vĩ mô cho lĩnh vực tài sản kỹ thuật số.

Cho đến lúc đó, thị trường tiền điện tử sẽ vẫn ở giai đoạn "tự duy trì", với tiền lưu thông nội bộ thay vì tăng trưởng thông qua lãi kép.