Vốn đầu tư của các quỹ tiền điện tử đã giảm một nửa sau bốn năm đầu tư vào các quỹ đầu tư mạo hiểm hàng đầu. Vấn đề của các quỹ tiền điện tử là gì?

- 核心观点:加密基金高费率与大规模难获超额回报。

- 关键要素:

- Pantera基金四年亏损44%,跑输比特币。

- “3/30”高费率结构引发行业争议。

- 基金规模过大导致投资分散化拖累收益。

- 市场影响:推动行业反思费率结构与基金规模合理性。

- 时效性标注:中期影响

Tác giả gốc: PANews, Zen

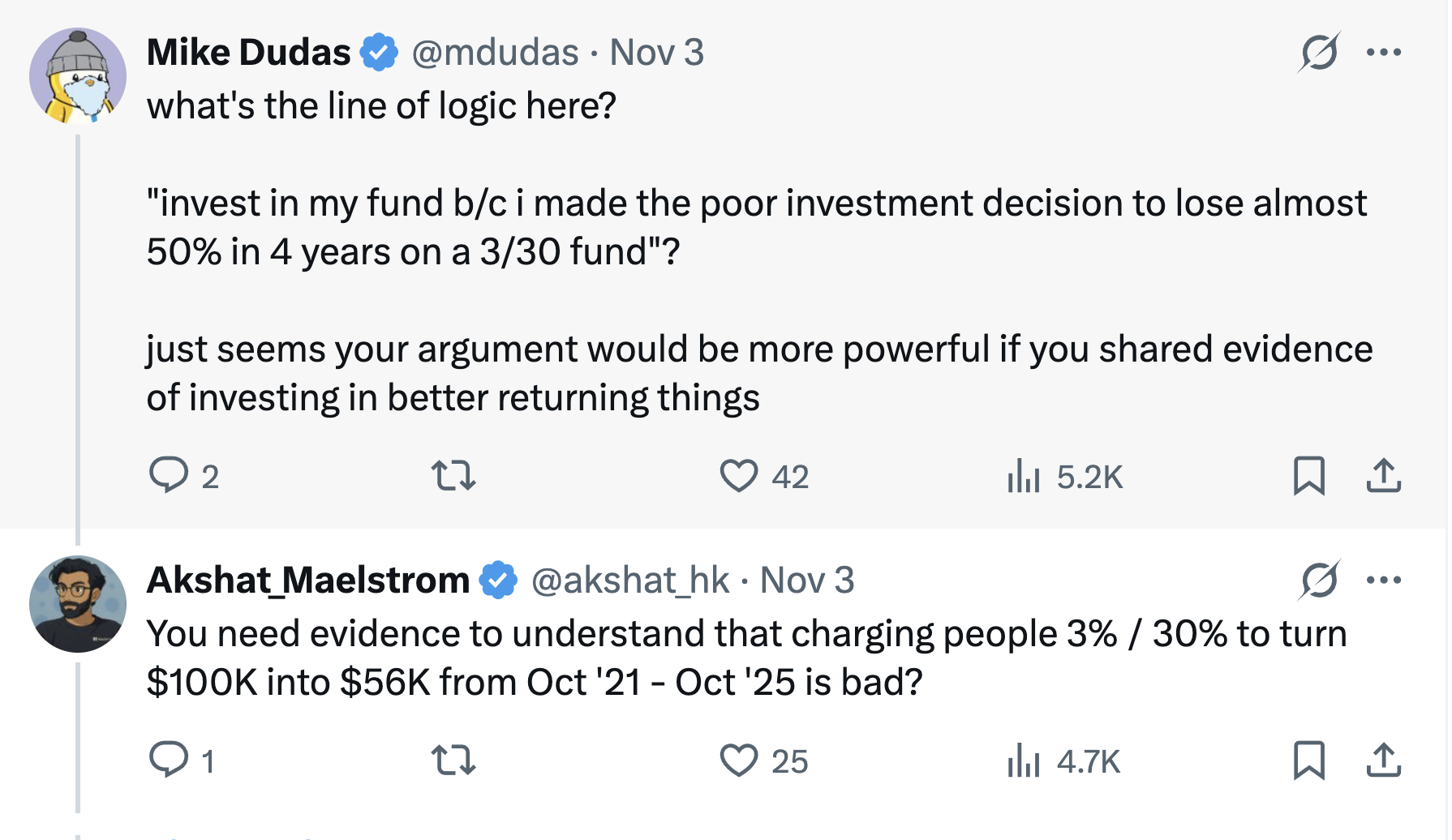

Gần đây, Akshat Vaidya, người đồng sáng lập và là người đứng đầu bộ phận đầu tư tại công ty gia đình Maelstrom của Arthur Hayes, đã công khai tiết lộ hiệu suất đầu tư ảm đạm vào X, làm dấy lên cuộc thảo luận rộng rãi trong cộng đồng tiền điện tử.

Vaidya cho biết anh đã đầu tư 100.000 đô la vào quỹ token giai đoạn đầu của Pantera Capital (Pantera Early-Stage Token Fund LP) cách đây bốn năm và hiện chỉ còn lại 56.000 đô la, mất gần một nửa số tiền gốc.

Ngược lại, Vaidya chỉ ra rằng trong cùng kỳ, giá Bitcoin đã tăng gần gấp ba lần, trong khi nhiều dự án tiền điện tử vòng hạt giống chứng kiến lợi nhuận tăng vọt từ 20 đến 75 lần. Vaidya than thở: "Mặc dù năm cụ thể mà khoản đầu tư gia nhập thị trường là rất quan trọng, nhưng việc lỗ 50% trong bất kỳ khoảng thời gian nào cũng được coi là hiệu suất tệ nhất có thể." Đánh giá sắc bén này đã trực tiếp đặt câu hỏi về hiệu suất của quỹ, làm dấy lên cuộc tranh luận gay gắt trong ngành về hiệu suất và cơ cấu phí của các quỹ tiền điện tử lớn.

"3/30" của sự bùng nổ thị trường

Cấu trúc phí "3/30" mà Vaidya đặc biệt đề cập và chỉ trích đề cập đến mức phí quản lý hàng năm là 3% và phí hiệu suất là 30% trên lợi nhuận đầu tư. Con số này cao hơn đáng kể so với mô hình "2/20" thường được các quỹ đầu cơ và quỹ đầu tư mạo hiểm truyền thống sử dụng, bao gồm phí quản lý 2% và phí hiệu suất 20%.

Vào thời kỳ đỉnh cao của cơn sốt tiền điện tử, một số quỹ đầu tư tổ chức nổi tiếng, tận dụng các kênh dự án rộng khắp và thành tích hoạt động trước đây, đã tính phí nhà đầu tư cao hơn mức tiêu chuẩn thông thường, chẳng hạn như phí quản lý 2,5% hoặc 3% và lợi nhuận vượt mức 25% hoặc thậm chí 30%. Pantera, quỹ mà Vaidya chỉ trích, là một ví dụ điển hình về một quỹ có mức phí quá cao.

Cùng với sự phát triển của thị trường, mức phí mà các quỹ tiền điện tử áp dụng cũng dần thay đổi trong những năm gần đây. Trải qua các chu kỳ thị trường tăng giá và giảm giá, cùng với áp lực đàm phán giữa các nhà đầu tư và khó khăn trong việc huy động vốn, các quỹ tiền điện tử nhìn chung đang chuyển dịch sang mức phí thấp hơn. Các quỹ tiền điện tử mới được thành lập trong những năm gần đây đã bắt đầu giảm phí, chẳng hạn như giảm phí quản lý xuống còn 1-1,5% hoặc chỉ tính phí hiệu suất cao hơn cho lợi nhuận vượt mức, nhằm cố gắng phù hợp hơn với lợi ích của nhà đầu tư.

Hiện tại, các quỹ đầu cơ tiền điện tử thường áp dụng cơ cấu cổ điển "chia sẻ lợi nhuận 2% và phí hiệu suất 20%", nhưng áp lực huy động vốn đã dẫn đến việc giảm phí trung bình. Dữ liệu do Crypto Insights Group công bố cho thấy phí quản lý hiện tại gần 1,5%, trong khi phí hiệu suất thường dao động từ 15% đến 17,5% tùy thuộc vào chiến lược và điều kiện thanh khoản.

Quỹ tiền điện tử khó mở rộng quy mô

Bài đăng của Vaidya cũng khơi mào một cuộc thảo luận về quy mô của các quỹ tiền điện tử. Vaidya thẳng thắn tuyên bố rằng, ngoại trừ một vài trường hợp ngoại lệ, các quỹ đầu tư mạo hiểm tiền điện tử lớn thường có lợi nhuận thấp và đang gây tổn hại cho các đối tác hữu hạn của họ. Ông cho biết mục đích của dòng tweet này là sử dụng dữ liệu để nhắc nhở/giáo dục mọi người rằng đầu tư mạo hiểm tiền điện tử không thể mở rộng quy mô, ngay cả đối với các thương hiệu nổi tiếng với các nhà đầu tư hàng đầu.

Một quan điểm ủng hộ quan điểm của ông, cho rằng quy mô gây quỹ quá lớn của các quỹ tiền điện tử giai đoạn đầu thực sự đã trở thành một lực cản đối với hiệu suất. Các tổ chức hàng đầu như Pantera, a16z Crypto và Paradigm đã huy động được hàng tỷ đô la tiền điện tử trong những năm gần đây, nhưng việc triển khai hiệu quả một lượng vốn lớn như vậy trong giai đoạn tương đối sớm của thị trường tiền điện tử là vô cùng khó khăn.

Do nguồn dự án hạn chế, Quỹ Đầu tư Công nghiệp Vi mạch Tích hợp Quốc gia (Big Fund) buộc phải đầu tư vào nhiều công ty khởi nghiệp theo hình thức "mạng lưới rộng". Kết quả là, mức đầu tư vào mỗi dự án không cao, chất lượng không đồng đều. Sự đa dạng hóa quá mức này khiến việc thu được lợi nhuận vượt trội trở nên khó khăn.

Ngược lại, các quỹ hoặc công ty gia đình nhỏ hơn, với quy mô vốn vừa phải, có thể sàng lọc dự án chặt chẽ hơn và tập trung đầu tư vào các khoản đầu tư chất lượng cao. Một số người ủng hộ tin rằng chiến lược "nhỏ nhưng tinh hoa" này có nhiều khả năng vượt trội hơn thị trường. Bản thân Vaidya cũng nhận xét rằng ông đồng tình hơn với quan điểm rằng "vấn đề không nằm ở token giai đoạn đầu, mà là ở quy mô quỹ" và "các quỹ tiền điện tử giai đoạn đầu lý tưởng phải nhỏ và linh hoạt".

Tuy nhiên, một số ý kiến đã đặt câu hỏi về tuyên bố cấp tiến này. Lập luận của họ là mặc dù các quỹ lớn có thể phải đối mặt với lợi nhuận cận biên giảm dần khi theo đuổi các dự án giai đoạn đầu, nhưng giá trị của chúng trong ngành không nên bị phủ nhận hoàn toàn bởi hiệu suất kém của một khoản đầu tư duy nhất. Các quỹ tiền điện tử lớn thường sở hữu nguồn lực dồi dào, đội ngũ chuyên nghiệp và mạng lưới ngành rộng khắp, cho phép họ cung cấp các dịch vụ giá trị gia tăng cho các dự án sau khi đầu tư và thúc đẩy sự phát triển của toàn bộ hệ sinh thái - điều mà các nhà đầu tư cá nhân hoặc các quỹ nhỏ không thể làm được.

Hơn nữa, các quỹ lớn thường có khả năng tham gia vào các vòng gọi vốn lớn hơn hoặc phát triển cơ sở hạ tầng, cung cấp cho ngành công nghiệp sự hỗ trợ tài chính sâu rộng cần thiết. Ví dụ, một số blockchain công khai và nền tảng giao dịch đòi hỏi hàng trăm triệu đô la tài trợ phụ thuộc rất nhiều vào sự tham gia của các quỹ tiền điện tử lớn. Do đó, các quỹ lớn có vị thế riêng, nhưng điều quan trọng là phải kiểm soát sự phù hợp giữa quy mô quỹ và cơ hội thị trường để tránh mở rộng quá mức.

Điều đáng chú ý là, giữa những tranh cãi này, một số nhà bình luận tin rằng cuộc tấn công công khai của Vaidya vào các đồng nghiệp của mình có yếu tố "tiếp thị" mạnh mẽ - với tư cách là người đứng đầu văn phòng gia đình Arthur Hayes, gần đây ông đã phát triển một chiến lược khác biệt và huy động vốn cho quỹ của riêng mình - Maelstrom đang chuẩn bị một quỹ mới trị giá hơn 250 triệu đô la, có kế hoạch mua lại các công ty dữ liệu và cơ sở hạ tầng tiền điện tử cỡ trung.

Do đó, việc Vaidya chỉ trích các đối thủ cạnh tranh bị nghi ngờ là nhằm nhấn mạnh định vị khác biệt của Maelstrom dựa trên đầu tư giá trị và dòng tiền. Mike Dudas, đồng sáng lập 6th Man Ventures, cho biết nếu muốn quảng bá hiệu quả hoạt động của quỹ mới do công ty quản lý quỹ gia đình mình quản lý, ông nên để thành tích của chính mình tự nói lên điều đó, thay vì cố gắng thu hút sự chú ý bằng cách công kích người khác.

"Không có chiến lược nào tốt hơn việc mua BTC."

Vaidya đã so sánh lợi nhuận của quỹ với chiến lược nắm giữ Bitcoin đơn giản dựa trên kinh nghiệm của riêng cô, đồng thời đặt ra một câu hỏi quen thuộc: đối với các nhà đầu tư, liệu có tốt hơn nếu chỉ mua Bitcoin thay vì gửi tiền vào quỹ tiền điện tử?

Câu hỏi này có thể có câu trả lời khác nhau vào những thời điểm khác nhau.

Trong các chu kỳ thị trường tăng giá trước đó, một số quỹ tiền điện tử hàng đầu đã vượt trội hơn Bitcoin đáng kể. Ví dụ, trong cơn sốt thị trường năm 2017 và 2020–2021, các nhà quản lý quỹ khôn ngoan đã đạt được lợi nhuận vượt xa lợi nhuận của Bitcoin bằng cách định vị sớm trong các dự án mới nổi hoặc sử dụng chiến lược đòn bẩy.

Các quỹ đầu tư xuất sắc cũng có thể cung cấp dịch vụ quản lý rủi ro chuyên nghiệp và bảo vệ trước rủi ro giảm giá: Trong thị trường giá xuống, khi giá Bitcoin giảm một nửa hoặc thậm chí giảm sâu hơn, một số quỹ đầu cơ đã tránh được những khoản lỗ lớn và thậm chí đạt được lợi nhuận dương bằng cách sử dụng các chiến lược bán khống và phòng ngừa định lượng, do đó giảm tương đối rủi ro biến động.

Thứ hai, đối với nhiều tổ chức và nhà đầu tư có giá trị tài sản ròng cao, các quỹ tiền điện tử mang lại sự tiếp cận đa dạng và khả năng tiếp cận chuyên nghiệp. Các quỹ có thể đầu tư vào những lĩnh vực mà nhà đầu tư cá nhân khó tiếp cận, chẳng hạn như các dự án token được tài trợ tư nhân, đầu tư cổ phiếu giai đoạn đầu và lợi suất DeFi. Những dự án hạt giống mà Vaidya đề cập đã chứng kiến mức tăng trưởng 20-75 lần sẽ rất khó để các nhà đầu tư cá nhân tham gia ở giai đoạn định giá ban đầu nếu không có kênh phân phối và khả năng đánh giá chuyên môn của các quỹ - với điều kiện là các nhà quản lý quỹ thực sự sở hữu năng lực lựa chọn và thực hiện dự án xuất sắc.

Về mặt dài hạn, thị trường tiền điện tử liên tục thay đổi và đầu tư chuyên nghiệp cũng như nắm giữ thụ động đều có những kịch bản áp dụng riêng.

Đối với những người thực hành và nhà đầu tư trong lĩnh vực tiền điện tử, sự hỗn loạn xung quanh quỹ Pantera mang đến một cơ hội - trong thị trường tiền điện tử luôn thay đổi, việc đánh giá và lựa chọn hợp lý các phương pháp đầu tư phù hợp với chiến lược của riêng mình chính là chìa khóa để tối đa hóa sự tăng trưởng của cải.