Tại sao Bitcoin chỉ tăng giá khi chính phủ Hoa Kỳ mở cửa?

- 核心观点:政府停摆引发流动性危机。

- 关键要素:

- TGA账户抽走7000亿美元流动性。

- 隔夜利率飙升,SRF使用量创新高。

- 商业地产与汽车贷款违约率激增。

- 市场影响:全球资产普跌,金融系统承压。

- 时效性标注:短期影响。

Việc chính phủ Hoa Kỳ đóng cửa đã chính thức bước sang ngày thứ 36 kỷ lục.

Thị trường tài chính toàn cầu đã lao dốc trong hai ngày qua. Nasdaq, Bitcoin, cổ phiếu công nghệ, chỉ số Nikkei, và thậm chí cả các tài sản trú ẩn an toàn như trái phiếu kho bạc Mỹ và vàng cũng không thoát khỏi ảnh hưởng.

Sự hoảng loạn đang lan rộng trên thị trường, trong khi các chính trị gia ở Washington vẫn đang tranh cãi về ngân sách. Liệu có mối liên hệ nào giữa việc chính phủ Mỹ đóng cửa và sự suy thoái của thị trường tài chính toàn cầu? Câu trả lời đang dần lộ diện.

Đây không phải là một đợt điều chỉnh thị trường thông thường, mà là một cuộc khủng hoảng thanh khoản do chính phủ đóng cửa. Với chi tiêu tài khóa bị đóng băng, hàng trăm tỷ đô la bị khóa trong các tài khoản Kho bạc và không thể chảy vào thị trường, cắt đứt mạch máu của hệ thống tài chính.

Thủ phạm thực sự đằng sau sự suy giảm: "hố đen" của Bộ Tài chính

Tài khoản Tổng hợp Kho bạc Hoa Kỳ (TGA) có thể được hiểu là một tài khoản thanh toán trung tâm do chính phủ Hoa Kỳ mở tại Cục Dự trữ Liên bang. Tất cả thu nhập liên bang, dù là từ thuế hay tiền thu được từ việc phát hành trái phiếu Kho bạc, đều được gửi vào tài khoản này.

Mọi chi tiêu của chính phủ, từ trả lương cho công chức đến chi tiêu quốc phòng, đều được phân bổ từ tài khoản này.

Trong điều kiện bình thường, TGA hoạt động như một điểm trung chuyển tiền tệ, duy trì sự cân bằng động. Kho bạc thu tiền và sau đó nhanh chóng chi tiêu, với số tiền này chảy vào hệ thống tài chính tư nhân, trở thành dự trữ ngân hàng và cung cấp thanh khoản cho thị trường.

Việc chính phủ đóng cửa đã phá vỡ chu kỳ này. Bộ Tài chính vẫn thu tiền thông qua thuế và phát hành trái phiếu, và số dư của TGA tiếp tục tăng. Nhưng vì Quốc hội không phê duyệt ngân sách và hầu hết các bộ ngành đều đóng cửa, Bộ Tài chính không thể chi tiêu theo kế hoạch. TGA trở thành một hố đen tài chính chỉ biết nhận tiền mà không bao giờ chi.

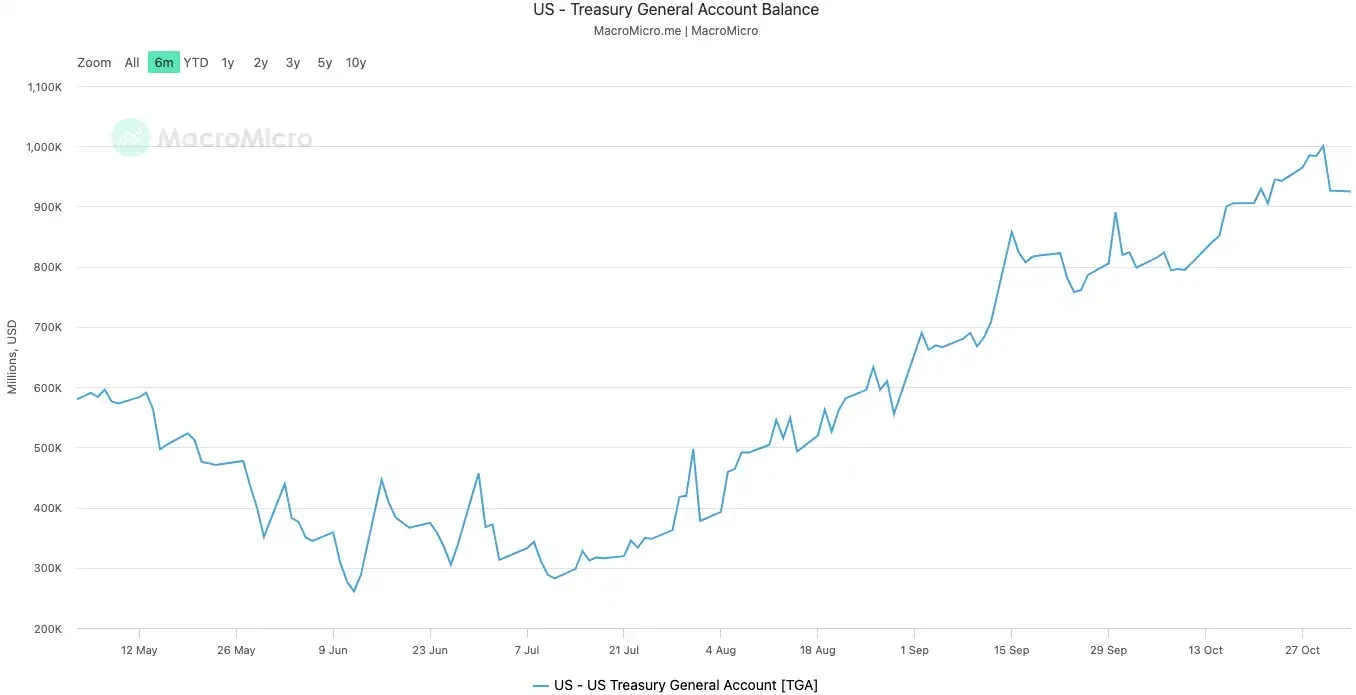

Kể từ khi chính phủ đóng cửa vào ngày 10 tháng 10 năm 2025, số dư của TGA đã tăng vọt từ khoảng 800 tỷ đô la lên hơn 1 nghìn tỷ đô la vào ngày 30 tháng 10. Chỉ trong 20 ngày, hơn 200 tỷ đô la đã bị rút khỏi thị trường và bị khóa trong kho tiền của Cục Dự trữ Liên bang.

Số dư TGA của chính phủ Hoa Kỳ | Nguồn: MicroMacro

Một số nhà phân tích chỉ ra rằng việc chính phủ đóng cửa đã rút gần 700 tỷ đô la thanh khoản khỏi thị trường chỉ trong vòng một tháng. Hiệu ứng này tương đương với việc Cục Dự trữ Liên bang tăng lãi suất nhiều lần hoặc đẩy nhanh việc thắt chặt định lượng.

Khi TGA (Hiệp ước chung về tín dụng) rút một lượng lớn dự trữ khỏi hệ thống ngân hàng, khả năng và thiện chí cho vay của các ngân hàng đều giảm đáng kể và chi phí vốn trên thị trường tăng vọt theo đó.

Những tài sản nhạy cảm nhất với thanh khoản luôn là những tài sản đầu tiên bị ảnh hưởng. Thị trường tiền điện tử đã lao dốc vào ngày 11 tháng 10, ngày thứ hai sau khi chính phủ đóng cửa, với giá trị thanh lý lên tới gần 20 tỷ đô la. Cổ phiếu công nghệ cũng chao đảo trong tuần này, với chỉ số Nasdaq giảm 1,7% vào thứ Ba, và Meta cùng Microsoft cũng giảm mạnh sau báo cáo thu nhập.

Sự suy giảm của thị trường tài chính toàn cầu là biểu hiện trực tiếp nhất của sự thắt chặt ngầm này.

Hệ thống đang quá nóng.

TGA là "nguyên nhân" gây ra cuộc khủng hoảng thanh khoản, trong khi lãi suất cho vay qua đêm tăng cao là triệu chứng trực tiếp nhất của "cơn sốt" hệ thống tài chính.

Thị trường cho vay qua đêm là nơi các ngân hàng cho vay và vay vốn ngắn hạn lẫn nhau. Đây là mạch máu của toàn bộ hệ thống tài chính, và lãi suất của nó là chỉ số chính xác nhất về mức độ thắt chặt cung tiền giữa các ngân hàng. Khi thanh khoản dồi dào, các ngân hàng dễ dàng vay vốn và lãi suất ổn định. Nhưng khi thanh khoản cạn kiệt, các ngân hàng bắt đầu thiếu tiền và sẵn sàng trả lãi suất cao hơn để vay vốn qua đêm.

Hai chỉ số chính cho thấy rõ mức độ nghiêm trọng của cơn sốt cao này:

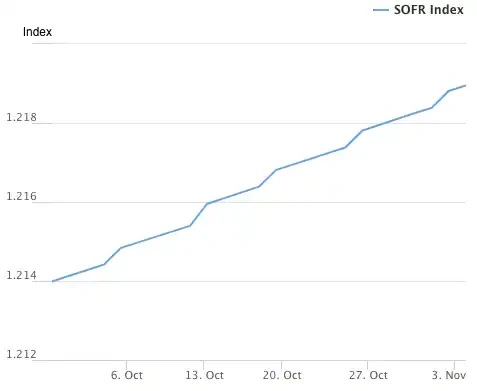

Chỉ số đầu tiên là SOFR (Lãi suất Tài trợ Qua đêm An toàn). Vào ngày 31 tháng 10, SOFR đã tăng vọt lên 4,22%, đánh dấu mức tăng hàng ngày lớn nhất trong một năm.

Con số này không chỉ vượt quá mức trần 4,00% của Cục Dự trữ Liên bang đối với lãi suất quỹ liên bang mà còn vượt lãi suất quỹ thực tế của Fed 32 điểm cơ bản, đạt mức cao nhất kể từ cuộc khủng hoảng thị trường vào tháng 3 năm 2020. Chi phí vay thực tế trên thị trường liên ngân hàng đã tăng vọt ngoài tầm kiểm soát, vượt xa lãi suất chính sách của ngân hàng trung ương.

Chỉ số Lãi suất Tài trợ Qua đêm Có bảo đảm (SOFR) | Nguồn: Ngân hàng Dự trữ Liên bang New York

Chỉ số thứ hai, thậm chí còn nổi bật hơn, là việc sử dụng SRF (Cơ sở Mua lại Thường trực) của Cục Dự trữ Liên bang. SRF là một công cụ thanh khoản khẩn cấp do Cục Dự trữ Liên bang cung cấp cho các ngân hàng, cho phép họ thế chấp trái phiếu chất lượng cao cho Fed để đổi lấy tiền mặt khi họ không thể vay tiền trên thị trường.

Vào ngày 31 tháng 10, mức sử dụng SRF tăng vọt lên 50,35 tỷ đô la, đánh dấu mức cao nhất kể từ khi cuộc khủng hoảng đại dịch bắt đầu vào tháng 3 năm 2020. Hệ thống ngân hàng đã rơi vào tình trạng thiếu hụt đô la nghiêm trọng, buộc phải kêu gọi Cục Dự trữ Liên bang trợ giúp như một phương sách cuối cùng.

Sử dụng Cơ sở mua lại thường trực (SRF) | Nguồn: Ngân hàng Dự trữ Liên bang New York

Hệ thống tài chính quá nóng đang truyền áp lực lên các mắt xích yếu của nền kinh tế thực, gây ra những quả bom nợ tiềm ẩn từ lâu. Hai lĩnh vực nguy hiểm nhất hiện nay là bất động sản thương mại và cho vay mua ô tô.

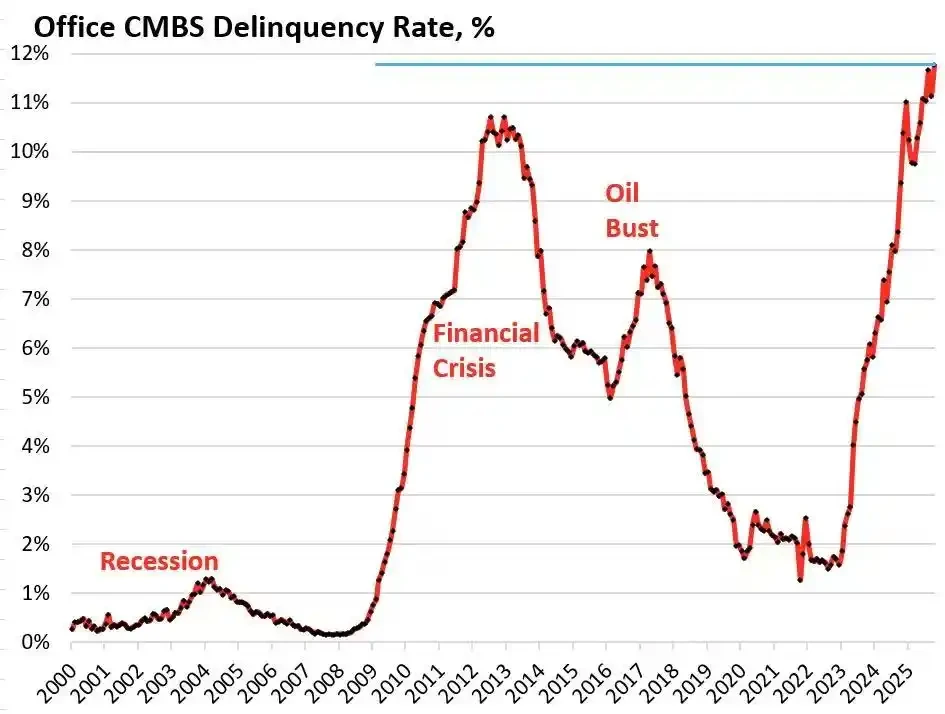

Theo dữ liệu từ công ty nghiên cứu Trepp, tỷ lệ vỡ nợ đối với các sản phẩm CMBS (Chứng khoán thế chấp thương mại) dành cho tòa nhà văn phòng tại Mỹ sẽ đạt 11,8% vào tháng 10 năm 2025, không chỉ lập kỷ lục mới về mức nợ xấu trong lịch sử mà còn vượt qua mức đỉnh 10,3% trong cuộc khủng hoảng tài chính năm 2008. Chỉ trong ba năm, con số này đã tăng gần gấp mười lần từ mức 1,8%.

Tỷ lệ vỡ nợ của các tòa nhà văn phòng tại Hoa Kỳ CMBS (Chứng khoán được thế chấp bằng thế chấp thương mại) | Nguồn: Wolf Street

Tòa nhà văn phòng Bravern Office Commons ở Bellevue, Washington, là một ví dụ điển hình. Tòa nhà văn phòng này, từng được Microsoft thuê toàn bộ, được định giá 605 triệu đô la vào năm 2020. Giờ đây, với sự ra đi của Microsoft, định giá của tòa nhà đã giảm mạnh 56% xuống còn 268 triệu đô la, và đã bước vào thủ tục phá sản.

Cuộc khủng hoảng bất động sản thương mại này, tồi tệ nhất kể từ năm 2008, đang lan rộng rủi ro hệ thống trong toàn bộ hệ thống tài chính thông qua các ngân hàng khu vực, quỹ đầu tư bất động sản (REIT) và quỹ hưu trí.

Về phía người tiêu dùng, những hồi chuông cảnh báo cũng đã vang lên đối với các khoản vay mua ô tô. Giá xe mới đã tăng vọt lên mức trung bình hơn 50.000 đô la, và những người vay dưới chuẩn phải đối mặt với lãi suất vay lên tới 18-20%, báo hiệu một làn sóng vỡ nợ. Tính đến tháng 9 năm 2025, tỷ lệ vỡ nợ đối với các khoản vay mua ô tô dưới chuẩn đã lên tới gần 10%, và tỷ lệ nợ quá hạn chung của các khoản vay mua ô tô đã tăng hơn 50% trong 15 năm qua.

Dưới áp lực của lãi suất cao và lạm phát cao, tình hình tài chính của người tiêu dùng có thu nhập thấp ở Hoa Kỳ đang xấu đi nhanh chóng.

Từ việc thắt chặt ngầm TGA (Tổng Lãi suất Chung) đến tình trạng lãi suất qua đêm tăng quá nóng có hệ thống, rồi đến các vụ vỡ nợ trong lĩnh vực bất động sản thương mại và cho vay mua ô tô, một chuỗi lây lan khủng hoảng rõ ràng đã xuất hiện. Ngọn lửa bùng phát bất ngờ do bế tắc chính trị ở Washington đang bùng nổ những điểm yếu về mặt cấu trúc vốn đã tồn tại từ lâu trong nền kinh tế Mỹ.

Các nhà giao dịch nghĩ gì về triển vọng thị trường?

Đối mặt với cuộc khủng hoảng này, thị trường bị chia rẽ sâu sắc. Các nhà giao dịch đang đứng trước ngã ba đường, tranh luận gay gắt về hướng đi trong tương lai.

Những người bi quan, đại diện bởi Mott Capital Management, tin rằng thị trường đang phải đối mặt với cú sốc thanh khoản tương đương với cú sốc cuối năm 2018. Dự trữ ngân hàng đã giảm xuống mức nguy hiểm, rất giống với sự hỗn loạn của thị trường do việc Fed cắt giảm bảng cân đối kế toán năm 2018 gây ra. Chừng nào chính phủ còn đóng cửa và Thỏa thuận Chung về Ngân khố (TGA) tiếp tục làm cạn kiệt thanh khoản, thì nỗi đau của thị trường sẽ không kết thúc. Hy vọng duy nhất nằm ở Thông báo Tái cấp vốn Hàng quý (QRA) của Bộ Tài chính vào ngày 2 tháng 11. Nếu Bộ Tài chính quyết định hạ mục tiêu cân đối kế toán theo TGA, họ có thể giải phóng hơn 150 tỷ đô la thanh khoản vào thị trường. Tuy nhiên, nếu Bộ Tài chính duy trì hoặc thậm chí nâng mục tiêu, mùa đông của thị trường sẽ còn kéo dài hơn nữa.

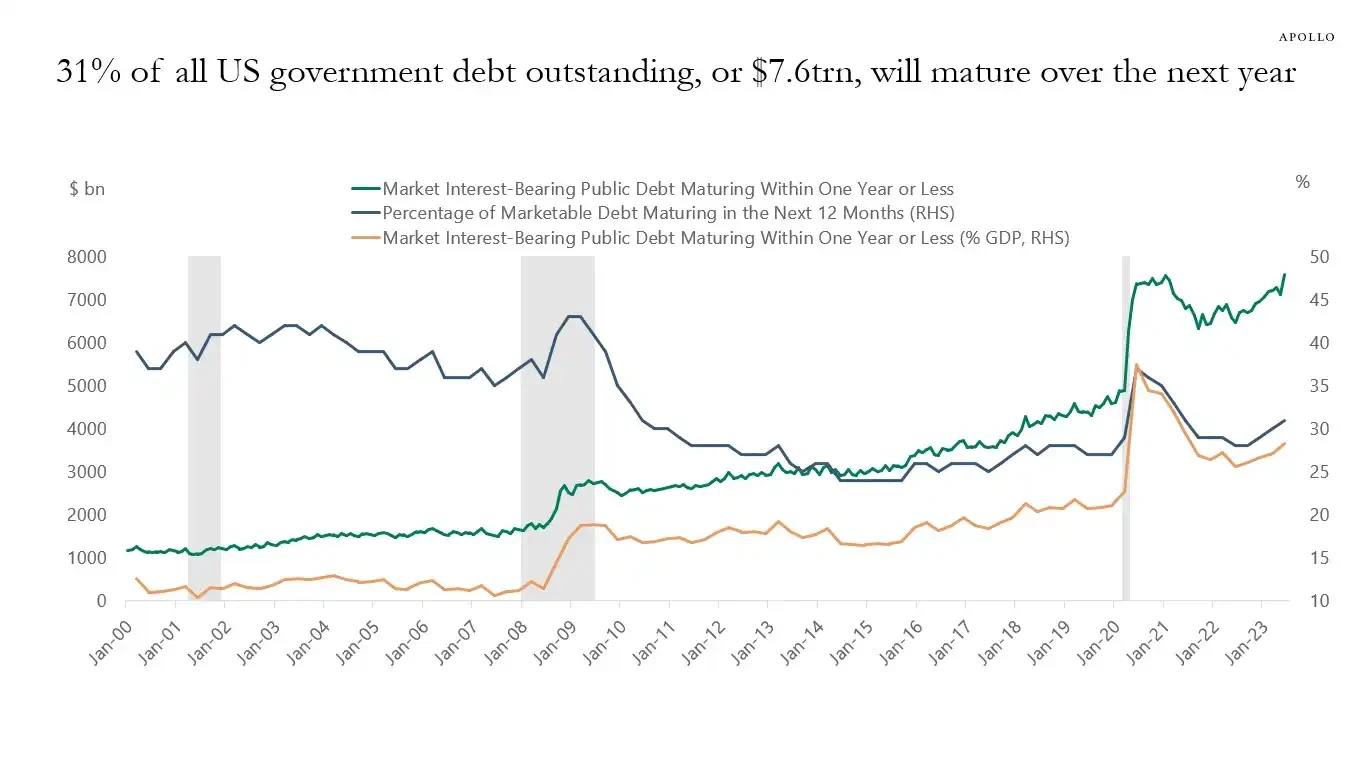

Raoul Pal, một nhà phân tích vĩ mô nổi tiếng và đại diện cho những người lạc quan, đã đề xuất một lý thuyết "cửa sổ đau đớn" đầy thuyết phục. Ông thừa nhận rằng thị trường hiện đang trong giai đoạn thắt chặt thanh khoản nghiêm trọng, nhưng ông tin chắc rằng một cơn lũ thanh khoản sẽ xảy ra. Trong 12 tháng tới, chính phủ Hoa Kỳ sẽ cần phải đảo nợ tới 10 nghìn tỷ đô la, buộc chính phủ phải đảm bảo sự ổn định và thanh khoản của thị trường.

31% nợ của chính phủ Hoa Kỳ (khoảng 7 nghìn tỷ đô la) sẽ đáo hạn trong năm tới và với việc phát hành nợ mới, tổng số nợ có thể lên tới 10 nghìn tỷ đô la. | Nguồn: Học viện Apollo

Khi tình trạng đóng cửa chính phủ kết thúc, hàng trăm tỷ đô la chi tiêu tài chính bị dồn nén sẽ tràn vào thị trường và chính sách thắt chặt định lượng (QT) của Cục Dự trữ Liên bang về mặt kỹ thuật sẽ kết thúc hoặc thậm chí có thể đảo ngược.

Để chuẩn bị cho cuộc bầu cử giữa nhiệm kỳ năm 2026, chính phủ Hoa Kỳ sẽ nỗ lực hết sức để kích thích nền kinh tế, bao gồm cắt giảm lãi suất, nới lỏng quy định ngân hàng và thông qua luật tiền điện tử. Với việc Trung Quốc và Nhật Bản cũng được dự đoán sẽ tiếp tục mở rộng thanh khoản, thế giới sẽ chứng kiến một đợt nới lỏng định lượng mới. Đợt thoái lui hiện tại chỉ là một sự điều chỉnh thị trường trong một thị trường tăng giá; chiến lược thực sự nên là mua vào khi giá giảm.

Các tổ chức lớn như Goldman Sachs và Citigroup giữ quan điểm tương đối trung lập. Họ thường kỳ vọng việc đóng cửa chính phủ sẽ kết thúc trong vòng một đến hai tuần tới. Một khi bế tắc được phá vỡ, lượng tiền mặt khổng lồ bị khóa trong TGA sẽ nhanh chóng được giải phóng, qua đó giảm bớt áp lực thanh khoản thị trường. Tuy nhiên, hướng đi dài hạn vẫn phụ thuộc vào thông báo về QRA của Bộ Tài chính và các chính sách tiếp theo của Cục Dự trữ Liên bang.

Lịch sử dường như đang lặp lại. Dù là cơn hoảng loạn cắt giảm bảng cân đối kế toán năm 2018 hay cuộc khủng hoảng repo tháng 9 năm 2019, cả hai cuối cùng đều kết thúc bằng việc Cục Dự trữ Liên bang đầu hàng và bơm thanh khoản trở lại thị trường. Lần này, trước áp lực kép từ bế tắc chính trị và rủi ro kinh tế, các nhà hoạch định chính sách dường như lại một lần nữa đứng trước ngã ba đường quen thuộc.

Trong ngắn hạn, số phận của thị trường phụ thuộc vào quyết định của các chính trị gia Washington. Nhưng về lâu dài, nền kinh tế toàn cầu dường như đang mắc kẹt trong một vòng luẩn quẩn của nợ nần, nới lỏng định lượng và bong bóng tài chính mà không thể thoát ra.

Cuộc khủng hoảng này, bất ngờ bùng phát do chính phủ đóng cửa, có thể chỉ là màn dạo đầu cho làn sóng thanh khoản tiếp theo thậm chí còn lớn hơn.