DEX chưa hề chết; CEX chỉ đang trên đà phát triển.

- 核心观点:DEX增长迅速,正挑战CEX主导地位。

- 关键要素:

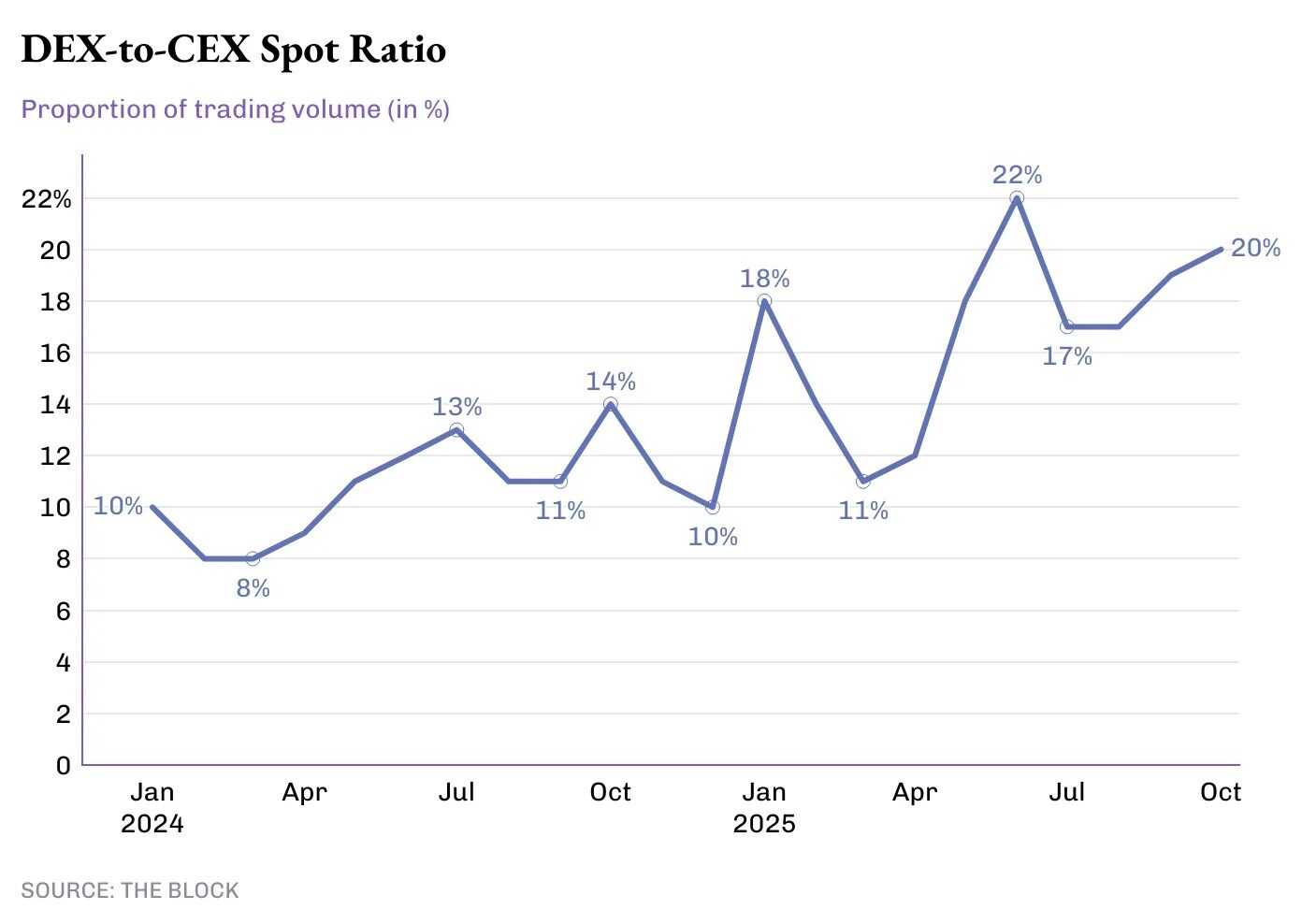

- DEX现货交易量占比从10%升至20%。

- 永续合约驱动DEX衍生品交易激增。

- DEX未平仓合约两年增长超6.5倍。

- 市场影响:推动交易基础设施向去中心化演进。

- 时效性标注:中期影响

Tác giả gốc: Prathik Desai

Bản dịch gốc của: Block unicorn

Năm qua là một năm đầy biến động đối với cả các sàn giao dịch tập trung (CEX) và sàn giao dịch phi tập trung (DEX). Trong 12 đến 18 tháng qua, những người tham gia vào lĩnh vực tiền điện tử đã chứng kiến sự chuyển dịch về động lực giao dịch và thanh khoản từ các sàn giao dịch tập trung (CEX) vốn dựa trên sự tin cậy và tuân thủ sang các sàn giao dịch phi tập trung (DEX) với cam kết về tính minh bạch, khả năng kết hợp và tự quản lý của người dùng.

Mặc dù các phương tiện truyền thông đưa tin về sự trở lại mạnh mẽ của các sàn giao dịch tập trung, nhưng khi phân tích dữ liệu sâu hơn, tình hình thực tế phức tạp hơn nhiều.

Trong phân tích định lượng này, tôi sẽ đi sâu vào dữ liệu từ DEX và CEX để hiểu rõ hơn về sự phát triển của thanh khoản giao ngay và thanh khoản đòn bẩy trong giao dịch tiền điện tử.

Chiến tranh CEX-DEX

Về lâu dài, năm 2025 dường như là năm phục hồi mạnh mẽ của các sàn giao dịch tập trung (CEX) sau gần hai năm niềm tin suy giảm và thanh khoản thu hẹp. Từ tháng 1 năm 2021 đến tháng 5 năm 2022, khối lượng giao dịch trung bình hàng tháng của CEX đã vượt quá 1,5 nghìn tỷ đô la. Tuy nhiên, từ tháng 6 năm 2022 đến tháng 11 năm 2023, khối lượng giao dịch hàng tháng chỉ vượt mốc 1 nghìn tỷ đô la một lần.

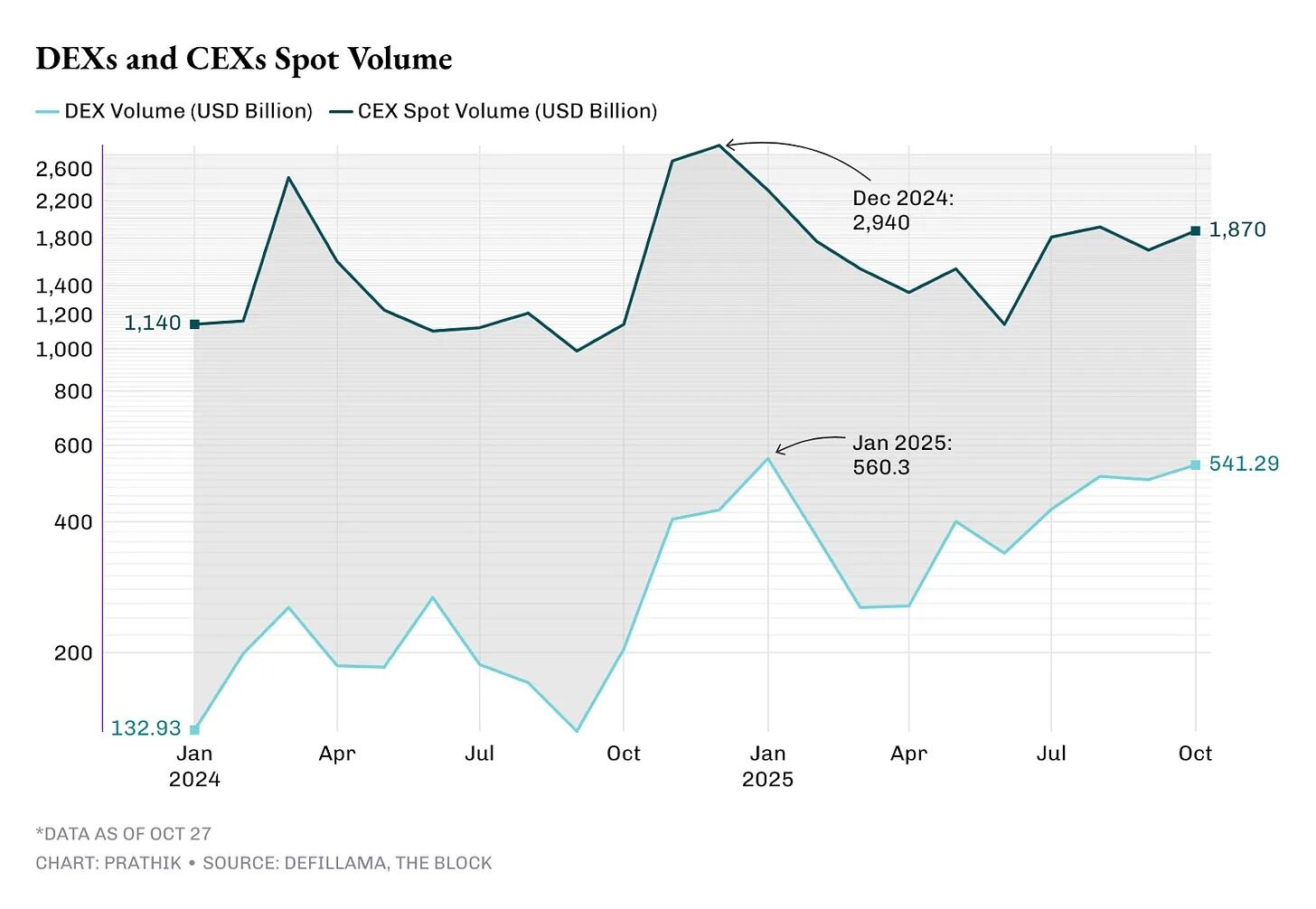

Khối lượng giao dịch trên các sàn giao dịch chứng khoán (CEX) đã tăng vọt trong hai năm qua. Nhờ hưởng lợi từ các quỹ ETF và các yếu tố kinh tế vĩ mô thuận lợi, khối lượng giao dịch đã liên tục đạt mức cao mới. Tính đến tháng 12 năm 2024, con số này đã tăng lên 2,94 nghìn tỷ đô la.

Quý IV năm 2024 đánh dấu bước ngoặt về tăng trưởng khối lượng giao dịch. Khối lượng giao dịch giao ngay trên các sàn giao dịch chứng khoán (CEX) tăng vọt từ 1,14 nghìn tỷ đô la vào tháng 10 lên 2,94 nghìn tỷ đô la vào tháng 12, nâng khối lượng giao dịch trung bình hàng tháng trong quý lên hơn 2,25 nghìn tỷ đô la.

Sự tăng trưởng này phù hợp với sự cải thiện trong khẩu vị rủi ro của thị trường sau khi Tổng thống Hoa Kỳ Donald Trump tái đắc cử và tiến triển của các cuộc đàm phán hỗ trợ quy định về tiền điện tử.

Đà tăng trưởng này tiếp tục trong quý I năm 2025, với khối lượng giao dịch trung bình hàng tháng đạt gần 1,8 nghìn tỷ đô la, nhưng đã giảm khoảng 30% xuống còn 1,3 nghìn tỷ đô la trong quý II. Tuy nhiên, khối lượng giao dịch đã phục hồi nhanh chóng trong quý III năm 2025, với khối lượng giao dịch trung bình hàng tháng vượt quá 1,8 nghìn tỷ đô la.

Trong khi các sàn giao dịch tập trung (CEX) đã có sự phục hồi mạnh mẽ, các sàn giao dịch phi tập trung (DEX) vẫn không hề chững lại. Trên thực tế, tốc độ tăng trưởng của chúng luôn vượt trội hơn so với các sàn giao dịch tập trung.

Vào tháng 1 năm 2024, khối lượng giao dịch giao ngay trên các sàn DEX đạt khoảng 133 tỷ đô la. Chỉ 18 tháng sau, con số này đã tăng gấp bốn lần lên hơn 540 tỷ đô la.

Trong quý I năm 2025, khối lượng giao dịch trung bình hàng tháng trên các sàn giao dịch phi tập trung (DEX) là 395 tỷ đô la, và trong quý II là 332 tỷ đô la. Đến quý III năm 2025, khối lượng giao dịch trung bình hàng tháng đã tăng 50% lên 480 tỷ đô la. Khối lượng giao dịch của tháng Mười đã vượt quá 540 tỷ đô la.

Tính đến thời điểm hiện tại trong năm, các sàn giao dịch phi tập trung (DEX) đã chiếm gần 20% tổng khối lượng giao dịch giao ngay, tăng từ mức chỉ hơn 10% vào năm 2024. Trong khi các sàn giao dịch tập trung (CEX) vẫn thống trị thị trường nhờ các kênh gửi tiền fiat vượt trội, DEX đã trở thành lựa chọn ưu tiên cho những người dùng tìm kiếm tốc độ, khả năng kết hợp, tính ẩn danh và khả năng tự lưu ký.

Các giao thức như Uniswap v4, Hyperliquid L1 và Raydium mang lại trải nghiệm người dùng tốt hơn, chi phí gas thấp hơn và chênh lệch giá nhỏ hơn, thu hẹp khoảng cách trải nghiệm giữa hai hệ sinh thái.

Động lực của các sản phẩm phái sinh

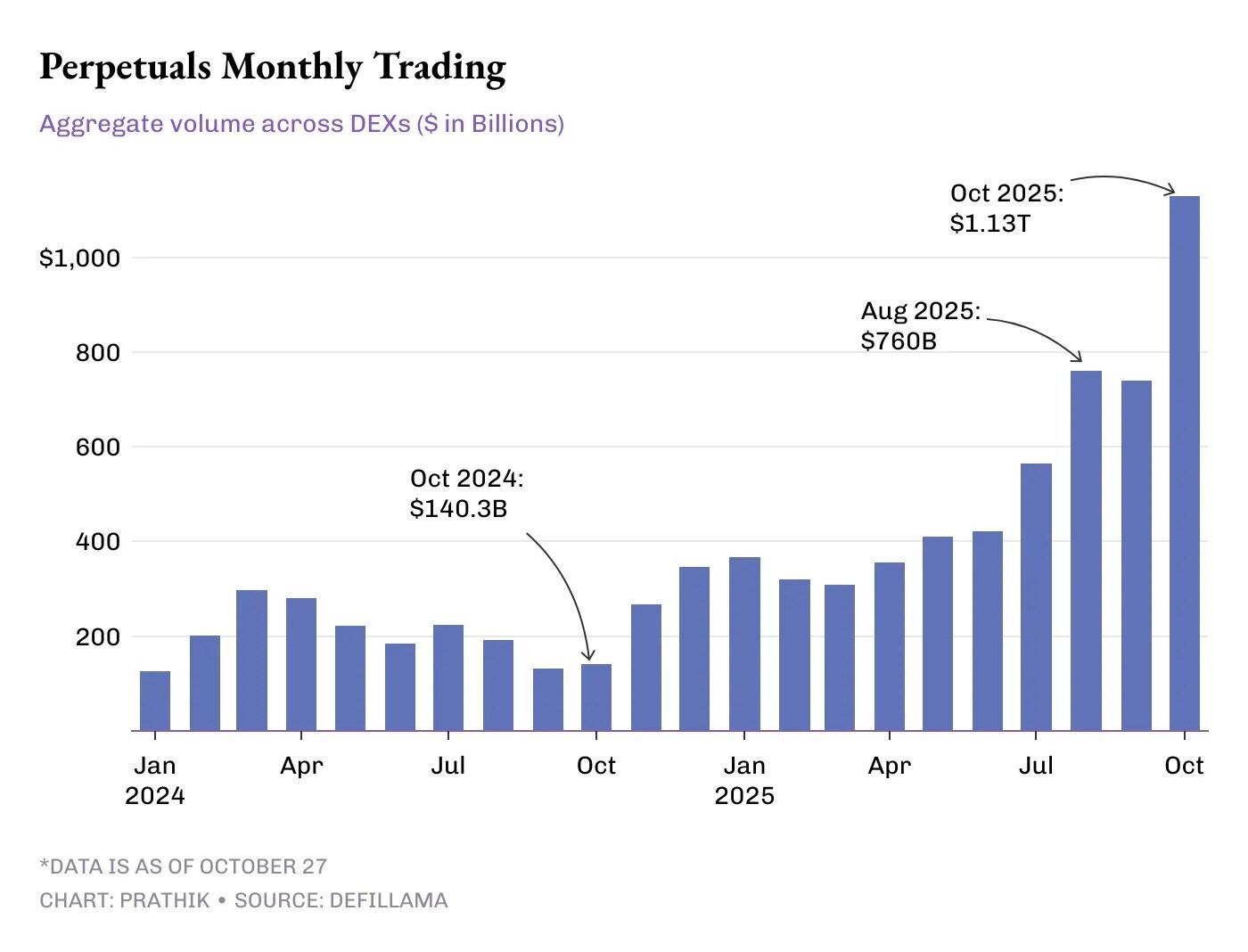

Nếu bạn hỏi tôi yếu tố quan trọng nhất thúc đẩy hoạt động DEX là gì, tôi sẽ không ngần ngại chọn hợp đồng vĩnh viễn. Trước năm 2024, hợp đồng vĩnh viễn trên chuỗi vẫn là một sản phẩm ngách, với khối lượng giao dịch hàng tháng chỉ vài trăm tỷ đô la. Điều này chủ yếu tập trung vào các giao thức như dYdX, GMX và một vài DEX khác dựa trên Arbitrum. Tuy nhiên, đến cuối năm 2025, các nền tảng này bắt đầu cạnh tranh về quy mô với toàn bộ thị trường giao dịch giao ngay phi tập trung (DEX).

Vào tháng 1 năm 2024, khối lượng giao dịch hàng tháng của các sàn DEX hợp đồng vĩnh viễn là 127 tỷ đô la. Đến tháng 12 năm 2024, con số này đã tăng gần gấp ba lần lên 345 tỷ đô la.

Nhưng năm 2025 đã thay đổi xu hướng đó. Khối lượng giao dịch trung bình hàng tháng của các hợp đồng vĩnh viễn đã tăng hơn gấp đôi, từ 332 tỷ đô la trong quý I lên 688 tỷ đô la trong quý III. Chỉ riêng trong tháng 10, khối lượng giao dịch đã vượt quá 1,13 nghìn tỷ đô la, đánh dấu lần đầu tiên khối lượng giao dịch phái sinh trên chuỗi vượt quá một nghìn tỷ đô la, gấp hơn hai lần quy mô của thị trường giao ngay DEX.

Dữ liệu này không chỉ cho thấy ngày càng có nhiều nhà giao dịch tham gia vào không gian on-chain, mà còn cho thấy hoạt động giao dịch trên mỗi nhà giao dịch đang gia tăng. Các sàn giao dịch phi tập trung on-chain cung cấp hợp đồng vĩnh viễn hiện nay sao chép một số tính năng của sàn giao dịch tập trung (CEX), chẳng hạn như ký quỹ độc lập, sổ lệnh sâu và tài sản thế chấp liên chuỗi. Hơn nữa, chúng cung cấp mức độ kết hợp cao mà CEX không thể đáp ứng. Những lợi thế này đủ để giữ chân một lượng lớn nhà giao dịch có giá trị cao trên chuỗi.

Xu hướng này được phản ánh qua sự gia tăng ổn định về tỷ lệ giao dịch của các sàn giao dịch phi tập trung (DEX) và các sàn giao dịch tập trung (CEX) trong giao dịch phái sinh.

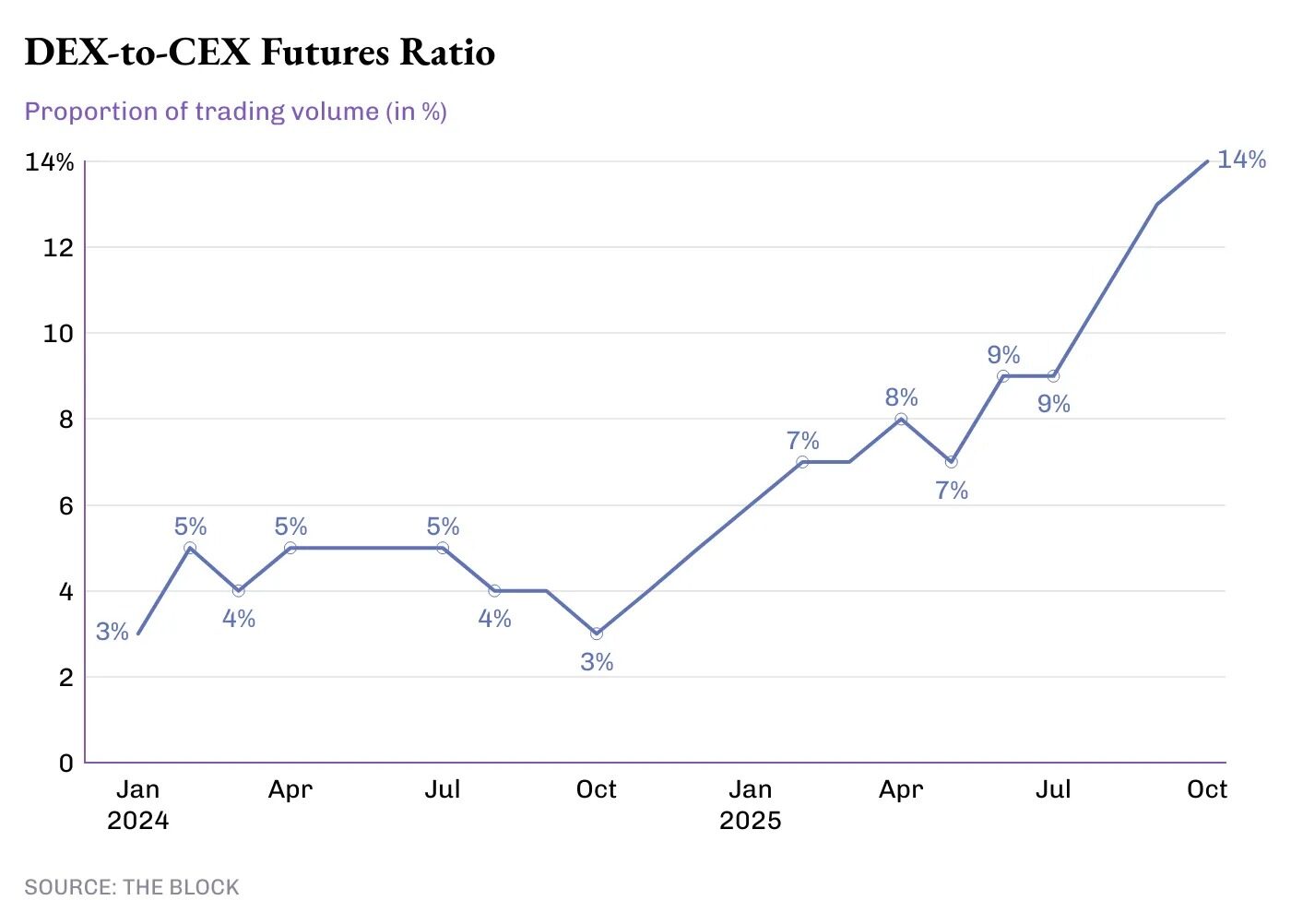

Năm 2024, các sàn giao dịch phi tập trung chỉ xử lý chưa đến 5% khối lượng giao dịch hợp đồng tương lai toàn cầu. Đến giữa năm 2025, con số này đã tăng gấp đôi lên 10%, và đến tháng 10 đã đạt 14,3%, đánh dấu tỷ lệ cao nhất về giao dịch phái sinh trên chuỗi so với các sàn giao dịch tập trung.

Con số này vẫn còn nhỏ so với quy mô của Binance, nhưng nó báo hiệu xu hướng tương lai. Trong khi khối lượng giao dịch phái sinh của các sàn giao dịch tập trung phần lớn vẫn dao động trong năm nay, thì các sàn giao dịch phi tập trung đã chứng kiến sự tăng trưởng về khối lượng giao dịch theo quý kể từ giữa năm 2023.

Mặc dù khối lượng giao dịch phản ánh một số khía cạnh, nhưng số lượng hợp đồng mở (OI) cung cấp thông tin chi tiết hơn. Tính đến ngày 1 tháng 1 năm 2024, số lượng hợp đồng mở trên các sàn giao dịch trực tuyến chỉ chiếm 1,5% khối lượng giao dịch phái sinh toàn cầu. Đến ngày 31 tháng 12 năm 2024, tỷ lệ này đã tăng gấp đôi lên 3,7%, đạt 5,9% vào ngày 30 tháng 6 năm 2025. Và đến ngày 30 tháng 9 năm 2025, tỷ lệ này đã đạt 9,8%. Trong vòng chưa đầy hai năm, con số này đã tăng hơn 6,5 lần.

Những thay đổi này cho thấy rằng trong khi các sàn giao dịch tập trung (CEX) vẫn là trung tâm thanh khoản, thì các sàn giao dịch phi tập trung (DEX) đang nhanh chóng trở thành trung tâm rủi ro mới. Lựa chọn nơi giao dịch của các nhà giao dịch không chỉ phụ thuộc vào niềm tin mà còn vào các tính năng bổ sung của nền tảng.

Sự phát triển của các sàn giao dịch phi tập trung (DEX) trong các hợp đồng giao ngay, phái sinh và vĩnh viễn cho thấy chúng cung cấp những chức năng mà CEX không thể sao chép, ít nhất là ở thời điểm hiện tại. Mặc dù số lượng nhà giao dịch trực tuyến có thể vẫn còn là thiểu số, nhưng mục đích và chức năng mà họ yêu cầu đã gửi một thông điệp rõ ràng đến các nhà phát triển tiền điện tử: điều gì cần được ưu tiên khi phát triển các sàn giao dịch tiền điện tử.